In Kurzform:

- WEG- und Mietrecht sind an vielen Stellen inkompatibel.

- Die Abrechnung der WEG heißt „Jahresabrechnung“, im Mietrecht „Betriebskostenabrechnung“ („BK“).

- Welche Kosten der Eigentümer an den Mieter weitergeben kann, ist gesetzlich begrenzt und hängt außerdem vom Mietvertrag ab.

- Die Jahresabrechnung geht über die „BK“ hinaus, weil die Eigentümer immer für alle Kosten der Immobilie aufkommen müssen (…und Mieter nicht…).

- Der vermietende Wohnungseigentümer kann die WEG-Jahresabrechnung nicht einfach an den Mieter weitergeben.

- Ggf. andere Umlageschlüssel in BK und Jahresabrechnung.

- Es gibt keinen Standard. Wichtig ist, was im Mietvertrag steht. Bevor Sie eine falsche Betriebskosten-Abrechnung erstellen, lesen Sie den Mietvertrag und fragen Sie Ihren (qualifizierten Fach-) Anwalt.

WEG- und Mietrecht sind an vielen Stellen inkompatibel.

Kaum stehen Sie als neuer Wohnungseigentümer im Grundbuch, bekommen Sie von der Hausverwaltung die Zahlungsaufforderung, einen Dauerauftrag auf das WEG-Konto einzurichten. Die Stadtverwaltung schickt Ihnen ein SEPA-Mandat für die Grundsteuer zu. Aber die wird direkt von Ihrem eigenen Konto abgebucht. Komisch.

Sie haben Ihre Wohnung schon vermietet. Der Mieter mag die Wohnung und hat auch bereits einen Dauerauftrag für Miete und Nebenkosten eingerichtet. Die Vorauszahlung hat der Makler schnell ausgerechnet. Bestimmt in Ordnung, der Makler beherrscht sein Handwerk schließlich, oder?

Wenn nicht, dann merken Sie es spätestens nach einem Jahr, wenn Sie die Abrechnung für Ihren Mieter erstellen. Wenn der Mieter nachzahlen muss, weil die Vorauszahlungen zu niedrig waren, gibt’s Palaver.

Zwischen „Eigentümerkosten“ und „Mieterkosten“ gibt es viele Unterschiede. Vieles ist im WEG- und Mietrecht völlig anders geregelt. Das Mietrecht ist an vielen Stellen auf Gebäude im Alleinbesitz ausgelegt. Das WEG-Recht hofft auf demokratisch funktionierende Eigentümergemeinschaften, deren Miteigentümer sich natürlich immer selbstverantwortlich organisieren können.

Und was die Abrechnungen angeht: Formalitäten, Darstellungsformen, Inhalt und Fristen sind natürlich anders. Es gibt Parallelen, aber auch Unterschiede. Ich möchte Ihnen helfen, die Unterschiede etwas genauer zu verstehen:

Die Abrechnung der WEG heißt „Jahresabrechnung“, im Mietrecht „Betriebskostenabrechnung“ („BK“).

Beginnen wir mit den Parallelen. Sowohl Eigentümer als auch Mieter überweisen monatlich einen Geldbetrag auf ein Konto. Irgendwann gibt es dann eine Abrechnung. Aber schon die Namen sind anders:

Der Dauerauftrag der Eigentümer heißt „Hausgeld“, der Dauerauftrag der Mieter heißt „Betriebskosten (-vorauszahlung)“.

Nicht verwechseln: Während die WEG-Abrechnung vom Gesetzgeber „Jahresabrechnung“ genannt wird, heißt die „Mieterabrechnung“ einfach „Betriebskostenabrechnung“.

Welche Kosten der Eigentümer an den Mieter weitergeben kann, ist gesetzlich begrenzt und hängt außerdem vom Mietvertrag ab.

Nun zu den Unterschieden: Der Mieter muss nicht so viel bezahlen wie der Eigentümer. Der Vermieter darf nur solche Nebenkosten an den Mieter weitergeben, die in §2 der Betriebskostenverordnung (BetrKV) genannt sind.

Diese, durch laufenden Gebrauch entstehenden Kosten bilden die Obergrenze der auf den Mieter umlagefähigen Nebenkosten.

Außerdem muss im Mietvertrag ausdrücklich vereinbart sein, OB und WELCHE Betriebskosten an den Mieter weitergegeben werden können. Je nach Mietvertrag / Einzelfall sind es oft folgende Kosten:

- Allgemeinstrom,

- Frisch- und Abwasser,

- Gebäude- und Haftpflichtversicherungsprämien,

- Grundsteuer,

- Kosten von Hausmeister, Gartenpflege und Treppenhausreinigung,

- Heiz- und Warmwasserkosten

- (incl. Kostenerfassung, Legionellenprobe, Schornsteinfeger und Wartung),

- Müllabfuhr,

- Niederschlagswasser,

- Schädlingsbekämpfung,

- Straßenreinigung,

- verschiedene Wartungs- und Kontrollkosten (z.B. Dachkontrolle und Rinnenreinigung) und

- umstritten sind gemietete Rauchmelder und gemietete Kaltwasserzähler,

- Winterdienst.

Ihr Mieter zahlt also (nur) die laufenden Betriebskosten, aber eben keine Reparaturen, Bankgebühren, Verwaltungskosten, etc.

Übrigens: Auch die Grundsteuer gehört zu den umlagefähigen Kosten, wird aber von der Stadt von den privaten Konten der Eigentümer eingezogen (individuelle Steuerschuld). Sie ist kein Bestandteil der Jahresabrechnung, gehört aber auch zu den umlagefähigen Betriebskosten.

Die Jahresabrechnung geht über die „BK“ hinaus, weil die Eigentümer immer für alle Kosten der Immobilie aufkommen müssen (…und Mieter nicht…).

Für die WEG-Mitglieder gibt es keine Beschränkung auf bestimmte Kostenarten. Sie müssen für alle Kosten aufkommen, die aufgrund der Immobilie anfallen. Schließlich gibt es keine übergeordnete Instanz wie einen Vermieter, der ansonsten für die Kosten aufkommen könnte. Jeder zahlt seinen Anteil, unabhängig von der BetrKV oder sonstiger Vorschriften.

Das Hausgeld (der Wohnungseigentümer) umfasst über die Betriebskosten hinaus u.a.

- Verwaltungskosten und

- Kosten der Instandhaltung und Instandsetzung sowie die

- Beitragspflicht zur Instandhaltungsrücklage.

Damit die WEG-Abrechnung übersichtlicher wird, unterteilen manche Verwalter die Kosten in „Blöcke“, zum Beispiel:

- Umlagefähige Kosten, außer Heizkosten.

- Umlagefähige Kosten, Heizkosten.

- Nicht umlagefähige Kosten, außer Rücklage.

- Nicht umlagefähige Kosten, Beitragspflicht zur Rücklage.

- Nicht umlagefähige Kosten, Reparaturen zulasten der Rücklage.

Das ist dann eine Hilfestellung für vermietende Eigentümer (mehr auch nicht), denn der Unterschied umlagefähig / nicht umlagefähig ist für die WEG „egal“.

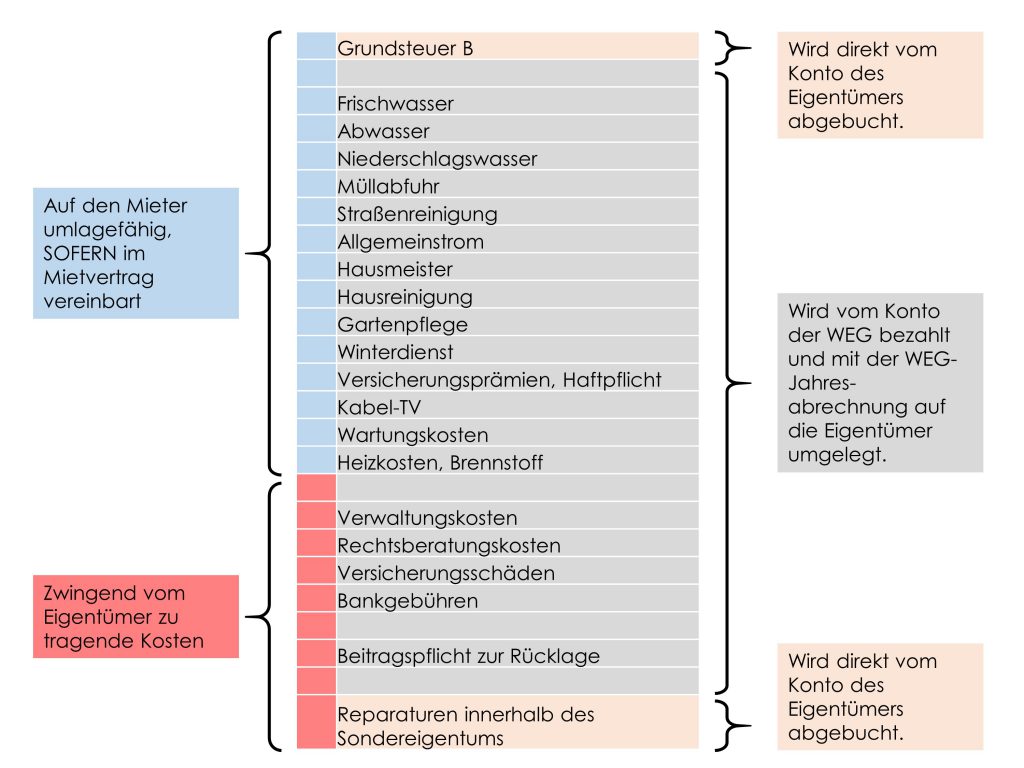

Der vermietende Wohnungseigentümer kann die WEG-Jahresabrechnung nicht einfach an den Mieter weitergeben. Er muss sich die Mühe einer eigenen Abrechnung machen.

In der Grafik sehen Sie den Unterschied.

Manche Kosten sind als Betriebskosten auf den Mieter umlagefähig und andere müssen immer vom Eigentümer bezahlt werden (links). Fast alle Kosten werden vom Konto der WEG bezahlt (rechts). Und dort sind eine Menge nicht umlagefähige Kosten dabei.

Ggf. andere Umlageschlüssel in BK und Jahresabrechnung => weitere Abweichungen.

(Siehe dazu Beitrag Eine Ausnahme kommt selten allein – Andere Umlageschlüssel in Betriebskosten- und Jahresabrechnung.)

Wofür brauchen Sie die WEG-Jahresabrechnung? Wenn Sie die Abrechnung für Ihren Mieter erstellen, finden Sie dort zumindest die Gesamtkosten, also „Frischwasser – 2.500 EUR / Versicherungsprämien – 1.500 EUR“, usw.

Wie Sie sie umrechnen müssen, steht da nicht.

Die sogenannten „Umlageschlüssel“ stehen im Mietvertrag. Zwar hat auch die WEG-Jahresabrechnung Umlageschlüssel, aber die gelten gegenüber dem Mieter nicht. Der hat ja nicht die Teilungserklärung im Grundbuch, sondern den Mietvertrag unterschrieben.

In Mietverträgen verwendet man zur Umrechnung der Gesamtkosten auf die Wohnung oft die Quadratmeter. Was heißt „oft“ … Quadratmeter sind der gesetzliche Standardfall. Soll heißen: Alle Kosten, zu denen im Mietvertrag nichts steht, kein Umlageschlüssel vereinbart wurde, werden nach Quadratmeter abgerechnet. (Wie gesagt – natürlich nur, wenn die Umlage dieser Kosten überhaupt im Mietvertrag vereinbart wurde.)

Jedenfalls gibt es für Ihre Betriebskosten-Abrechnung keine Standard-Schablone. Wichtig ist, was im Mietvertrag steht.

Bevor Sie eine falsche Betriebskosten-Abrechnung erstellen, lesen Sie die individuellen Regeln des Mietvertrags und fragen Sie Ihren (qualifizierten Fach-) Anwalt.

Und danach können Sie sich meistens mit einem einfachen Excel-Arbeitsblatt helfen, das Sie jedes Jahr wiederverwenden können.