Zins und Tilgungsanteil für den Bankkredit sind die wichtigste Variablen in der Rechnung. Denn solange Sie weder einen Hedgefonds noch eine Millionenerbschaft besitzen, sind sie auf die Unterstützung eines Bankkredites angewiesen. Geordnete Finanzen vorausgesetzt, werden Banken Ihnen helfen, die Wohnung zu finanzieren. Ihre monatliche Kreditrate besteht aus Zins und Tilgung und wird auch Annuität genannt. Bei einem wirklich guten Geschäft tragen die Mieteinnahmen beides und bringen zudem (mindestens) einen kleinen Überschuss.

Wenn Sie sich ein passives Einkommen aufbauen möchten, lassen Sie sich keinen Bären aufbinden! Die Wohnungmuss auch die Tilgung tragen.Auch wenn das nur eine Umbuchung von Ihrem Giro- auf Ihr Kreditkonto ist, und damit keine Ausgabe. Sie verringert ihre Verbindlichkeiten, und trotzdem ist das Geld nicht mehr auf Ihrem Girokonto.

Vermietung ist kein Selbstzweck. Ihre Wohnung soll unterm Strich etwas beisteuern, und Ihnen nicht auf der Tasche liegen. Wenn Sie bei jedem Objekt draufzahlen, wird jede nächste Finanzierung immer schwieriger, da Ihre Einnahmen- und Ausgabenrechnung (sog. Haushaltsrechnung) beider Bank langfristig beeinträchtigt wird.

Seien Sie bloß skeptisch, wenn der Makler Ihnen erzählt, dass Sie nur durchhalten müssen, bis die Wohnung in 30 Jahren abbezahlt ist. Möchten Sie bis dahin auf Ihr Zusatzeinkommen warten und so lange die Zeche zahlen. Wenn Sie sich ein passives Einkommen aufbauen möchten, dürfen Sie langfristig nicht jeden Monat drauflegen – auch wenn ich es aufgrund von Entwicklungsmöglichkeiten der Miete für eine Zeit lang durchaus akzeptieren würde, dass man anfänglich ein Minus in Kauf nimmt. Die Einnahmen aus der Wohnung müssen aber auf absehbare Zeit alle Ausgaben decken. Auch die Tilgung, denn die verlässt ja jeden Monat Ihr Konto.

Wie hoch ist denn die monatliche Annuität?

Sprechen Sie frühzeitig mit Ihrer Bank, um die aktuellen Konditionen zu erfragen. Der Zinssatz hängt stark von Ihrer Bonität und Einkommenssituation ab, außerdem vom Objekt.

Es lohnt sich, schon frühzeitig zur Bank zu gehen. Am besten direkt, wenn Sie auf Wohnungssuche gehen. Wenn die Bank Sie und Ihre finanzielle Situation schon kennt, geht die Kreditentscheidung außerdem schneller, wenn Sie ein Objekt gefunden haben. Wenn Sie schon eine Wohnung gefunden haben, muss es nämlich schnell gehen. Vielleicht stehen noch andere Interessenten an? Der Verkäufer verkauft oft an denjenigen, der zuerst eine Finanzierungszusage hat. Deswegen ist es sinnvoll, frühzeitig zur Bank zu gehen, um Ihre persönlichen Konditionen herauszufinden.

Vereinbaren Sie einen Termin mit der Baufinanzierungsabteilung und bereiten Sie Ihre Bonitätsunterlagen sorgfältig vor. Die Bank wird Ihnen schnell sagen, mit welchen Konditionen Sie ungefähr rechnen können – damit meine ich Zins, Tilgung und Mindestanteil Eigenkapital. Möglicherweise sagt die Bank Ihnen, dass sich das derzeit täglich ändert, aber dann fragen Sie eben nach den heutigen Konditionen – und rechnen vielleicht mit einem Sicherheitspuffer.

Im Januar 2025 hat die Bank mir eine Annuität von 5,25 Prozent genannt. Das bedeutet 3,75 Prozent Zinsen zzgl. 1,5 Prozent Tilgung. Die Konditionen haben sich aber in den letzten Monaten immer wieder zum Teil stark verändert. Zudem sind sie von Bank zu Bank unterschiedlich – und zudem von Ihrem Eigenkapital und Ihren persönlichen finanziellen Verhältnissen abhängig. Jedoch müssen Sie wissen, mit welchen Zahlen Sie rechnen können, wenn Sie sich auf die Suche begeben.

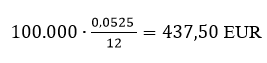

Die monatliche Kreditbelastung errechnen Sie aus dem Kaufpreis multipliziert mit der Annuität in Prozent – also Zins und Tilgung.

In diesem Beispiel beträgt die Annuität 5,25 Prozent der Kreditsumme, die Sie verteilt auf 12 Monate an die Bank überweisen. Sie teilen die Annuität durch 12, um die monatliche Belastung auszurechnen.

Bei einer Kreditsumme von 100.000 EUR und einer Annuität von 5,25 Prozent wären es

im Monat.

Die monatliche Kreditrate ist in diesem Beispiel:

Kreditsumme x 5,25 Prozent geteilt durch 12.

Gehen Sie zur Bank, bevor Sie ein Objekt gefunden haben. Zwar hängen die genauen Konditionen auch vom Objekt ab, aber eine ungefähre Zahl wird die Bank Ihnen auch so schon sagen können.