Mit der Entscheidung für eine langfristige Zinsbindung tauschen Sie Sicherheit gegen Flexibilität – aber auch gegen die Möglichkeit, Geld zu sparen. Für die meisten Menschen ist langfristige Planbarkeit etwas sehr wichtiges. Sie bekommen von Ihrem Arbeitgeber schließlich auch Monat für Monat das gleiche Gehalt, da passt es doch gut, dass Sie auch der Bank monatlich das gleiche Geld bezahlen.

So oder so wird es einen Zeitpunkt geben, zu dem die Rate anhand des aktuellen Zinsniveaus neu berechnet wird – wenn auch erst in 10 Jahren. Mit dem Abschluss eines Darlehens mit langfristiger Zinsbindung versprechen Banken Planungssicherheit für viele Jahre. Bei einem Kredit mit 10-jähriger Zinsbindung fixieren Sie den Zins für zehn Jahre, bei einem variabel verzinsten Darlehen wird der Zins bei jeder monatlichen Rate neu ermittelt.

Langfristige Zins- und Planungssicherheit gibt es nicht geschenkt. Die Sicherheit erkaufen Sie sich mit Einbußen auf mehreren Ebenen.

- Langfristig gebundene Zinsen beeinträchtigen die Tilgungsflexibilität. Eine vorzeitige Rückzahlung ist während der Zinsbindung meistens nicht möglich – oder nur zu einem geringen Teil. Oft sind es fünf Prozent jährlich, die Sie sondertilgen können. Bei variabel verzinslichen Darlehen können Sie jederzeit Sondertilgungen in beliebiger Höhe leisten.

- Der Zins ist teurer. Die Bank wird von Ihnen einen Aufpreis verlangen, da sie Sie vor dem Zinsänderungsrisiko schützt. Variable Zinssätze liegen in der Regel unterhalb vom 10-Jahres-Zins. Sie haben damit einen gewissen Puffer nach oben. Nehmen wir an, die Differenz würde 0,5% betragen. Dieser Betrag fließt bei gleicher Rate zusätzlich in Ihre Tilgung ein.

- Wenn die Zinsen fallen, profitieren Sie als Inhaber eines variabel verzinslichen Darlehens von sinkenden monatlichen Ausgaben.

Vielleicht ist Ihnen das alles aber zu viel Risiko und Sie möchten nicht, dass die Rate unkalkulierbar schwankt. Eine gewisse Sicherheit ist bei den großen Summen, die in Immobilien gebunden sind wichtig und sinnvoll. Eine erhebliche Summe rein variabel zu finanzieren wäre wirklich nicht klug.

Sie können Ihre Finanzierung in mehrere Teile zerlegen, so dass Sie nicht einen Kredit, sondern mehrere kleine Darlehen mit unterschiedlicher Laufzeit (bei der gleichen Bank) aufnehmen.

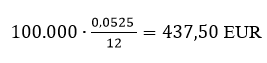

Wenn Sie zum Beispiel eine Eigentumswohnung für 300.000 EUR kaufen, könnten Sie z.B. für einen Teilbetrag von 150.000 EUR die Zinsen für 10 Jahre festlegen, für 75.000 EUR für 5 Jahre und die restlichen 75.000 EUR variabel verzinsen lassen. Bei der „überschaubaren“ Summe von 75.000 EUR würde ein Zinsanstieg von 1% nur Mehrkosten von 62,50 EUR im Monat bedeuten, was Sie vermutlich verkraften können. Zumal Sie bei fallenden Zinsen auch eine entsprechende Minderbelastung haben. Und Sie haben sich eine jederzeitige Sondertilgungsoption von 75.000 EUR offengehalten.