Nachdem Sie die Mieterabrechnung für ein laufendes Mietverhältnis beherrschen, gibt es nun eine Kündigung und einen unterjährigen Mieterwechsel. Wie rechnen Sie aus, welcher Mieter welchen Anteil der Nebenkosten bezahlen muss?

Keine unlösbare Katastrophe, sondern eine sehr einfache Umrechnung im Dreisatz, die Sie mit jedem handelsüblichen Excel-Arbeitsblatt oder Taschenrechner hinbekommen.

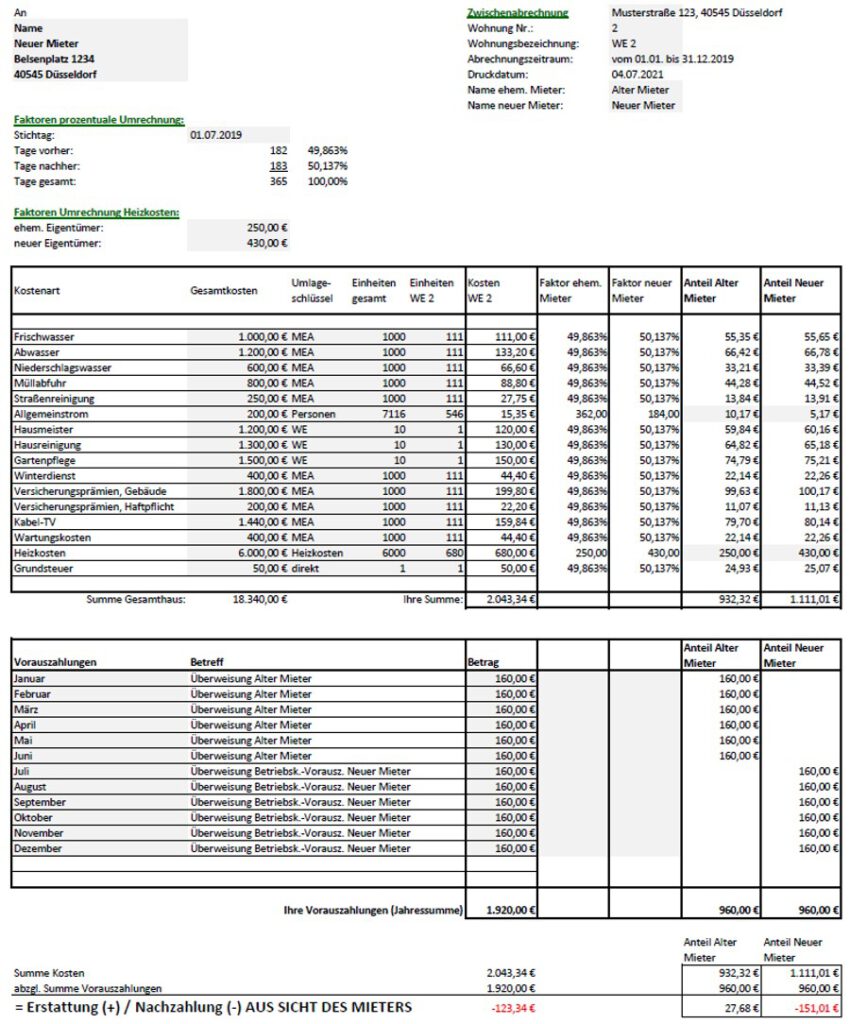

Beispiel:

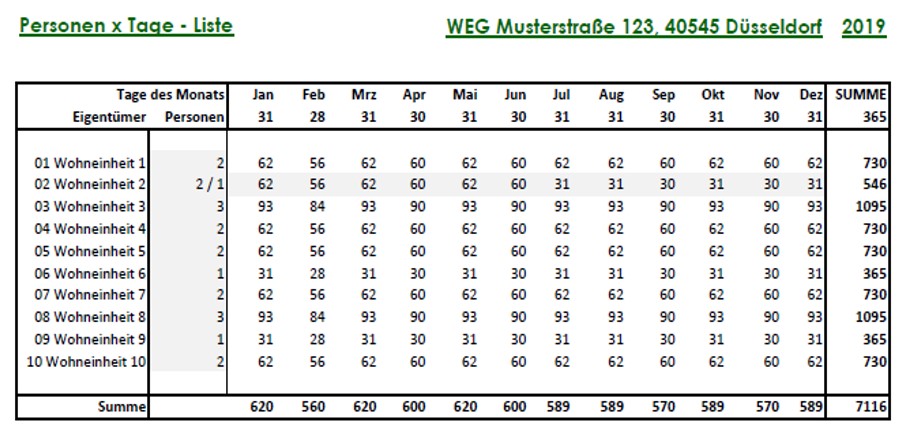

Ich unterstelle, dass Sie die Kosten zeitanteilig umrechnen (d.h. einfacher Dreisatz nach Tagen). Im unten abgebildeten Beispiel erkennen Sie, dass ich zusätzlich für die Kostenart „Allgemeinstrom“ den Umlageschlüssel „Personen“ eingebaut habe, um die Umrechnung auch für diesen Fälle zu erklären.

Im Beispiel erfolgte der Mieterwechsel nahtlos zum 01.07.2019, d.h. der frühere Mieter lebte 182 Tage (49,863% der Zeit) in der Wohnung, der neue Mieter 183 Tage (50,137% der Zeit). Zusammen 365 Tage und 100%.

- Kosten, die nach Miteigentumsanteil (MEA) abgerechnet werden, rechnen Sie proportional um, also geteilt durch 365 Tage mal 182 (bzw. 183). Einfacher Dreisatz. Thema erledigt.

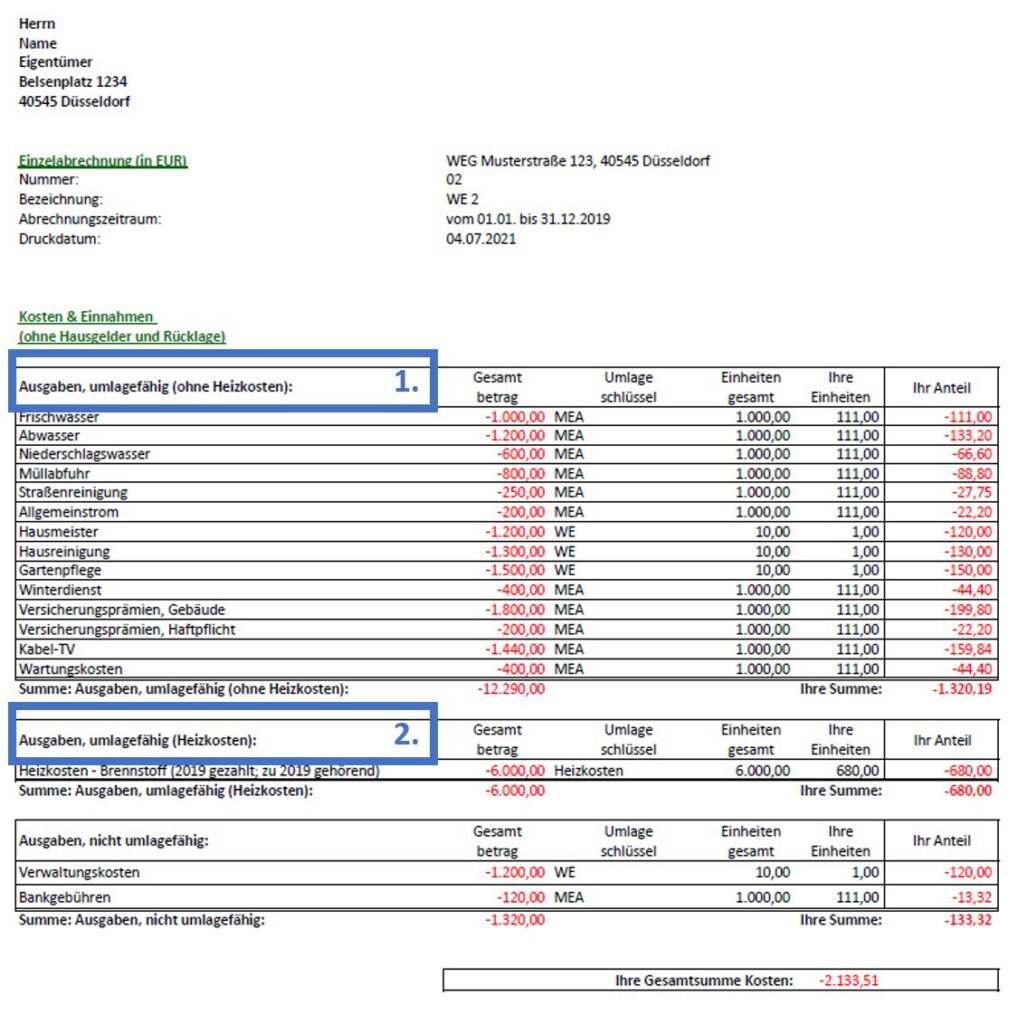

- Die Heizkosten werden ohnehin durch einen externen Dienstleister nach Verbrauch berechnet. Wenn Sie der Hausverwaltung rechtzeitig Bescheid gegeben haben, ist die Heizkosten-Abrechnung bereits auf den alten und neuen Mieter aufgeteilt.

- Für Kosten, die nach Personen verteilt werden (im Beispiel „Allgemeinstrom“), sollten Sie sich eine „Personen mal Tage“-Liste machen (Excel-Vorlage gerne auf Anfrage – oder schnell selbst machen):

- Wie viele Personen x Tage (PxT) entfallen im Gesamtjahr auf Ihre Wohnung?

- Im Beispiel besitzen Sie Wohnung Nr. 2:

- 2 Personen vom 01.01. bis 01.07.

= 182 Tage x 2 Personen = 364 PxT

- und 1 Person vom 02.07. bis 31.12.

= 183 Tage x 1 Person = 183 PxT

- in Summe 364 + 183 = 547 PxT.

- 2 Personen vom 01.01. bis 01.07.

- Wie viele PxT entfallen auf den alten Mieter? (Im Beispiel: 364 PxT)

- Wie viele PxT entfallen auf den neuen Mieter? (Im Beispiel: 183 PxT)

- Der Rest ist einfache Mathematik, nämlich: Gesamtkosten geteilt durch 547 x 364 (bzw. 183).

- Im Beispiel besitzen Sie Wohnung Nr. 2: