Es passiert oft ein paar Minuten, nachdem ich die Einladung zur Eigentümerversammlung versendet habe. Ich kann es auch absolut verstehen. Vielleicht haben Sie das ganze Jahr kaum Berührungspunkte mit der Hausverwaltung gehabt. Nun kommt die Einladung, und Ihnen fällt etwas ein, das Sie gerne mit Ihren Nachbarn auf der Eigentümerversammlung besprechen möchten. Nun wenden Sie sich an die Hausverwaltung und beantragen, auch noch über ein bestimmtes Thema zu sprechen. Ich verstehe das absolut. Aber es gibt ein paar Probleme daran, jetzt noch einen Tagesordnungspunkt aufzunehmen.

Ein Problem sind die Fristen. Im Wohnungseigentumsgesetz gibt es sehr viel Verbraucherschutz. So muss beispielsweise alles, worüber abgestimmt werden soll, in der Einladung stehen. Sie können sich also nicht etwa auf der Versammlung noch Themen nachträglich aufnehmen. Aber auch vor der EV sollen Sie noch ausreichend Zeit haben, sich mit einem Thema auseinanderzusetzen, damit Sie nicht überrumpelt werden. Beeinträchtigt die nachträgliche Aufnahme eines Themas die Einladungsfrist? Wenn ja, würde ich nachträglich kein Thema mehr aufnehmen, weil so ein Beschluss aufgrund von Ladungsmängeln anfechtbar ist.

Aber auch wenn die Frist eingehalten würde, verursacht die nachträgliche Aufnahme eines Themas immer Kosten und Aufwand bei der Hausverwaltung. Wenn wir von einem kleinen Haus mit drei oder sieben Einheiten sprechen, ist die Einladung schnell aktualisiert und versendet. Anders sieht es bei größeren Anlagen aus. Wenn man die Einladung nachträglich ändert, ist es ein Kosten- und Zeitfaktor. Die Einladungen an die meisten WEGs werden immer noch neben dem digitalen Weg auch auf Papier versendet. Dann muss das Update natürlich auch auf Papier kommen. So entstehen der Hausverwaltung aber durchaus nennenswerte Druck- und Portokosten. Aber auch, wenn wir vom Aufwand für die Hausverwaltung einmal absehen:

Der wichtigste Punkt sind Ihre Miteigentümer: Auch die anderen bekommen ein Problem. Nun gibt es zwei Versionen der Einladung. Auf der älteren Version stehen weniger Tagesordnungspunkt als auf der neuen, und wahrscheinlich gilt das auch für den Vordruck der Vollmacht. Vielleicht hat schon jemand schon die Vollmacht ausgefüllt und einem Miteigentümer mitgegeben. Nun gibt es ein Versions-Chaos, und der Bevollmächtigte weiß ggfs. nicht, ob oder wie er für den hinzugekommenen Punkt abstimmen soll.

Meine Bitte: Wenn Sie Themenwünsche haben, melden Sie sich bitte im Laufe des Jahres bei der Hausverwaltung, und die nimmt die Themen dann für die nächste Eigentümerversammlung auf.

Ob vermietet oder selbstbewohnt – als Inhaber einer Eigentumswohnung sind Sie in bestimmten Situationen auf die Mithilfe der anderen Eigentümer bzw. des Verwalters angewiesen. Wenn Schäden am Gemeinschaftseigentum Ihr Sondereigentum beeinträchtigen, ist die WEG zuständig, den Schaden zu beheben. Sie wird durch den Verwalter vertreten, und dieser ist in vielen Angelegenheiten auf einen Beschluss der WEG angewiesen. Dazu gehören auch Sanierungsthemen. Entsprechend unangenehm kann es für Sie sein, wenn die Miteigentümer Ihnen bei Schäden die Unterstützung verweigern oder der Verwalter trödelt.

Anders als bei einem Mehrfamilienhaus, das Ihnen selbst allein gehört, können Sie als Wohnungseigentümer nicht immer alles alleine entscheiden und umsetzen. Entscheidungsprozesse dauern aufgrund der Mitspracherechte in der Rechtsform WEG einfach länger. Deshalb sollten Sie sich Ihre Nachbarn gut aussuchen. Ebenso den Verwalter, denn niemand außer ihm darf die WEG nach außen hin vertreten, also z.B. Handwerkern Aufträge erteilen.

Aber obwohl nur der Verwalter im Namen der WEG Aufträge erteilen darf – der vorgelagerte Prozess, die sogenannte Willensbildung einer WEG, also das Treffen einer Entscheidung, passiert auf der Eigentümerversammlung. Dort wird entschieden, was der Verwalter beauftragen darf. Die Eigentümerversammlung – zu dieser später mehr – beschließt über das „ob“ und das „wie“, z.B. von baulichen Maßnahmen. Der Verwalter kann nur bei Dingen von untergeordneter Bedeutung selbst eine Entscheidung treffen.

Weder der Beirat noch einzelne Wohnungseigentümer dürfen sich darüber hinwegsetzen. Allerdings darf der Verwalter meist auch ohne Versammlung Reparaturen bis zu einem bestimmten Gegenwert beauftragen, der in der Verwaltervollmacht, im Verwaltervertrag oder in einem Beschluss festgelegt wurde. Ebenso in dringenden Notfällen, bei denen es keinen Ermessensspielraum gibt. In allen anderen Fällen führt kein Weg an einer Versammlung vorbei.

Ein Beispiel: Die Zentralheizung ist ausgefallen. Sie gehört zum Gemeinschaftseigentum, daher ist die WEG zuständig. Der Verwalter muss die Reparatur beauftragen. Liegt der Kostenrahmen oberhalb seiner Verwaltervollmacht, muss schnellstens eine Eigentümerversammlung einberufen werden. Natürlich sind sich bei diesem Extrembeispiel schnell alle einig, weil niemand frieren will. Wenn es um eine Reparatur oder ein Ersatzteil geht, wird sich ein umsichtiger Verwalter sicherlich im Einzelfall über seine Verwaltervollmacht hinwegsetzen, wenn das im Sinne seiner Kunden ist, damit diese nicht während der Einladungsfrist zur EV frieren müssen.

Aber es gibt auch andere Situationen, in denen sich Schäden am Gemeinschaftseigentum auf Ihr Sondereigentum auswirken, bei denen nicht sofort allen Beteiligten klar ist, dass schnelles Handeln geboten ist, zum Beispiel:

Die Außenbeleuchtung flackert vor Ihrem Schlafzimmerfenster und Sie können nicht schlafen.

Die Abdichtung des Balkons ist kaputt und ruiniert Ihren Parkettboden.

Die Fenster sind undicht – es zieht.

Das Dach ist undicht, aber niemand weiß wo. Eintrittsstelle ungleich Austrittstelle. Aber alle zwei Jahre haben Sie in Ihrer DG-Wohnung Wasserflecken an der Decke.

Nehmen wir das letzte Beispiel. Auch wenn „nur“ die DG-Wohnung den Schaden unmittelbar spürt, sollte die WEG schnell handeln. Es kann aber viel Zeit ins Land ziehen, denn bei einem größeren Schaden muss der Verwalter Ursachensuche betreiben, Angebote einholen und eine Eigentümerversammlung vorbereiten. Oftmals ist die Ursache auch einfach nicht so schnell gefunden, wie alle Beteiligten sich das wünschen.

In einer WEG mit vernünftigen Eigentümern, anständigem Miteinander und fähigem Verwalter ist die Eigentümerversammlung schnell einberufen, es wird umfassend über die Situation aufgeklärt, und die Lage ist schnell verstanden. Alle wissen, dass man schnell etwas tun muss. Notwendige Beschlüsse werden gefasst und kurzfristig umgesetzt. Ihre Decke ist wieder trocken, gestrichen und Ihr Mieter ist wieder glücklich. Der Vorfall ist bald Schnee von gestern. Die Eigentümer einerguten WEG ziehen am gleichen Strang, um zu einem Beschluss zu kommen, damit es weitergeht, und der Verwalter kann Mängel schnell und konsequent beseitigen.

Hier trennt sich die Spreu vom Weizen.Leider gibt es auch Eigentümergemeinschaften, die sich auf der Versammlung in Grund und Boden diskutieren, sich immer wieder vertagen, bevor Entscheidungen getroffen, geschweige denn umgesetzt werden. Vielleicht wird die Notwendigkeit nicht erkannt, die Reparatur als Unfug abgetan, es ist kein Geld da oder der Tagesordnungspunkt wird von einer Versammlung zur nächsten vertagt, um immer neue Angebote einzuholen oder sich nicht festzulegen. Sei es aus Unwissen, Gleichgültigkeit oder Geldnot – Sie bekommen einfach nicht die notwendige Mehrheit, obwohl es doch so dringend weitergehen müsste. Auch viele Verwalter sind mit Arbeit so überladen oder mit manchen Situationen derart überfordert, dass sie gar nicht erst zur Eigentümerversammlung einladen oder Beschlüsse nur im Schneckentempo umsetzen. Sprich: Sie kommen mit Ihrem Problem nicht vom Fleck. Die Substanz bröckelt vor sich hin und der Wert Ihrer Eigentumswohnung schmilzt wie Eis im Sommer. Zwar haben Sie einen Anspruch auf Instandhaltung, aber den können Sie ja mal einklagen. Anwalts- und Gerichtskosten müssen Sie vorstrecken – und sich auf längere Wartezeiten einstellen. Wenn Sie in einer WEG auf dem Klageweg weiterkommen möchten, kann das Monate oder Jahre dauern.

Solche Extremfälle in Eigentümergemeinschaften sind glücklicherweise sehr selten. Die meisten Menschen erkennen, wenn ein Nachbar Hilfe benötigt. Als Wohnungseigentümer sind Sie aber in jedem Fall auf die Kooperationsbereitschaft anderer Menschen angewiesen, was Sie in eine gewisse Abhängigkeit bringt. Suchen Sie sich Ihre Nachbarn also gut aus.

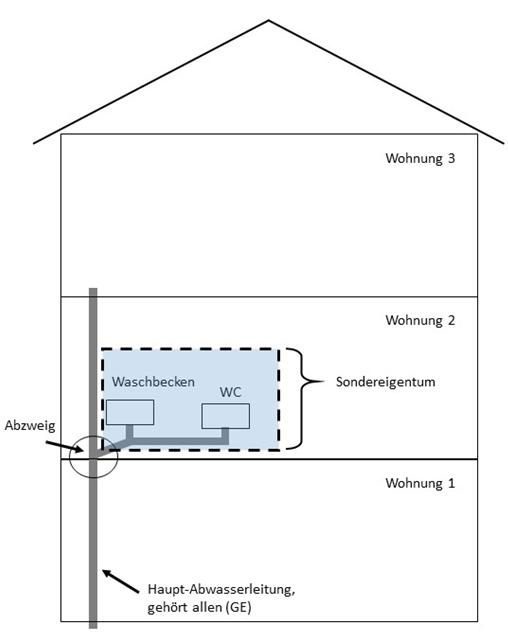

Es ist Samstagabend, Ihr Mieter ruft an und sagt, sein Waschbecken läuft nicht ab. Was tun? Wer zuständig ist und wer bezahlen muss, hängt davon ab, wo die Verstopfung sich befindet.

Verschiedene Abschnitte des Abwasserrohrs sind Sonder- oder Gemeinschaftseigentum. Wie kann das sein? Die Hauptleitung ist immer Gemeinschaftseigentum, denn sie dient ja dem gemeinschaftlichen Gebrauch. Das gilt übrigens auch für solche Hauptleitungen, die durch Ihre Wohnung hindurch verlaufen, z.B. zur Entwässerung des darüber liegenden Badezimmers. Irgendwo gibt es einen Abzweig von der Hauptleitung in Ihre Wohnung. Von da an gehört Ihre Nebenleitung Ihnen allein. Wenn die Verstopfung in Ihrer Nebenleitung (oder z.B. in Ihrem Siphon) liegt, dann müssen Sie die Rohrreinigung selbst bezahlen, ansonsten zahlt die WEG. Siehe auch die nachfolgende Abbildung.

Das Problem ist nur, dass Sie ohne Röntgenblick gar nicht wissen können, an welcher Stelle das Rohr verstopft ist. Eine gute Idee ist es, Ihren Mieter zu fragen, ob er bei den Nachbarn klingeln könnte, um zu fragen, ob diese das Problem auch haben. Wenn nein, liegt es wahrscheinlich in Ihrer Nebenleitung, wenn doch, ist vermutlich Gemeinschaftseigentum betroffen und der Verwalter muss sich darum kümmern.

Sie sollten nicht zu viel Energie auf die Analyse verschwenden, denn es gibt ja schließlich eine Verstopfung und eine Kanalreinigungsfirma muss her. Am besten wäre es, wenn Sie beim Verwalter oder bei dessen Notfalltelefonnummer noch jemanden erreichen und die Kanalreinigungsfirma von dort aus beauftragt wird. Damit wäre der Kostenvorschuss schon mal geklärt. Nach dem Einsatz wissen Sie, wo die Verstopfung lag. Wenn das Problem in der Hauptleitung lag oder die genaue Position nicht ermittelbar war, trägt die WEG die Rechnung. Wenn die Verstopfung aber in Ihrer Nebenleitung war, müssen Sie die Rechnung zahlen. Das müssten Sie dann aber sowieso, unabhängig davon, wer die Kanalreinigungsfirma ruft. Der Anruf beim Verwalter ist jedenfalls die beste Idee, um doppelte Beauftragungen zu vermeiden. Wenn mehrere Anwohner gleichzeitig Kanalreinigungsfirmen rufen, ohne sich abzusprechen, wird der Verwalter vermutlich nicht jedem die Kosten erstatten – Sie hätten ja miteinander sprechen oder sich melden können. Sie sollten also unbedingt versuchen, den Verwalter zu erreichen. Und wenn er nicht erreichbar ist, zumindest mit den Nachbarn, damit der Auftrag nicht doppelt und dreifach erteilt wird.

Bei Frischwasserleitungen ist das Prinzip ähnlich. Hier hat der Bundesgerichtshof (BGH) im Jahr 2016 entschieden, dass auch die Nebenleitungen bis zur ersten Absperrmöglichkeit (z.B. Unterputzventil) Gemeinschaftseigentum sind. Wenn ein Absperrventil ganz fehlt, sind die ganzen Leitungen bis zum Anschluss an Waschbecken, Badewanne etc. Gemeinschaftseigentum.

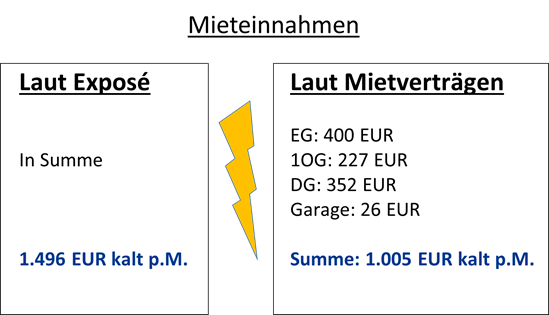

Spätestens jetzt müssen Sie die Daten verifizieren! In den Maklerverträgen bzw. im Exposé steht ja meistens: „Die Angaben wurden nach bestem Wissen zusammengestellt. Angaben ohne Gewähr.“ Wenn die Mieteinnahmen nicht stimmen, so wie bei diesem Objekt hier, dann haftet der Makler nicht dafür. Schlimmer noch: Sie schulden ihm seine Provision trotzdem!

Was kann passieren? Nach Unterschrift des Notarvertrags bekommen Sie viel weniger Miete, als im Exposé stand! Das ist dann Ihr Problem.

Die vertraglich vereinbarten Kaltmieten finden Sie in den Mietverträgen, die der Makler Ihnen zur Verfügung stellen muss, aber selten jemand liest. Das kann ins Auge gehen. Dabei sind die Mieten doch so leicht zu kontrollieren!

Ein Blick in die Mietverträge zeigt, dass etwas nicht stimmt!

Hätten Sie sich auf das Exposé verlassen, hätten Sie sich über die niedrigen Mieteinnahmen auf Ihrem Konto gewundert. Der Makler haftet nicht für das „Missverständnis“ und hätte seine Provision in voller Höhe bekommen! Deswegen müssen Sie die Mieteinnahmen (sowie alle anderen Daten) unbedingt überprüfen (lassen).

Hier fehlte ein Drittel an Mieteinnahmen. Im Gespräch mit dem Makler bedauerte er das „Missverständnis“, aber plötzlich reden wir über ganz andere Zahlen. Schließlich wollte er das Haus ja auch loswerden, damit er seine Provision verdient.

Rechnen wir neu – auf Basis der neuen Zahlen: Wir setzen nur noch 1.005 EUR Kaltmiete an, die rechtsgültig in den Mietverträgen vereinbart ist.

Der maximale Kaufpreis liegt bei rund 175.000 EUR. Im Exposé wurden 419.000 EUR vorgeschlagen! Bei dem Preis hätte sich die Immobilie niemals gerechnet. Heutzutage bekommt man deutlich weniger als vor zwei Jahren, das ist vielen noch nicht klar. Die Käufer müssen rechnen und bleiben aus.

Fazit: Es hat sich am Immobilienmarkt sehr viel getan. Der Zins – der Preis des Geldes hat sich von einem auf vier Prozent vervierfacht. Sie müssen die vierfache Gebühr an die Bank bezahlen, wenn Sie sich Geld leihen.

Im Gegensatz zu selbstgenutzten Immobilien, wo es um emotionale Aspekte geht, müssen Investoren bei Kapitalanlagen wirklich rechnen, und in vielen Fällen lohnt sich eine Immobilie nicht mehr – das weiß aber auch der Makler und der Verkäufer. Es ist Zeit, wieder zu verhandeln!

Ich zeige Ihnen in diesem Artikel, wie Sie rechnen müssen, bis zu welchem Preis sich das Haus selber. Ich zeige Ihnen, wie Sie aus Mieteinnahmen und Zins den maximal tragbaren Kaufpreis errechnen, bis zu dem sich das Geschäft noch lohnt.

Beispiel eins: Ein schönes Dreifamilienhaus in Schwalmtal. Weil der Makler nicht haftet, dürfen Sie ihm auch nicht blind vertrauen. In diesem realen Beispiel hat er sich nämlich aus Versehen „verrechnet“.

Ob Eigentumswohnung oder Mehrfamilienhaus – als Investment sind Immobilien nur zu gebrauchen, wenn Sie als künftiger Eigentümer nicht draufzahlen.

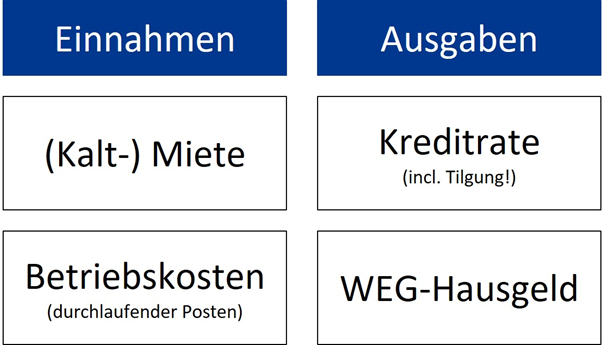

Deswegen muss die Kaltmiete die Kreditrate tragen. Punkt. Lassen Sie den Makler ruhig von zukünftiger Wertsteigerung fantasieren oder Ihnen irgendwas von Steuervorteilen erzählen – unterm Strich muss die Kaltmiete die Kreditrate und alle Reparaturen zahlen. So einfach ist das. Wenn Sie aus ideellen Gründen mehr zahlen, z.B. weil Sie die Gegend oder das Haus so schön finden, tun Sie das gerne. In diesem Artikel geht es aber nur um die finanzielle Vorteilhaftigkeit.

Das Beispiel: Dieses Haus in Schwalmtal habe ich mir im April 2023 angeschaut. Der Makler schickt Ihnen meistens eine Übersicht, die so oder so ähnlich wie die folgende Tabelle aussieht:

Es gibt bei Anlageobjekten sehr viel zu analysieren. Da es in diesem Artikel um die grundlegenden Basics geht, betrachten wir mit den einfachsten Daten, die finanziell wichtig sind, nämlich:

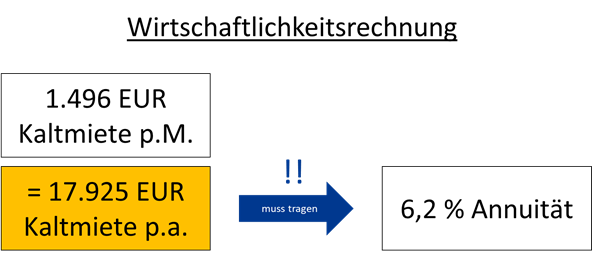

Das wichtigste sind die monatlichen Kaltmieteinnahmen. Laut Exposé sind es 1.496 EUR pro Monat.

Heiz- und Betriebskosten sind weniger wichtig, weil Sie diese an die Mieter weitergeben können. Darunter versteht man z.B. Strom, Versicherungsprämien, Müllabfuhr, Hausmeister etc.

Kaltmiete plus (Heiz- und) Betriebskosten bezeichnet man in der Regel als „Warmmiete“. Da Sie aber Heiz- und Betriebskosten an die Versorger abgeben müssen, ist nur die Kaltmiete für Sie interessant.

Übrigens: Neuerdings sind auch die Heizung und die Klasse vom Energieausweis wichtig, da neue Energieeffizienzgesetze auf uns zukommen. Wohngebäude in der EU wird man bis 2033 auf Energieeffizienzklasse D hochsanieren müssen. Haus und Grund rechnet (ziemlich pauschal) mit 1.500 EUR pro qm Wohnfläche, was natürlich von Haus zu Haus unterschiedlich ausfällt. Öl- und Gasheizungen, die älter als 30 Jahre sind, müssen (auf Ihre Kosten!) ausgetauscht werden. Ab 2024 ist der Einbau einer reinen Öl- oder Gasheizung nicht mehr zulässig. Ein Anschluss an das Fernwärmenetz oder der Einbau einer Wärmepumpe kostet erheblich mehr!

Gehen Sie zuerst zur Bank:

Sie müssen zuerst Ihre Annuität kennen! Darunter versteht man die monatliche Rate an die Bank. Vereinbaren Sie zu Beginn Ihrer Immobiliensuche einen Termin mit der Bank. Lassen Sie eine Kreditwürdigkeitsprüfung durchführen und fragen Sie, welche Kaufpreise die Bank finanzieren würde. Es macht keinen Sinn, ein Mehrfamilienhaus von 1,3 Mio. EUR anzusehen, wenn die Bank nicht mitmacht, weil Ihre Ersparnisse oder Ihr Einkommen zu niedrig sind. Daher müssen Sie diesen Rahmen als erstes klären.

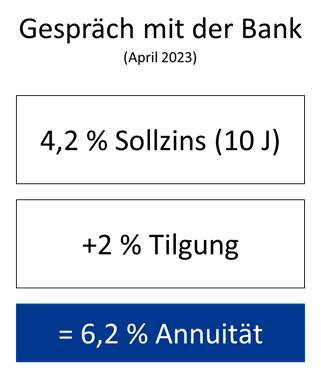

Ziel des Gesprächs sind die aktuellen Konditionen, v.a. Zins und Tilgung. Im Beispiel vom April 2023 habe ich von unserer örtlichen Sparkasse folgende Konditionen genannt bekommen:

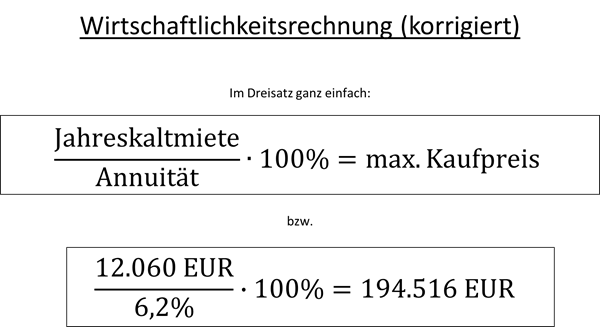

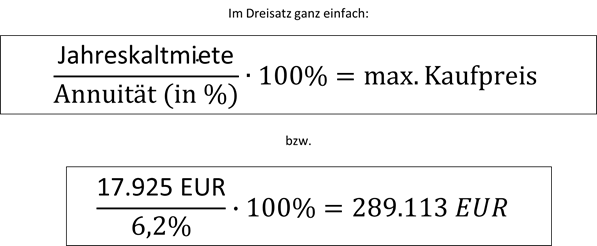

Das ist die wichtigste Zahl! Egal, wie es mit der Vermietung läuft, die Rate von (jährlich) 6,2 % des Kaufpreises müssen Sie jeden Monat an die Bank überweisen. Der Kreditvertrag ist bindend. Ihre Kaltmieteinnahmen müssen in der Lage sein, diese Annuität zu tragen. Das können Sie im Dreisatz ausrechnen:

Wenn Sie einmal alle Daten haben, ist die Rechnung wirklich sehr einfach und kann ganz einfach mit dem Taschenrechner erledigt werden: Die Jahreskaltmiete von 17.925 EUR muss der Rate an die Bank entsprechen. Wenn die Kreditsumme 289.113 EUR beträgt, dann zahlen Sie jährlich 6,2% davon an die Bank, und das sind 17.925 EUR!

Auch die Tilgung müssen Sie einrechnen!

Richtig. Alles, was Ihr Portemonnaie verlässt, auch die Tilgung, müssen Sie einrechnen! Das Anlageobjekt ist ein Zinshaus. Es muss sich selber tragen und alle Geldabflüsse kompensieren. Alles andere ergibt aus finanzieller Sicht überhaupt keinen Sinn.

Der Preisvorschlag aus dem Exposé (419.000 EUR) ist viel zu hoch. Solche Zahlen sind zwar noch in den Köpfen von Verkäufern und Maklern, aber sie kommen aus einer anderen Zeit, als das Geld mit 1% Zinsen noch billig zu haben war. Jetzt liegen sie bei 4%. Kein Wunder, dass vielerorts die Käufer ausbleiben.

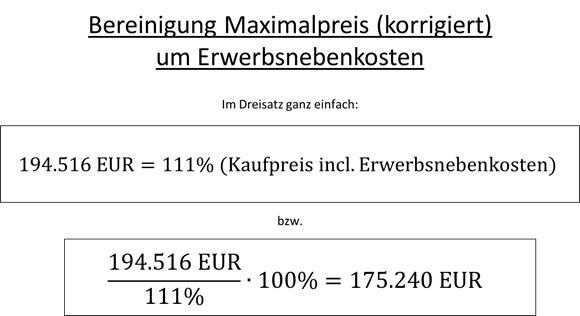

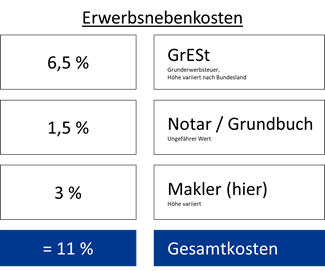

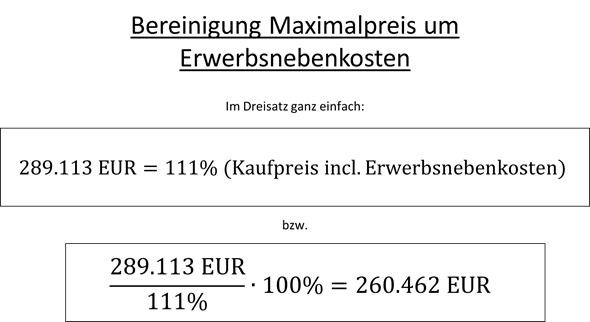

Der maximale Preis, bei dem es sich noch lohnt, liegt bei 289.113 EUR. Das ist übrigens der Gesamtpreis incl. Erwerbsnebenkosten! Wenn Sie die Immobilie kaufen, zahlen Sie nämlich noch folgende „Überführungskosten“:

Den maximal tragbaren Preis müssen Sie entsprechend bereinigen. Im Dreisatz geht das ganz einfach:

Am Ende der Rechnung ist klar: Die 419.000 EUR aus dem Exposé sind im Jahr 2023 illusorisch. Sie können dem Verkäufer etwa 260.500 EUR bieten. Bei diesem Preis würde sich die Immobilie bei den aktuellen Mieteinnahmen gerade eben selber tragen. Reparaturen und Modernisierungen sind nicht einmal eingerechnet! Mit diesem Preis gehen Sie in die Verhandlung und Sie werden sich wundern, was 2023 wieder alles möglich ist.

Ende 2022. Der Herbst ist noch warm, aber ganz Deutschland zittert vor der Erklärung zur Feststellung der Grundsteuer. Nicht, dass Besitzer von Eigentumswohnungen nicht schon genügend andere Probleme hätten – neben Strom- und Gaspreisexplosion, Handwerkermangel, Rohstoffknappheit und fallenden Immobilienpreisen dürfen Sie sich jetzt auch noch mit dem digitalen Papierkram auf Elster rumschlagen.

Aber ich kann Sie beruhigen. Ich habe die Grundsteuer-Erklärung für meine Eigentumswohnung mit WISO Grundsteuer gemacht. Es war wirklich ganz einfach. Erstens haben Sie die meisten Daten schon per Briefpost vom Finanzamt bekommen, zweitens hat WISO eine Plausibilitätsprüfung.

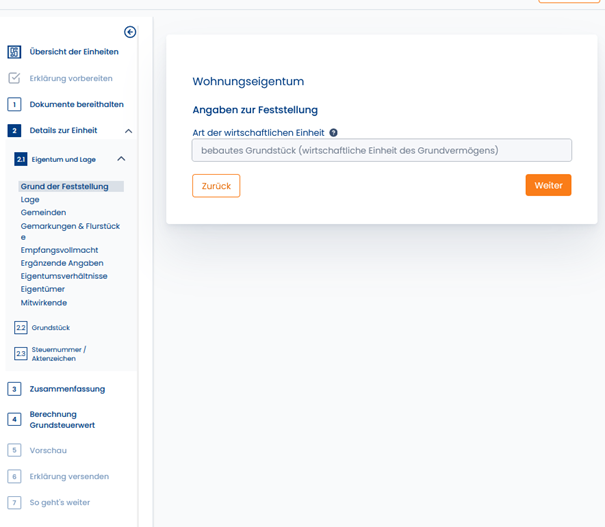

Bei Eigentumswohnungen ist es also ganz einfach. Und eigentlich selbsterklärend. Deswegen ist eine Erläuterung wirklich nicht nötig. Aber weil ich so oft danach gefragt werde, möchte ich meinen Bildschirm mit Ihnen in diesem Artikel „teilen“, falls Sie sehen möchten, wie das aussieht:

Es geht um eine Eigentumswohnung in Düsseldorf, die einer Person (mir selbst) gehört. Genau hierfür ist dieses Beispiel gedacht.

Für alle anderen Sonderfälle sind Sie hier falsch (z.B. gewerblich vermieteter Supermarkt auf Erbpacht-Grundstück o.ä.).

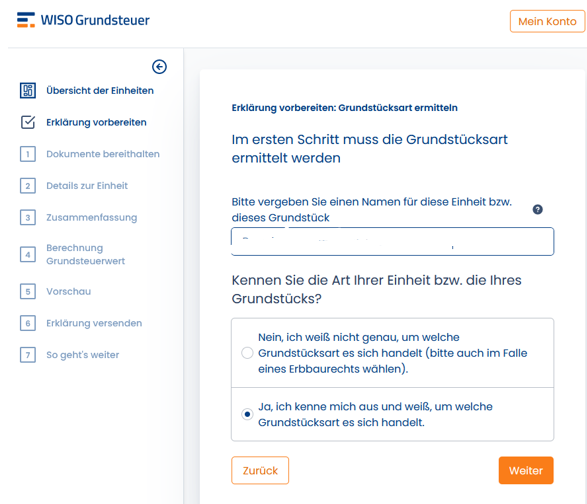

Nach dem Kauf / Freischaltung / Installation des Web-basierten Programms kommen Sie zuerst in die Maske „Erklärung vorbereiten“. Weil WISO im Hintergrund ja für Sie Elster befüttert, filtert WISO, welche Maske es raussuchen muss – damit Sie das nicht selbst machen müssen. Es wird also vorbereitet, welche Schnittstelle von Elster das Programm ansprechen muss.

Da wir ja wissen, dass es sich um eine Eigentumswohnung handelt, können Sie ruhig auswählen, „Ja, ich kenne mich aus und weiß, um welche Grundstücksart es sich handelt.“

Weiter oben müssen Sie die Adresse eingeben, im Format „Musterstraße 123, 40591 Düsseldorf“– die habe ich hier aber zensiert.

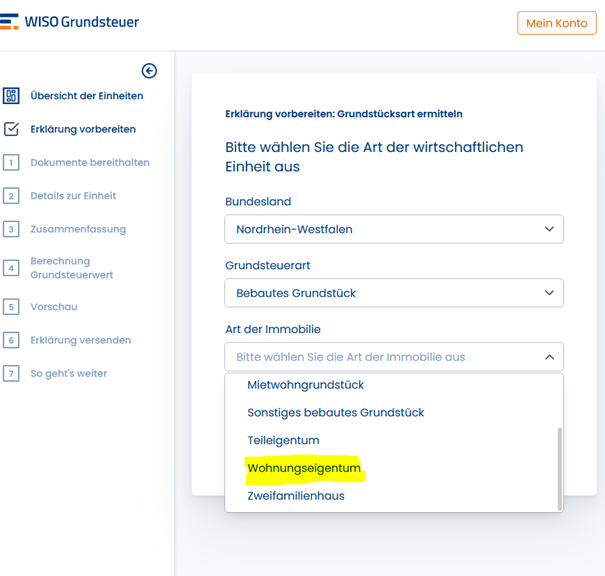

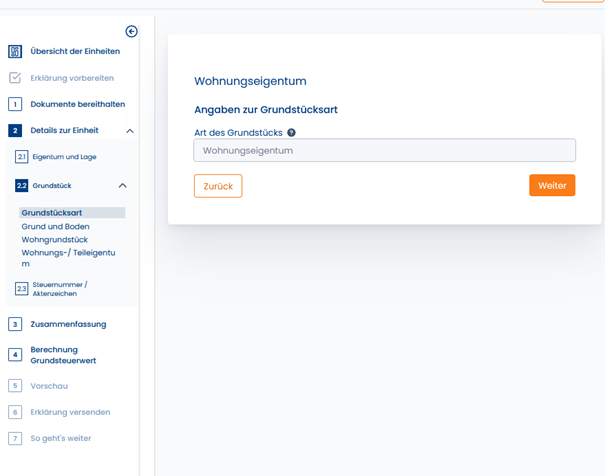

Düsseldorf liegt im Bundesland Nordrhein-Westfalen, eine Eigentumswohnung liegt zwangsläufig auf einem „bebauten Grundstück“ und es handelt sich um „Wohnungseigentum“. (Ein Mietwohngrundstück würde hingegen bedeuten, dass Ihnen das gesamte Grundstück nebst Mehrfamilienhaus allein gehört – während Teileigentum auch WEG ist, aber keine WOHNung, sondern z.B. ein Supermarkt, Bürofläche oder Stellplatz mit separatem Grundbuch.

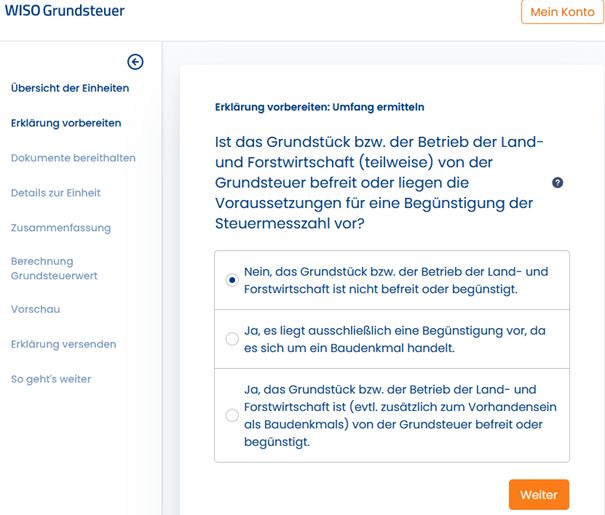

Für Land- und Forstwirtschaftliche Grundstücke und für denkmalgeschützte Objekte gelten Sonderregeln. Wenn Ihre Eigentumswohnung denkmalgeschützt ist oder auf einem Bauernhof mit Viehzucht liegt, wissen Sie das in der Regel. Meistens ist die Antwort „nein“.

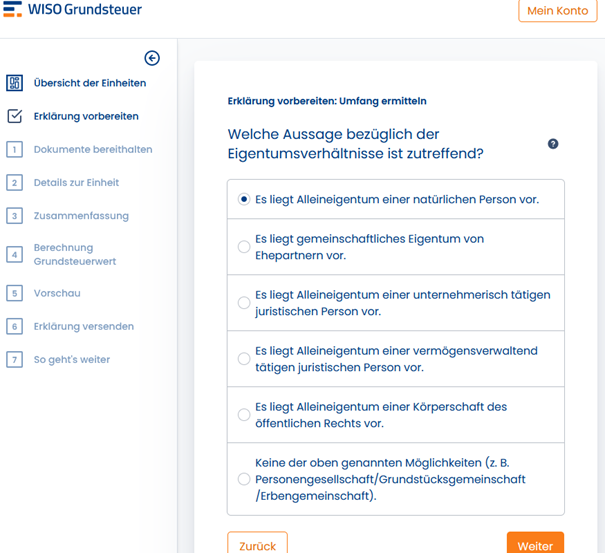

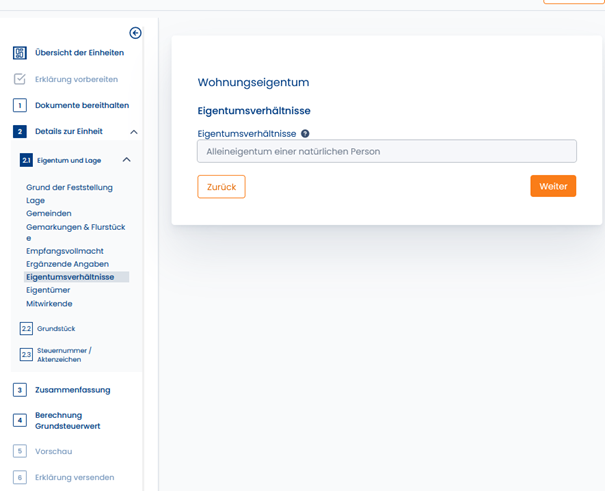

In der folgenden Maske tragen Sie ein, wer Eigentümer ist. Wahrscheinlich sind Sie keine Körperschaft des öffentlichen Rechts. Es kommt also infrage: Punkt 1 (Sie allein sind Eigentümer), Punkt 2 (Sie mit Ihrem Ehepartner) oder der letzte Punkt (Erbengemeinschaft, Geschwister, etc.).

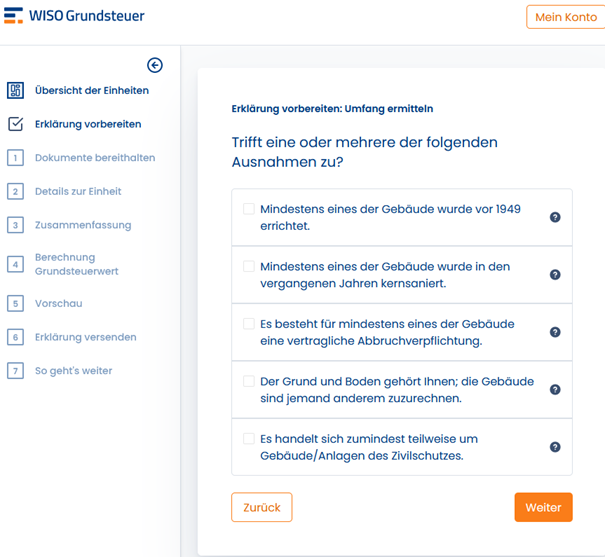

Die folgenden Aussagen treffen meistens nicht zu (Baujahr vor 1949 vielleicht, aber sowas weiß man). Und mit Kernsanierung ist keine Erneuerung des Badezimmers gemeint – sondern eine richtig massive Sanierung des Gebäudes von Grund auf. Meistens also alles „nein“, weil das in WEGs fast immer an den Mehrheitsverhältnissen scheitert.

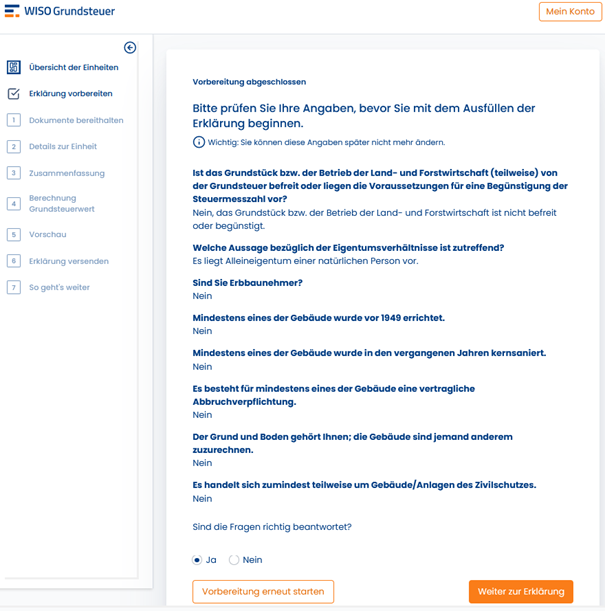

Und noch einmal bestätigen…

Jetzt geht’s los:

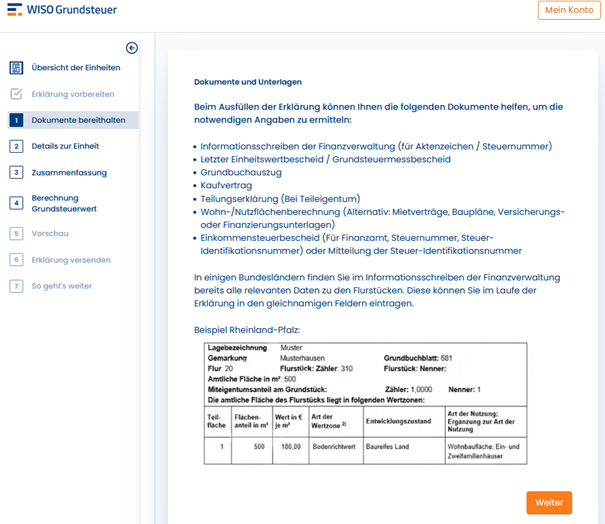

Hier ist der Vor-Filter von WISO zu Ende und es geht los mit Ihrer Eigentumswohnung. Sie sollten jetzt den Brief zur Hand nehmen, den Sie vom Finanzamt bekommen haben. WISO zeigt auch nochmal die Daten, die Sie benötigen – an einem Beispiel aus Rheinland-Pfalz.

Das hier ist eine Wiederholung:

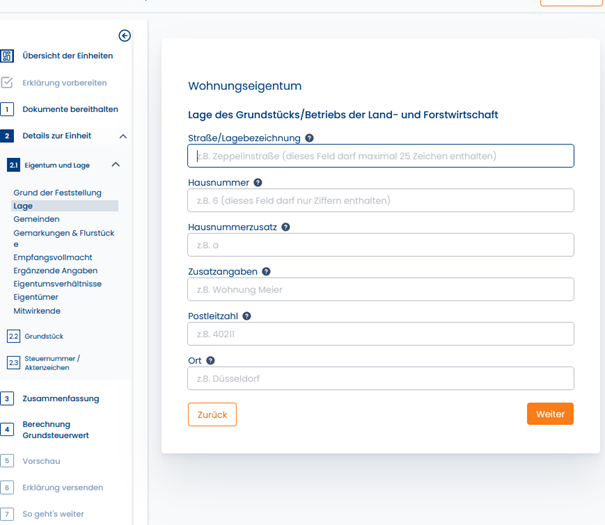

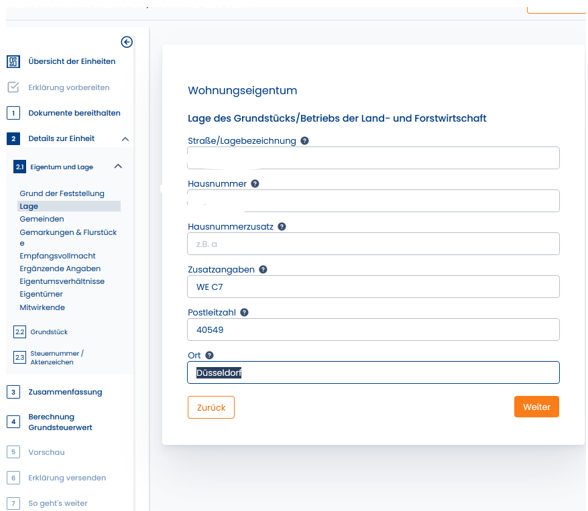

Zuerst tragen Sie nochmal alle Adressdaten der Wohnung ein. Für die Hausnummer und sogar für den Hausnummern-Zusatz gibt es separate Felder (z.B. „Musterstraße _ 39 _ a“).

Bei „Zusatzangaben“ habe ich noch die Wohnungsbezeichnung laut Teilungserklärung eingetragen, bei mir ist das die C7. Das habe ich aber alles aus dem Brief vom Finanzamt übertragen.

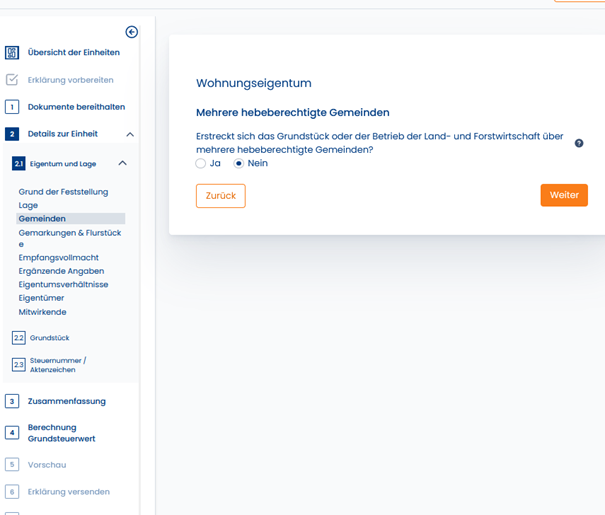

Die meisten Wohnungen liegen ja nicht auf der Grenze von mehreren Gemeinden, oder?

In dieses Formular müssen Sie alle Angaben aus dem Brief vom Finanzamt eintragen. Eigentlich müssen Sie nur alles abschreiben. Beispiel siehe übernächste Abbildung (zensiert)

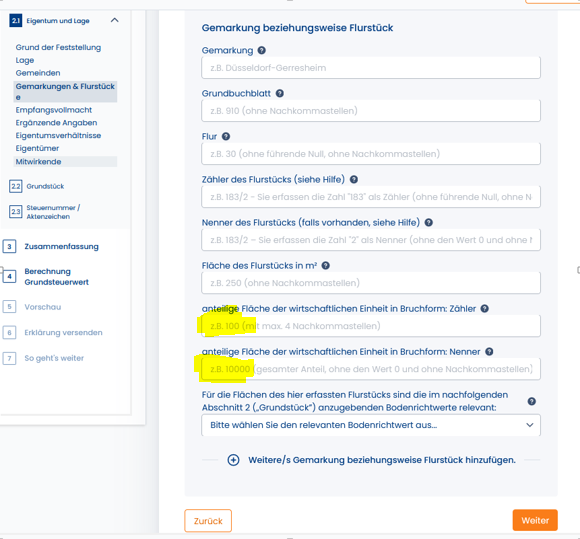

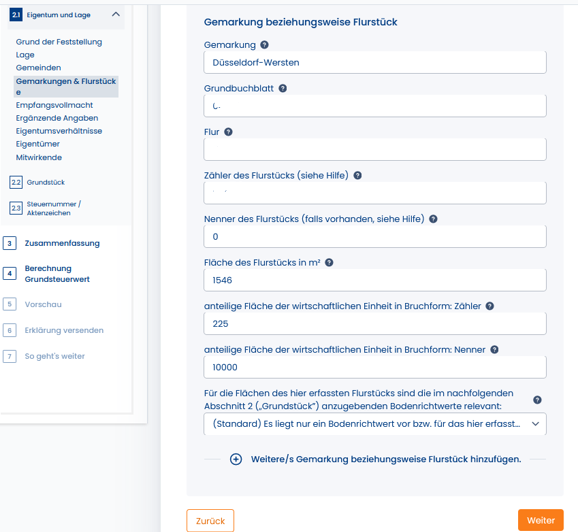

In die beiden gelb markierten Felder ganz unten müssen Sie den Miteigentumsanteil (MEA) Ihrer Wohnung eintragen. Meine Kunden finden diesen in jeder Jahresabrechnung. Meine Wohnung aus dem Beispiel weiter unten hat 225 / 10.000 MEA, wie ich aus der Jahresabrechnung entnehmen konnte. Die restlichen Daten standen im Brief, den ich vom Finanzamt bekommen habe.

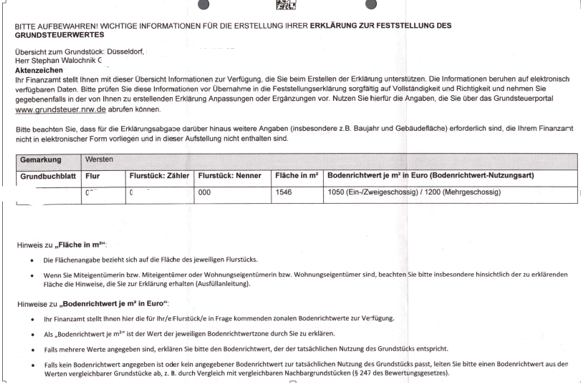

Das hier ist der Brief vom Finanzamt mit allen wesentlichen Daten. Ich habe sie natürlich zensiert, damit nicht jeder Leser eine Grundsteuererklärung für mein Grundbuchblatt abgibt 🙂

Aber trotz meiner „Internetzensur“ verstehen Sie bestimmt, dass ich die Daten einfach übertragen habe. Gehen wir sie nochmal durch. Ich habe alles einfach aus dem Brief vom Finanzamt abgeschrieben, bis auf den Miteigentumsanteil, der aus der Jahresabrechnung von der Hausverwaltung stammt:

Die Gemarkung ist Düsseldorf-Wersten. Oft, aber nicht immer, ist das einfach der (historische) Stadtteil. Interessant: Düsseldorf-Oberkassel gehört z.B. zur Gemarkung Düsseldorf-Heerdt.

Grundbuchblatt und Flur stand ebenfalls im o.g. Brief – und übrigens auch in Ihrem Notarvertrag.

Gleiches gilt für Zähler und Nenner vom Flurstück. Interessant: Der Nenner ist null, scheinbar können Juristen durch null dividieren! Das schafft nicht mal Excel 🙂

„Fläche des Flurstücks“ – hier geht es um die gesamte Größe des Grundstücks der Eigentümergemeinschaft. Nicht Ihr Anteil, nicht die Größe Ihrer Wohnung, sondern das gesamte Grundstück, das der WEG gehört und auf dem das Mehrfamilienhaus steht.

WICHTIG: Den Begriff „anteilige Fläche“ finde ich etwas irreführend. Bei Zähler und Nenner geht es hier um den Miteigentumsanteil Ihrer Wohneinheit, nicht deren Wohnfläche.

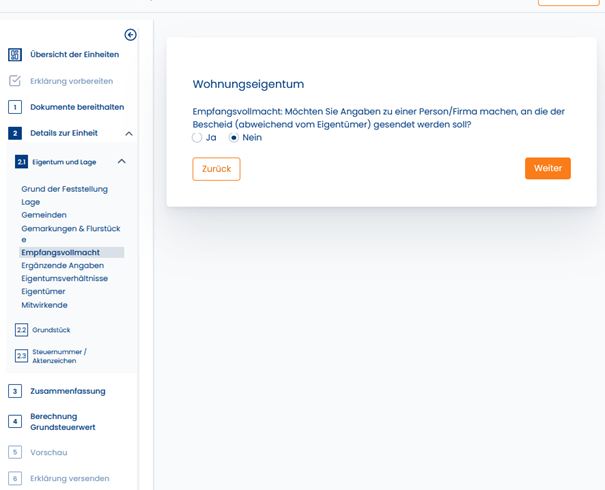

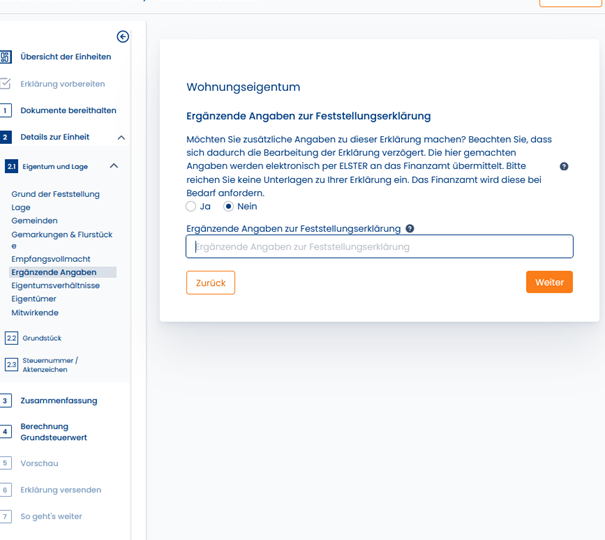

In der folgenden Maske könnte man einen Empfangsbevollmächtigten nennen. Das ist aber eigentlich überflüssig.

Weitere Angaben muss und möchte ich für meine Eigentumswohnung nicht machen.

Das hatten wir schon…

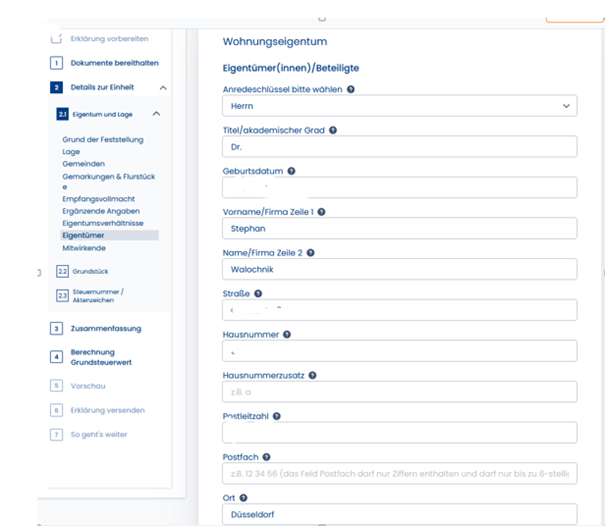

In dieser Maske teilen Sie mit, wer Sie sind und wo Sie wohnen. Weiter unten (hier nicht abgebildet) kommt noch Ihr zuständiges Finanzamt, Ihre Steuer-ID-Nummer (steht oben links auf jeder Steuererklärung) und Ihre Telefonnummer.

Das hatten wir schon…

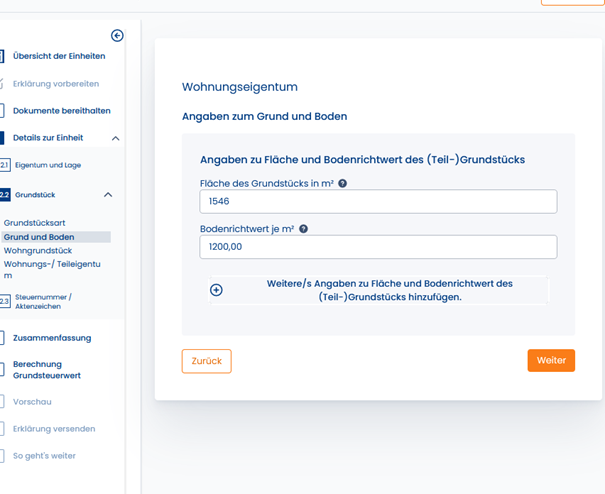

Auch die folgenden Angaben kopieren Sie aus dem Brief vom Finanzamt. Das ist (nochmal) die Fläche des gesamten Grundstücks, auf dem das Mehrfamilienhaus steht. Der Bodenrichtwert ist der (theoretische) Wert je qm Grund und Boden, der vom Gutachterausschuss ermittelt wurde. Sie können diesen Wert ebenfalls auf der Website von BORIS NRW nachschauen (oder auf dem Pendant für Ihr Bundesland).

Hier tragen Sie die Daten Ihrer Eigentumswohnung ein: Das Baujahr des Gebäudes (steht im Energieausweis), sowie die Wohnfläche Ihrer Eigentumswohnung.

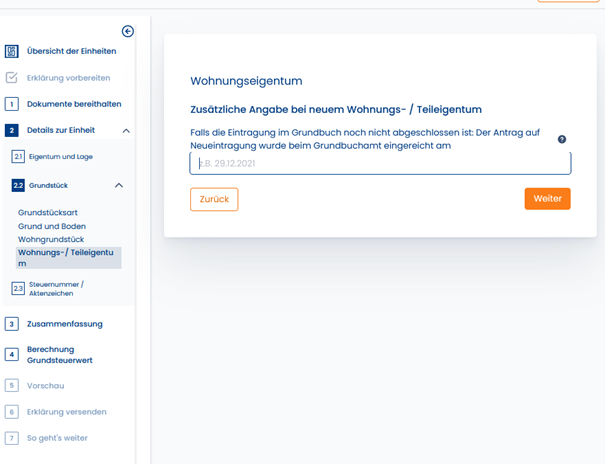

Die folgende Maske ist nur wichtig, wenn Sie gerade erst die Wohnung gekauft haben, aber noch nicht im Grundbuch stehen sollten. Selbst dann verstehe ich sie nicht, denn für die Grundsteuer-Erklärung ist doch derjenige zuständig, der im Januar im Grundbuch gestanden hat…

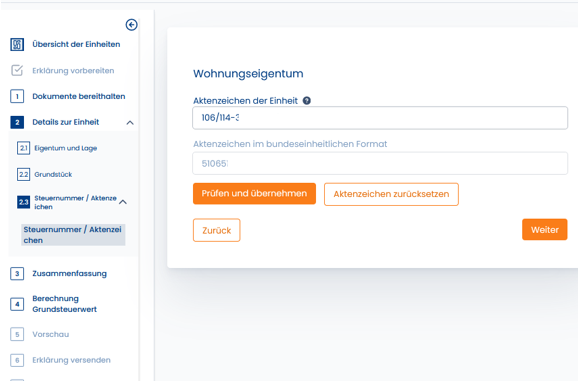

Das Aktenzeichen für die Grundsteuer Ihrer Wohnung steht erstens im Brief, den Sie vom Finanzamt bekommen haben (…reine Übung fürs Abschreiben…). Ansonsten finden Sie diese auch in jedem Jahr in Ihrem Grundsteuerbescheid. Ich habe die Daten mal so halb zensiert. Das untere Feld ist wohl ein bundeseinheitliches Format und wird von WISO ausgefüllt.

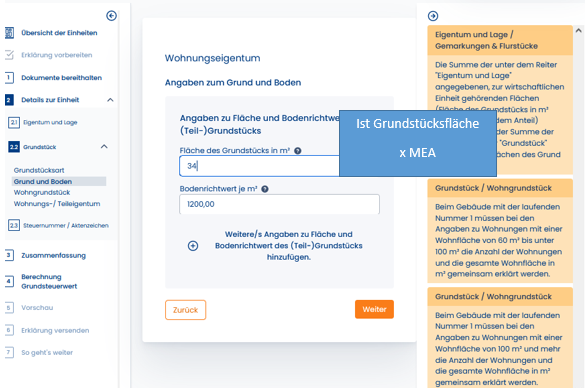

Aufgepasst! In der nächsten Maske geht es nochmal um die Grundstücksfläche. Das ist die einzige Denksportaufgabe im ganzen Spiel. Hierfür brauchen Sie einen Taschenrechner. Mehr nicht. WICHTIG!In der folgenden Maske geht es nicht um die Wohnfläche Ihrer Wohnung!

Sie rechnen die Fläche des gesamten Grundstücks entsprechend Ihrem Miteigentumsanteil um.

In diesem Beispiel:

1.546 qm Fläche Grundstück gesamt

x 225 / 10.000 MEA

= 34 qm anteilige Grundstücksfläche.

Nochmal: Den Bodenrichtwert finden Sie im Brief vom Finanzamt – und auch auf der Website von BORIS NRW (oder dem Pendant aus Ihrem Bundesland).

Nun folgt nochmal eine Zusammenfassung, die Sie durchlesen und ausdrucken können. Danach verschicken Sie Ihre Grundsteuererklärung. Fertig! Es war nicht so schwer, oder?

Und die Betriebskosten? Man könnte es sich einfach machen und sagen, dass der umlagefähige Teil vom WEG-Hausgeld durch die Betriebskosten des Mieters gedeckt wird und somit ein durchlaufender Posten ist. Das ist auch aus juristischer Sicht richtig. Aber wer soll das bezahlen? Zu den (umlagefähigen) Betriebskosten gehört u.a. die Grundsteuer B und die Heizkosten. Die Heizkosten machen täglich Schlagzeilen und die Grundsteuer wird sich mit der Reform im Jahr 2025 ändern – die künftige Höhe ist bisher noch unabsehbar.

Nach gesetzlicher Lage muss der Mieter alle Betriebskosten, einschließlich Grundsteuer, Heizkosten etc. bezahlen. An dieser Aussage hat sich nichts geändert.

Die Nebenkosten werden erst dann zum Problem, wenn der Mieter mit seinem Einkommen an gewisse Obergrenzen stößt.

Wenn Sie als Vermieter nicht gerade im Luxussegment unterwegs sind, sondern eine ganz normale Eigentumswohnung vermieten, können Sie damit rechnen, dass Ihre Klientel monatlich ein bestimmtes Haushaltsnettoeinkommen zur Verfügung hat. Vor allem in Zeiten von Rekordinflation müssen Ihre Mieter rechnen, wie viel Geld nach tanken, essen und trinken übrig bleibt. Steigende Heizkosten und unkalkulierbare Grundsteuern tun ihr übriges.

Wenn Ihre Wohnung bereits vermietet ist, können Sie die Preissteigerungen bei den Heizkosten natürlich ganz einfach an den Mieter weitergegeben, was eine Zeit lang auch gut geht. Wenn Sie aber Ihre Eigentumswohnung nach dem Erwerb erst vermieten müssen, werden Sie erleben, dass auch der potentielle Mieter seine Überlegungen anstellen wird. Je nach Lebenssituation kann es sein, dass ein Mieter sich Wohnung und Nebenkosten aufgrund höherer Grundsteuer und Heizkosten einfach nicht mehr leisten kann und gezwungenermaßen eine kleinere Wohnung anmieten wird. Sie haben das Nachsehen, wenn Ihre Wohnung zwar schön ist, aber als 70er-Jahre-Wohnung altersentsprechend gedämmt ist und vielleicht noch nicht mal über einen Balkon verfügt, wird das sich besonders stark auswirken. Es kann jedenfalls sein, dass aufgrund der (erwarteten) Nebenkosten die Interessenten ausbleiben. Und bei Leerstand müssen schließlich alle Nebenkosten von Ihnen allein getragen werden.

Damit möchte ich nicht sagen, dass Neubauwohnungen per se bessere Investitionsobjekte sind. Oftmals sind sie das nicht, weil moderne Aufzugs- und Brandschutztechnik in Neubauten oft zu einer ungeahnten Kostenexplosion führt. (Siehe Artikel „Ältere Gebäude müssen keine schlechten Investitionsobjekte sein – im Gegenteil“.) Aber bitte bedenken Sie, dass auch die Mieter derzeit sehr verunsichert sind und sich so ihre Gedanken machen.

Während Sie die Grundsteuer noch gar nicht quantifizieren können, können Sie die Heizkosten schnell prognostizieren. Lassen Sie sich die Abrechnung zeigen und notieren Sie die Heizkosten des letzten Jahres. Fragen Sie, welcher kWh-Preis zugrunde lag – und welcher für die WEG aktuell gilt. Die Umrechnung ist einfacher Dreisatz.

Beispiel:

Ich kenne Eigentümergemeinschaften in Düsseldorf, bei denen die Stadtwerke den früheren Gaspreis (rund 6 Cent) auf 9 bis 14 Cent pro kWh angehoben haben. Hier wurden Bestandskunden also sehr loyal behandelt – da gibt es nämlich ganz andere Werte. Auf Verifox und Check24 findet man jedenfalls für Neuverträge nur noch Preise von 33 Cent pro kWh (Stand Oktober 2022). Im o.g. Beispiel könnten Sie die Heizkosten des Vorjahres einfach geteilt durch 6 multipliziert mit 9 bis 14 umrechnen. Schon haben Sie eine Prognose zu den Heizkosten. Weil die Preise für Bestandskunden sich sehr individuell verändert haben, führt kein Weg daran vorbei, die Hausverwaltung nach dem Tarif zu fragen.

Bei der Berechnung sollten Sie also auf jeden Fall bedenken, dass Miete plus Betriebskosten einen bestimmten Betrag nicht überschreiten, damit Sie überhaupt noch Mieter finden. Bei der Wohnungssuche haben die Leute immer die Möglichkeit, entweder auf Neubau oder auf eine kleinere Wohnung auszuweichen. Bei den gestiegenen Kosten würde es jedenfalls keinen Sinn ergeben, eine 60er-Jahre-Wohnung mit 100 qm ohne Balkon für 2.000 EUR warm anzubieten. Ihnen bleiben sonst die Mieter aus.

Zusammen mit der höheren Rate an die Bank bergen auch die Betriebskosten gewisse Risikofaktoren, die Sie ebenfalls einkalkulieren müssen, auch wenn Sie die Wohnung derzeit zu einem vermeintlichen „Schnäppchenpreis“ bekommen. Auch hier sollten Sie die Rechnung transparent machen, um den Verkäufer von der neuen Wertigkeit seiner Wohnung zu überzeugen.

Leider muss ich Sie enttäuschen, wenn Sie glauben, dass der Herr Professor ja eine ganz andere Ausgangssituation hat als Sie selbst. Ganz im Gegenteil. Ich bin nicht von Beginn an mit Immobilien groß durchgestartet – und auch nicht gerade in finanziell privilegierten Verhältnissen aufgewachsen. Viele Jahre war es um meine Finanzen wirklich nicht allzu gut bestellt, wie bei vielen Menschen. Aber immerhin hatte ich neben der Selbständigkeit immer eine Festanstellung, wenn auch Teilzeit. Und so waren meine finanziellen Verhältnisse durchschnittlich genug, dass es für einen Kredit gereicht hat. Und zum Glück gibt es Banken, deren Geschäft es bekanntlich ist, einem Geld zu leihen, um sich davon Eigentumswohnungen zu kaufen.

Weil ich zu meinen eigenen Immobilieninvestitionen die meisten und besten Daten habe, möchte ich Ihnen das Prinzip des Vermögensaufbaus anhand meiner eigenen Objekte näherbringen.

Im Jahr 2007 war ich 23 Jahre alt und bin zur Bank gegangen, um meine erste eigene Wohnung in Grevenbroich zu kaufen. (Sie kostete 78.000 EUR und ich habe sie 2020 für 185.000 EUR verkauft.) Im Jahr 2010 folgte die zweite, dann kam eine längere Pause, 2015 die dritte, 2020 die vierte und 2021 die fünfte, 2024 folgten die sechste, siebte, achte und das erste Mehrfamilienhaus. Wohnung Nummer eins und fünf habe ich inzwischen wieder verkauft, eine davon mit großem Gewinn, die andere mit großem Verlust, aber das ist eine andere Geschichte mit vielen Besonderheiten, die in dieser Form selten vorkommen. Dafür habe ich Wohnung Nummer zwei (, die hier noch in der Tabelle enthalten ist,) inzwischen ebenfalls mit einem großen, steuerfreien Gewinn verkauft.

Nachfolgend finden Sie die Liste der Wohnungen, die ich aktuell, im Jahr 2025, besitze. Den Mietern und Miteigentümern zuliebe sind die Daten zensiert. Nach meiner Erfahrung ist es interessanterweise einfacher, einen Kredit zu bekommen, je mehr Immobilien und Schulden Sie bereits besitzen.

Adresse

Kaufpreis (Jahr)

Restschuld heute (2025)

Wann abbezahlt?

Geschätzter akt. Wert

B** Straße Düsseldorf

54.000 EUR (2010)

-34.432 EUR

2038

144.900 EUR

M** Weg Kaarst

85.000 EUR (2015)

-58.619 EUR

2035

195.390 EUR

H**straße Mönchengladbach

106.500 EUR (2020)

-104.672 EUR

2047

167.925 EUR

He**-Straße Viersen

110.000 EUR (2024)

-108.500 EUR

2054

110.000 EUR

B**weg Viersen (MFH)

545.000 EUR (2024)

-540.000 EUR

2054

545.000 EUR

V**-Straße 11 Kempen

171.000 EUR (2024)

-168.741 EUR

2054

171.000 EUR

V**-Straße 3 Kempen

160.000 EUR (2024)

-167.500 EUR

2054

160.000 EUR

Weinberg, Neumagen-Dhron

4.000 EUR (2023)

0 EUR

2023

4.000 EUR

Summe:

1.235.500 EUR

-1.182.464EUR

1.498.215EUR

Vermögen heute:

315.751 EUR

Die geschätzten aktuellen Werte stammen aus einer Hochrechnung von Quadratmeterpreisen, die ich im Jahr 2024 auf Immowelt nachgeschlagen habe.

Und jetzt denken wir mal 30 Jahre weiter. Der längste Kredit läuft noch bis 2054. Dann bin ich 70 Jahre alt. Vielleicht habe ich eine zu lange Pause gemacht oder bin ein Spätzünder? Kann sein. Aber 70 Jahre Lebensalter wird bis dahin dem gesetzlichen Renteneintrittsalter entsprechen. Zu diesem Zeitpunkt ist der letzte Kredit abbezahlt. Restschuld: Null. Da ist sie: Meine erste Million! Naja, um genau zu sein, wären es sogar anderthalb Millionen Euro. Zur Erinnerung: Wir sprechen von Objekten, deren Kaufpreise nicht aus meiner Tasche, sondern per Bankkredit bezahlt worden sind. Es sind Immobilien, die sich vollständig selbst tragen, und für die ich – im Gegensatz zu Lebensversicherungen oder Aktiensparplänen – keinerlei monatliche Rate entrichten muss.

Spätestens, wenn ich 70 Jahre alt bin, haben meine Mieter die Wohnungen für mich abbezahlt. Selbst dann, wenn ich bis dahin keinen monatlichen Überschuss erwirtschaften würde, und selbst wenn Mieten und Immobilienpreise von jetzt an 30 Jahre lang nie wieder steigen würden – was ja Unsinn ist.

Wo wir beim nächsten Thema sind: Wir haben bisher keinerlei Wertsteigerung der Immobilienpreise berechnet! Gehen wir nun also einen Schritt weiter: Was würde passieren, wenn bei einer nur sehr geringen Wertsteigerung einfach nur die Kredite von den Mietern abbezahlt würden?

Gehen wir davon aus, dass die Immobilien im Laufe der Jahre bis zu meinem Renteneintritt eine moderate Wertsteigerung von 2,5% pro Jahr erfahren werden, ausgehend von Kaufpreis und Kaufjahr, kontinuierlich fortgesetzt bis ins Jahr 2054, wenn der letzte Kredit abbezahlt ist. Berechnen wir im nächsten Schritt diese jährliche Steigerung der Immobilienwerte. Ausgehend von einer jährlichen Wertsteigerung von 2,5% sieht meine Vermögensliste im Jahr 2054 wie in der folgenden Tabelle dargestellt aus:

Adresse

Wert im Jahr 2054 (2,5 % Steigerung p.a.)

Restschuld (2054)

B** Straße Düsseldorf

160.045 EUR

0,00 EUR

M** Weg Kaarst

222.663 EUR

0,00 EUR

H**straße Mönchengladbach

246.581 EUR

0,00 EUR

He**-Straße Viersen

230.732 EUR

0,00 EUR

B**weg Viersen (MFH)

1.143.174 EUR

0,00 EUR

V**-Straße 11 Kempen

358.684 EUR

0,00 EUR

V**-Straße 11 Kempen

335.610 EUR

0,00 EUR

Weinberg

8.600 EUR

0,00 EUR

Summe Vermögen 2054:

2.706.092EUR

0,00 EUR

Wir schreiben das Jahr 2054. Meine Mieter haben über die Jahre eine Million Euro Schulden für mich zurückbezahlt, haben auch die Zinsen getragen und ich habe durch eine moderate Wertsteigerung von nur 2,5% pro Jahr weitere 1,5 Millionen Euro dazugewonnen. So sind aus meiner ersten Million nun fast drei Millionen geworden.Das ist dieSumme der Werte meiner Immobilien im Jahr 2054 unter den oben genannten Voraussetzungen. Und was habe ich dafür bezahlt? Nichts.

An dieser Stelle eine wichtige Anmerkung: Wenn Sie eine Immobilie kaufen, fallen neben dem Kaufpreis auch Erwerbsnebenkosten an. Diese Kosten müssen auch bezahlt werden und werden von manchen Banken nicht mitfinanziert. Erwerbsnebenkosten sind Transaktionskosten, die bei einem Verkauf meist vom Käufer getragen werden. In Nordrhein-Westfalen bestehen diese aus etwa 1,5% Notar- und Grundbuchkosten, 6,5% Grunderwerbsteuer und ggfs. 3,57% Maklergebühren. In Summe etwa 12%.

Bei manchen meiner Immobilien war eine Finanzierung incl. dieser Erwerbsnebenkosten nicht (vollständig) möglich. So habe ich im Durchschnitt vielleicht 5% Erwerbsnebenkosten aus eigener Tasche bezahlt. Bevor Sie wieder mit großen Zahlen rechnen, denken Sie bitte daran: Es geht auch eine Nummer kleiner: Sie haben gesehen, dass Sie gar nicht so viele Immobilien benötigen, um im Rentenalter Ihre erste Million zu erreichen. Drei Eigentumswohnungen könnten reichen. Somit ist auch deutlich weniger Eigenkapital nötig als in meinem Beispiel. Zudem sind viele Banken bereit, zumindest 105% des Kaufpreises zu finanzieren.

Sie sehen schnell, dass es wirklich jeder schaffen kann, sich mit wenigen Eigentumswohnungen ein finanzielles Polster anzusparen, wenn man nur rechtzeitig anfängt zu investieren und die Eigentumswohnungen für sich laufen lässt.

Viele wichtige Faktoren sind in dieser Rechnung gar nicht berücksichtigt. Wertsteigerungen bei Immobilien können weit höher ausfallen, als sie hier angesetzt sind – und normalerweise schafft man es auch, im Laufe der Jahre die Miete ein wenig zu erhöhen, damit man auch weit vor dem Renteneintrittsalter einen monatlichen Überschuss erwirtschaftet. Diesen kann man wiederum verzinslich anlegen – bspw. in Aktien oder als Eigenkapital für den Kauf weiterer Immobilien.

Mieterhöhungen wurden in dieser Tabelle komplett außer Acht gelassen, ebenso Instandhaltungen und steuerliche Vorteile, die z.B. aus Abschreibungen resultieren. Aber selbst, wenn man das alles nicht macht, sind allein die Immobilienwerte Ihre sichere Fahrkarte zu einem finanziell sehr beruhigten Ruhestand.

Fun-Fact: Als ich die Tabelle ursprünglich erstellt habe, wollte ich zuerst nur 1,5% Wertsteigerung pro Jahr annehmen. Diese Werte hatten die Immobilien aber bereits bis heute (2025) und nicht bis 2054 erreicht, daher musste ich aus 1,5% nun 2,5% machen, um keine Abwertung zu erreichen.

Fun-Fact Nummer zwei: Im Jahr 2025 habe ich die Wohnung auf der B**straße in Düsseldorf für 150.000 EUR verkauft, obwohl sie erst im Jahr 2054 einen Wert von 160.000 EUR erreichen sollte. Die Tabelle aktualisiere ich später.

Fun-Fact Nummer drei: Wie die 2025er Werte in der Tabelle oben zeigen, ist ein Teil der 2054er-Wertsteigerungen bereits 2025 eingetreten. Aber das blenden wir mal aus. Wir rechnen mit kaufmännischer Vorsicht.

Zum Schluss möchte ich Ihnen noch zeigen, welche Mieteinnahmen die abbezahlten Immobilien einbringen – einmal nach heutigem Stand ohne Mieterhöhungen und einmal bei Annahme von sehr moderaten 1,5% Mieterhöhungen p.a.

Anmerkung: Gesetzlich sind Mieterhöhungen auf 20% bzw. 15% in 3 Jahren begrenzt. Zudem darf der örtliche Mietspiegel bei Mieterhöhung (im Rahmen eines bestehenden Mietvertrags) nicht überschritten werden.

Adresse

monatl. Kaltmiete aktuell

monatl. Kaltmiete (2054) bei 1,5 % Steigerung p.a.

B** Straße Düsseldorf

546 EUR

1.051 EUR

M** Weg Kaarst

489 EUR

873 EUR

H**straße Mönchengladbach

603 EUR

1.000 EUR

He**-Straße Viersen

516 EUR

806 EUR

B**weg Viersen (MFH)

2.807 EUR

4.387 EUR

V**-Straße 11 Kempen

1.349 EUR

2.108 EUR

V**-Straße 3 Kempen

829 EUR

1.296 EUR

Weinberg

8 EUR

13 EUR

Summe:

7.147 EUR

11.538EUR

Seien es nun 7.000 oder 11.000 EUR – von diesen Einnahmen werden ab 2054 keine Kreditraten mehr abgezogen, weil die Immobilien abbezahlt sind. Es verbleibt ein hohes passives Einkommen, das die gesetzliche Rente in den Schatten stellt.

Bitte bedenken Sie, dass Sie auf die Einnahmen aus Vermietung und Verpachtung noch Einkommensteuer bezahlen müssen. Sie können jedoch Werbungskosten wie die Fahrten zum Objekt, Verwaltungskosten, Reparaturen oder die Abschreibung steuerlich geltend machen, um die Steuerlast zu senken.

Auch wenn keine Bankrate mehr fließt, müssen Sie die Immobilien natürlich noch instand halten, wenn Reparaturbedarf besteht, was Sie wiederum von der Steuer abziehen können. Trotzdem finde ich, immer noch sehr gut davon leben kann, selbst wenn man davon ausgeht, dass sich die Überschüsse durch solche Dinge halbieren würden. Schauen Sie mal auf Ihren Rentenbescheid. Wer bekommt 5.000 EUR Rente?

Umlagefähige Betriebskosten (wie z.B. Frischwasser und Straßenreinigung) sind für den Vermieter in der Regel ein durchlaufender Posten, weil der Mieter sie bezahlen muss. Er gibt sie einfach weiter und beachtet sie nicht länger.

Bei Leerstand gibt es aber niemanden, an den er die Kosten weitergeben kann. Der Vermieter muss die Kosten zwangsläufig selbst tragen.

Wenn die Wohnung leer steht, fallen Mieteinnahmen und Betriebskosten-Vorauszahlungen aus. Trotzdem muss der Vermieter seine Kreditraten an die Bank und das Hausgeld an die WEG weiterhin bezahlen. Die Rechtsgrundlage für das Hausgeld ist der Wirtschaftsplan, der am Jahresanfang auf Basis der dann vorliegenden Informationen erstellt wurde und von der Eigentümerversammlung rechtsgültig beschlossen wurde. Bei Mieterwechsel oder Änderung der Personenzahl wird er nicht angepasst.

Manchmal stellen Eigentümer diese Anfragen an die WEG-Verwaltung, aber der Verwalter kann ohne zusätzliche Eigentümerversammlung und neuen Beschluss die Höhe des Wirtschaftsplans auch nicht ändern, denn er wurde rechtsverbindlich beschlossen. Wenn man weniger Hausgeld bezahlen möchte, bräuchte man einen veränderten Beschluss der WEG auf einer Eigentümerversammlung. Ziemlich viel Aufwand, in Anbetracht dessen, dass die Kosten ohnehin am Ende des Kalenderjahres in der Jahresabrechnung genau abgerechnet werden.

Eigentlich ist es auch klar, denn die laufenden Kosten der WEG ändern sich nicht, bloß weil jemand auszieht. Die Stadtverwaltung stellt zum Beispiel die Mülltonnengebühr in Rechnung, egal ob gerade ein paar Anwohner in Urlaub sind oder nicht. Langfristig kann man zwar kleinere Mülltonnen bestellen, aber bei einem einzelnen Mieterwechsel ist das ziemlich unwirtschaftlich. Auch die Stadtwerke ziehen unverändert die Frisch- und Abwassergebühren vom WEG-Konto ein. Auch bei Leerstand einer Wohnung wird der gleiche Betrag abgebucht. Dafür gibt es ja am Ende des Jahres eine Abrechnung – zwischen Versorger und WEG ebenso wie zwischen WEG und Eigentümer, hier erfolgt der Ausgleich für Mehr- oder Minderverbrauch. Und schließlich gibt es Gebühren, die ganz unabhängig von der Personenzahl entstehen, z.B. die Niederschlagswassergebühr oder die Versicherungsprämien.

Deswegen ist es vernünftig, dass der Eigentümer sein Hausgeld weiterhin in unveränderter Höhe an die WEG entrichten muss. Für den Moment (oder für den Monat) ist es für die WEG erstmal uninteressant, ob und wie oft Ihr Mieter zu Hause oder in Urlaub ist. Zumindest die Vorauszahlungen im Rahmen des Wirtschaftsplans sind immer fällig und gleich hoch.

Bisher haben Sie selbst in Ihrer Wohnung gewohnt und möchten sie nun vermieten. Was müssen Sie beachten?

Das Wichtigste: Ein vermietender Eigentümer befindet sich in zwei Rechtsverhältnissen:

1) Gesellschafterverhältnis (WEG):

Erstens sind Sie Gesellschafter bzw. Miteigentümer der WEG. Ihnen gehört ein prozentualer Anteil des Gemeinschaftseigentums. Deswegen haben Sie u.a. ein Stimmrecht auf der Eigentümerversammlung. Der Verwalter erstellt einmal im Jahr eine Abrechnung – und die geht direkt an Sie, egal ob vermietet oder nicht. Die Jahresabrechnung bezieht sich laut Gesetz auf das vollständige Jahr. Entsprechend der gesetzlichen Regelungen differenziert man nicht nach Zeiträumen oder Bewohnern. Selbst bei Eigentümerwechsel gibt es laut WoEigG nur eine Jahresabrechnung für die Wohnung für das ganze Jahr. Der (unterjährige) Wechsel von „selbstgenutzt“ zu „vermietet“ ist für die WEG unwichtig. Sie (und nicht Ihr Mieter) zahlen weiterhin die monatlichen Vorauszahlungen an die WEG.

2) Vertragliches Verhältnis (Mieter):

Zweitens haben Sie ein vertragliches Verhältnis zum Mieter: Den Mietvertrag. Der Mieter schuldet Ihnen die Miete und eine Vorauszahlung für Heiz- und Betriebskosten. Beides überweist er direkt an Sie – und nicht auf das Konto der WEG, denn die WEG hat keinerlei vertragliche Bindung zum Mieter und führt auch keine Drittkonten. Wenn der Mieter seine Zahlungen direkt auf das Konto der WEG leisten würde, könnten Sie auch gar nicht mehr kontrollieren, ob der Mieter die Nebenkosten bezahlt oder nicht. Also sollte man trennen, was nicht zusammen gehört.

Zum Mietvertrag:

Um die Wohnung zu vermieten, brauchen Sie einen Mietvertrag. Es gibt Vorlagen für Mietverträge, z.B. von Immowelt, Immoscout oder von Haus und Grund, aber auch vom Mieterbund usw. Das sind meistens Standard-Formulare, die sich nach der aktuellen Rechtsprechung richten. Alle gängigen Fragen sind üblicherweise bereits geregelt – Sie müssen nur wenige Formularfelder ausfüllen und sich um fast nichts mehr kümmern.

Achten Sie auf die Betriebskosten: Sie können sich meistens zwischen Vorauszahlung und Pauschale entscheiden. Wie bereits ausgeführt können Sie bei einer Pauschale keine Nachforderungen an den Mieter bzgl. der Nebenkosten stellen, was auch mal teuer werden kann. Sinnvoll ist fast immer eine Vorauszahlung mit späterer Abrechnung. Einmal im Jahr werden dann die geleisteten Vorauszahlungen den tatsächlichen Kosten gegenübergestellt.

Zur Abrechnung:

Der Mieter überweist die Nebenkosten-Vorauszahlung auf Ihr Konto und Sie zahlen wie bisher das Hausgeld an die WEG. Die WEG rechnet Ihnen gegenüber ab, und Sie gegenüber Ihrem Mieter.

Sie müssen nur daran denken, dass Nachzahlungen des Mieters ein Jahr nach Ende des Abrechnungsjahres verjähren. Guthaben, die Sie an den Mieter auszahlen müssen, verjähren aber erst nach drei Jahren. Sie sollten daher unbedingt innerhalb der Jahresfrist die Abrechnung erstellen.

Als Grundlage für Ihre Abrechnung ziehen Sie die WEG-Jahresabrechnung heran. Welche Kosten Sie auf den Mieter umlegen dürfen, steht in der sog. BetrKV. Sie müssen diese Kosten im Mietvertrag aufführen. In den meisten Standard-Mietverträgen ist dies bereits vorbereitet. Den vollen Katalog umlagefähiger (Mieter-) Kosten findet man in §2 der Betriebskostenverordnung (BetrKV). Die sollten Sie dann in den Mietvertrag übernehmen.

Zu den Umlageschlüsseln in der Abrechnung:

Wie bereits ausgeführt, sollten Sie im Mietvertrag darauf hinweisen, dass die Umlageschlüssel der WEG auch für das Mietverhältnis gelten. Zumindest sollten Sie nichts anderes vereinbaren, da dieser Verweis seit 2020 der Standard ist, wenn im Mietvertrag nichts anderes definiert wurde.

Zu den Versorgern:

Sie sollten die Hausverwaltung rechtzeitig über den Nutzerwechsel informieren, damit die Heizkosten-Firma die Abrechnung aufteilt. Dann gibt es eine Zwischenabrechnung für die Heizkosten und Sie haben es leichter, für Ihren Mieter eine Abrechnung zu erstellen. Der Stromzähler der Wohnung ist bisher direkt auf Ihren Namen angemeldet und hat keine Berührungspunkte mit der WEG. Üblicherweise genügt eine einfache Mail an die Stadtwerke, damit Sie als Vertragspartner abgemeldet werden und der Mieter sich anmelden kann. Wenn Sie eine Gasetagenheizung haben, gilt das auch für den Gaszähler.

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.