Wenn Sie Ihre Eigentumswohnung nicht gerade zum 31.12. eines Jahres gekauft haben sollten, möchten Sie wahrscheinlich wissen, wie die Abrechnung zwischen Ihnen und dem ehemaligen Eigentümer aufgeteilt wird. Rechtlich ist das klar geregelt: Die WEG-Abrechnung ist eine „objektbezogene Jahresabrechnung“.

Diesen Artikel als Video ansehen:

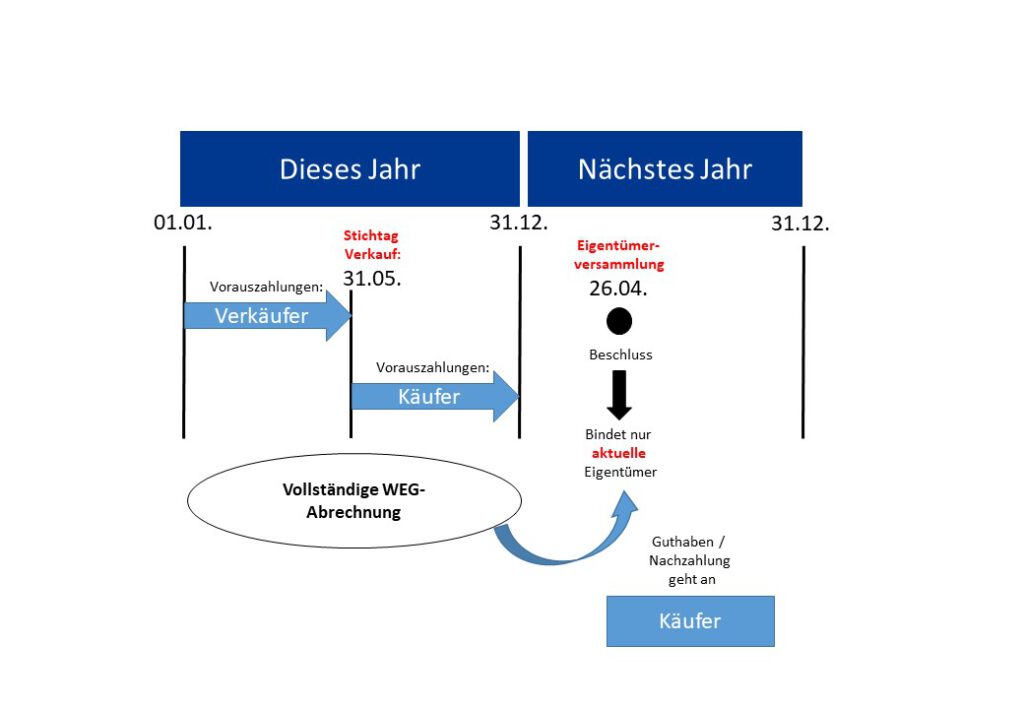

Sie ist objekt- und jahresbezogen, bezieht sich also auf Kalenderjahr und Eigentumswohnung. Aus Sicht der WEG gibt es keine Zwischenabrechnung, wenn jemand seine Wohnung verkauft oder vermietet. Die positive oder negative Abrechnungsspitze muss der jeweils aktuelle Eigentümer vollständig tragen, der zum Zeitpunkt der Beschlussfassung im Grundbuch steht.

Jahresbezogen bedeutet, dass beim Verkauf einer Wohnung in der WEG-Abrechnung nicht differenziert wird, von wann bis wann der ehemalige Eigentümer im Grundbuch stand, oder von wann bis wann er vermietet hat. Sobald Guthaben und Nachzahlungen auf der Eigentümerversammlung beschlossen sind, werden diese fällig und müssen vom aktuellen Eigentümer getragen (bzw. an ihn erstattet) werden. Das gilt auch für laufende Kosten: Sobald Sie im Grundbuch eingetragen sind, müssen Sie das monatliche Hausgeld tragen. Genau genommen: Der wirtschaftliche Übergang laut Notarvertrag liegt meist weit vor der Eintragung ins Grundbuch und fällt zeitlich zusammen mit der Kaufpreiszahlung.

Objektbezogen bedeutet, dass die Wohnung, wie sie in der Teilungserklärung steht, Gegenstand der Abrechnung bzw. der laufenden Kosten ist – und nicht der Eigentümer mit einem bestimmten Zeitraum.

Diese Regelung stößt verständlicherweise oft auf Verwunderung, aber wir sprechen hier ja nur über die Perspektive von WEG und Verwalter. Sie sind sicherlich gemäß dem Notarvertrag verpflichtet, miteinander zu verrechnen. Aus Sicht der WEG ist aber nur der Eigentümer relevant, der im Grundbuch stand, als der Jahresabschluss beschlossen wurde. Ein Beschluss auf der EV ist nur bindend gegenüber Personen, die gerade im Grundbuch stehen. Dies gilt sogar, wenn der Verkäufer noch das ganze letzte Jahr in der Wohnung gewohnt hat.

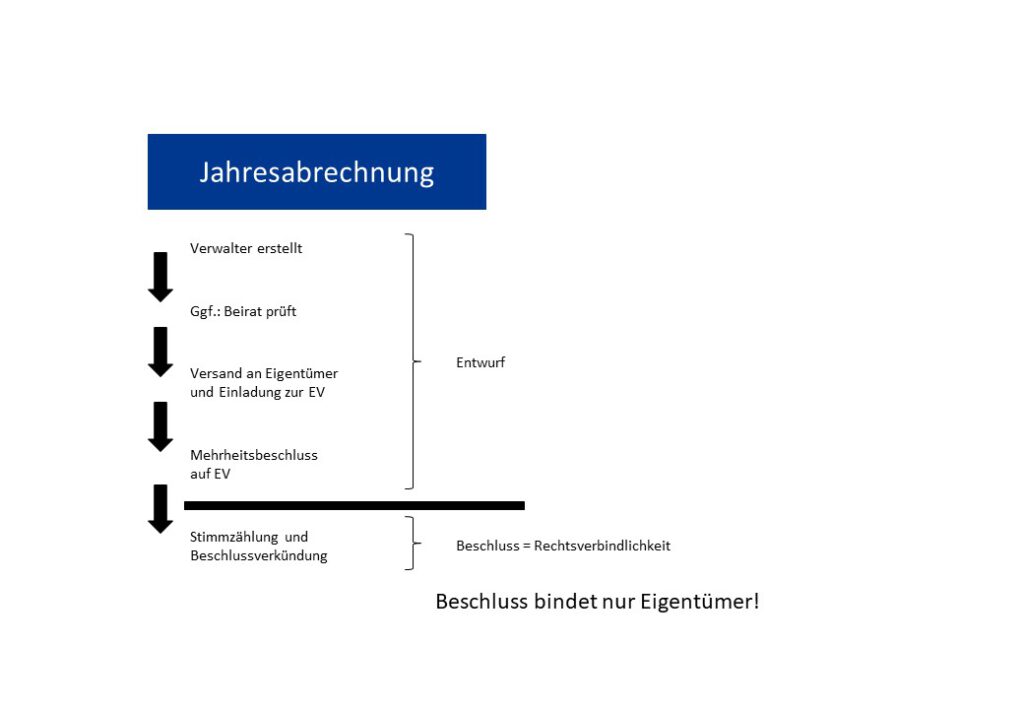

Und wieso Eigentümerversammlung? Die Jahresabrechnung ist ja nur ein „Entwurf“, bis die Abrechnungsspitze auf der EVbeschlossen wird. Wenn jemand z.B. seine Wohnung veräußert und der Nachfolger im Januar 2026 im Grundbuch eingetragen wird, und wenn die Eigentümerversammlung im März 2026 stattfindet, dann bekommt der neue Eigentümer das Guthaben aus der Jahresabrechnung 2025, obwohl er im Abrechnungszeitraum noch gar nicht Mitglied der WEG war.

Was für Sie wichtig ist: Käufer und Verkäufer müssen natürlich miteinander verrechnen. Das steht auch in fast jedem Notarvertrag. Aber es ist nicht Aufgabe der WEG-Abrechnung, die Kosten zwischen Ihnen aufzuteilen. Würde schon auf WEG-Ebene eine Zwischenabrechnung erstellt und der Eigentümerversammlung zum Beschluss vorgelegt, wäre der Beschluss nicht rechtswirksam.

Dies widerspricht der Vorstellung einer Stichtagsabrechnung, aber hier gibt es zwei Ebenen. Erstens muss die WEG gegenüber allen Eigentümern abrechnen, und hier gibt es keine Zwischenabrechnung. Zweitens gibt es neuen und alten Wohnungseigentümer, die diese Summe untereinander aufteilen müssen. Am Ende ist alles, wie es sein soll: Der Verkäufer kommt für die Kosten vor dem Stichtag auf und der Käufer für die Zeit danach.

Ein guter Verwalter wird Ihnen helfen, eine interne Zwischenabrechnung zu erstellen, ansonsten kann man das auch sehr schnell selbst mit Excel erledigen. Das geht ganz schnell mit einfachem Dreisatz.

Ein Gedanke zu „WEG-Abrechnung bei Eigentümerwechsel“