Achtung! Folgende Hinweise sind nicht allgemeingültig. Es kommt auf den Mietvertrag und auf den Aufbau der WEG-Abrechnung an.

Sie haben Ihre Eigentumswohnung vermietet und irgendwann müssen Sie Ihrem Mieter gegenüber auch abrechnen. Und wie geht das? Ein guter Ausgangspunkt Ihrer Mieter-Abrechnung-Excel-Datei ist die WEG-Abrechnung, und der Verwalter hilft Ihnen sicherlich gerne bei der Erstellung Ihrer ersten eigenen Excel-Datei oder hat sogar eine Vorlage für Sie (Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine leere Excel-Vorlage). Dann geht die Rechnung so:

Ausgaben:

- Erster Block der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“

- Zweiter Block der WEG-Jahresabrechnung: „Heizkosten“

- Grundsteuer, die von Ihrem persönlichen Girokonto abgebucht wurde (nicht vergessen!)

Einnahmen:

- Tatsächlich geleistete Vorauszahlungen des Mieters

- Aber nicht die Nachzahlung vom letzten Jahr oder die Mietkaution.

Die Summe daraus ergibt Guthaben oder Nachzahlung des Mieters.

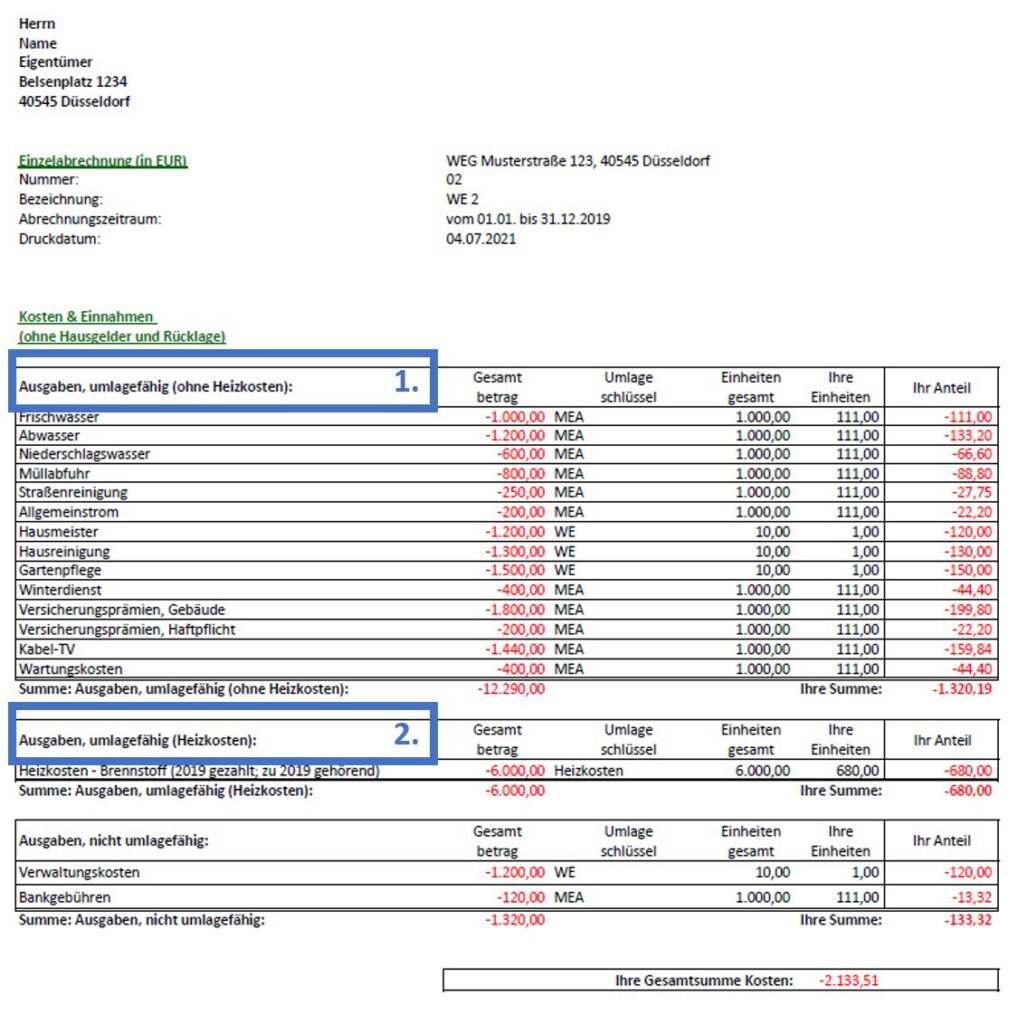

Die folgenden Abbildungen zeigen eine typische WEG-Jahresabrechnung. Darin markiert sind (Abbildung 1):

- 1) Erster Block der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“,

- 2) Zweiter Block der WEG-Jahresabrechnung: „Heizkosten“.

Diese zahlt der Mieter. Beziehungsweise: Es kommt auf den Mietvertrag an. Die Übernahme durch den Mieter muss schon vereinbart sein, sonst zahlt der Vermieter alles selbst. Im Normalfall muss der Mieter jedenfalls alle umlagefähigen Nebenkosten tragen, die in der WEG-Abrechnung auftauchen.

Vergessen Sie nicht die Grundsteuer in Ihrer Betriebskosten-Abrechnung!

- 3) Die Grundsteuer vergisst man wirklich schnell. Die wird aber von Ihrem eigenen Girokonto abgebucht und taucht deswegen einfach nicht in der WEG-Abrechnung auf. Meistens ist im Mietvertrag vereinbart (und laut BetrKV zulässig!), dass der Mieter auch die Grundsteuer trägt.

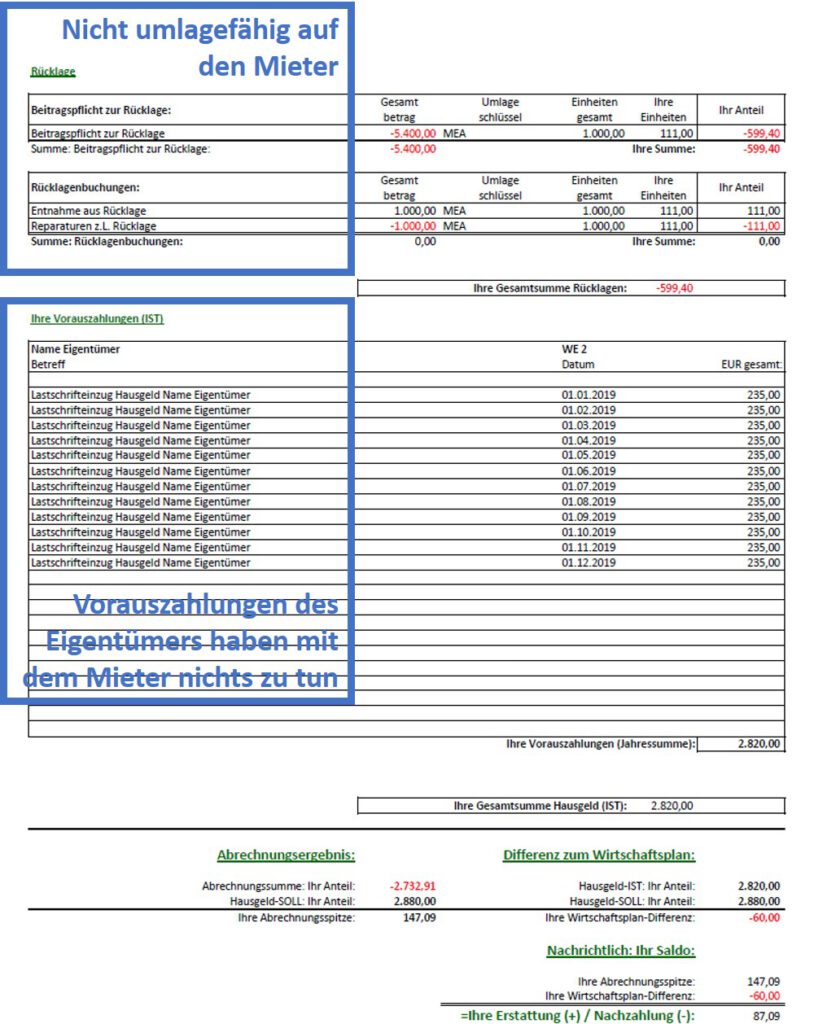

Unwichtig für Ihre Betriebskosten-Abrechnung sind (Abbildung 2):

- die nicht auf den Mieter umlagefähigen Kosten und

- die Vorauszahlungen des Eigentümers an die WEG (logisch).

Nochmal zu den nicht umlagefähigen Kosten: Die von den Eigentümern zu tragenden Kosten gehen über die mietrechtlichen Betriebskosten hinaus und umfassen bspw. Instandhaltung und Instandsetzung, Verwaltungskosten, Kontoführungsgebühren oder Kosten von Sachverständigen und Rechtsstreitigkeiten.

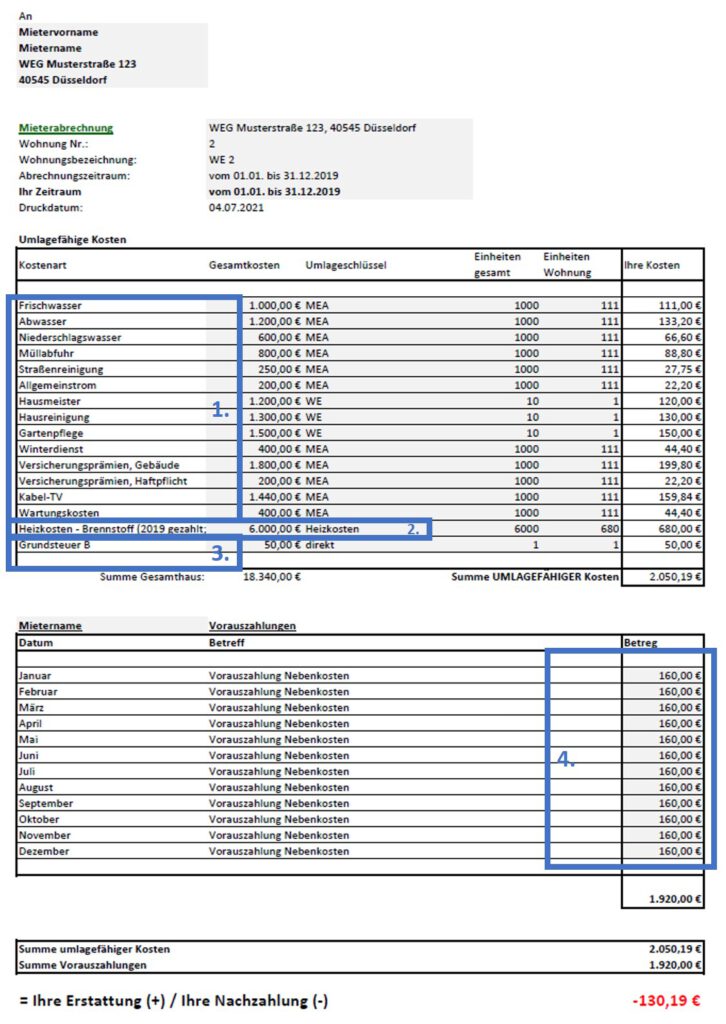

Beispiel:

In der folgenden Abbildung 3 sehen Sie eine typische Mieter-Betriebskosten-Abrechnung, die mit einer einfachen Excel-Datei erstellt wurde. Hier tauchen die o.g. Daten aus der WEG-Jahresabrechnung auf. Ich unterstelle, dass Sie mit dem Mieter rechtswirksam vereinbart haben, die WEG-Umlageschlüssel auch für den Mietvertrag zu übernehmen.

Die Grundsteuer B kommt nicht in der WEG-Jahresabrechnung vor und wurde unten ergänzt.

Die Vorauszahlungen des Mieters entnehmen Sie Ihrem Girokonto, weil sie ja gar nicht in der WEG-Jahresabrechnung vorgekommen sind. Der Mieter überweist ja auf Ihr persönliches Girokonto und nicht auf das Konto der WEG.

Ausgaben:

- Erster Block der WEG-Jahresabrechnung („Nicht umlagefähige Kosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (1.320,19 EUR).

- Zweiter Block der WEG-Jahresabrechnung: („Heizkosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (680,00 EUR).

- Die Grundsteuer, die von Ihrem persönlichen Girokonto abgebucht wurde, haben Sie von Hand bei den umlagefähigen Kosten nachgetragen (50,00 EUR).

- In Summe 2.050,19 EUR.

Einnahmen:

- Tatsächlich geleistete Vorauszahlungen des Mieters (12 Monate x 160 EUR = 1.920 EUR).

Die Summe (minus 2.050,19 plus 1.920,00) ergibt die Nachzahlung des Mieters (minus 130,19 EUR).

So eine Excel-Datei sollte jeder Wohnungseigentümer schnell selbst auf die Beine stellen können. Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine kostenlose, leere Excel-Vorlage.