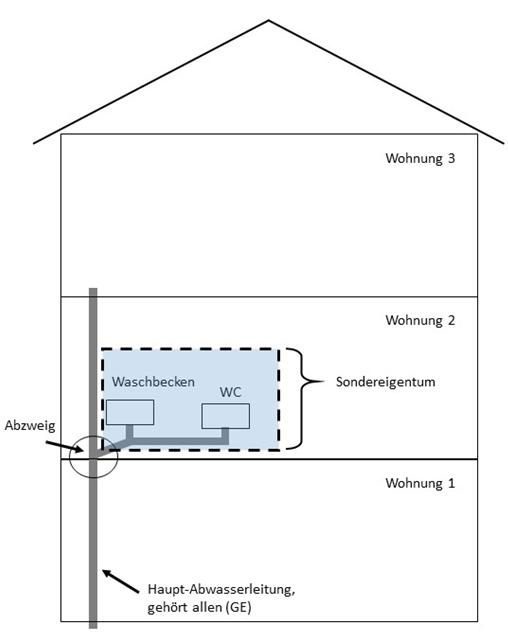

Es ist Samstagabend, Ihr Mieter ruft an und sagt, sein Waschbecken läuft nicht ab. Was tun? Wer zuständig ist und wer bezahlen muss, hängt davon ab, wo die Verstopfung sich befindet.

Verschiedene Abschnitte des Abwasserrohrs sind Sonder- oder Gemeinschaftseigentum. Wie kann das sein? Die Hauptleitung ist immer Gemeinschaftseigentum, denn sie dient ja dem gemeinschaftlichen Gebrauch. Das gilt übrigens auch für solche Hauptleitungen, die durch Ihre Wohnung hindurch verlaufen, z.B. zur Entwässerung des darüber liegenden Badezimmers. Irgendwo gibt es einen Abzweig von der Hauptleitung in Ihre Wohnung. Von da an gehört Ihre Nebenleitung Ihnen allein. Wenn die Verstopfung in Ihrer Nebenleitung (oder z.B. in Ihrem Siphon) liegt, dann müssen Sie die Rohrreinigung selbst bezahlen, ansonsten zahlt die WEG. Siehe auch die nachfolgende Abbildung.

Das Problem ist nur, dass Sie ohne Röntgenblick gar nicht wissen können, an welcher Stelle das Rohr verstopft ist. Eine gute Idee ist es, Ihren Mieter zu fragen, ob er bei den Nachbarn klingeln könnte, um zu fragen, ob diese das Problem auch haben. Wenn nein, liegt es wahrscheinlich in Ihrer Nebenleitung, wenn doch, ist vermutlich Gemeinschaftseigentum betroffen und der Verwalter muss sich darum kümmern.

Sie sollten nicht zu viel Energie auf die Analyse verschwenden, denn es gibt ja schließlich eine Verstopfung und eine Kanalreinigungsfirma muss her. Am besten wäre es, wenn Sie beim Verwalter oder bei dessen Notfalltelefonnummer noch jemanden erreichen und die Kanalreinigungsfirma von dort aus beauftragt wird. Damit wäre der Kostenvorschuss schon mal geklärt. Nach dem Einsatz wissen Sie, wo die Verstopfung lag. Wenn das Problem in der Hauptleitung lag oder die genaue Position nicht ermittelbar war, trägt die WEG die Rechnung. Wenn die Verstopfung aber in Ihrer Nebenleitung war, müssen Sie die Rechnung zahlen. Das müssten Sie dann aber sowieso, unabhängig davon, wer die Kanalreinigungsfirma ruft. Der Anruf beim Verwalter ist jedenfalls die beste Idee, um doppelte Beauftragungen zu vermeiden. Wenn mehrere Anwohner gleichzeitig Kanalreinigungsfirmen rufen, ohne sich abzusprechen, wird der Verwalter vermutlich nicht jedem die Kosten erstatten – Sie hätten ja miteinander sprechen oder sich melden können. Sie sollten also unbedingt versuchen, den Verwalter zu erreichen. Und wenn er nicht erreichbar ist, zumindest mit den Nachbarn, damit der Auftrag nicht doppelt und dreifach erteilt wird.

Bei Frischwasserleitungen ist das Prinzip ähnlich. Hier hat der Bundesgerichtshof (BGH) im Jahr 2016 entschieden, dass auch die Nebenleitungen bis zur ersten Absperrmöglichkeit (z.B. Unterputzventil) Gemeinschaftseigentum sind. Wenn ein Absperrventil ganz fehlt, sind die ganzen Leitungen bis zum Anschluss an Waschbecken, Badewanne etc. Gemeinschaftseigentum.

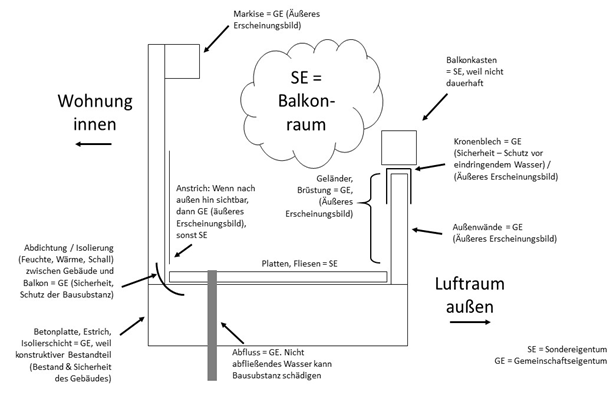

Vielleicht gehört zu Ihrer Eigentumswohnung auch ein Balkon? Sonder- und Gemeinschaftseigentum ist bei Balkonen etwas komplizierter als bei Fenstern, denn dieser besteht aus vielen Elementen, Schichten und Bauteilen, die größtenteils zum Gemeinschafts- und wenige zum Sondereigentum gehören. Folgende Skizze soll die Verhältnisse erläutern:

Zum Sondereigentum gehört neben dem Bodenbelag eigentlich nur der „Balkonraum“, also der Luftraum, der von den Balkonbrüstungen umgeben ist. Immer diese Juristen! Jetzt besitzen Sie also einen Aufenthaltsraum im Außenbereich Ihrer Wohnung.

Vielleicht fragen Sie sich, was Sie überhaupt gekauft haben, wenn Ihnen weder Fenster, Rollläden, Wohnungstür noch der eigentliche Balkon gehören. Als Besitzer einer Eigentumswohnung gehören Ihnen eigentlich nur sehr wenige Baumaterialien – vielleicht ein paar nichttragende Innenwände, Heizkörper, Tapeten und Vinylboden sowie die Küche. Viel wichtiger – Sie sind Besitzer einer Vielzahl von Nutzungsrechten, die Sie zudem für bares Geld vermieten können – und Sie haben zudem den Anspruch gegenüber der Eigentümergemeinschaft, dass Sachen repariert werden, wenn sie kaputt sind. Das ist doch eigentlich ganz praktisch.

Viele Teile des Balkons sind jedenfalls Gemeinschaftseigentum, weil sie entweder das äußere Erscheinungsbild des Hauses beeinflussen oder tragend-konstruktiv sind („Bestand oder Sicherheit des Gebäudes“). Es ist ja eigentlich das gleiche wie in Ihrer Wohnung, wo die tragenden Mauern ja auch der WEG gehören, aber der Innenraum der Wohnung ganz allein Ihr Sondereigentum ist – und von niemandem außer Ihnen genutzt werden kann. Genauso ist es auch bei Ihrem Balkon.

Gehen wir das Bild einmal von links nach rechts durch:

Markisen sind Gemeinschaftseigentum, denn sie sind von außen sichtbar und beeinflussen das Erscheinungsbild des Gebäudes. Wenn Sie eine Markise neu anbringen möchten, brauchen Sie die Genehmigung der WEG. Nicht zuletzt, weil diese für Folgekosten verantwortlich wäre – Schäden am Gemeinschaftseigentum zahlt die Eigentümergemeinschaft! Es kommt häufig vor, dass in der Teilungserklärung Sonderregelungen zu finden sind, also schauen Sie genau hin. Möglicherweise erlaubt Ihre Teilungserklärung die eigenständige, fachmännische Anbringung von Markisen, wenn ein bestimmtes Modell oder eine bestimmte Farbe verwendet wird. Üblicherweise werden Reparaturkosten an Sie übertragen.

Auch ein Anstrich beeinflusst das äußere Erscheinungsbild. Daher sind alle Stellen, die man (potentiell) von außen sehen kann, Gemeinschaftseigentum. Welche dies sind, kann im Einzelfall sehr unterschiedlich sein und umfasst auch den Blick von anderen Balkonen. Wenn jemand seinen verwitterten Balkon auf der Innenseite in derselben Farbe neu streicht, wird sich wahrscheinlich niemand daran stören. Aber was würden Sie sagen, wenn der Nachbar schräg unter Ihnen die Innenseiten seines Balkons orange oder grün streicht? Sie fänden es wahrscheinlich nicht besonders einladend. Daher ist der Begriff hier eher weit auszulegen. Wenn Sie sich nicht sicher sind, gibt es auch hier entweder eine Regel in der Teilungserklärung oder noch besser: Sprechen Sie das Thema in der Eigentümerversammlung an und bitten Sie Ihre Nachbarn, einen Beschluss zu fassen, um das Thema dauerhaft zu klären.

Nicht nur die Außenwand an sich, sondern auch der Übergang zwischen Balkonboden und Außenwand hat eine Isolierung, z.B. eine Abdichtung gegen Feuchtigkeit oder bei neueren Baujahren auch eine Wärmedämmung. Diese schützt die Bausubstanz vor Witterungs- und anderen äußeren Einflüssen und gehört somit zu den Bauteilen, die „für Bestand oder Sicherheit des Gebäudes“ wichtig sind. Damit sprechen wir von Gemeinschaftseigentum.

Die Unterkonstruktion von Balkonen besteht aus mehreren Teilen. Die tragende Schicht ist oftmals eine Betonplatte (auskragende Geschossdecke) oder eine vorgesetzte Metallkonstruktion. Darauf befinden sich in der Regel eine Dämmschicht und Estrich. Weil all dies tragend-konstruktiv (Bestand und Sicherheit des Gebäudes) und von außen sichtbar ist (äußeres Erscheinungsbild), muss auch dies alles Gemeinschaftseigentum sein.

Oft verläuft auch ein Abfluss durch die Unterkonstruktion, z.B. ein Regenfallrohr. Auch dies gehört zum Gemeinschaftseigentum, denn nicht abfließendes Wasser könnte die Bausubstanz schädigen. Damit sind wir wieder bei Bestand und v.a. Sicherheit des Gebäudes. Außerdem wird ja das Niederschlagswasser aller Balkone über die Abläufe entwässert, womit wir hier ebenfalls im Bereich der gemeinschaftlichen Nutzung sind.

Immerhin ist der Fußbodenbelag Ihr Sondereigentum. Wenn Sie also neue Fliesen haben oder Holzbohlen verlegen möchten – auf in den Baumarkt! Aber bitte lesen Sie trotzdem vorsichtshalber Ihre Teilungserklärung. Nicht dass Sie noch eine Sonderregelung finden. Schließlich kann man auch den Fußbodenbelag von anderen Balkonen aus sehen. Ein potentieller Streitpunkt, den der Gesetzgeber so nicht bedacht hat?

Bei Balkonsanierungen gilt es hinsichtlich des Fußbodens auch die Regelungen aus §14 Abs. 3 WoEigG zu beachten. Es kommt oft vor, dass die Abdichtungsschicht unter den Platten eines Tages undicht wird und Wasser in den Unterboden eindringen kann. Sie erkennen das oft an Ausblühungen an der Balkondecke eine Etage tiefer. Bei einer Sanierung der Abdichtungsschichten von Balkonen ist die WEG zuständig. Sie muss ein Unternehmen beauftragen, den Untergrund abzutragen und komplett zu erneuern (Gemeinschaftseigentum). Um überhaupt dort dranzukommen, werden höchstwahrscheinlich auch Fliesen kaputtgehen (Sondereigentum). Laut §14 Abs. 3 WoEigG bekommen Sie von der WEG einen „angemessenen Ausgleich in Geld“ – und können davon neue Fliesen verlegen lassen. Noch besser wäre es, wenn die WEG die Fliesen im Rahmen der Gesamtmaßnahme gleich mit erneuern lässt, damit es keine Unstimmigkeiten zum „angemessenen Ausgleich“ gibt.

Die Außenwände des Balkons, die Brüstungsmauer bzw. das Geländer gehören zum Gemeinschaftseigentum, weil man sie von überall sehen kann und sie das äußere Erscheinungsbild des Gebäudes ausmachen. Die obere Abdeckung der Mauer (genannt Kronenblech) ist nicht nur sichtbar, sondern schützt die Mauer auch vor eindringendem Wasser (Schutz des Gebäudes) und damit Gemeinschaftseigentum.

Fenster und Wohnungstür gehören nicht Ihnen, sondern der WEG, obwohl diese doch eigentlich ganz klar ein Teil Ihrer Eigentumswohnung sind. Vielleicht fühlen Sie sich bevormundet? Der Gesetzgeber sieht es aus einer anderen Perspektive: Wenn Ihre Nachbarn sich nach Belieben grüne, gelbe oder weiße Fenster (‑rahmen) einbauen dürften, sähe das Haus in ein paar Jahren aus wie die Villa Kunterbunt. Na gut, üblicherweise sind Fensterrahmen in weiß, braun oder anthrazit erhältlich. Aber wenn Ihr ästhetischer Anspruch sich auch bei dieser engeren Farbauswahl gerne mehr Einheitlichkeit bei den Fenstern wünscht, können Sie mit den gesetzlichen Regeln leben, die nun doch gar nicht mehr so missverständlich sind.

Damit will der Gesetzgeber bewirken, dass Sie die Genehmigung der WEG einholen müssen, selbst wenn Sie sich auf eigene Kosten neue Fenster einbauen lassen möchten. Ziel ist, dass sich das äußere Erscheinungsbild des Hauses einschließlich der Farbwahl nicht ändert – weder von der Straße, noch vom Treppenhaus aus gesehen. Daher gilt das „äußere Erscheinungsbild“ auch für Wohnungstüren.

Neue Fenster können Sie sich somit natürlich trotzdem einbauen lassen, wenn sie dem äußeren Erscheinungsbild entsprechen. Sie benötigen für einen Austausch lediglich die Genehmigung der WEG, auf die Sie bei reparaturbedürftigen Bauteilen übrigens ein Anrecht haben.

Gärten sind fast immer Sondernutzungsrechte. Zumindest, wenn sie nicht Gemeinschaftseigentum sind. Unter Sondernutzungsrechten versteht man Grundstücks- bzw. Gartenflächen, die zum Gemeinschaftseigentum gehören, an denen aber einer bestimmten Partei das ausschließliche Nutzungsrecht eingeräumt wurde.

Bis zur WEG-Reform 2020 war der Gesetzgeber nämlich der Meinung, dass Gärten räumlich nicht abgeschlossen sein können, weil sie weder Wände noch ein Dach haben. Räumliche Abgeschlossenheit war bis 2020 aber die wesentliche Voraussetzung für die Schaffung von Sondereigentum. Und so hat man behelfsweise das Recht eingeräumt, diesen Teil des Grundstücks alleine zu nutzen, obwohl er Gemeinschaftseigentum ist.

Sowohl die Zuordnung zu Sondereigentum als auch die Einräumung eines Sondernutzungsrechts bewirkt, dass Sie Ihren Garten alleine nutzen dürfen. Es macht aber durchaus einen Unterschied in Bezug auf die Kostentragung und das Recht, Veränderungen vorzunehmen. Ein Garten mit Sondernutzungsrecht ist immer noch Gemeinschaftseigentum, daher dürfen Sie keine wesentlichen Veränderungen vornehmen, z.B. kein Gartenhäuschen bauen und keinen großen Baum pflanzen, ohne die Nachbarn zu fragen.

Besonders brisant: Wenn es in der Teilungserklärung keine anderslautende Regelung gibt, muss die gesamte WEG sich an den Kosten der Gartenpflege beteiligen, z.B. an den Kosten für den Gärtner, weil die Fläche nach wie vor Gemeinschaftseigentum ist – auch wenn dieses mit einem Sondernutzungsrecht belegt ist. Weil das vielen Leuten unfair erscheint, gibt es in vielen Teilungserklärungen individuelle Regeln zu den Pflege- und Instandhaltungskosten. Es ist auch zulässig, die Kostentragung über einen Beschluss zu regeln.

Wie bereits angekündigt, können Gärten seit der WEG-Reform im Jahr 2020 auch ohne Dach und Wänden zu Sondereigentum erklärt werden. Aber Vorsicht! Ältere Teilungserklärungen ändern sich nicht automatisch durch die Gesetzesreform – und Sie haben auch keinen Anspruch auf Anpassung. In Ihren alten Passat von 1970 wurde ja auch nicht nachträglich ein Airbag nachgerüstet, oder? Wenn Ihr Garten bisher ein Sondernutzungsrecht gewesen ist, dann bleibt es so. Es sei denn, alle Eigentümer würden freiwillig beim Notar einer Änderung der Teilungserklärung zustimmen.

Zähler und Nenner, mit denen die Gesamtkosten auf die Wohnungen umgerechnet werden, nennt man Umlageschlüssel oder Kostenverteilschlüssel.

Wie werden die Kosten in der WEG-Jahresabrechnung eigentlich aufgeteilt? Wenn Sie nichts anderes vereinbart haben (z.B. in der Teilungserklärung oder per Beschluss), werden alle Kosten nach Miteigentumsanteil (MEA) verteilt. Sie werden oft auch als Tausendstel Anteil bezeichnet. Das ist Ihr Eigentumsanteil am Grundstück und Gemeinschaftseigentum. Im Mietrecht hingegen ist der Standard der Quadratmeter, wenn im Mietvertrag nichts anderes vereinbart wurde.

Mit der WEG-Reform 2020 wurde endlich eine Annäherung zwischen Miet- und Wohnungseigentumsrecht geschaffen: Die Betriebskosten des Mieters einer Eigentumswohnung werden nach dem Umlageschlüssel verteilt, der auch in der WEG genutzt wird – sofern im Mietvertrag nichts anderes vereinbart wurde. Somit haben Sie keine Abweichungen mehr zwischen WEG- und Mieterabrechnung zu befürchten. (In Mehrfamilienhäusern, die einer einzigen Person gehören, ist der Quadratmeter weiterhin der mietrechtliche Standard, denn dort gibt es ja keine WEG.)

Da im WEG-Recht nur die Miteigentumsanteil von Bedeutung sind, habe ich tatsächlich schon viele Teilungserklärungen gesehen, in denen überhaupt keine Quadratmeter erwähnt werden. Dennoch glauben manche Wohnungseigentümer, dass die MEA mit dem Verhältnis der Quadratmeter der Wohnungen übereinstimmen, was jedoch ein Mythos ist. MEA und Quadratmeter müssen keineswegs prozentual gleich sein. Zwischen den beiden gibt es keine gesetzlich vorgeschriebene Verbindung. Falsch ist damit auch die Schlussfolgerung, die Teilungserklärung enthielte einen Fehler, da es bei irgendwelchen Quadratmetern eine Abweichung gibt. Der MEA hat wirklich nichts mit den Quadratmetern der Wohnung zu tun.

Der im Mietrecht geltende Quadratmeter ist ein Flächenmaß für die Wohnfläche innerhalb des Sondereigentums / der Wohnung.

Der MEA ist ein prozentuales Anteilsrecht am Gemeinschaftseigentum – also an Dingen, welche sich außerhalb des Sondereigentums / der Wohnung befinden.

In manchen Teilungserklärungen entsprechen sich qm und MEA trotzdem,was auch sinnvoll ist, um genau diese Missverständnisse zu umgehen. Dies ist aber keiner gesetzlichen Vorschrift geschuldet, sondern einem weitsichtigen Notar oder Bauträger, der spätere Diskussionen und Schwierigkeiten von Anfang an vermeiden wollte.

Wer bezahlt, wer ist zuständig und wer darf was nutzen?

Nehmen wir zum Beispiel Fenster, Rollläden oder Wohnungstüren. All das gehört laut §5 WoEigG zwangsläufig zum Gemeinschaftseigentum. Zu den Gründen kommen wir gleich. Für Sie als Eigentümer ist der Unterschied zwischen Sonder- und Gemeinschaftseigentum wichtig, denn danach richtet sich, wer zuständig ist, wer zahlen muss und wer was nutzen darf.

Viele Dinge, mit denen Sie auch innerhalb Ihrer Wohnung zwangsläufig Berührungspunkte haben – z.B. Ihre Rollläden – gehören zum Gemeinschaftseigentum, sie gehören also allen. Wenn sich der Rollladen im Wohnzimmer nicht mehr hochziehen lässt, ist der Verwalter (als Vertreter der WEG) zuständig, die Reparatur zu beauftragen und die Rechnung vom WEG-Konto zu bezahlen. Es gibt Ausnahmen, auf die wir noch zu sprechen kommen.

Das gilt natürlich auch für Ihre Nachbarn. Wenn eine Etage höher das Fenster kaputt ist, dann bezahlen Sie anteilsmäßig mit. Der Grund ist der gleiche: Die Fenster gehören allen. Ihr Miteigentumsanteil (MEA) besagt, wie viel Prozent des Gemeinschaftseigentums Ihnen gehören. Entsprechend diesem Prozentsatz zahlen Sie sowohl bei „Ihren eigenen“ als auch bei den Reparaturen Ihrer Nachbarn mit. Was man aber so eigentlich gar nicht sagen kann, denn es gehört ja weder Ihnen noch Ihren Nachbarn, sondern allen – und befindet sich eben nur zufällig im Bereich des Sondereigentums. Rechtlich gibt es keinen Unterschied zu anderen Teilen des Gemeinschaftseigentums, z.B. Heizung oder Dach. Deswegen zahlen Sie nur dann mit, wenn Gemeinschaftseigentum „im räumlichen Bereich“ Ihres Nachbarn zu reparieren ist. Wenn er aber sein Badezimmer saniert oder eine neue Küche bekommt, hat Ihr Geldbeutel damit nichts zu tun. Was zum Sonder- und was zum Gemeinschaftseigentum gehört, können Sie meist in Ihrer Teilungserklärung nachlesen.

Nun gibt es Teilungserklärungen, in denen steht, dass Sie trotzdem die Kosten Ihrer Fenster oder Rollläden selbst bezahlen müssen, obwohl sie Gemeinschaftseigentum sind. Das ist zulässig. Die Verfasser solcher Urkunden wollten wahrscheinlich dem Prinzip Fairness entsprechen, damit jeder „seine“ Fenster selbst bezahlt. Eine gute Idee. Aber Vorsicht: Eigentum und Kostentragung sind zwei Paar Schuhe! Die Fenster bleiben trotzdem Gemeinschaftseigentum, es wird nur geregelt, dass Sie diese selbst bezahlen müssen. Sie dürfen „Ihre“ Fenster trotzdem nur mit Zustimmung der WEG ersetzen, damit sichergestellt ist, dass das äußere Erscheinungsbild gewahrt bleibt.

Der „Haken“ an der Sache: Auch wenn Sie die Kosten tragen, dürfen Sie „Ihre“ Fenster nur mit Zustimmung der WEG ersetzen, auf die Sie bei reparaturbedürftigen Bauteilen aber ein Anrecht haben. So ist sichergestellt, dass das äußere Erscheinungsbild gewahrt bleibt. Sinn der gesetzlichen Regelung ist, dass niemand ohne Erlaubnis der Nachbarn „gelbe Rollläden“ oder „grüne Fensterrahmen“ anbringen – oder die äußere Gestaltung des Gebäudes anderweitig verhunzen – kann.

In manchen Teilungserklärungen werden Fenster kurzerhand zu Sondereigentum erklärt. Solche Regelungen sind aber ungültig. Gerichte legen diese Bestimmungen oftmals so aus, als ob nur die Kostentragung gemeint wäre. Es gibt jedenfalls zwingende gesetzliche Regelungen, was zwangsläufig zum Gemeinschaftseigentum gehören muss, unabhängig davon, was in der Teilungserklärung steht. Darauf kommen wir später noch einmal zurück. Wenn die Teilungserklärung von zwingendem Recht abweicht, ist sie (in diesen Punkten) nicht gültig.

Aufgrund der steigenden Energiepreise und der Energiewende werde ich immer öfter auf Photovoltaik-Balkonkraftwerke angesprochen. Mieter haben bestimmte Rechte, aber was gilt in Wohnungseigentümergemeinschaften? Folgende Rahmenbedingungen müssen bei WEGs beachtet werden:

Die Eigentümergemeinschaft muss der Installation zustimmen (§5 WoEigG: Die äußere Gestalt des Gebäudes wird verändert). Das geht einfach über einen Beschluss auf der Eigentümerversammlung und muss in der Einladung zur EV angekündigt werden!

Die PV-Anlage muss über den Verwalter der Versicherung gemeldet werden.

Zu den Versicherungen:

Gebäudeversicherung: Die Anlage müssen Sie über den Verwalter der Gebäude-Versicherung melden (Gefahrerhöhung). Die Gebäudeversicherung deckt u.a. Brandschäden ab, meistens auch Blitzschlag.

Haftpflicht: Sollte sich ein Panel lösen und runterfallen, ist das ein Haftpflichtschaden. Passiert bei fachgerechter Montage eigentlich nicht. Trotzdem unbedingt melden!

Haftpflicht bei vermieteter Wohnung: Der Mieter muss die Anlage seiner privaten Haftpflichtversicherung melden.

Haftpflicht in selbstgenutzter Wohnung: Sie müssen es über den Verwalter der Haus- und Grundbesitzer-Haftpflichtversicherung melden

Technische Defekte und Ertragsausfälle sind nicht versichert.

(Versicherungs-) Schäden in Ihrer Eigentumswohnung

Leider gibt es in meinen verwalteten Gebäuden regelmäßig vermeidbare – teils größere – Schäden, weil selbstverständliche Dinge im Alltag manchmal untergehen. Daher möchte ich an dieser Stelle einmal auf bestimmte Dinge hinweisen, um teure Schäden mit einfachen Maßnahmen zu vermeiden. Ein Überblick:

Silikonfugen: Das sind die weichen, gummiartigen Ränder an Dusche oder Badewanne. Eigentlich sollte man sie alle 3-5 Jahre erneuern lassen, was erfahrungsgemäß fast niemand tut. Jedoch können sich mit der Zeit kleine Risse bilden. Schwer zu glauben, aber durch kleinste Risse können bereits sehr großeWassermengenins Bauwerk eindringen und hohe Schäden anrichten. Bitte kontrollieren Sie Ihre Silikonfugen regelmäßig, und lassen Sie sie (z.B. von einem Maler) erneuern, wenn Sie Risse sehen. Diese großen Schäden gelten durch ein BGH-Urteil aus dem Jahr 2023 nicht mehr als Leitungswasserschäden und sind grundsätzlich nicht mehr versichert. Jedoch bieten die Versicherungsgesellschaften einen Schutz gegen Aufpreis an, um den ich mich kümmere.

Legionellen: WennWarmwasser „stagniert“, d.h. unbewegt in den Leitungen steht, können sich Legionellen bilden. Darunter versteht man „Bakterien“, die teils schwere Lungenentzündungen verursachen. Lassen Sie regelmäßig (mindestens alle 48 Stunden) alle Wasserhähne / -quellen in der Wohnung kurz laufen. Auch wenn Sie in Urlaub oder anderweitig abwesend sind, müssen Sie darauf achten, z.B. mit Unterstützung von Familienmitgliedern oder Nachbarn.

Rauchmelder: Als Eigentümer bzw. Vermieter müssen Sie in allen Schlafzimmern (d.h. auch Gästezimmern) und „Verbindungsräumen“ (=Flure und Durchgangszimmer) Rauchmelder installieren (lassen) und diese regelmäßig prüfen, sonst gefährden Sie den Versicherungsschutz.

Brandlasten im Treppenhaus: Das Treppenhaus ist ein Flucht- und Rettungsweg, , weshalb dieHauseingangstür zu keiner Tages- oder Nachtzeit abgeschlossen werden darf. Brandlasten sind Gegenstände, die Feuer oder Rauchbildung verstärken könnten, z.B. Kartons oder Schränke. Im Treppenhaus darf zudem nichts stehen, was in einem Treppenhaus voller Rauch den Durchgang behindern oder jemanden zum Stolpern bringen könnte. Schuhe, Kisten, Schränke etc. gehören weder ins Treppenhaus noch in den Gemeinschaftsflur.

Toiletten: Bitte spülen Sie keine feuchten Tücher die Toilette runter, weil diese sich auch im Wasser nicht abbauen. Die Rohre verstopfen. Kippen Sie bitte auch keine Essensreste in die Toilette, weil Sie sonst Ratten anlocken (Sie haben richtig gelesen – die Tierchen schaffen es bis in die Kloschüssel).

Heizen und Schimmel: Wenn Sie Energie sparen wollen, dann bedenken Sie bitte, dass sich unter 18°CSchimmel bildet, wenn Sie nicht ausreichend lüften. Ausreichen lüften bedeutet: Fenster ganz auf – nicht auf Kipp. Gekippte Fenster begünstigen die Schimmelbildung, weil die Laibung an bestimmten Stellen überproportional auskühlt und sich dort Schimmel ansiedeln kann.

Schlüssel für Notfälle: Hinterlegen Sie idealerweise einen Schlüssel für Notfälle bei einer Kontaktperson und nennen Sie deren Rufnummer einem Nachbarn oder der Hausverwaltung.

Dreifachsteckdosen: Sie sind nicht für hohe Lasten auf Dauer ausgelegt. Wenn man mehrere starke Geräte (Kühlschränke, Trockner, Waschmaschine…) an eine Dreifachsteckdose anschließt, riskiert man einen Brand. Wenn bei einer Dreifachsteckdose schon das Licht am On-Off-Schalter flackert, ersetzen Sie die Steckdose lieber sofort.

Wasser-Absperrhähne, z.B. unter der Spüle müssen einmal im Jahr auf- und zugedreht werden, weil sie sich sonst festsetzen. Sie können dann kein Wasser mehr absperren. Im Fall eines Wasserschadens müsste sonst das ganze Haus abgesperrt werden, und alle Wohnungen haben kein Wasser mehr.

Ab 2023 müssen Ihre Heizkörper hydraulisch abgeglichen werden, wenn Sie bzw. Ihre Wohnungseigentümergemeinschaft ein Mehrfamilienhaus mit mindestens 10 Wohneinheiten und zentraler Gasheizung besitzen – bzw. 6 Wohneinheiten ab 2024. Dabei werden die Heizkörper von einer Fachfirma so aufeinander eingestellt, dass alle die gleiche Wärmeenergie bekommen.

Diesen Beitrag als Video ansehen:

EnSiMiMaV, so heißt die gesetzliche „Verordnung zur mittelfristigen Sicherstellung der Energieversorgung“. Sie besagt:

Mehrfamilienhäuser mit zentraler Gasheizung und mehr als 10 Wohnungen müssen bis 30.09.2023 einen hydraulischen Abgleich der Heizkörper durchführen lassen.

Gebäude mit mehr als 6 Wohnungen müssen ihn erst bis zum 15.09.2024 umsetzen.

Wohngebäude mit 5 oder weniger Einheiten sind von der Regelung nicht erfasst.

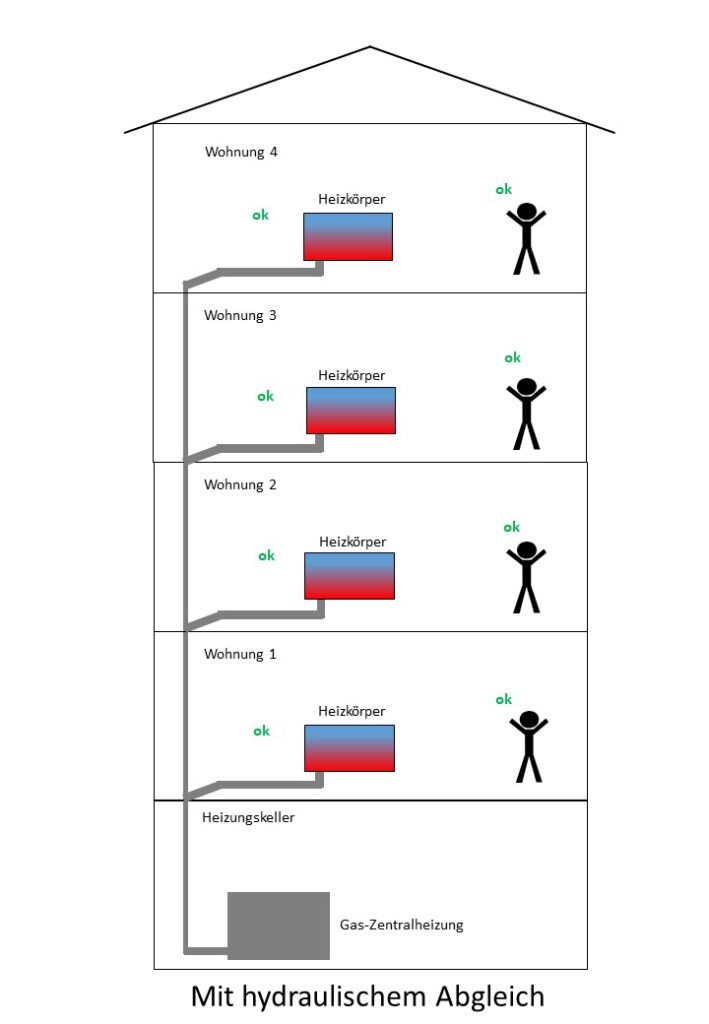

Beim hydraulischen Abgleich werden alle Heizkörper des Gebäudes so aufeinander eingestellt, dass alle Wohnungen gleichmäßig mit Wärme versorgt werden. Bei älteren Systemen ist das keineswegs selbstverständlich.

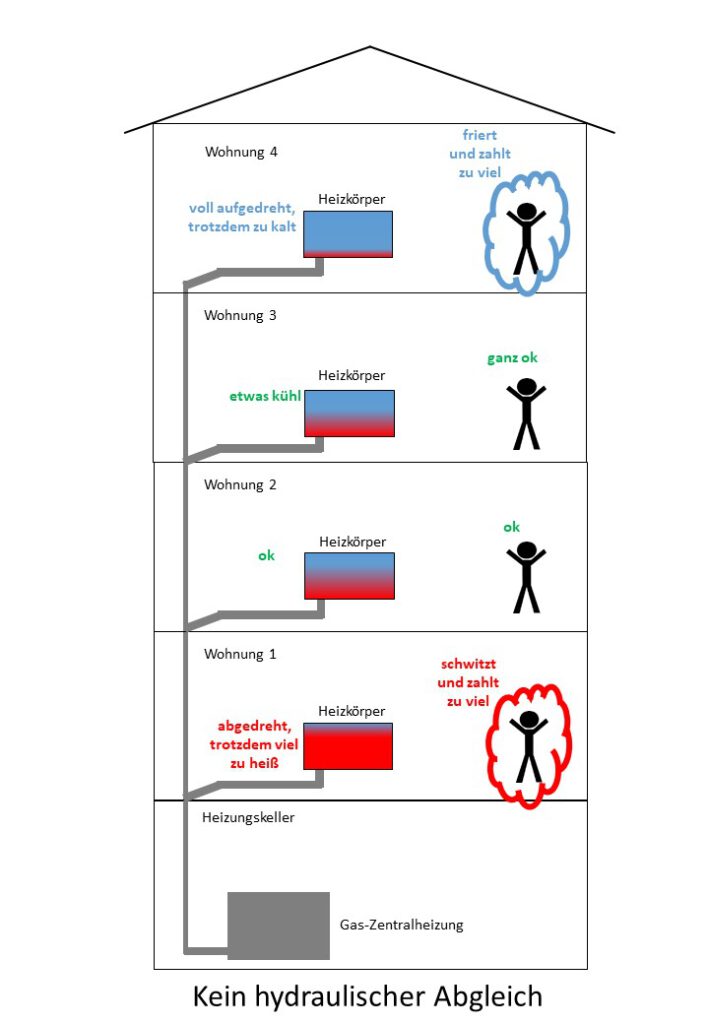

Bei unregulierten Systemen ohne hydraulischen Abgleich sieht das so aus:

Die Heizung im Keller „gibt Gas“ und im Erdgeschoss kommt die Wärme mit voller Kraft an. Manchmal geben die Heizkörper selbst im abgedrehten Zustand Wärme ab. Wenn Sie im EG wohnen, schwitzen Sie und zahlen natürlich zu hohe Heizkosten, weil der Heizungszähler zu viel Energie erfasst.

Im Dachgeschoss genau das Gegenteil: Wenn Sie hier wohnen, sind Ihre Heizkörper am weitesten von der Heizung entfernt, deswegen kommt bei Ihnen so gut wie keine Wärme mehr an. Sie frieren. Gelegentlich kann es sogar vorkommen, dass auch Sie zu viel bezahlen, weil der Heizkörper voll aufgedreht ist – der Heizkostenverteiler zählt und zählt, obwohl überhaupt keine Energie ankommt.

Die Anwohner der mittleren Wohnungen sind meistens begünstigt, da es hier oft weder zu warm noch zu kalt. Oftmals hört man „aus der Mitte“, dass ein hydraulischer Abgleich gar nicht nötig sei, weil ja alles funktioniert. Das stimmt, aber auch nur aus der Sicht dieser Anwohner, weil die Energieversorgung hier relativ ausgewogen ist.

Was passiert beim hydraulischen Abgleich? Eine sachkundige Person, z.B. ein Heizungsfachbetrieb, stellt alle Heizkörper so aufeinander ein, dass sie gleichmäßig mit Wärme versorgt werden. Dazu nimmt er eine raumweise Berechnung der benötigten Heizlast vor, berechnet also für jeden Heizkörper, wie viel Energie er bekommen müsste, damit es weder zu warm noch zu kalt wird. Es werden z.B. Wärmeleistung, Wassermenge, Vorlauftemperatur, Pumpenleistung und Systemwiderstände berücksichtigt. Am Ende der Berechnungen werden die Erkenntnisse umgesetzt. Am Schluss sehen Sie, dass Ihre Heizkörper neue Ventile und Thermostate haben, und dass die Wärme für Ihre Wohnung ausreicht. Es sind nun alle Heizkörper aufeinander eingestellt.

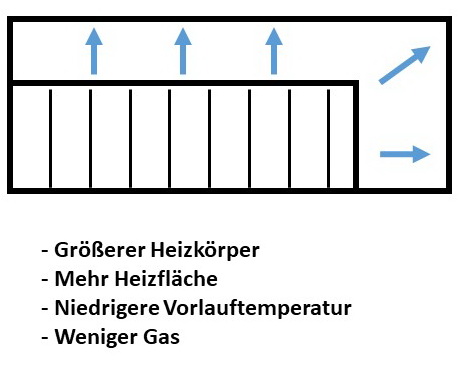

Möglicherweise empfiehlt man Ihnen, größere Heizkörper einbauen zu lassen. Das ist aber eher die Ausnahme als die Regel.

Ein größerer Heizkörper hat eine größere Heizfläche und erzeugt mit einer niedrigeren Vorlauftemperatur die gleiche Wärme. Bspw. 10 cm höher und 25 cm breiter können da schon viel ausmachen. Im Keller muss die Heizung nicht mehr mit z.B. 60 °C, sondern nur noch mit 55 °C Vorlauftemperatur betrieben werden. Es wird spürbar weniger Gas verbraucht und Sie sparen Kosten. Aber noch einmal: Der Austausch von Heizkörpern ist ein Sonderfall und nicht die Regel.

Am Ende sind alle Heizkörper aufeinander eingestellt und in allen Wohnungen wird es gleich warm. Sie verbrauchen von nun an etwa 10 bis 15 % weniger Heizkosten.

Damit sind wir beim finanziellen Aspekt: Die Kosten eines hydraulischen Abgleichs hängen stark von Ihrem Gebäude ab, daher sollten Sie verschiedene Angebote einholen. Meine Erfahrungswerte bei Häusern zwischen 10 und 20 Wohneinheiten liegen bei einmalig rund. 2.000 bis 4.000 EUR. Es gibt auch Preismodelle, wo z.B. 100 EUR pro Heizkörper angeboten werden, denn schließlich muss die komplexe Energieberechnung je Raum und Heizkörper vorgenommen werden. Übrigens: Die häufig im Internet kursierenden „500 EUR“ beziehen sich auf Einfamilienhäuser und kleine Zweifamilienhäuser. Für Mehrfamilienhäuser sind sie zu niedrig angesetzt.

Sie sparen von nun an ca. 10 bis 15% Heizkosten, schließlich sind die Heizkörper nun aufeinander einreguliert und verbrauchen weniger Energie. Die genaue Höhe hängt natürlich vom Einzelfall ab.

Nehmen wir ein Haus mit 200.000 kWh Gasverbrauch. Eine kWh kostet derzeit rund 10 Cent, ergibt 20.000 EUR Heizkosten p.a. Bei 10% Ersparnis sparen Sie jährlich 2.000 EUR. Die Maßnahme ist nach zwei Jahren bezahlt und ab dem dritten Jahr geht die Ersparnis in Ihre Tasche.

Aber selbst, wenn es weniger als 10% sind – in ein paar Jahren haben Sie die Investition wieder raus.

Übrigens: wenn Sie planen, die Gasheizung auf eine Wärmepumpe umzurüsten, muss ein hydraulischer Abgleich unbedingt gemacht werden, weil die Wärmepumpe ansonsten nicht richtig funktioniert.

Spätestens jetzt müssen Sie die Daten verifizieren! In den Maklerverträgen bzw. im Exposé steht ja meistens: „Die Angaben wurden nach bestem Wissen zusammengestellt. Angaben ohne Gewähr.“ Wenn die Mieteinnahmen nicht stimmen, so wie bei diesem Objekt hier, dann haftet der Makler nicht dafür. Schlimmer noch: Sie schulden ihm seine Provision trotzdem!

Was kann passieren? Nach Unterschrift des Notarvertrags bekommen Sie viel weniger Miete, als im Exposé stand! Das ist dann Ihr Problem.

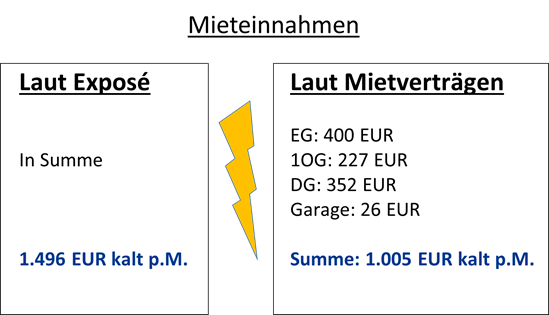

Die vertraglich vereinbarten Kaltmieten finden Sie in den Mietverträgen, die der Makler Ihnen zur Verfügung stellen muss, aber selten jemand liest. Das kann ins Auge gehen. Dabei sind die Mieten doch so leicht zu kontrollieren!

Ein Blick in die Mietverträge zeigt, dass etwas nicht stimmt!

Hätten Sie sich auf das Exposé verlassen, hätten Sie sich über die niedrigen Mieteinnahmen auf Ihrem Konto gewundert. Der Makler haftet nicht für das „Missverständnis“ und hätte seine Provision in voller Höhe bekommen! Deswegen müssen Sie die Mieteinnahmen (sowie alle anderen Daten) unbedingt überprüfen (lassen).

Hier fehlte ein Drittel an Mieteinnahmen. Im Gespräch mit dem Makler bedauerte er das „Missverständnis“, aber plötzlich reden wir über ganz andere Zahlen. Schließlich wollte er das Haus ja auch loswerden, damit er seine Provision verdient.

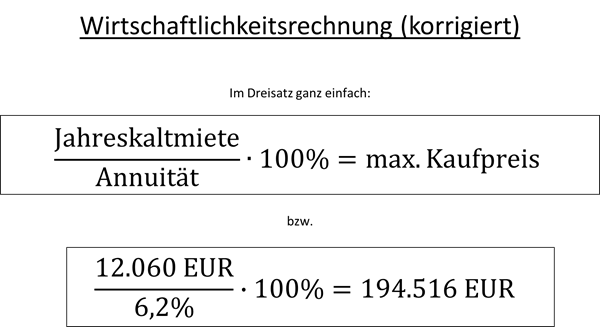

Rechnen wir neu – auf Basis der neuen Zahlen: Wir setzen nur noch 1.005 EUR Kaltmiete an, die rechtsgültig in den Mietverträgen vereinbart ist.

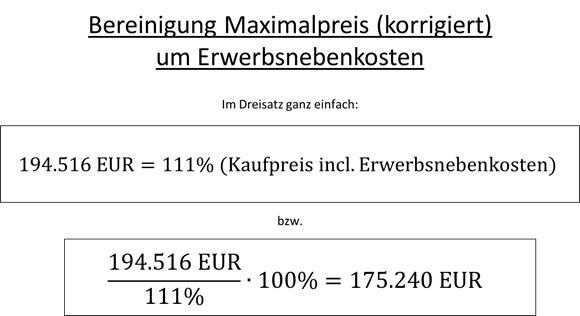

Der maximale Kaufpreis liegt bei rund 175.000 EUR. Im Exposé wurden 419.000 EUR vorgeschlagen! Bei dem Preis hätte sich die Immobilie niemals gerechnet. Heutzutage bekommt man deutlich weniger als vor zwei Jahren, das ist vielen noch nicht klar. Die Käufer müssen rechnen und bleiben aus.

Fazit: Es hat sich am Immobilienmarkt sehr viel getan. Der Zins – der Preis des Geldes hat sich von einem auf vier Prozent vervierfacht. Sie müssen die vierfache Gebühr an die Bank bezahlen, wenn Sie sich Geld leihen.

Im Gegensatz zu selbstgenutzten Immobilien, wo es um emotionale Aspekte geht, müssen Investoren bei Kapitalanlagen wirklich rechnen, und in vielen Fällen lohnt sich eine Immobilie nicht mehr – das weiß aber auch der Makler und der Verkäufer. Es ist Zeit, wieder zu verhandeln!

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.