Mit der Entscheidung für eine langfristige Zinsbindung tauschen Sie Sicherheit gegen Flexibilität – aber auch gegen die Möglichkeit, Geld zu sparen. Für die meisten Menschen ist langfristige Planbarkeit etwas sehr wichtiges. Sie bekommen von Ihrem Arbeitgeber schließlich auch Monat für Monat das gleiche Gehalt, da passt es doch gut, dass Sie auch der Bank monatlich das gleiche Geld bezahlen.

So oder so wird es einen Zeitpunkt geben, zu dem die Rate anhand des aktuellen Zinsniveaus neu berechnet wird – wenn auch erst in 10 Jahren. Mit dem Abschluss eines Darlehens mit langfristiger Zinsbindung versprechen Banken Planungssicherheit für viele Jahre. Bei einem Kredit mit 10-jähriger Zinsbindung fixieren Sie den Zins für zehn Jahre, bei einem variabel verzinsten Darlehen wird der Zins bei jedermonatlichenRate neu ermittelt.

Langfristige Zins- und Planungssicherheit gibt es nicht geschenkt. Die Sicherheit erkaufen Sie sich mit Einbußen auf mehreren Ebenen.

Langfristig gebundene Zinsen beeinträchtigen die Tilgungsflexibilität. Eine vorzeitige Rückzahlung ist während der Zinsbindung meistens nicht möglich – oder nur zu einem geringen Teil. Oft sind es fünf Prozent jährlich, die Sie sondertilgen können. Bei variabel verzinslichen Darlehen können Sie jederzeit Sondertilgungen in beliebiger Höhe leisten.

Der Zins ist teurer. Die Bank wird von Ihnen einen Aufpreis verlangen, da sie Sie vor dem Zinsänderungsrisiko schützt. Variable Zinssätze liegen in der Regel unterhalb vom 10-Jahres-Zins. Sie haben damit einen gewissen Puffer nach oben. Nehmen wir an, die Differenz würde 0,5% betragen. Dieser Betrag fließt bei gleicher Rate zusätzlich in Ihre Tilgung ein.

Wenn die Zinsen fallen, profitieren Sie als Inhaber eines variabel verzinslichen Darlehens von sinkenden monatlichen Ausgaben.

Vielleicht ist Ihnen das alles aber zu viel Risiko und Sie möchten nicht, dass die Rate unkalkulierbar schwankt. Eine gewisse Sicherheit ist bei den großen Summen, die in Immobilien gebunden sind wichtig und sinnvoll. Eine erhebliche Summe rein variabel zu finanzieren wäre wirklich nicht klug.

Sie können Ihre Finanzierung in mehrere Teile zerlegen, so dass Sie nicht einen Kredit, sondern mehrere kleine Darlehen mit unterschiedlicher Laufzeit (bei der gleichen Bank) aufnehmen.

Wenn Sie zum Beispiel eine Eigentumswohnung für 300.000 EUR kaufen, könnten Sie z.B. für einen Teilbetrag von 150.000 EUR die Zinsen für 10 Jahre festlegen, für 75.000 EUR für 5 Jahre und die restlichen 75.000 EUR variabel verzinsen lassen. Bei der „überschaubaren“ Summe von 75.000 EUR würde ein Zinsanstieg von 1% nur Mehrkosten von 62,50 EUR im Monat bedeuten, was Sie vermutlich verkraften können. Zumal Sie bei fallenden Zinsen auch eine entsprechende Minderbelastung haben. Und Sie haben sich eine jederzeitige Sondertilgungsoption von 75.000 EUR offengehalten.

Da sie Ihnen so viele Nachteile einbringen kann, ist es wichtig, eine schlechte Hausverwaltung möglichst frühzeitig zu enttarnen. So können Sie sich noch Gedanken machen, ob Sie die Wohnung wirklich kaufen möchten. Natürlich können Sie den Leuten nur vor den Kopf gucken, und jeder versucht, sich selbst im besten Licht zu präsentieren. Also benötigen sie etwas, aus dem Sie Rückschlüsse ziehen können. Worauf können Sie achten?

Mitmenschen

Nach der Besichtigung können Sie im Treppenhaus bei ein oder zwei Nachbarn klingeln, um sich den zukünftigen Nachbarn höflich vorzustellen. Fragen Sie, wie WEG und Hausverwaltung so sind. Gab es in der Vergangenheit Probleme oder Meinungsverschiedenheiten? Wurden größere Sanierungen vertrödelt oder gab es Probleme mit dem Geld? Die meisten Menschen fühlen sich geschmeichelt, wenn man sie um Hilfe bittet. In solchen Gesprächen können Sie die meisten Informationen gewinnen. Die Anwohner werden Ihnen verraten, ob alles in Ordnung ist, oder ob sich wirklich überhaupt nichts tut, wenn man die Verwaltung braucht.

Hausverwaltung

Rufen Sie unbedingt bei der Hausverwaltung an – So erleben Sie auch direkt deren Reaktionsgeschwindigkeit. Geht jemand ans Telefon oder ruft Sie schnell zurück? Fragen Sie nach Objekt, Eigentümergemeinschaft, Zahlungsrückständen oder Rechtsstreitigkeiten. Zwar darf die Verwaltung Ihnen aufgrund von Datenschutz nur überschaubare Informationen geben, aber eine professionelle Hausverwaltung wird Ihnen durchaus allgemeine Hinweise geben – ob es sich z.B. um eine ruhige, angenehme Eigentümergemeinschaft handelt, oder ob es immer wieder Probleme gab.

Wenn die Hausverwaltung schon in dieser Phase nur sehr schwer ans Telefon zu bekommen ist, Ihre Rückrufbitten nicht erfüllt, oder sich bei jedem Kleinkram hinter Datenschutz versteckt, ist das eine wichtige Erkenntnis. Die Zustände werden sich nach dem Kauf nicht bessern.

Papier

Lassen Sie sich die Beschlusssammlung und die Protokolle der letzten Eigentümerversammlungen und die letzten Jahresabrechnungen zeigen. Weshalb wird das eigentlich so selten gemacht? Die Beschlusssammlung ist doch ideal zur Informationsgewinnung!

Schon am Datum erkennen Sie vieles: Wenn die Abrechnung erst im August fertig ist und die Eigentümerversammlung im November stattfindet, ist das kein gutes Zeichen: Hier wird getrödelt – aus welchen Ursachen auch immer.

In den letzten Abrechnungen können Sie die Entwicklung der Rücklage einsehen. Sie erkennen, ob regelmäßig Instandhaltungen vorgenommen wurden – auch größere Maßnahmen wären zumindest ein Zeichen, dass es nicht an der Umsetzung hapert. Außerdem sehen Sie den Aufbau der Abrechnung: Ob sie mit der Schreibmaschine am Küchentisch geschrieben wurde oder ein professionelles Layout besitzt. Ist die Abrechnung verständlich oder ein Zahlendschungel? Das ist sehr wichtig, um nachvollziehen zu können, wie mit dem Geld umgegangen wurde. Denken Sie auch daran, dass Sie aus der WEG-Abrechnung später die Betriebskostenabrechnung für Ihren Mieter machen müssen. Von daher ist es wichtig, dass Sie das Zahlenwerk durchblicken.

Noch einmal dazu: Auch der Aufbau der Protokolle verrät vieles: Macht die Verwaltung „Dienst nach Vorschrift“, dann ist es mit wenigen Stichpunkten getan. Oder kann man aus den Protokollen echte Informationen gewinnen? Das ist wichtig für die Eigentümer, die nicht selbst da waren. Gibt es unter den Eigentümern Spaßvögel, die die Eigentümerversammlung immer wieder als Bühne missbrauchen, um ihre Monologe ins Protokoll aufnehmen zu lassen? Wenn es ständig mehrere Versammlungen pro Jahr gibt, deutet das auf eine unruhige Eigentümergemeinschaft hin – ein potenzielles KO-Kriterium, aber daran kann der beste Verwalter nichts ändern.

Kommen wir nun zur Hausverwaltung. Warum ist es so wichtig, eine professionelle Hausverwaltung zu haben, die schnell reagiert, wenn Sie sie brauchen?

Stellen Sie sich folgende Katastrophe vor: Nachdem Sie den Notarvertrag unterschrieben haben, erkennen Sie, dass es den WEG-Verwalter zwar gibt, eraber einfach nicht in die Gänge kommt und nicht für Sie da ist, wenn Sie ihn brauchen. Leider ist (nur) der Verwalter der gesetzliche Vertreter der WEG und nur er kann Reparaturaufträge erteilen, die Abrechnung erstellen, oder Ihnen wichtige Auskünfte geben. Er ist der Dreh- und Angelpunkt, ohne den in der WEG gar nichts geht.

Leider gibt es mit vielen WEG-Verwaltern Probleme. Das ist sogar offiziell! Der Dachverband Deutscher Immobilienverwalter e.V. (DDIV) hat 2017 eine interessante Studie veröffentlicht. Das Ergebnis: Auch viele Verwalter erleben bei der Übernahme einer neuen WEG ihr blaues Wunder. Wegen „fehlerhafter Vor-Verwaltung“ entstehen in Deutschland Schäden in Millionenhöhe – darunter auch Honorare für die Aufarbeitung durch die neue Hausverwaltung. Die Zustände in der Branche sind so schlimm, und das Ungleichgewicht zwischen Angebot und Nachfrage ist so groß, dass viele Verwalter solche WEGs ablehnen, wenn allzu chaotische Unterlagen oder Zustände erwartet werden.

Zu den größten Problemen zählen laut dieser Studie:

Unkorrekte Buchführung (76 Prozent),

Instandhaltungs- und Sanierungsstau (75 Prozent),

nicht umgesetzte EV-Beschlüsse (68 Prozent),

die Nichteinhaltung gesetzlicher Auflagen (57 Prozent),

fehlende oder nicht erstellte Abrechnungen (48 Prozent) bzw.

Mängel in der Beschlusssammlung (35 Prozent).

Quelle: Dachverband Deutscher Immobilienverwalter e.V., 5. DDIV-Branchenbarometer, Ergebnisse der Jahresumfrage 2017 des Dachverbandes Deutscher Immobilienverwalter in der Immobilienverwalterwirtschaft, Berlin 2017, S. 37.

Sie könnten sich fragen: Was geht mich das an? Ich will meine Wohnung vermieten und gut. Weit gefehlt, denn ein langsamer Verwalter, der nicht sauber arbeitet, beeinträchtigt Sie stark. Es kann unter anderem zu folgenden Problemen kommen:

Abrechnung

Einmal im Jahr (bis Ende Dezember) müssen Sie die Betriebskostenabrechnung für den Mieter erstellen, denn sonst verjähren Ihre Ansprüche auf seine Nachzahlung. Ohne WEG-Jahresabrechnung (bzw. deren Zahlenwerk) können Sie keine Betriebskostenabrechnung erstellen.

Reparaturen

Sei es der defekte Aufzug oder ein undichtes Fenster – beides Gemeinschaftseigentum. Wenn es repariert werden muss, ist der Verwalter der einzige, der befugt ist, Aufträge zu erteilen. Es muss nicht einmal etwas kaputt sein. Vielleicht sollte nur das heruntergekommene Treppenhaus mal neu gestrichen werden. Vor allem bei Neuvermietung ist es die Visitenkarte des Hauses. Für die Maßnahme brauchen Sie einen Beschluss der Mehrheit der Eigentümer. Um diesen herbeizuführen, benötigen Sie eine Eigentümerversammlung, die vom Verwalter organisiert werden muss. Das Thema sollte nicht vertrödelt werden. Wenn der Verwalter mit anderen Sachen zu beschäftigt ist, bleibt es liegen und Sie müssen mit den Nachteilen leben. Sei es eine Mietminderung oder schlechtere Konditionen bei der Neuvermietung.

Eigentümerversammlung

Die Dokumente zur Eigentümerversammlungen sollten einen gewissen Informationsgehalt haben. Denn sie dienen der Protokollierung dessen, was rechtsverbindlich beschlossen wurde. Insofern ist das EV-Protokoll wichtig für die Eigentümer, die nicht anwesend waren, aber auch für Kaufinteressenten, wenn Sie Ihre Wohnung einmal veräußern möchten. Ich kenne Kollegen, die schaffen es, Anschreiben, Einladung und Tagesordnung auf einer einzigen Seite unterzubringen. Das spart zwar Papier, aber es hebelt die Informations- und Mitbestimmungsrechte der Eigentümer aus. Der Gesetzgeber möchte, dass Sie sich auf die Eigentümerversammlung vorbereiten und sich Gedanken machen können. Dazu ist ein gewisser Umfang an Informationen erforderlich. Sie müssen aus der Einladung heraus klar erkennen können, was beschlossen werden soll. Bei intransparenter Kommunikation wird es Gegenwind geben und es kann sein, dass notwendige Beschlüsse gar nicht erst gefasst – oder später gerichtlich angefochten werden.

Die Wirkung

Das Resultat für Sie als Eigentümer sind späte Jahresabrechnungen und späte Eigentümerversammlungen. Schlimmstenfalls tut sich nichts, auch wenn es nötig wäre. Dann gammelt das Gemeinschaftseigentum vor sich hin und die Vermietbarkeit schwindet. Sie bekommen nicht so viele Mieteinnahmen, wie Sie gerne hätten oder wie der Markt im Allgemeinen hergeben würde.

Jetzt stehen Sie vor einer der wichtigsten Investitionen Ihres Lebens, dem Kauf Ihrer Eigentumswohnung, zu dem ich Sie nur allzu herzlich beglückwünschen kann. Nach mühevoller Vorselektion und Verhandlungen mit dem Verkäufer steht der Notartermin und Sie sind gerade dabei, mit der Bank einen langfristigen Kreditvertrag zu unterschreiben. Damit binden Sie sehr viel Kapital, was von Ihnen bzw. Ihren Mieter im Laufe der nächsten Jahrzehnte zurückbezahlt wird. Auch die Zinsbindung ist nicht ohne: Oft vereinbart man in Deutschland eine 10-jährige Zinsbindung.

Da stellt sich doch die Frage, wie lange so eine Eigentumswohnung eigentlich hält.

Auf jeder Milchpackung finden Sie ein Mindesthaltbarkeitsdatum, wieso steht das eigentlich nicht auch auf Ihrer Eigentumswohnung?

Weil es nicht so einfach ist. Die Milch „kippt um“ und am nächsten Tag ist sie sauer oder grün. Das sieht man sofort. Und die Milch ist im Gegensatz zu Ihrer Eigentumswohnung homogen. Bei der Eigentumswohnung ist es gar nicht so einfach. Auch, weil sie aus mehreren Bauteilen besteht. Denn Ihre Wohnung ist nicht heute noch benutzbar und stürzt morgen ein. Im Gegenteil. Es ist ein schleichender Prozess. Deswegen ist der Verfall von Immobilien und Eigentumswohnungen ein sehr langfristiger Prozess – man kann ihn (zu Ihrem Vorteil!) schon viele Jahre im Voraus erkennen – und mit entsprechenden Maßnahmen entgegenwirken.

Schauen wir einmal in die Literatur. Thomas Herr spricht z.B. von einer achtzigjährigen Nutzungsdauer, während die steuerrechtlichen Abschreibungstabellen bei Wohngebäuden von 50 Jahren ausgehen.

Man spricht häufig vom Ende der wirtschaftlichen Nutzbarkeit. Wenn das Gebäude abgenutzt ist und nicht mehr verkauft werden kann, ist ein Abriss erforderlich, der weitere Kosten nach sich zieht. Sicherlich gibt es diesen Fall. Andererseits sollte man an Altbauwohnungen denken, wie sie u.a. in Budapest oder Wien zu finden sind. Bei entsprechender Pflege, Wartung und Instandhaltung kann eine Immobilie durchaus mehrere 100 Jahre bestehen, sagt Björn Kurzrock. Zusätzlich gilt es zu bedenken, dass die Abrissentscheidung nicht von einem allein, sondern von der gesamten WEG zu treffen ist. Und die werden sich wohl kaum darauf einigen.

Deswegen wage ich zu behaupten, dass die Lebensdauer einer Eigentumswohnung weit über 100 Jahre hinaus gehen kann. Auch Nico Rottke, Julian Eibel und Sebastian Krautz gehen davon aus, dass die technische Lebensdauer von Gebäuden jenseits von 100 Jahren liegen kann, sofern hier fortlaufend investiert wird.

Schließlich kippt nicht das ganze Gebäude um, vielmehr werden einzelne Bauteile im Laufe der Zeit schadhaft. Die häufigsten Beispiele sind Dach und Heizung. Das Dach kann man gut von außen sehen, und die Heizung kündigt sich rechtzeitig an, wenn sie ihrem Lebensende nahe ist – beispielsweise durch häufigere Ausfälle oder Wasserverlust. Es bleibt fast immer Zeit zu handeln.

Das bedeutet also, dass nie das ganze Gebäude einsturzgefährdet ist, sondern sich immer weit im Voraus einzelne Bauteile zeigen, die bald ersetzt werden müssen. Und dann muss man dort halt investieren – und sollte es auch, damit es keinen Mietausfall gibt. Nur wenn man blöd genug ist, erst das Dach verfaulen zu lassen, anschließen die Heizung ausfallen zu lassen und am Ende auch noch die Fenster. Es ist ja klar, dass ein Gebäude, wo nie irgendetwas reingesteckt wird, im Laufe der Zeit vor sich hin verrottet und zu nichts mehr zu gebrauchen ist. Aber die Erkenntnis ist nicht neu – vergleichen wir es mal mit Ihren Zähnen. Wenn Sie nie zum Zahnarzt gehen würden, die ständigen Zahnschmerzen ignorieren würden, dann würde es ja auch niemanden wundern, wenn Sie anschließend ein künstliches Gebiss brauchen. Aber niemand würde sagen, dass das der Normalfall ist. Das bedeutet aber auch bei Immobilien, dass man jahrelang wegsehen muss, bevor das Gebäude verrottet – und dann ist man auch selber schuld.

Aber man soll sich ja niemals abwärts orientieren, schauen wir doch lieber mal nach Budapest oder Wien, wo man solche Altbauwohnungen findet, die mehrere hundert Jahre alt sind. In der innerstädtischen Pfarrkirche in Budapest wurde 1046 bereits Bischof Gellért bestattet – und das Gebäude steht noch heute. Im Burgviertel findet man Wohngebäude aus dem 18ten Jahrhundert. Das Fuhrmannshaus in Wien ist über dreihundert Jahre alt, sieht schick aus und ist immer noch in Betrieb. Auch ein Blick nach New York zeigt z.B. die Saint Pauls Chapel (Ecke Broadway und Fulton Street), die 1764 gebaut wurde und damit das älteste durchgehend benutzte Gebäude in New York ist. Man muss nur ein bisschen im Internet suchen, um New Yorker Wohngebäude zu finden, die auch aus dem 18 Jahrhundert stammen und immer noch sowohl in Benutzung als auch in gutem Zustand sind.

Meiner Meinung nach sollten Sie sich keine Gedanken machen, dass Ihre Eigentumswohnung nach 100 Jahren das Ende ihrer Lebensdauer erreicht hätte. Es kommt natürlich auf den Einzelfall an. Das einzige, was Sie zu tun haben, ist als Eigentümergemeinschaft nicht wegsehen, sondern zupacken und handeln, sobald sich irgendwo Instandhaltungsbedarf zeigt.

Dann wird Ihre Eigentumswohnung vermutlich sogar Ihre Kinder überleben.

Ein sehr altes Wohngebäude in Budapest, Ungarn. Foto: Stephan Walochnik

diesen Artikel hätte ich schon viel früher schreiben sollen. Nämlich vor ziemlich genau einem Jahr. Habe ich aber nicht. Ich habe einfach mal Urlaub gemacht und bin ein Jahr lang etwas kürzer getreten. Trotzdem hat es meine Doktorarbeit bis heute (05.07.2021) schon auf 16.000 Downloads geschafft. Sie können mein Werk („Bewertung von Eigentumswohnungen“) hier kostenlos herunterladen:

(oder einfach Google-Suche nach „Stephan Walochnik Bewertung von Eigentumswohnungen“)

Dieses Format heißt „Open Access-Dissertation“ und bedeutet, dass jeder das Werk im Netz frei herunterladen kann. Ach ja – Sie müssen und sollten dieses Buch nicht kaufen, um mich zu unterstützen. Das bringt mir nichts, denn an Dissertationsveröffentlichungen verdient der Autor nichts. In meinem Fall („Open Access-Dissertation“) verdiene ich an den Verkäufen vom physischen Buch wirklich – ernsthaft – keinen Pfennig. Sie können es natürlich trotzdem kaufen, unterstützen damit aber nur den Verlag – und nicht mich. Eine kostenlose Veröffentlichung kostet sowieso nur geringfügig mehr als eine normale Dissertationsveröffentlichung, erhöht aber meine Reichweite und trägt meinem Transparenzgedanken rechnung. Womit dann auch alle potentiellen Plagiatsvorwürfe sofort vom Tisch wären, weil einfach jeder Mensch auf der Welt das Buch herunterladen und prüfen könnte.

Worum geht es in dem Buch?

Bei der Investition in eine Eigentumswohnung muss man seine Preisobergrenze kennen, um nicht zu viel zu bezahlen – was man ja ganz bewusst trotzdem machen kann, denn eine Wohnung kann ja auch einen ideellen Wert besitzen (in wissenschaftlicher Sprache heißt die Preisobergrenze dann „Grenzpreis“, „Entscheidungswert“ oder meinetwegen auch „Schmerzgrenze“). Es beginnt mit den Rahmenbedingungen: Zuerst müssen Sie das Bewertungsobjekt (die Eigentumswohnung) und dessen rechtliche Bestimmungen kennen. Wie lauten eigentlich die gesetzlichen Regelungen für Wohnungseigentum und wo finde ich sie? Was darf ich alleine entscheiden und wo haben die Nachbarn ein Mitspracherecht? Das alles finden Sie in Kapitel 2 meiner Doktorarbeit. Anschließend geht es darum, seinen Gewinn (oder Verlust) zu berechnen. Aber wie? Ich zeige Ihnen im Detail, aus welchen Quellen Ihnen als Vermieter Geld zu- oder abfließt und wie Sie das prognostizieren können. Für eine wissenschaftliche Arbeit ist mir das wirklich ziemlich realitätsnah gelungen. Diese zukünftigen Überschüsse werden dann mit einem mathematischen Modell auf den heutigen Zeitpunkt verdichtet (bzw. abgezinst, also Bewertung im engeren Sinne). Das ist aber ganz einfach. Am Schluss erweitere ich das alles noch um Steuern. Richtig gehört, wer Geld verdient, muss auch (Einkommen-) Steuern bezahlen. Keine neue Erkenntnis. Man kann die Steuern ja nicht einfach weglassen und sich reich rechnen. Also geht es am Schluss noch darum, wann Sie welche Steuern zahlen müssen, wenn Sie Ihre Wohnung vermieten. Wenn Sie trotzdem noch finden, dass das alles ziemlich wissenschaftlich und verklausuliert geschrieben ist, dann habe ich gute Nachrichten für Sie:

Mein zweites Buch ist auch schon in Vorbereitung.

Ganz ohne Uni und Doktortitel, für „normale Menschen“ wie Sie und mich geschrieben, geht es um genau dieses Thema: Investition in Eigentumswohnungen. Wie geht das, worauf müssen Sie achten, wie können Sie Ihr Risiko minimieren, können Sie bestimmte Objekte schon bei der Vorselektion aussortieren – und wie können Sie Ihren Gewinn prognostizieren?

Ende oder Zwischenstation einer Reise?

Nach Veröffentlichung und Disputationsvortrag wurde mir schließlich von der FernUniversität in Hagen am 14.05.2020 der Doktortitel verliehen. Der Weg dahin war ziemlich anstrengend und nach „drei Jahren ohne Freunde und Tageslicht“ habe ich erstmal ein „Sabbatjahr“ eingelegt – und von Mai 2020 bis Mai 2021 meine Aktivitäten ziemlich zurückgefahren, um mich ein Bisschen zu erholen. Und so schließt sich der Kreis: Heute schreibe ich diesen Artikel erst, den ich eigentlich – mal eben schnell – im Mai 2020 schon hätte schreiben können.

Wie geht es weiter?

Ich arbeite jedenfalls gerade an meinem nächsten Buch (siehe oben), werde einen Podcast rausbringen und ab 2022 Seminare veranstalten, in denen Sie lernen können, erfolgreich in Eigentumswohnungen zu investieren, und auf denen ich Ihnen „die Geheimnisse des Wohnungseigentumsrechts“ näherbringe, wenn Sie das möchten. Ich verspreche Ihnen: Es bleibt spannend und ich werde Sie auf dem Laufenden halten.

Wenn Sie möchten, können Sie bis dahin meine Dissertation unter diesem Link kostenlos als pdf-Datei herunterladen:

Der Unterschied zwischen Erhaltungskosten (Reparaturen) und Wartungskosten ist im mietrechtlichen Sinne ziemlich wichtig. Denn Wartungskosten können – anders als Reparaturen – an den Mieter weitergegeben werden.

Unter Reparaturen versteht man grundsätzlich die Erneuerung bereits vorhandener Bauteile, also keine wesentliche Erweiterung, Veränderung oder Verbesserung des Gebäudes bzw. keine Modernisierung (Anpassung an den Stand der Technik), sondern eben dessen Erhaltung.

Die Erhaltung des ordnungsgemäßen Zustands muss vom Vermieter bezahlt werden, weil sie kein „Luxus“ sind und zu keiner Wohnwertverbesserung beitragen. Es sind in der Regel zwingende Reparaturen. Deswegen ziehen Erhaltungskosten keine Mieterhöhung nach sich und können nicht auf den Mieter umgelegt werden.

Der Vermieter schuldet die Aufrechterhaltung des ordnungsgemäßen Zustands der Mietsache.

Dies entspringt seiner vertraglichen Fürsorgepflicht. Die Miete ist die Gegenleistung für einen vertragsgemäßen Zustand, die während der gesamten Dauer des Mietvertrags aufrechterhalten werden muss – unabhängig davon, ob der Vermieter für eine Beeinträchtigung verantwortlich ist oder nicht. Andernfalls hat der Mieter in der Regel das Recht zur Mietminderung. Erhaltungsaufwendungen gehen also grundsätzlich zu Lasten des Vermieters und sind durch Zahlung der Miete bereits abgegolten.

Und da wären dann noch bestimmte, gesetzlich definierte Modernisierungsmaßnahmen. Hier hat der Vermieter oftmals die Möglichkeit, die Kosten aufgrund der dauerhaften Zustandsverbesserung in Form einer Mieterhöhung an den Mieter weiterzubelasten (im Zusammenspiel von § 555b BGB mit § 559 BGB).

Als Kapitalanleger interessieren Sie in erster Linie die nicht umlagefähigen Nebenkosten, weil Sie diese nicht an den Mieter weitergeben können und selbst bezahlen müssen. In erster Linie handelt es sich um Kontoführungsgebühren, Verwaltungskosten, die Beitragspflicht zur Erhaltungsrücklage – bzw. ganz allgemein um Reparaturkosten, ob sie nun aus der Rücklage bezahlt werden oder über die Jahresabrechnung (ohne Umweg übers Sparschwein) direkt auf die Eigentümer umgelegt werden.

Neulich rief mich ein Neukunde an (d.h. ein Mitglied einer WEG, die mich zum neuen Verwalter gewählt hat). Das war ganz ulkig. Er sagte, dass er „entsetzt“ sei, warum ich kein kostenloses Girokonto bei der xy-Bank für die WEG eröffnen würde. Ein Spaßvogel: Jetzt hätte er gerne von mir die Kontoführungsgebühren anteilig ersetzt. Naja, das war wohl nicht ganz ernst gemeint, aber es ist immer lustig, auf welche Ideen manche Menschen kommen.

Viele der Banken, die immer noch kostenlose Girokonten anbieten, richten dieses Angebot nicht an Eigentümergemeinschaften, sondern an Privatpersonen – und möglichst noch mit regelmäßigem Einkommen aus nichtselbständiger Arbeit. Dies ist die Zielgruppe dieser (meist Online‑) Banken.

Wir befinden uns nun leider in einer Niedrigzinsphase, die so gut wie jede Bank vor größere Probleme stellt. Kostenlose Girokonten gehören immer mehr der Vergangenheit an. Ich persönlich führe meine WEG-Konten bei einer genossenschaftlichen Bank, weil sie dort – bis vor kurzem – kostenlos waren. Auch das gehört der Vergangenheit an. Wie es aussieht, steht auch diese Bank genauso vor Problemen wie alle anderen. Die Filiale in meiner Heimatstadt wurde geschlossen und die kostenlosen Konten gibt es nicht mehr. Weder für Eigentümergemeinschaften, noch für Privatpersonen.

Zumindest vor ein paar Jahren gab es noch sehr viele Banken, die ebenfalls Konten ohne Kontoführungsgebühr angeboten haben, doch es werden immer weniger. Die Niedrigzinsen setzen den Banken scheinbar ordentlich zu. Ich fand es schon ein Zeichen von Größe, dass der Vorstand der besagten genossenschaftlichen Bank sich in einem Brief bei den Kunden entschuldigt hat, dass er (aufgrund von Ertragslage, Negativzinsen, etc.) leider keine kostenlosen Konten mehr anbieten kann. Dazu braucht man eine große Portion Ehrlichkeit. Ich bleibe jedenfalls bei dieser Bank.

Als Kapitalanleger möchten Sie jedenfalls nicht, dass die nicht umlagefähigen Kosten unnötig hoch sind, schließlich können Sie diese nicht auf die Mieter umlegen. Doch ein gewisser Bodensatz an Verwaltungs- und Bankgebühren sowie Reparaturkosten und Instandhaltungsrücklagen wird wohl immer dazugehören. Man sollte vor allem nicht an den Rücklagen sparen, denn wenn das Gebäude nicht in Schuss gehalten wird, dann bröckelt seine Substanz – und damit auch langfristig Ihre Mieterträge. Deswegen niemals an der falschen Stelle sparen. Übrigens: Die vom Kunden so ersehnte xy-Bank hat mir inzwischen auch einen Brief geschrieben: Aufgrund der Ertragslage in der Niedrigzinsphase bedauert man sehr, mir mitteilen zu müssen, dass ab nächstem Monat ebenfalls Kontoführungsgebühren erhoben werden.

Sie haben eine bereits vermietete Eigentumswohnung gekauft und der Mieter bleibt weiterhin in der Wohnung. Das Jahr ist vorbei und die Abrechnung muss erstellt werden. Was ist zu tun? Wer muss gegenüber wem abrechnen? Ordnen wir das ganze erstmal ein. Es gibt vier Teilschritte:

Abrechnung zwischen WEG und (neuem) Eigentümer

Abrechnung zwischen altem und neuem Eigentümer

Abrechnung gegenüber dem Mieter

Verteilung der Mieterabrechnung zwischen altem und neuem Eigentümer

Schritt 1: WEG-Abrechnung zwischen WEG und (neuem) Eigentümer:

Das WEG-Recht macht diesen Teil sehr einfach. Maßgeblich ist, wer am Tag der Beschlussfassung über die Jahresabrechnung im Grundbuch steht. Derjenige

bekommt das gesamte Guthaben

bzw. muss die gesamte Nachzahlung aufbringen.

Intern werden Sie das ja trotzdem miteinander verrechnen, aber dazu kommen wir unter Punkt 2.

Der WEG-Verwalter darf keine formelle WEG-Zwischenabrechnung erstellen (Stichtag von/bis). Natürlich kann er Ihnen bei der Umrechnung behilflich sein und sollte das auch tun, aber dies ist kein formelles WEG-Dokument und darf auch nicht auf der Eigentümerversammlung beschlossen werden. Eine Zwischenabrechnung wäre für die WEG unverbindlich. Die WEG-Jahresabrechnung ist eine kalenderjahres- und objektbezogene Abrechnung. Wenn der Verwalter etwas anderes berechnet, wäre der Beschluss über die Jahresabrechnung rechtlich angreifbar. Trotzdem wird ein guter Verwalter Ihnen bei der Anfertigung einer Zwischenabrechnung helfen.

Jeder WEG-Beschluss ist nur für die aktuellen Eigentümer bindend, die auch im Grundbuch stehen. Ähnlich ist es beim Wirtschaftsplan. Bis zur Übertragung der Eigentumsrechte haftet der frühere Eigentümer für die monatlichen Vorauszahlungen, von da an der Käufer. Rechtlich bindend ist die Eintragung im Grundbuch, in der Praxis zahlt üblicherweise der Käufer aber schon früher die Hausgelder, nämlich ab dem wirtschaftlichen Übergang, der im Notarvertrag vereinbart ist, das ist das Datum der Überweisung des Kaufpreises.

Wenn es hart auf hart kommt, greift aber die gesetzliche Regelung: Bis zum Zeitpunkt der Umschreibung im Grundbuch schuldet der Verkäufer der WEG die zu wenig gezahlten Hausgelder. Wenn der Verwalter nicht aufgepasst hat, bleibt die WEG darauf sitzen. Warum? Wenn der Verkäufer im Rückstand war, hätte man seine Wohnung theoretisch sogar pfänden und versteigern können, damit die WEG ihr Geld bekommt. Nach Eigentumsumschreibung steht aber nicht mehr der Schuldner, sondern der neue Eigentümer im Grundbuch und eine Pfändung ist nicht mehr möglich. Deswegen finden Sie in vielen Teilungserklärungen eine „Zustimmung des Verwalters zum Wohnungsverkauf“. Wer im Rückstand ist, bekommt keine Zustimmung.

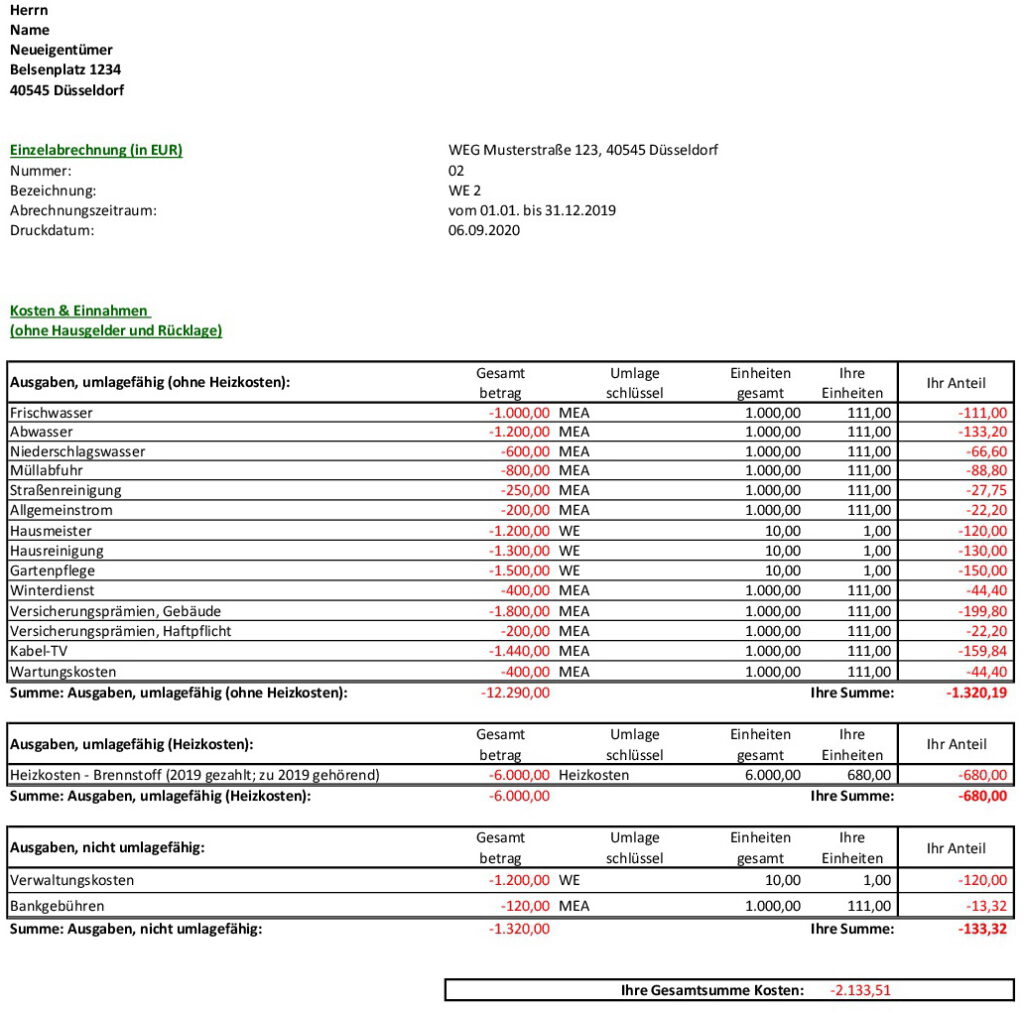

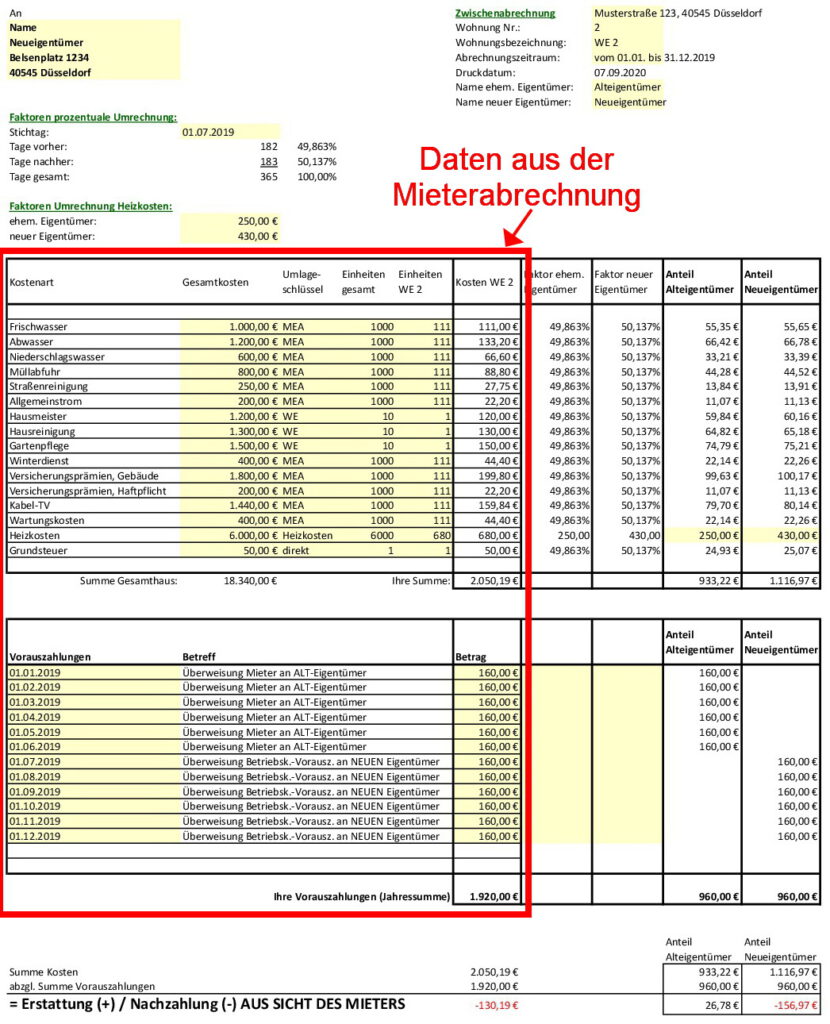

Ein Beispiel. Folgende Abbildung zeigt eine WEG-Jahresabrechnung, die je nach Verwaltung anders aussieht, aber die Grundstruktur ist ähnlich:

Sie sind Käufer und der Übergang erfolgte am 30.06. Die Beschlussfassung über die Jahresabrechnung findet auf der Eigentümerversammlung am 28.02. des Folgejahresstatt.

Das Abrechnungsergebnis der WEG setzt sich aus tatsächlichen Kosten abzgl. SOLL-Vorauszahlungenzusammen. Sie bekommen von der WEG eine Überweisung über 80,49 EUR, da der Verkäufer für den Rückstand zum Wirtschaftsplan (bis zur Umschreibung) verantwortlich ist.

Der Verkäufer hat insgesamt 60 EUR zu wenig an Vorauszahlungen geleistet („Differenz zum Wirtschaftsplan“). Wieso hat der Verwalter beim Notar die Zustimmung erteilt? Vielleicht gab es diese Vorschrift in der Teilungserklärung nicht. Jedenfalls muss der Verwalter dem Verkäufer hinterherlaufen, Sie als Käufer haben gegenüber der WEG damit nichts zu tun. (Oder Sie zahlen die 60 EUR freiwillig und verrechnen sie mit dem Verkäufer in Schritt 2.)

Schritt 2: Abrechnung zwischen altem und neuem Eigentümer:

Jetzt sind Sie an der Reihe. Für die Verrechnung zwischen Verkäufer und Käufer ist der WEG-Verwalter nicht mehr zuständig.

Achtung, hier geht es noch nicht um den Mieter! Hier geht es um Kosten und Vorauszahlungen an die WEG, die am Jahresende zwischen Käufer und Verkäufer verrechnet werden. Das geht ganz einfach.

Fortsetzung des Beispiels: Alle Schritte der Zwischenabrechnung habe ich in einer Excel-Datei abgebildet (siehe Abbildung unten), aber Taschenrechner, Bleistift und Papier tun es genauso.

Daten zusammenstellen (bzw. abschreiben):

Zuerst übernehmen Sie Kosten und Vorauszahlungen eins zu eins aus der WEG-Jahresabrechnung (siehe roter Rahmen).

Umrechnungsfaktoren berechnen:

Die Heizkosten werden meist vom Dienstleister elektronisch gespeichert. Man muss nur Bescheid sagen und erhält eine Zwischenabrechnung. Hier im Beispiel wurde also genau gemessen, dass 250 EUR Heizkosten vor dem 30.06. verbraucht wurden und 430 EUR danach.

Für alles Weitere wurde im Dreisatz nach Tagen umgerechnet (alt: 182/365stel = 49,863%; neu: 183/365stel = 50,137%).

Multiplizieren:

Sie multiplizieren Kosten x Umrechnungsfaktoren, um die Gesamtkosten von altem und neuem Eigentümer separat auszurechnen. Zum Beispiel für den alten Eigentümer:

Frischwasser: 111,00 EUR x 49,863% = 55,35 EUR Abwasser: 133,20 EUR x 49,863% = 66,42 EUR usw.

Nur bei den Heizkosten können Sie direkt die echten Zahlen aus der Heizkosten-Zwischenabrechnung eintragen. Wie man es bei Personenzahlen macht, wurde ja bereits im vorherigen Abschnitt erklärt.

In Summe ergeben sich 1.306,85 EUR Kosten für den ehemaligen Eigentümer und 1.492,66 EUR Kosten für den neuen Eigentümer.

Vorauszahlungen:

Das sehen Sie direkt in der WEG-Abrechnung. Im Beispiel hat der Verkäufer 1.380 EUR vorausbezahlt und der Käufer 1.440 EUR.

Der Käufer bekommt von der WEG 20,49 EUR. Wenn er dem Verkäufer jetzt 73,15 EUR überweist, dann hat er insgesamt 52,66 EUR nachgezahlt (denn +20,49 -73,15 = -52,66).

Da der Verkäufer mit 60 EUR im Rückstand war, müssen Sie diese hier abziehen und einbehalten. Es sei denn, das wurde, wie oben beschrieben, direkt über die WEG verrechnet.

Grundsteuer:

Hinzu kommt noch die Grundsteuer. Die wurde ja vom Privatkonto abgebucht und stand nicht in der WEG-Abrechnung. Die Grundsteuer ist eine Jahressteuer, d.h. der Bescheid geht an denjenigen, der am 01.01. der Eigentümer war. Der Verkäufer hat sie bezahlt.

Auch hier müssen Sie nach Tagen umrechnen. Wenn diese noch das ganze Jahr vom Konto des Verkäufers abgebucht wurde, dann müssen Sie als Käufer ihm (in diesem Beispiel) 49,863% der Kosten erstatten.

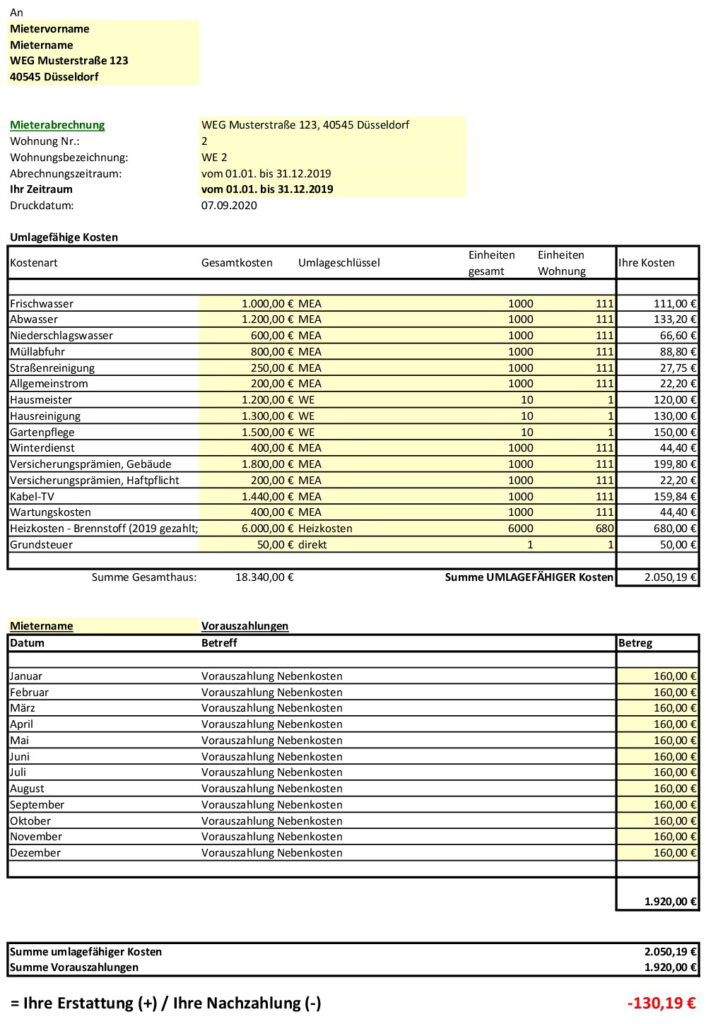

Schritt 3: Abrechnung gegenüber dem Mieter:

Da Sie als Käufer in den Mietvertrag eingetreten sind, bestand früher ein Mietverhältnis mit dem Verkäufer und jetzt besteht es mit Ihnen. Wenn die Umschreibung innerhalb der Abrechnungsperiode erfolgt ist, muss der Käufer am Ende des Jahres gegenüber dem Mieter abrechnen, und zwar für das ganze Jahr.

Beispiel:

Sie wurden am 30.06.2019als neuer Eigentümer ins Grundbuch eingetragen. Wer muss die Betriebskosten abrechnen?

Der Verkäufer muss die Betriebskosten für 2018, 2017, 2016 … abrechnen. Damit haben Sie als Käufer nichts zu tun.

Als Käufer müssen Sie für 2019 und alle Folgejahre abrechnen (= ab und inklusive dem Jahr des Eigentümerwechsels).

Nur die Betriebskosten:

Bei der Betriebskosten-Abrechnung müssen Sie natürlich darauf achten, dass Sie nur die umlagefähigen Kosten an den Mieter weitergeben, und dass ggfs. andere Umlageschlüssel gelten.

Sie kennen die Höhe der Vorauszahlungen nicht, die der Mieter an den Verkäufer geleistet hat und sollten diese erfragen. Das gleiche gilt für die Grundsteuer.

In der Abbildung unten sehen Sie: Das sind ganz andere Zahlen. Nicht umlagefähige Kosten incl. Rücklage fehlen in der Betriebskostenabrechnung, dafür ist hier die Grundsteuer enthalten. Da der Mieter nur für einen Teil der Kosten herangezogen werden kann, hat er natürlich eine viel niedrigere Vorauszahlung geleistet. Insgesamt muss der Mieter 130,19 EUR an den neuen Eigentümer nachzahlen.

Schritt 4: Verteilung der Mieterabrechnung zwischen altem und neuem Eigentümer:

Die 130 EUR, die der Käufer vom Mieter bekommt, beziehen sich ja auf das gesamte Jahr. Deswegen muss der Käufer diesen Betrag auch mit dem Verkäufer teilen. Er muss die Gelder, die zwischen den Eigentümern und dem Mieter geflossen sind, ebenso wie in Schritt 2 als einzelne Komponenten ausrechnen.

Hier geht es nun um Kosten und Vorauszahlungen, die zwischen dem Mieter und den beiden Eigentümern geflossen sind, und nun zwischen Käufer und Verkäufer verrechnet werden müssen.

Fortsetzung des Beispiels:

Alle Schritte der Zwischenabrechnung habe ich in einer Excel-Datei abgebildet (siehe Abbildung unten), aber Taschenrechner, Bleistift und Papier tun es genauso.

Daten zusammenstellen (bzw. abschreiben):

Zuerst übernehmen Sie Kosten und Vorauszahlungen eins zu eins aus der Mieterabrechnung aus Schritt 3 (siehe roter Rahmen). Ebenso übernehmen Sie die Umrechnungsfaktoren und rechnen die Kosten im Dreisatz nach Tagen um (alt: 182/365stel = 49,863%; neu: 183/365stel = 50,137%), genau wie oben.

Multiplizieren:

Sie multiplizieren Kosten x Umrechnungsfaktoren (50,137 bzw. 49,863%), um die Gesamtkosten von altem und neuem Eigentümer separat auszurechnen. Zum Beispiel für den früheren Eigentümer:

Frischwasser: 111,00 EUR x 49,863% = 55,35 EUR Abwasser: 133,20 EUR x 49,863% = 66,42 EUR usw.

Und bei den Heizkosten übernehmen Sie direkt die echten Zahlen aus der Heizkosten-Zwischenabrechnung.

In Summe ergeben sich 933,22 EUR Kosten, die der Mieter rechnerisch dem ehemaligen Vermieter schuldet und 1.116,97 EUR Kosten, die er dem neuen Vermieter schuldet.

Vorauszahlungen:

Hier im Beispiel hat der Mieter je 6 Monate lang 160 EUR an den ehemaligen Vermieter vorausbezahlt und die gleiche Summe an den neuen Vermieter. (jeweils 960 EUR).

Ergebnis:

Beachten Sie das Vorzeichen! Die Zahlen in der Abbildung sind aus Sicht des Mieters. Der Mieter hat aber bereits in Schritt 3 die Nachzahlung von 130,19 EUR in einer Summe an den neuen Vermieter beglichen.

Rein rechnerisch:

Der frühere Vermieter schuldet dem Mieter 26,78 EUR Guthaben (933,22 EUR Kosten -960 EUR Vorauszahlung).

Der neue Vermieter bekommt 156,97 EUR als Nachzahlung des Mieters (1.116,97 EUR Kosten -960 EUR Vorauszahlung).

Der Käufer hat vom Mieter 130,19 EUR bekommen. Wenn der Verkäufer jetzt 26,78 EUR an den Käufer überweist, dann hat der Käufer insgesamt 156,97 EUR erhalten (130,19 +26,78 = 156,97).

Damit ist die Abrechnung bei Eigentümerwechsel erfolgreich abgeschlossen.

Wenn Sie die vier Grundrechenarten beherrschen, ist es nicht schwer, die vier Erfolgsgrößen zu berechnen und eine lohnenswerte Wohnung zu erkennen. Trotzdem sollten Sie etwas Zeit investieren, um sich die Zahlen genauer anzuschauen. Je mehr Routine und Erfahrung Sie sammeln, desto schneller finden Sie weitere Nadeln im Heuhaufen. Viele Wohnungen lohnen sich übrigens erst, wenn Sie den Kaufpreis noch verhandeln bzw. die Miete erhöhen.

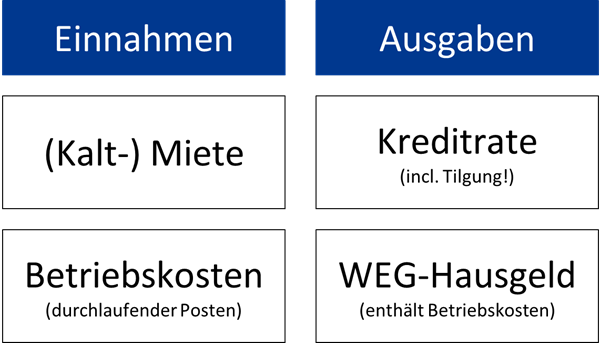

Es gibt zwei Typen von Ausgaben und zwei Typen von Einnahmen. Jetzt sind Sie gefragt! Setzen Sie sich an den Schreibtisch oder ans Telefon, um das Datenmaterial möglichst genau zusammenzutragen. Bei aller Genauigkeit dürfen Sie aber niemals vergessen, dass nicht alle Zahlen immer auf die Zukunft hochgerechnet werden können.

Bei Kredit und den Mieteinnahmen haben Sie eine gewisse Planungssicherheit. Bei einem Kredit können Sie z.B. eine zehnjährige Zinsbindung vereinbaren, dann wird sich die Rate ein Jahrzehnt lang nicht ändern. Wenn Sie eine Eigentumswohnung in einer vernünftigen Lage mit vernünftiger Ausstattung kaufen, können Sie davon ausgehen, dass Sie die vergangene Miete auch in Zukunft erwarten können.

Die nicht umlagefähigen Kosten können schwanken. Doch auch diese werden relativ konstant sein, wenn sie nur aus Verwaltungs- und Bankgebühren bestehen und die Rücklage für Reparaturen ausreicht.

Übernehmen Sie nicht einfach blind Vergangenheitsdaten, ohne genauer hinzusehen. Andererseits dürfen Sie sich aber auch nicht zugrunde analysieren, sonst werden Sie in diesem Leben vermutlich nie zum Notar kommen.

Viele Dinge müssen Sie mangels Alternative auf Basis von Vergangenheitswerten schätzen. Wenn die Wohnung schon viele Jahre langfristig vermietet ist, können Sie die Einnahmen als stabil betrachten. Gab es in den letzten 20 Jahren keine Rechtsstreitigkeiten innerhalb der WEG, müssen Sie solche Kosten nicht unbedingt einplanen. Wenn in den letzten Eigentümerversammlungen aber immer wieder von Fassadensanierung, Dach oder Anstrich gesprochen wurde, sollten Sie sich überlegen, ob die Rücklage ausreicht.

Man sollte sich einerseits nicht tot-analysieren, aber andererseits unbedingt überlegen, was auf Sie zukommen könnte. Mit der Über-Analyse tun Sie sich auch keinen Gefallen. Entweder brauchen Sie zu lange, oder ärgern den Verkäufer so lange mit unwichtigen Fragen, bis er Ihnen nicht mehr antwortet.

Wenn Sie dasgeometrische Wachstum der Niederschlagswassergebühren der letzten 10 Jahre ausrechnen, um es auf die nächsten 20 Jahre zu extrapolieren, ist das zu viel des Guten. Und bitte fangen Sie auch nicht mit Kaffeesatzleserei an, indem Sie die Lohnkosten des Gärtners für die nächsten Monate schätzen wollen, oder vom Verwalter eine verbindliche Zusage über sein zukünftiges Honorar verlangen. Damit werden Sie am Ende bei Miteigentümern und Verwaltung nicht auf Gegenliebe stoßen, weil es für alle zu anstrengend ist.

Gesucht ist also ein gesundes Mittelmaß aus Datenanalyse einerseits und andererseits die Kirche im Dorf zu lassen, während Sie die Daten zusammentragen. Wenn Sie sich auf die fünfte Nachkommastelle genau in die Zahlen vertiefen, vergessen Sie nämlich, dass es bei jeder Investition bestimmte Unsicherheiten gibt, die man einfach nie ausschalten kann.

Die Nebenkosten, die Sie an die WEG bezahlen, nennt man Hausgeld oder Wohngeld. Sie gehen über die Betriebskosten hinaus und umfassen alle tatsächlich anfallenden Kosten, über die am Ende des Kalenderjahres mit der sog. Jahresabrechnung abgerechnet wird. Belastbare Zahlen bekommen Sie aus der WEG-Jahresabrechnung. Wichtig sind für Sie nicht umlagefähige Kosten und die Rücklage. Diese Werte können Sie durch zwölf teilen, um Ihre monatliche Belastung zu berechnen, die ebenfalls durch die Mieteinnahmen getragen werden müssen.

Grundsätzlich umfasst das Hausgeld folgende Positionen:

Umlagefähige Kosten sind Heiz- und Betriebskosten, die Sie an den Mieter weitergeben können.

Nicht umlagefähige Kosten umfassen bspw. Verwaltungskosten, Bankgebühren, Instandhaltung und Instandsetzung (also Reparaturen) und manchmal auch Kosten von Rechtsanwälten und Sachverständigen. Diese müssen vom Eigentümer selbst getragen werden.

Die Rücklage gehört auch zu den nicht umlagefähigen Kosten. Sie ist das Vereinssparschwein der WEG. Wichtig für Ihren Geldbeutel ist die „Beitragspflicht zur Rücklage“,also die jährliche Zuführung. Hiervon sollen größere Reparaturen bezahlt werden, damit gewährleistet ist, dass es nicht zu finanziellen Engpässen kommt. Auch mit der Rücklage hat der Mieter nichts zu tun.

Worauf sollten Sie achten?

Das Hausgeld deckt sämtliche Kosten ab, die aufgrund des Gemeinschaftseigentums angefallen sind, da Sie ja (Mit-) Eigentümer und kein Mieter sind. Das Hausgeld umfasst neben den Betriebskosten, die Sie an den Mieter weitergeben können, auch nicht umlagefähige Kosten. Letztere sind für Ihre Rechnung besonders wichtig, da Sie diese von Ihren Mieteinnahmen bestreiten müssen.

Schauen Sie sich die nicht umlagefähigen Kosten an: Um Verwaltungs- und Kontoführungsgebühren kommen Sie nicht umher. Aber gab es (vielleicht aufgrund einer zerstrittenen Eigentümergemeinschaft) Anwalts- und Gerichtskosten? Diese Kosten zahlen alle. Ist aufgrund anstehender Sanierungen oder anderweitiger Großprojekte ein Architekt oder Sachverständiger notwendig? Auch diese Kosten müssen Sie einkalkulieren. Eine angemessene Zuführung zur Rücklage ist sinnvoll, damit Sie sich nicht auf überraschende Sonderzahlungen einstellen müssen. Achten Sie auch darauf, wie viel Geld bereits in der Rücklage vorhanden ist. Eine hohe Beitragspflicht zur Rücklage ist nicht unbedingt ein schlechtes Zeichen. Dennoch schmälert es Ihre Überschüsse, weil Sie diese Kosten nicht an den Mieter weitergeben dürfen.

Foto: Stephan Walochnik

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.