Umlagefähige Betriebskosten (wie z.B. Frischwasser und Straßenreinigung) sind für den Vermieter in der Regel ein durchlaufender Posten, weil der Mieter sie bezahlen muss. Er gibt sie einfach weiter und beachtet sie nicht länger.

Bei Leerstand gibt es aber niemanden, an den er die Kosten weitergeben kann. Der Vermieter muss die Kosten zwangsläufig selbst tragen.

Wenn die Wohnung leer steht, fallen Mieteinnahmen und Betriebskosten-Vorauszahlungen aus. Trotzdem muss der Vermieter seine Kreditraten an die Bank und das Hausgeld an die WEG weiterhin bezahlen. Die Rechtsgrundlage für das Hausgeld ist der Wirtschaftsplan, der am Jahresanfang auf Basis der dann vorliegenden Informationen erstellt wurde und von der Eigentümerversammlung rechtsgültig beschlossen wurde. Bei Mieterwechsel oder Änderung der Personenzahl wird er nicht angepasst.

Manchmal stellen Eigentümer diese Anfragen an die WEG-Verwaltung, aber der Verwalter kann ohne zusätzliche Eigentümerversammlung und neuen Beschluss die Höhe des Wirtschaftsplans auch nicht ändern, denn er wurde rechtsverbindlich beschlossen. Wenn man weniger Hausgeld bezahlen möchte, bräuchte man einen veränderten Beschluss der WEG auf einer Eigentümerversammlung. Ziemlich viel Aufwand, in Anbetracht dessen, dass die Kosten ohnehin am Ende des Kalenderjahres in der Jahresabrechnung genau abgerechnet werden.

Eigentlich ist es auch klar, denn die laufenden Kosten der WEG ändern sich nicht, bloß weil jemand auszieht. Die Stadtverwaltung stellt zum Beispiel die Mülltonnengebühr in Rechnung, egal ob gerade ein paar Anwohner in Urlaub sind oder nicht. Langfristig kann man zwar kleinere Mülltonnen bestellen, aber bei einem einzelnen Mieterwechsel ist das ziemlich unwirtschaftlich. Auch die Stadtwerke ziehen unverändert die Frisch- und Abwassergebühren vom WEG-Konto ein. Auch bei Leerstand einer Wohnung wird der gleiche Betrag abgebucht. Dafür gibt es ja am Ende des Jahres eine Abrechnung – zwischen Versorger und WEG ebenso wie zwischen WEG und Eigentümer, hier erfolgt der Ausgleich für Mehr- oder Minderverbrauch. Und schließlich gibt es Gebühren, die ganz unabhängig von der Personenzahl entstehen, z.B. die Niederschlagswassergebühr oder die Versicherungsprämien.

Deswegen ist es vernünftig, dass der Eigentümer sein Hausgeld weiterhin in unveränderter Höhe an die WEG entrichten muss. Für den Moment (oder für den Monat) ist es für die WEG erstmal uninteressant, ob und wie oft Ihr Mieter zu Hause oder in Urlaub ist. Zumindest die Vorauszahlungen im Rahmen des Wirtschaftsplans sind immer fällig und gleich hoch.

Bisher haben Sie selbst in Ihrer Wohnung gewohnt und möchten sie nun vermieten. Was müssen Sie beachten?

Das Wichtigste: Ein vermietender Eigentümer befindet sich in zwei Rechtsverhältnissen:

1) Gesellschafterverhältnis (WEG):

Erstens sind Sie Gesellschafter bzw. Miteigentümer der WEG. Ihnen gehört ein prozentualer Anteil des Gemeinschaftseigentums. Deswegen haben Sie u.a. ein Stimmrecht auf der Eigentümerversammlung. Der Verwalter erstellt einmal im Jahr eine Abrechnung – und die geht direkt an Sie, egal ob vermietet oder nicht. Die Jahresabrechnung bezieht sich laut Gesetz auf das vollständige Jahr. Entsprechend der gesetzlichen Regelungen differenziert man nicht nach Zeiträumen oder Bewohnern. Selbst bei Eigentümerwechsel gibt es laut WoEigG nur eine Jahresabrechnung für die Wohnung für das ganze Jahr. Der (unterjährige) Wechsel von „selbstgenutzt“ zu „vermietet“ ist für die WEG unwichtig. Sie (und nicht Ihr Mieter) zahlen weiterhin die monatlichen Vorauszahlungen an die WEG.

2) Vertragliches Verhältnis (Mieter):

Zweitens haben Sie ein vertragliches Verhältnis zum Mieter: Den Mietvertrag. Der Mieter schuldet Ihnen die Miete und eine Vorauszahlung für Heiz- und Betriebskosten. Beides überweist er direkt an Sie – und nicht auf das Konto der WEG, denn die WEG hat keinerlei vertragliche Bindung zum Mieter und führt auch keine Drittkonten. Wenn der Mieter seine Zahlungen direkt auf das Konto der WEG leisten würde, könnten Sie auch gar nicht mehr kontrollieren, ob der Mieter die Nebenkosten bezahlt oder nicht. Also sollte man trennen, was nicht zusammen gehört.

Zum Mietvertrag:

Um die Wohnung zu vermieten, brauchen Sie einen Mietvertrag. Es gibt Vorlagen für Mietverträge, z.B. von Immowelt, Immoscout oder von Haus und Grund, aber auch vom Mieterbund usw. Das sind meistens Standard-Formulare, die sich nach der aktuellen Rechtsprechung richten. Alle gängigen Fragen sind üblicherweise bereits geregelt – Sie müssen nur wenige Formularfelder ausfüllen und sich um fast nichts mehr kümmern.

Achten Sie auf die Betriebskosten: Sie können sich meistens zwischen Vorauszahlung und Pauschale entscheiden. Wie bereits ausgeführt können Sie bei einer Pauschale keine Nachforderungen an den Mieter bzgl. der Nebenkosten stellen, was auch mal teuer werden kann. Sinnvoll ist fast immer eine Vorauszahlung mit späterer Abrechnung. Einmal im Jahr werden dann die geleisteten Vorauszahlungen den tatsächlichen Kosten gegenübergestellt.

Zur Abrechnung:

Der Mieter überweist die Nebenkosten-Vorauszahlung auf Ihr Konto und Sie zahlen wie bisher das Hausgeld an die WEG. Die WEG rechnet Ihnen gegenüber ab, und Sie gegenüber Ihrem Mieter.

Sie müssen nur daran denken, dass Nachzahlungen des Mieters ein Jahr nach Ende des Abrechnungsjahres verjähren. Guthaben, die Sie an den Mieter auszahlen müssen, verjähren aber erst nach drei Jahren. Sie sollten daher unbedingt innerhalb der Jahresfrist die Abrechnung erstellen.

Als Grundlage für Ihre Abrechnung ziehen Sie die WEG-Jahresabrechnung heran. Welche Kosten Sie auf den Mieter umlegen dürfen, steht in der sog. BetrKV. Sie müssen diese Kosten im Mietvertrag aufführen. In den meisten Standard-Mietverträgen ist dies bereits vorbereitet. Den vollen Katalog umlagefähiger (Mieter-) Kosten findet man in §2 der Betriebskostenverordnung (BetrKV). Die sollten Sie dann in den Mietvertrag übernehmen.

Zu den Umlageschlüsseln in der Abrechnung:

Wie bereits ausgeführt, sollten Sie im Mietvertrag darauf hinweisen, dass die Umlageschlüssel der WEG auch für das Mietverhältnis gelten. Zumindest sollten Sie nichts anderes vereinbaren, da dieser Verweis seit 2020 der Standard ist, wenn im Mietvertrag nichts anderes definiert wurde.

Zu den Versorgern:

Sie sollten die Hausverwaltung rechtzeitig über den Nutzerwechsel informieren, damit die Heizkosten-Firma die Abrechnung aufteilt. Dann gibt es eine Zwischenabrechnung für die Heizkosten und Sie haben es leichter, für Ihren Mieter eine Abrechnung zu erstellen. Der Stromzähler der Wohnung ist bisher direkt auf Ihren Namen angemeldet und hat keine Berührungspunkte mit der WEG. Üblicherweise genügt eine einfache Mail an die Stadtwerke, damit Sie als Vertragspartner abgemeldet werden und der Mieter sich anmelden kann. Wenn Sie eine Gasetagenheizung haben, gilt das auch für den Gaszähler.

Nachdem Sie die Mieterabrechnung für ein laufendes Mietverhältnis beherrschen, gibt es nun eine Kündigung und einen unterjährigen Mieterwechsel. Wie rechnen Sie aus, welcher Mieter welchen Anteil der Nebenkosten bezahlen muss?

Keine unlösbare Katastrophe, sondern eine sehr einfache Umrechnung im Dreisatz, die Sie mit jedem handelsüblichen Excel-Arbeitsblatt oder Taschenrechner hinbekommen.

Beispiel:

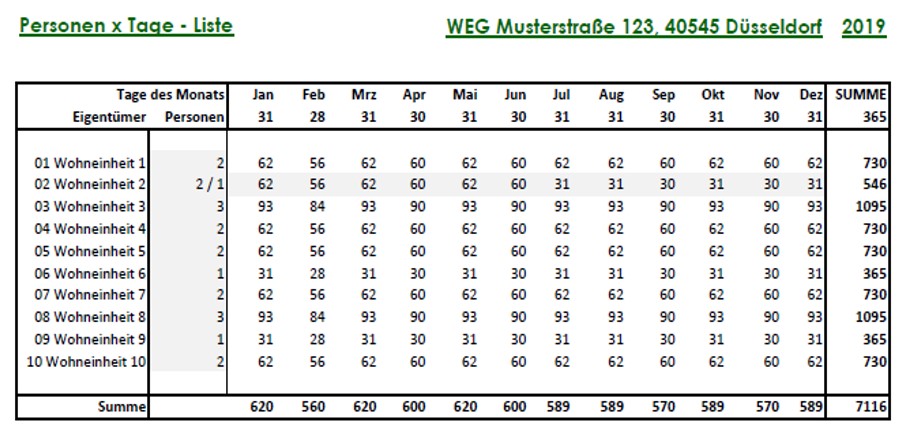

Ich unterstelle, dass Sie die Kosten zeitanteilig umrechnen (d.h. einfacher Dreisatz nach Tagen). Im unten abgebildeten Beispiel erkennen Sie, dass ich zusätzlich für die Kostenart „Allgemeinstrom“ den Umlageschlüssel „Personen“ eingebaut habe, um die Umrechnung auch für diesen Fälle zu erklären.

Im Beispiel erfolgte der Mieterwechsel nahtlos zum 01.07.2019, d.h. der frühere Mieter lebte 182 Tage (49,863% der Zeit) in der Wohnung, der neue Mieter 183 Tage (50,137% der Zeit). Zusammen 365 Tage und 100%.

Kosten, die nach Miteigentumsanteil (MEA) abgerechnet werden, rechnen Sie proportional um, also geteilt durch 365 Tage mal 182 (bzw. 183). Einfacher Dreisatz. Thema erledigt.

Die Heizkosten werden ohnehin durch einen externen Dienstleister nach Verbrauch berechnet. Wenn Sie der Hausverwaltung rechtzeitig Bescheid gegeben haben, ist die Heizkosten-Abrechnung bereits auf den alten und neuen Mieter aufgeteilt.

Für Kosten, die nach Personen verteilt werden (im Beispiel „Allgemeinstrom“), sollten Sie sich eine „Personen mal Tage“-Liste machen (Excel-Vorlage gerne auf Anfrage – oder schnell selbst machen):

Wie viele Personen x Tage (PxT) entfallen im Gesamtjahr auf Ihre Wohnung?

Im Beispiel besitzen Sie Wohnung Nr. 2:

2 Personen vom 01.01. bis 01.07. = 182 Tage x 2 Personen = 364 PxT

und 1 Person vom 02.07. bis 31.12. = 183 Tage x 1 Person = 183 PxT

in Summe 364 + 183 = 547 PxT.

Wie viele PxT entfallen auf den alten Mieter? (Im Beispiel: 364 PxT)

Wie viele PxT entfallen auf den neuen Mieter? (Im Beispiel: 183 PxT)

Der Rest ist einfache Mathematik, nämlich: Gesamtkosten geteilt durch 547 x 364 (bzw. 183).

In diesem Abschnitt geht es darum, wie Sie in verschiedenen Konstellationen die Abrechnung für Ihren Mieter erstellen.

Ein wichtiger Hinweis vorab! Die folgenden Rechenschritte sind allgemein gehalten und gehen davon aus, dass sowohl die Umlageschlüssel klar sind als auch die Kosten, die auf den Mieter umgelegt werden dürfen. Es kommt auf den Einzelfall an. Bitte übernehmen Sie daher meine Ausführungen nicht undifferenziert und schauen Sie v.a. auf die Regeln in Ihrem Mietvertrag, damit es keine vermeidbaren Meinungsverschiedenheiten gibt.

Nun erhalten Sie Ihre erste WEG-Jahresabrechnung und müssen Ihrem Mieter gegenüber abrechnen. Wie geht das? Sie sollten sich eine Excel-Datei erstellen, die Sie dann als Vorlage jedes Jahr wiederverwenden können. Das habe ich beim Kauf meiner ersten Eigentumswohnung im Jahr 2010 auch so gemacht. Ihr Verwalter hilft Ihnen sicherlich gerne bei der Erstellung Ihrer ersten eigenen Excel-Datei oder hat sogar eine Vorlage für Sie (Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine leere Excel-Vorlage).

Der Ausgangspunkt der Excel-Datei ist die WEG-Abrechnung. Dann geht die Rechnung so:

Ausgaben:

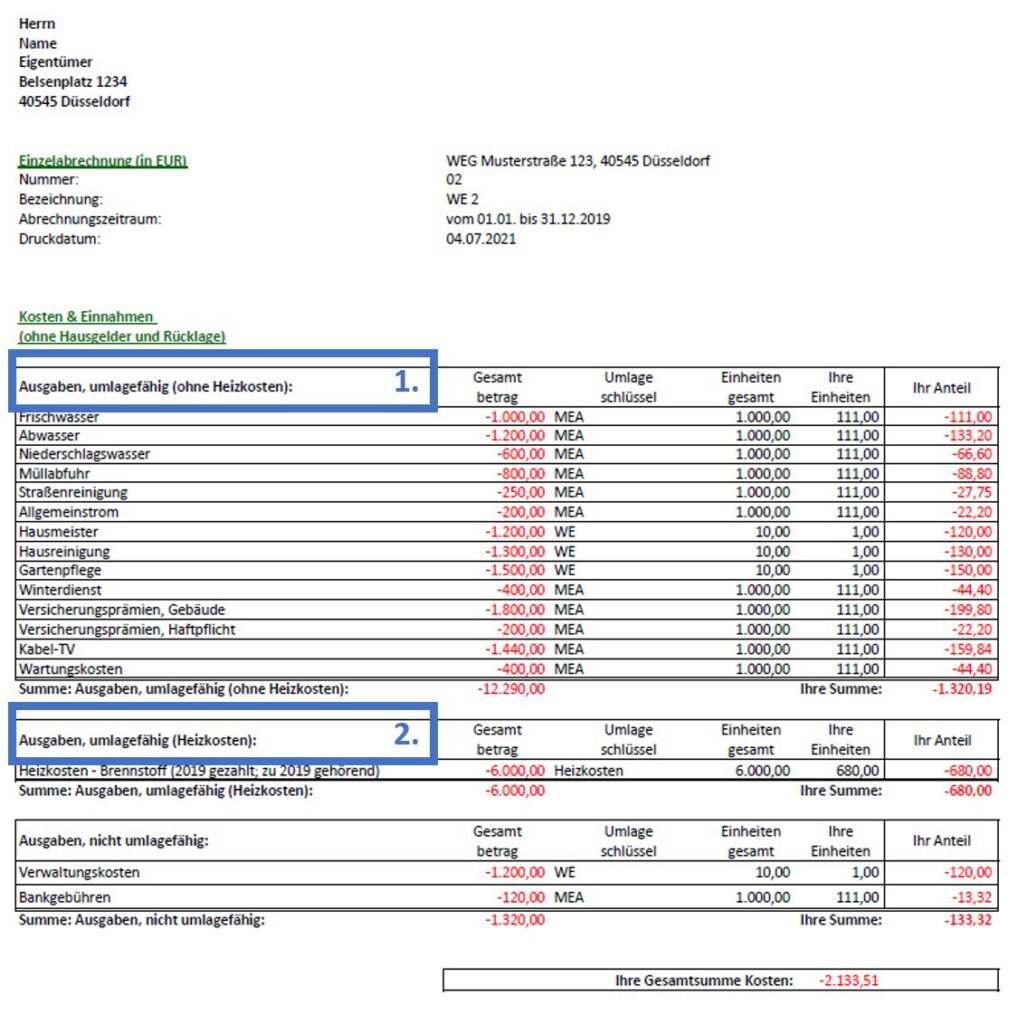

Erster Abschnitt der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“

Zweiter Abschnitt der WEG-Jahresabrechnung: „Heizkosten“

Grundsteuer, die von Ihrem persönlichen Konto abgebucht wurde (nicht vergessen!)

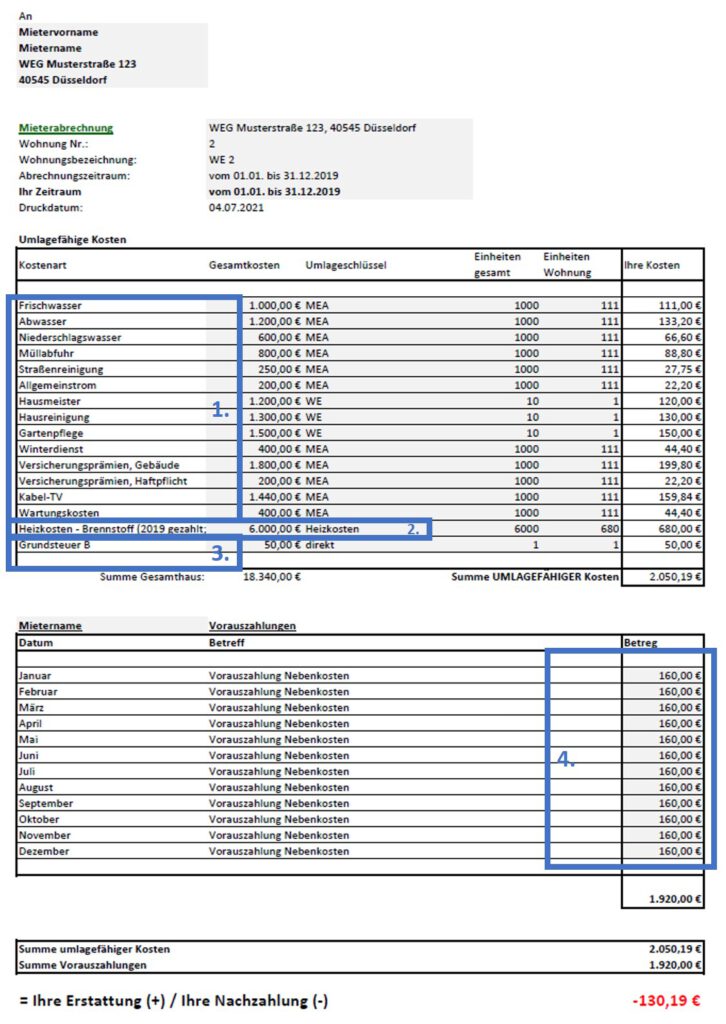

Die folgende Abbildung zeigt eine typische WEG-Jahresabrechnung. Darin markiert sind:

Abschnitt 1 der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“,

Abschnitt 2 der WEG-Jahresabrechnung: „Heizkosten“.

Die hier aufgeführten Kosten zahlt der Mieter, sofern im Mietvertrag keine Pauschalmiete vereinbart wurde.

Auch die Grundsteuer kann an den Mieter weitergegeben werden. Sie taucht in der WEG-Abrechnung nicht auf, weil sie von Ihrem eigenen Konto bezahlt wurde. Daher vergisst man sie schnell.

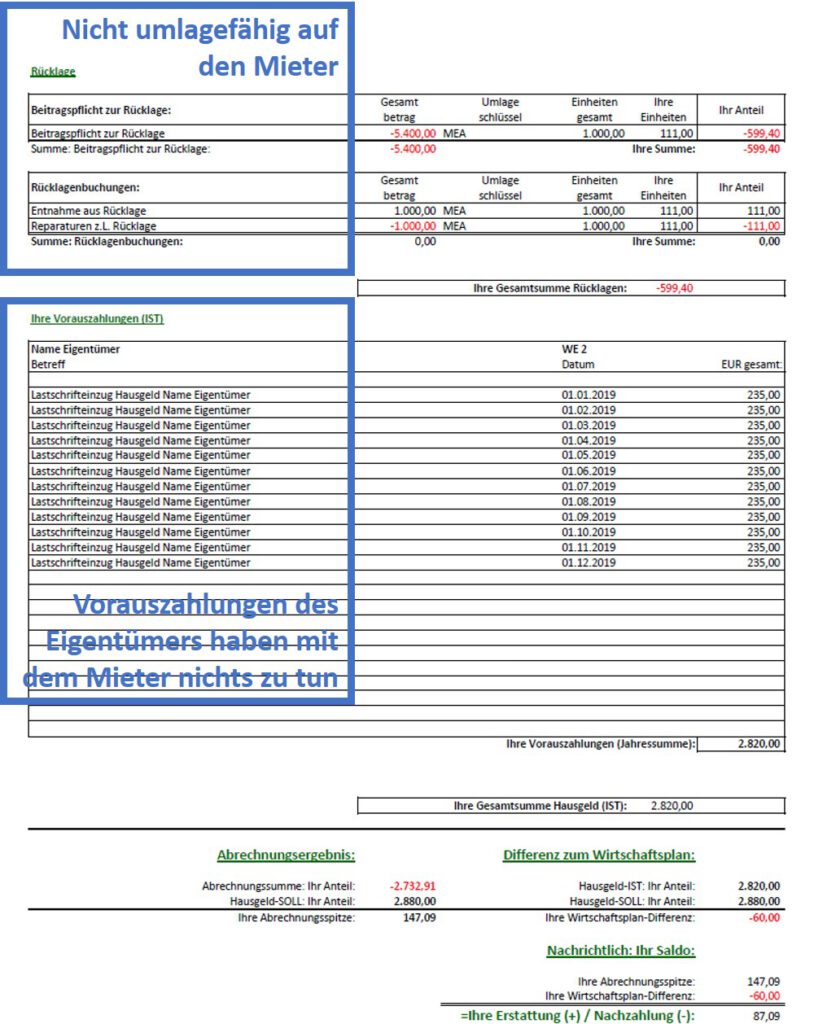

Im folgenden Ausschnitt einer Abrechnung sehen Sie die Positionen, die für Ihre Betriebskostenabrechnung nicht relevant sind:

die nicht auf den Mieter umlagefähigen Kosten und

die Vorauszahlungen des Eigentümers an die WEG.

Einnahmen:

Tatsächlich geleistete Vorauszahlungen des Mieters

Aber nicht die Nachzahlung vom letzten Jahr oder die Mietkaution.

Die Summe aus Ausgaben und Einnahmen ergibt Guthaben oder Nachzahlung des Mieters.

Beispiel:

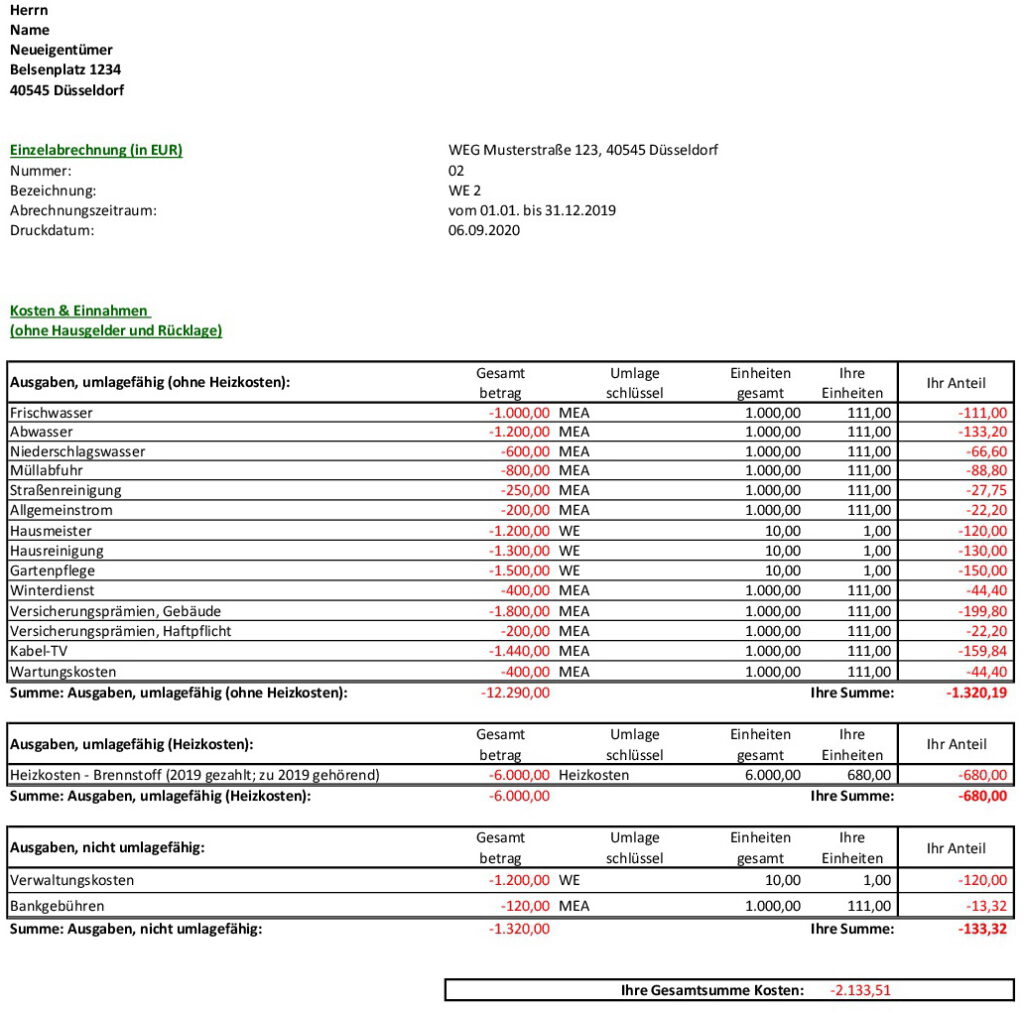

In der folgenden Abbildung sehen Sie eine typische Mieter-Betriebskosten-Abrechnung, die mit einer einfachen Excel-Datei erstellt wurde. Hier tauchen die o.g. Daten aus der WEG-Jahresabrechnung auf.

Die Grundsteuer B kommt nicht in der WEG-Jahresabrechnung vor und musste ergänzt werden. Die Vorauszahlungen des Mieters entnehmen Sie Ihrem Girokonto, weil der Mieter dorthin überweist.

Ausgaben:

Der erste Abschnitt der WEG-Jahresabrechnung („Nicht umlagefähige Kosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (1.320,19 EUR).

Der zweite Abschnitt („Heizkosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (680,00 EUR).

Die Grundsteuer haben Sie von Hand nachgetragen (50,00 EUR).

In Summe 2.050,19 EUR.

Einnahmen:

Tatsächlich geleistete Vorauszahlungen des Mieters (12 Monate x 160 EUR = 1.920 EUR).

In Summe ergibt sich eine Nachzahlung des Mieters in Höhe von 1.920,00 minus 2.050,19 = –130,19 EUR.

So eine Excel-Datei sollte jeder Vermieter schnell selbst auf die Beine stellen können. Weil sich die Struktur im Laufe der Jahre kaum ändern wird, können Sie eine Excel-Vorlage, die Sie einmal erstellt haben, in jedem Jahr wiederverwenden. Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine kostenlose, leere Excel-Vorlage.

Sie haben eine bereits vermietete Eigentumswohnung gekauft und der Mieter bleibt weiterhin in der Wohnung. Das Jahr ist vorbei und die Abrechnung muss erstellt werden. Was ist zu tun? Wer muss gegenüber wem abrechnen? Ordnen wir das ganze erstmal ein. Es gibt vier Teilschritte:

Abrechnung zwischen WEG und (neuem) Eigentümer

Abrechnung zwischen altem und neuem Eigentümer

Abrechnung gegenüber dem Mieter

Verteilung der Mieterabrechnung zwischen altem und neuem Eigentümer

Schritt 1: WEG-Abrechnung zwischen WEG und (neuem) Eigentümer:

Das WEG-Recht macht diesen Teil sehr einfach. Maßgeblich ist, wer am Tag der Beschlussfassung über die Jahresabrechnung im Grundbuch steht. Derjenige

bekommt das gesamte Guthaben

bzw. muss die gesamte Nachzahlung aufbringen.

Intern werden Sie das ja trotzdem miteinander verrechnen, aber dazu kommen wir unter Punkt 2.

Der WEG-Verwalter darf keine formelle WEG-Zwischenabrechnung erstellen (Stichtag von/bis). Natürlich kann er Ihnen bei der Umrechnung behilflich sein und sollte das auch tun, aber dies ist kein formelles WEG-Dokument und darf auch nicht auf der Eigentümerversammlung beschlossen werden. Eine Zwischenabrechnung wäre für die WEG unverbindlich. Die WEG-Jahresabrechnung ist eine kalenderjahres- und objektbezogene Abrechnung. Wenn der Verwalter etwas anderes berechnet, wäre der Beschluss über die Jahresabrechnung rechtlich angreifbar. Trotzdem wird ein guter Verwalter Ihnen bei der Anfertigung einer Zwischenabrechnung helfen.

Jeder WEG-Beschluss ist nur für die aktuellen Eigentümer bindend, die auch im Grundbuch stehen. Ähnlich ist es beim Wirtschaftsplan. Bis zur Übertragung der Eigentumsrechte haftet der frühere Eigentümer für die monatlichen Vorauszahlungen, von da an der Käufer. Rechtlich bindend ist die Eintragung im Grundbuch, in der Praxis zahlt üblicherweise der Käufer aber schon früher die Hausgelder, nämlich ab dem wirtschaftlichen Übergang, der im Notarvertrag vereinbart ist, das ist das Datum der Überweisung des Kaufpreises.

Wenn es hart auf hart kommt, greift aber die gesetzliche Regelung: Bis zum Zeitpunkt der Umschreibung im Grundbuch schuldet der Verkäufer der WEG die zu wenig gezahlten Hausgelder. Wenn der Verwalter nicht aufgepasst hat, bleibt die WEG darauf sitzen. Warum? Wenn der Verkäufer im Rückstand war, hätte man seine Wohnung theoretisch sogar pfänden und versteigern können, damit die WEG ihr Geld bekommt. Nach Eigentumsumschreibung steht aber nicht mehr der Schuldner, sondern der neue Eigentümer im Grundbuch und eine Pfändung ist nicht mehr möglich. Deswegen finden Sie in vielen Teilungserklärungen eine „Zustimmung des Verwalters zum Wohnungsverkauf“. Wer im Rückstand ist, bekommt keine Zustimmung.

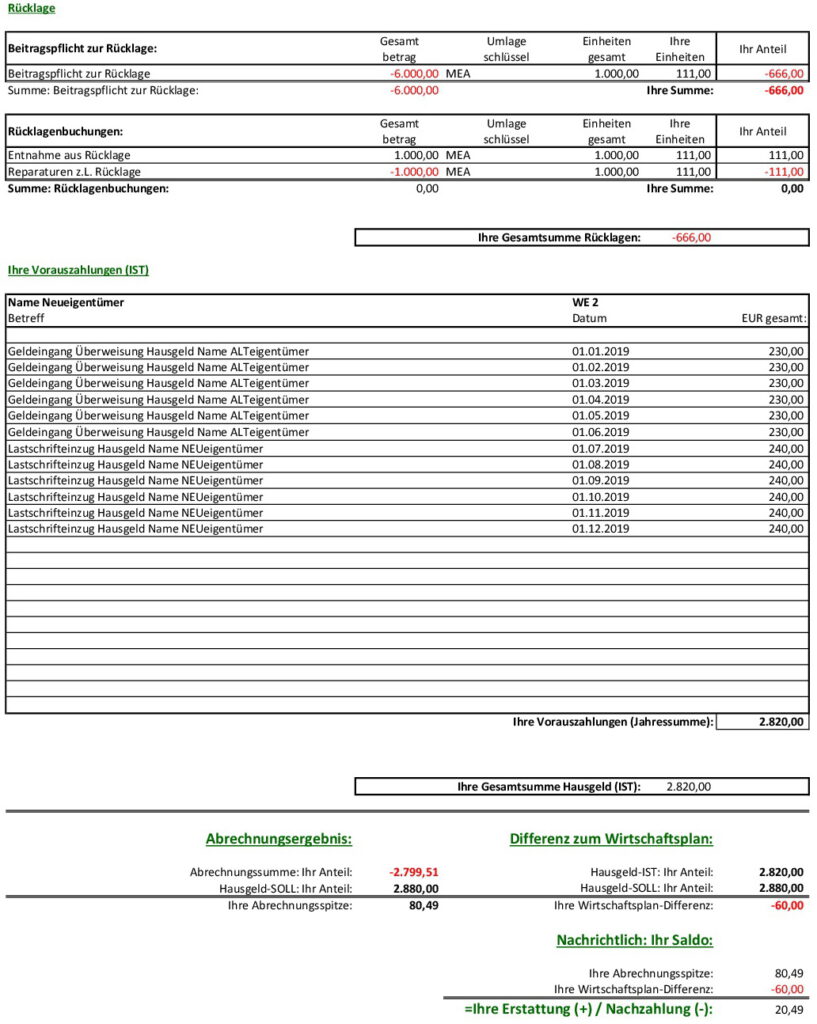

Ein Beispiel. Folgende Abbildung zeigt eine WEG-Jahresabrechnung, die je nach Verwaltung anders aussieht, aber die Grundstruktur ist ähnlich:

Sie sind Käufer und der Übergang erfolgte am 30.06. Die Beschlussfassung über die Jahresabrechnung findet auf der Eigentümerversammlung am 28.02. des Folgejahresstatt.

Das Abrechnungsergebnis der WEG setzt sich aus tatsächlichen Kosten abzgl. SOLL-Vorauszahlungenzusammen. Sie bekommen von der WEG eine Überweisung über 80,49 EUR, da der Verkäufer für den Rückstand zum Wirtschaftsplan (bis zur Umschreibung) verantwortlich ist.

Der Verkäufer hat insgesamt 60 EUR zu wenig an Vorauszahlungen geleistet („Differenz zum Wirtschaftsplan“). Wieso hat der Verwalter beim Notar die Zustimmung erteilt? Vielleicht gab es diese Vorschrift in der Teilungserklärung nicht. Jedenfalls muss der Verwalter dem Verkäufer hinterherlaufen, Sie als Käufer haben gegenüber der WEG damit nichts zu tun. (Oder Sie zahlen die 60 EUR freiwillig und verrechnen sie mit dem Verkäufer in Schritt 2.)

Schritt 2: Abrechnung zwischen altem und neuem Eigentümer:

Jetzt sind Sie an der Reihe. Für die Verrechnung zwischen Verkäufer und Käufer ist der WEG-Verwalter nicht mehr zuständig.

Achtung, hier geht es noch nicht um den Mieter! Hier geht es um Kosten und Vorauszahlungen an die WEG, die am Jahresende zwischen Käufer und Verkäufer verrechnet werden. Das geht ganz einfach.

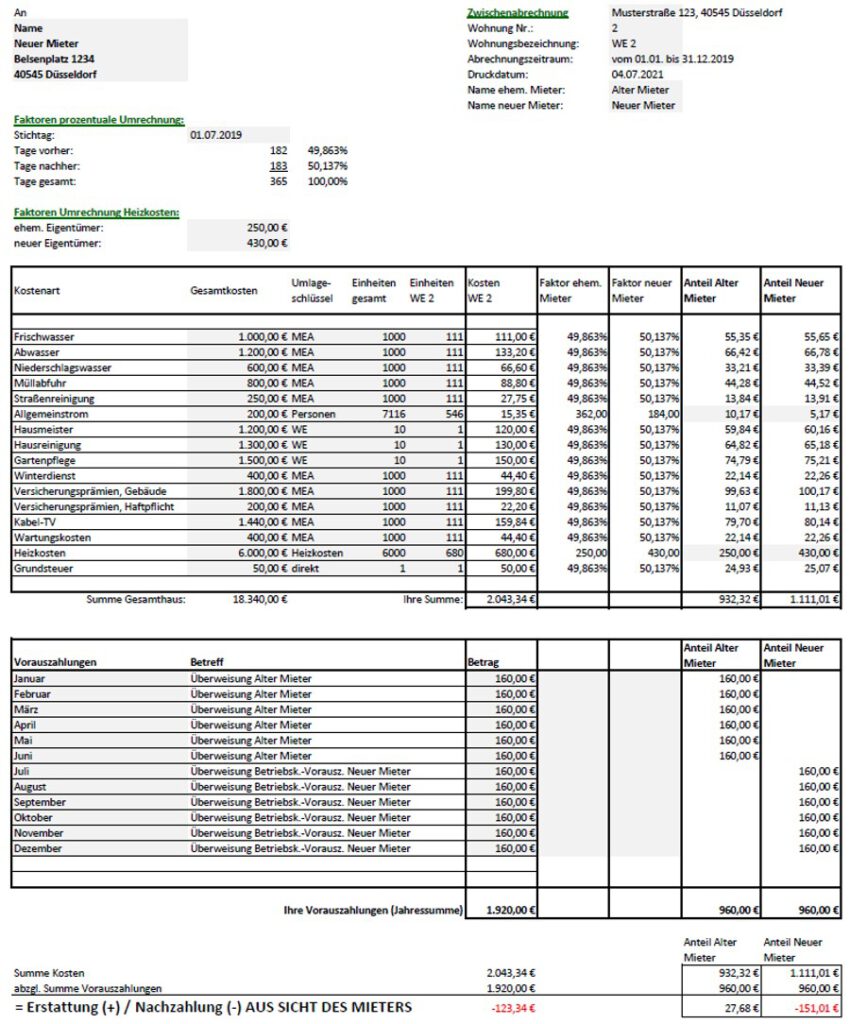

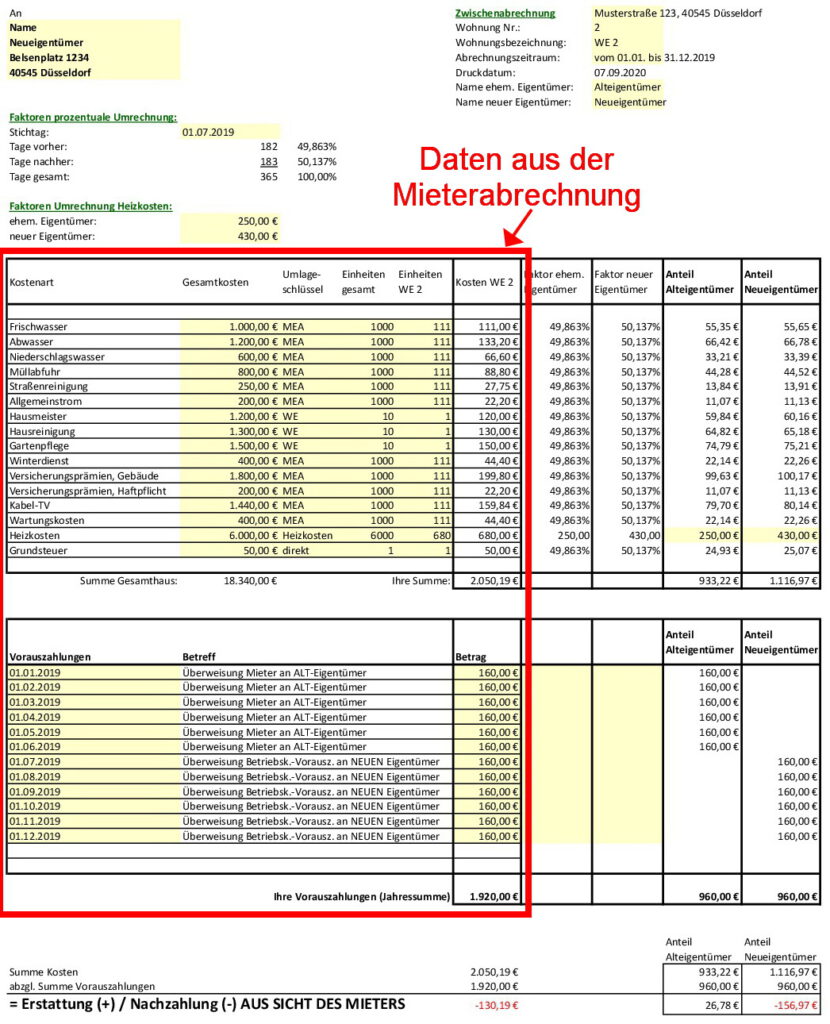

Fortsetzung des Beispiels: Alle Schritte der Zwischenabrechnung habe ich in einer Excel-Datei abgebildet (siehe Abbildung unten), aber Taschenrechner, Bleistift und Papier tun es genauso.

Daten zusammenstellen (bzw. abschreiben):

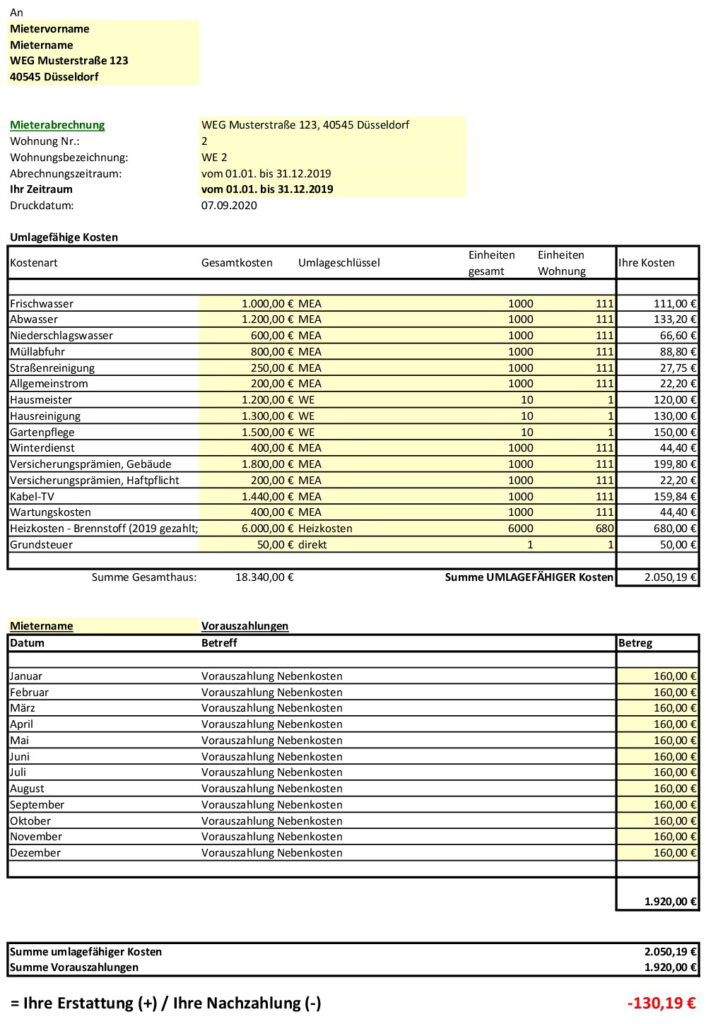

Zuerst übernehmen Sie Kosten und Vorauszahlungen eins zu eins aus der WEG-Jahresabrechnung (siehe roter Rahmen).

Umrechnungsfaktoren berechnen:

Die Heizkosten werden meist vom Dienstleister elektronisch gespeichert. Man muss nur Bescheid sagen und erhält eine Zwischenabrechnung. Hier im Beispiel wurde also genau gemessen, dass 250 EUR Heizkosten vor dem 30.06. verbraucht wurden und 430 EUR danach.

Für alles Weitere wurde im Dreisatz nach Tagen umgerechnet (alt: 182/365stel = 49,863%; neu: 183/365stel = 50,137%).

Multiplizieren:

Sie multiplizieren Kosten x Umrechnungsfaktoren, um die Gesamtkosten von altem und neuem Eigentümer separat auszurechnen. Zum Beispiel für den alten Eigentümer:

Frischwasser: 111,00 EUR x 49,863% = 55,35 EUR Abwasser: 133,20 EUR x 49,863% = 66,42 EUR usw.

Nur bei den Heizkosten können Sie direkt die echten Zahlen aus der Heizkosten-Zwischenabrechnung eintragen. Wie man es bei Personenzahlen macht, wurde ja bereits im vorherigen Abschnitt erklärt.

In Summe ergeben sich 1.306,85 EUR Kosten für den ehemaligen Eigentümer und 1.492,66 EUR Kosten für den neuen Eigentümer.

Vorauszahlungen:

Das sehen Sie direkt in der WEG-Abrechnung. Im Beispiel hat der Verkäufer 1.380 EUR vorausbezahlt und der Käufer 1.440 EUR.

Der Käufer bekommt von der WEG 20,49 EUR. Wenn er dem Verkäufer jetzt 73,15 EUR überweist, dann hat er insgesamt 52,66 EUR nachgezahlt (denn +20,49 -73,15 = -52,66).

Da der Verkäufer mit 60 EUR im Rückstand war, müssen Sie diese hier abziehen und einbehalten. Es sei denn, das wurde, wie oben beschrieben, direkt über die WEG verrechnet.

Grundsteuer:

Hinzu kommt noch die Grundsteuer. Die wurde ja vom Privatkonto abgebucht und stand nicht in der WEG-Abrechnung. Die Grundsteuer ist eine Jahressteuer, d.h. der Bescheid geht an denjenigen, der am 01.01. der Eigentümer war. Der Verkäufer hat sie bezahlt.

Auch hier müssen Sie nach Tagen umrechnen. Wenn diese noch das ganze Jahr vom Konto des Verkäufers abgebucht wurde, dann müssen Sie als Käufer ihm (in diesem Beispiel) 49,863% der Kosten erstatten.

Schritt 3: Abrechnung gegenüber dem Mieter:

Da Sie als Käufer in den Mietvertrag eingetreten sind, bestand früher ein Mietverhältnis mit dem Verkäufer und jetzt besteht es mit Ihnen. Wenn die Umschreibung innerhalb der Abrechnungsperiode erfolgt ist, muss der Käufer am Ende des Jahres gegenüber dem Mieter abrechnen, und zwar für das ganze Jahr.

Beispiel:

Sie wurden am 30.06.2019als neuer Eigentümer ins Grundbuch eingetragen. Wer muss die Betriebskosten abrechnen?

Der Verkäufer muss die Betriebskosten für 2018, 2017, 2016 … abrechnen. Damit haben Sie als Käufer nichts zu tun.

Als Käufer müssen Sie für 2019 und alle Folgejahre abrechnen (= ab und inklusive dem Jahr des Eigentümerwechsels).

Nur die Betriebskosten:

Bei der Betriebskosten-Abrechnung müssen Sie natürlich darauf achten, dass Sie nur die umlagefähigen Kosten an den Mieter weitergeben, und dass ggfs. andere Umlageschlüssel gelten.

Sie kennen die Höhe der Vorauszahlungen nicht, die der Mieter an den Verkäufer geleistet hat und sollten diese erfragen. Das gleiche gilt für die Grundsteuer.

In der Abbildung unten sehen Sie: Das sind ganz andere Zahlen. Nicht umlagefähige Kosten incl. Rücklage fehlen in der Betriebskostenabrechnung, dafür ist hier die Grundsteuer enthalten. Da der Mieter nur für einen Teil der Kosten herangezogen werden kann, hat er natürlich eine viel niedrigere Vorauszahlung geleistet. Insgesamt muss der Mieter 130,19 EUR an den neuen Eigentümer nachzahlen.

Schritt 4: Verteilung der Mieterabrechnung zwischen altem und neuem Eigentümer:

Die 130 EUR, die der Käufer vom Mieter bekommt, beziehen sich ja auf das gesamte Jahr. Deswegen muss der Käufer diesen Betrag auch mit dem Verkäufer teilen. Er muss die Gelder, die zwischen den Eigentümern und dem Mieter geflossen sind, ebenso wie in Schritt 2 als einzelne Komponenten ausrechnen.

Hier geht es nun um Kosten und Vorauszahlungen, die zwischen dem Mieter und den beiden Eigentümern geflossen sind, und nun zwischen Käufer und Verkäufer verrechnet werden müssen.

Fortsetzung des Beispiels:

Alle Schritte der Zwischenabrechnung habe ich in einer Excel-Datei abgebildet (siehe Abbildung unten), aber Taschenrechner, Bleistift und Papier tun es genauso.

Daten zusammenstellen (bzw. abschreiben):

Zuerst übernehmen Sie Kosten und Vorauszahlungen eins zu eins aus der Mieterabrechnung aus Schritt 3 (siehe roter Rahmen). Ebenso übernehmen Sie die Umrechnungsfaktoren und rechnen die Kosten im Dreisatz nach Tagen um (alt: 182/365stel = 49,863%; neu: 183/365stel = 50,137%), genau wie oben.

Multiplizieren:

Sie multiplizieren Kosten x Umrechnungsfaktoren (50,137 bzw. 49,863%), um die Gesamtkosten von altem und neuem Eigentümer separat auszurechnen. Zum Beispiel für den früheren Eigentümer:

Frischwasser: 111,00 EUR x 49,863% = 55,35 EUR Abwasser: 133,20 EUR x 49,863% = 66,42 EUR usw.

Und bei den Heizkosten übernehmen Sie direkt die echten Zahlen aus der Heizkosten-Zwischenabrechnung.

In Summe ergeben sich 933,22 EUR Kosten, die der Mieter rechnerisch dem ehemaligen Vermieter schuldet und 1.116,97 EUR Kosten, die er dem neuen Vermieter schuldet.

Vorauszahlungen:

Hier im Beispiel hat der Mieter je 6 Monate lang 160 EUR an den ehemaligen Vermieter vorausbezahlt und die gleiche Summe an den neuen Vermieter. (jeweils 960 EUR).

Ergebnis:

Beachten Sie das Vorzeichen! Die Zahlen in der Abbildung sind aus Sicht des Mieters. Der Mieter hat aber bereits in Schritt 3 die Nachzahlung von 130,19 EUR in einer Summe an den neuen Vermieter beglichen.

Rein rechnerisch:

Der frühere Vermieter schuldet dem Mieter 26,78 EUR Guthaben (933,22 EUR Kosten -960 EUR Vorauszahlung).

Der neue Vermieter bekommt 156,97 EUR als Nachzahlung des Mieters (1.116,97 EUR Kosten -960 EUR Vorauszahlung).

Der Käufer hat vom Mieter 130,19 EUR bekommen. Wenn der Verkäufer jetzt 26,78 EUR an den Käufer überweist, dann hat der Käufer insgesamt 156,97 EUR erhalten (130,19 +26,78 = 156,97).

Damit ist die Abrechnung bei Eigentümerwechsel erfolgreich abgeschlossen.

Vielleicht haben Sie schon einmal davon gehört, dass jemand versucht, eine Wohnung „unter Wert“ zu kaufen. Was vermutlich nur dann funktioniert, wenn es keine anderen Käufer gibt oder niemand rechnen kann.

Um die Hintergründe zu verstehen, müssen wir zuerst verstehen, was „Wert“ denn eigentlich bedeutet. Wo liegt der Wert einer Wohnung?

Um den Hintergrund zu verstehen, sollten wir uns zuerst klarmachen, dass ein Wohnungskauf eine Art Tauschgeschäft ist. Und dass der Wert dort liegt, wo der Tausch gerade eben weder Vorteile noch Nachteile bringt. (Besser wäre natürlich, er würde sehr viele Vorteile bringen, d.h. er würde sich lohnen – das wäre dann bereits ein Kauf unter Wert.) Ein Wohnungskauf ist also ein Tausch:

Als Käufer tauschen Sie Geld gegen die Eigentumswohnung, bzw. Sie tauschen einen Einmalbetrag (Kaufpreis) gegen wiederkehrende Mieteinnahmen.

Als Kreditnehmer leihen Sie sich einen Darlehensbetrag, mit dem Sie die Wohnung bezahlen, also wiederum eintauschen. Sie tauschen diese große Geldsumme gegen Monatsraten, die Sie z.B. 30 Jahre lang incl. Zinsen zurückzahlen.

Ihr Mieter tauscht monatliche Mietzahlungen gegen das Nutzungsrecht am Wohnraum und bezahlt damit Ihre Wohnung ab.

Den Wert zu finden bedeutet, die getauschtenGelder miteinander zu vergleichen. Wenn Sie eine vermietete Wohnung kaufen, ist der Wert Ihre Belastungsgrenze, der höchste Betrag, den Sie bezahlen können, ohne draufzuzahlen. Das heißt, der Wert wäre der Preis, bei dem sich die Wohnung gerade eben selber trägt. (Zukünftige Wertsteigerungen werden hier ausgeblendet, weil diese sich heute noch nicht sicher berechnen lassen – sie sind Spekulation, die in vielen Fällen aufgeht.)

Wenn Sie eine Wohnung genau zu ihrem Wert kaufen, dann decken Ihre Mieteinnahmen Ihre Finanzierungskosten – und alle übrigen Kosten, die Sie nicht an Ihren Mieter weitergeben können. Damit die Rechnung stimmt, müssen Sie die nicht umlagefähigen Nebenkosten von den Mieteinnahmen abziehen. Denn nur dieser geringere Betrag steht für die Kreditrate zur Verfügung. Sie müssen folgende Daten kennen:

Die Kaltmiete.

Die nicht umlagefähigen Nebenkosten, denn die dürfen Sie nicht an Ihren Mieter weitergeben (z.B. Hausverwaltung, Rücklage, Reparaturen, Bankgebühren). Diese müssen Sie herausrechnen.

Ihre Annuität, d.h. Zins und Tilgung in Prozent.

Uninteressant sind die Heiz- und Betriebskosten, denn die sind ein durchlaufender Posten – außer bei Leerstand.

Foto: Stephan Walochnik

Ein Beispiel

Die Mieteinnahmen betragen jährlich 4.500 EUR und die nicht umlagefähigen Nebenkosten (incl. Rücklage) liegen bei 500 EUR p.a.

Die Mietüberschüsse (Kaltmiete abzgl. nicht umlagefähiger Nebenkosten) betragen somit jährlich 4.000 EUR. Dieser Betrag bleibt von der Miete übrig und steht für die Bankrate zur Verfügung.

Die Annuität der Bank (= Zins + Tilgung) liegt bei 5% p.a.

Ihre Preisobergrenze, d.h. der Wert, liegtdort, wo Mietüberschüsse gleich Zins + Tilgung sind. Sie rechnen also 4.000 EUR (Mietüberschüsse) geteilt durch 5% (Annuität) = 80.000 EUR.

Wenn Sie die Wohnung (incl. Erwerbsnebenkosten) für 80.000 EUR kaufen, dann zahlen Sie jährlich 4.000 EUR an die Bank (5% von 80.000 EUR) und bekommen pro Jahr 4.000 EUR vom Mieter. Unter der Annahme, dass der Mieter immer pünktlich zahlt und es keinen Leerstand gibt, geht die Rechnung genau auf.

Wenn Sie mehr als 80.000 EUR für die Wohnung ausgeben, zahlen Sie drauf, weil bei dem Zins Ihre Bankrate dann höher ist als die Mietüberschüsse.

Warum sollten Sie dieses Geschäft eingehen, die Wohnung für mehr als 80.000 EUR zu kaufen? Hierfür kann es durchaus plausible Gründe geben.

Vielleicht nehmen Sie an, dass Sie die Miete in Zukunft steigern können, z.B. bei Neuvermietung oder mit einer Mieterhöhung.

Vielleicht finanzieren Sie mit einem variablen Zins (mehr dazu in Kapitel 9) und rechnen damit, dass die Zinsen in Zukunft wieder sinken werden.

Eventuell rechnen Sie damit, dass der Wert der Wohnung in Zukunft steigt und Sie sie in zehn Jahren teurer und steuerfrei verkaufen können.

Diese und weitere Gründe sind plausibel und gut nachvollziehbar. Dennoch gehören sie in den Bereich der Spekulation und nicht der Investition. Die heutigen Zahlen – und nur um diese geht es – begründen nur einen Preis von 80.000 EUR. Dies ist der Wert (= Ihre Preisobergrenze) in diesem Beispiel. Wenn Sie mehr als 80.000 EUR bezahlen, zahlen Sie erstmal drauf.

Und der Preis? Wie Sie verhandeln, ist eine ganz andere Sache. Sie sollten versuchen, einen Preis möglichst weit unterhalb von 80.000 EUR auszuhandeln, um ein monatliches, passives Einkommen zu erzielen. Sie möchten ja auch etwas mit der Wohnung verdienen! Es wäre sinnvoll, jeden Monat etwas weniger Geld an die Bank zu überweisen, als Sie vom Mieter bekommen. Vielleicht schaffen Sie es, sich auf einen niedrigeren Preis zu einigen. Aber der Verkäufer muss sich ja auch darauf einlassen. Das Beste ist, ihm diese Rechnung transparent und nachvollziehbar zu machen.

Foto: Stephan Walochnik

Nachverhandeln mit Dritten?

Sie haben gesehen, dass die Preisobergrenze von mehreren Variablen abhängig ist, hauptsächlich:

4.000 EUR Mieteinnahmen

5% Annuität

Wenn Sie unter den o.g. Annahmen die Wohnung für 80.000 EUR kaufen, machen Sie ein Nullsummengeschäft. Sie können aber nicht nur am Kaufpreis, sondern auch an den anderen Stellschrauben drehen:

Vielleicht bietet eine andere Bank einen niedrigeren Zinssatz an? Das würde Ihre Annuität und die monatlichen Finanzierungskosten senken. Aber verhandeln Sie nicht zu viel. Eine Bank, die Sie kennt und sehr schnell die Kreditzusage erteilt, ist sehr viel wert. Aus meiner Sicht ist es mehr wert als ein paar Nachkommastellen beim Zinssatz. Auch wenn sich dieser über die Jahre ebenfalls bemerkbar macht – mit einer schnellen Bank bekommen Sie vielleicht überhaupt erst das Objekt, und Sie können mit viel Selbstbewusstsein verhandeln.

Eventuell schaffen Sie es unabhängig von der Kaufpreisverhandlung, die Mieten zu erhöhen? Das machen Sie aber für gewöhnlich erst, nachdem Sie gekauft haben. Sie können sich aber jetzt schon mal den Mietspiegel für das Baujahr ansehen, um die gesetzlichen Grenzen zu prüfen.

Sind Investitionen in Immobilien wirklich so riskant? Oder gibt es andere Lebensbereiche, die mindestens genauso ins Auge gehen können wie das Vermieten einer Wohnung?

Dies ist ein Artikel, den Sie nicht unbedingt zu ernst nehmen müssen, der sich aber mal wieder mit der panischen Angst der Deutschen vor Immobilieninvestitionen befasst. Obwohl Immobilien mein Beruf sind, habe ich mehr Scheidungskatastrophen gesehen als insolvente Wohnungseigentümer.

Diese Panikmache… wie läuft sie eigentlich ab? Es beginnt mit jemandem, der für sein Alter vorsorgen möchte und überlegt, seine erste Wohnung zu kaufen, um sie zu vermieten. Weil man unerfahren ist, spricht man mit Freunden und Bekannten darüber. Meistens sind es die Freunde und Bekannten ohne Immobilienbesitz, die einem nun mit ihren Horrorgeschichten so richtig Angst machen: Dann heißt es: Von der Investition in Eigentumswohnungen – oder von der Vermietung allgemein – könne man ja nur abraten.

Interessant waren die Reaktionen aus meinem Umfeld, als ich mir die erste vermietete Wohnung gekauft habe. Sich ein Leben lang für das selbst genutzte Einfamilienhaus buckelig zu arbeiten, schien vielen eine super Idee zu sein, aber sein Geld in vermieteten Immobilien anzulegen, hielten viele für brandgefährlich. Obwohl die finanziellen Vorteile in diesem Modell doch auf der Hand liegen. Wen ich auch fragte – alle haben mir prophezeit, dass ich ständig Ärger mit Mietern haben würde. Rückblickend kann ich diese düsteren Vorahnungen nicht bestätigen – zumindest nicht in dieser extremen Form. Gewisse kleinere Konfrontationen hat man hier und da, wann immer man mit anderen Menschen zu tun hat.

Foto: Stephan Walochnik

Es sind die Leute, die in keinem einzigen Grundbuch stehen, aber die auf irgendwelchen Internetseiten gelesen haben, dass Vermietersein ja quasi gleichbedeutend mit der nahenden Privatinsolvenz ist. Und sowieso, es passiere ja alles auf einmal: Der Mieter zahlt nicht, könne nicht rausgeklagt werden, gleichzeitig streikt die Heizung und das Dach stürzt ein. Da kann man sich ja gleich den Strick nehmen, anstatt eine Eigentumswohnung zu kaufen. Diesen Käse hört man auf jeder Geburtstagsparty, bei der es einen Besucher gibt, der über seinen Versuch spricht, sich eine erste kleine Altersvorsorge aufzubauen.

Sicherlich gibt es diese Risiken, aber bei der Investition in eine erste Eigentumswohnung würde ich sie nicht überbewerten. Sie sind nicht allein im Haus und haben zudem einen professionellen Hausverwalter.

Ich ärgere mich über diese Märchenstunden und über die fehlende Investitionsneigung vieler Menschen, denn eine kreditfinanzierte Eigentumswohnung ist eine der besten Altersvorsorgen, die man haben kann. Besonders wenn man sich die Bonität des Mieters vor dem Einzug anschaut, sich Schufa und Gehaltsabrechnungen zeigen lässt, kann nicht mehr viel schiefgehen. Und wenn doch, hat man es ja mit Menschen zu tun, mit denen man sprechen und Probleme oft auch lösen kann.

Foto: Stephan Walochnik

Wie ist es denn mit den Eheschließungen? Wenn man so verrückt wäre, Investitionen in Eigentumswohnungen mit Eheschließungen zu vergleichen, würde sich ein ähnlich düsteres Bild abzeichnen, aber die Reaktionen fallen ganz anders aus. Ich frage mich, warum überhaupt noch Leute heiraten, obwohl es so viele teure Scheidungen gibt?

Vor der Investition in Immobilien haben offenbar viele Leute Todesangst, obwohl die Quote hier deutlich besser aussieht! Wenn sie konsequent wären, dann müssten dieselben Freunde und Bekannten doch eisern von jeder Eheschließung abraten, oder nicht?

Zugegeben, ich ziehe mal wieder ein Extrembeispiel aus dem Hut. Aber auf jeder Cocktailparty und auf jedem Grillfest in der Nachbarschaft trifft man auf diese bestimmte Gruppe von Leuten, die so vehement vor der Investition in Eigentumswohnungen warnen und alles schwarzmalen. Mietbetrüger, zieht nicht aus, unkündbar, Wohnung wird versteigert, Privatinsolvenz. Die Wahrheit ist: Das habe ich noch nie erlebt. Nicht in dieser Extremform. Natürlich läuft nicht immer alles glatt. Aber fast immer findet man eine Lösung.

Hingegen habe ich (teils selbst, teils bei Dritten) immer wieder mal Scheidungen mitbekommen. Manche liefen friedlich, andere nicht, wiederum andere liefen unterhalb der Gürtellinie. Manchmal kochen die Emotionen hoch, beim Unterhalt wurde getrickst, Versorgungsausgleich etc. Bei Immobilien gibt es per se kein Streit um das Sorgerecht, die Höhe des Unterhalts oder den Zugewinnausgleich. Natürlich sind das alles gesellschaftliche Tabuthemen. Aber sie sind oft deutlich teurer als eine fehlgeschlagene Investition in eine Eigentumswohnung.

Eine Ehe sollte eine Partnerschaft sein. Man ist als Team angetreten und so teilt man sich die Aufgaben. Wie es auch immer verteilt ist: Jemand bekommt auch nach der Scheidung oft noch eine gewisse Zeit lang Unterhalt und seinen Anteil am Zugewinnausgleich. Es gibt auch Scheidungen ohne jeglichen Unterhaltsanspruch und Zugewinnausgleich, und es gibt Fälle, da nimmt ein Partner auch mal ein sechsstelliges Vermögen mit aus der Ehe.

Ist das schlimm? Sofern es mit rechten Dingen und fair abläuft, nicht unbedingt. Aber wenn hohe Geldsummen von einem Konto auf das andere fließen, tut es immer weh. Aber die Leute wissen ja, worauf sie sich einlassen. Beim Kauf einer Wohnung auch: Obwohl Immobilien mein Beruf sind, habe ich mehr Scheidungskatastrophen gesehen als insolvente Wohnungseigentümer.

„Meine Wohnung. Hier bin ich zu Hause, das ist mein Heim, alles ist traumhaft.“ In gewisser Weise gleicht der Kauf der ersten Eigentumswohnung ein Bisschen dem anfänglichen Gefühl der Verliebtheit.

„Drei Wohnungen? Du musst ja wissen, was Du tust.“ Das höre ich öfters, auch: „Sieben?? Du musst verrückt sein.“ Als wäre das etwas Neues. Anstatt Leuten aus dem Freundeskreis den Kauf einer Eigentumswohnung zu versalzen, sollten die Panikmacher lieber auf den Grillfesten und Cocktailpartys herumrennen und vor dem Versorgungsausgleich warnen. „Oh, Ihr seid verlobt? Gratuliere!“ Wie wäre es, anstatt zu gratulieren, lieber einen Scheidungsanwalt zu empfehlen? Taktlos? Stillos? „Das macht man aber nicht“? Stimmt.

Genauso takt-, stil- und ahnungslos ist auch die Panikmache, wenn sich jemand eine Immobilie kaufen möchte. Es ist sicherlich unangenehmer, seiner Ex-Frau Jahre lang monatlichen Unterhalt überweisen zu müssen, verglichen mit einer WEG, in der eine Heizung kaputtgeht und jeder Eigentümer eine Sonderumlage von 2.500 EUR überweisen muss, um die kurzfristige Reparatur sicherzustellen.

Und wenn die Wohnung aufgrund Ihrer Renovierungsarbeiten mal drei Monate leer steht, die Renovierungsmaßnahmen 8.000 EUR kosten, Sie aber anschließend eine höhere Miete erwarten können? Sie werden es überleben.

Wenn Sie also auf dem nächsten Grillfest von jemandem angesprochen werden, der Ihnen erklärt, dass der Kauf einer Wohnung angeblich eine dumme und riskante Idee ist, fragen Sie ihn doch lieber mal nach seinem Güterstand 🙂

Da wir gerade über Investitionen in Wohnimmobilien sprechen, habe ich eine schockierende Nachricht für Sie: Bestimmte Arten von Immobilien sind keine Investition, sondern ein Konsumgut. Namentlich meistens Ihr Eigenheim.

Aber wo liegt der Unterschied zwischen Investition und Konsumgut?

Eine Investition ist etwas, das Geld in Ihre Tasche fließen lässt.

Ein Konsumgut ist etwas, das Geld aus Ihrer Tasche fließen lässt.

Die meisten selbstgenutzten Immobilien sind Konsumgüter, denn sie bringen nichts ein. Es ist nichts Schlechtes daran, eine selbstgenutzte Immobilie zu besitzen. Machen Sie sich aber bitte zu Beginn Ihrer Immobiliensuche Gedanken darüber, ob Sie investieren möchten oder ein Eigenheim suchen. Gewöhnen Sie sich an, Zahlen genau anzuschauen, um zu verstehen, ob das Objekt einen monatlichen Überschuss erwirtschaftet.

Ihre selbstbewohnte Eigentumswohnung ist keine Investition. Sie ist ein Konsumgut. Punkt.

Leider geistern viele Halbwahrheiten und Verallgemeinerungen durch die Köpfe:

Eine Eigentumswohnung ist immer eine gute Altersvorsorge.

Die Preise von Immobilien werden immer weiter steigen.

Der Wert von Grundstücken steigt jedes Jahr.

Wenn Sie selbst in der Wohnung wohnen, sparen Sie die Miete.

Sie sollten jetzt investieren. Die Zinsen waren noch nie so günstig.

Der Vermieter freut sich, wenn Sie kein Eigentum kaufen.

Sie können die Wohnung später immer noch vermieten. Bis dahin werden die Mieten steigen.

Denken Sie nur an die steuerlichen Vorteile.

Das mag sein, und in vielen Fällen trifft vieles davon zu. Sie müssen aber nachrechnen, welches die finanziellen Konsequenzen Ihrer Entscheidung sind. Kaufen Sie die Eigentumswohnung zur Selbstnutzung? Oder als Investitionsgut, um regelmäßige Rückflüsse zu erhalten?

Viele Leute reden sich ein, dass sie eine Wohnung kaufen, um die Miete zu sparen. Aber sie übersehen dabei, dass es nicht um eine gleichwertige Wohnung geht. Wenn Sie eine Wohnung kaufen anstatt zu mieten, ändern sich meist auch Größe und Ausstattungsniveau. Es ist in Ordnung, wenn Sie sich selbst verwirklichen möchten, und die Wohnung nach Ihrem Geschmack zu gestalten. Hier geht es lediglich um die Frage, ob Sie gerade eine Investition tätigen.

Nach dem Einzug wird erstmal eine teure Küche gekauft und das Bad nach Ihrem Geschmack saniert, schließlich wollen Sie sich zu Hause auch wohlfühlen. Das ist in Ordnung. Aber Sie sollten sich nicht einreden, dass Sie damit Geld sparen oder fürs Alter vorsorgen. Der Mieter in seiner Mietwohnung würde wahrscheinlich nicht so viel investieren. Sie leben nur einmal und zu einem schönen Leben gehören auch Konsumausgaben, solange man nicht glaubt, man würde investieren.

Foto: Stephan Walochnik

Wie individuell ist Ihre Ausstattung, wenn Sie mal über den Fall eines Verkaufs nachdenken? Ein potenzieller Käufer hätte vielleicht gar kein Interesse an bestimmten Dingen und wäre nicht bereit, dafür einen Preisaufschlag zu zahlen. Die Aufwertung der Wohnung durch ein neues Bad fällt vielleicht gar nicht mehr so sehr ins Gewicht, wenn Mode und Geschmack sich in 15 Jahren wieder geändert haben. Natürlich kann es auch andersrum sein und zu einer Wertsteigerung der Wohnung beitragen. Wichtig ist nur, dass Sie sich damit auseinandersetzen.

Sie kaufen sich doch auch kein Auto, um Bahn- und Taxikosten zu sparen. Sie wollen mit dem Cabrio dem Sonnenuntergang entgegendüsen.

Der Unterschied zwischen Investition und Konsumgut

Konsum: Sie kaufen sich ein teures Auto. Das Geld ist weg, Sie haben nun ein Auto. Sie fahren durch die Gegend und haben (zumindest in den ersten Wochen) sehr viel Spaß mit dem Neuwagen. Sobald Sie beim Autohändler vom Hof fahren, ist der Wagen nur noch die Hälfte wert. Zwar ist der Wagen versichert und hat auch einen gewissen Restwert, der allerdings von Tag zu Tag – und von Kilometer zu Kilometer immer weiter sinkt.

Investition: Sie kaufen sich Aktien. Anteile von großen Unternehmen, die jeder kennt, gute Dividenden zahlen, und natürlich streuen Sie. Das Geld ist zwar ebenfalls nicht mehr auf Ihrem Konto, aber es vermehrt sich kontinuierlich. Jedes Jahr fließt es in Form von Dividenden zurück auf Ihr Konto. Das Geld kommt wieder.

Dieses Muster ist auch auf Eigentumswohnungen übertragbar:

Konsum: Sie kaufen eine Wohnung, um sich selbst zu verwirklichen, selbst darin zu wohnen und sich pudelwohl zu fühlen. Sie kaufen sich eine 350.000 EUR-Wohnung und wohnen selbst darin, es gibt keine Rückflüsse in Form von Mieteinnahmen, dafür fließt jeden Monat die Rate an die Bank – aus Ihrem eigenen Geldbeutel bezahlt. Die Wohnung ist Ihr persönliches Konsumgut.

Investition: Sie kaufen eine Eigentumswohnung, um sie zu vermieten. Die Wohnung bringt Ihr Geld in kleinen Schritten, aber kontinuierlich zurück auf Ihr Konto. Sie kaufen sich eine 150.000 EUR-Wohnung und vermieten sie. Die Mieteinnahmen betragen z.B. jedes Jahr 7.500 EUR. Dies sind Rückflüsse, die in den ersten Jahren vielleicht sogar vollständig in der Rate an die Bank aufgehen. Ggfs. sparen Sie wegen der Abschreibung sogar Steuern. Die Wohnung ist Ihr Investitionsgut, ähnlich der Dividendenaktie mit regelmäßigen Rückflüssen. Wenn Sieeine Immobilie kreditfinanzieren, brauchen Sie zudem sehr wenig Kapitaleinsatz.

Natürlich kann eine Investition auch schiefgehen. Ihre Aktien können in einem Bilanzskandal a la Wirecard implodieren und bei der Eigentumswohnung gibt es schlimmstenfalls auch mal einen Mietausfall oder einen Leerstand. Oder Sie müssen viel Geld für Instandhaltungsmaßnahmen aufwenden, bei denen jeder Eigentümer aus der WEG seinen Beitrag über eine Sonderumlage leisten muss. Auch bei den besten Dividendenaktien ist in der Coronazeit mal die Dividende ausgefallen. Aber das macht keinen Unterschied, denn auf lange Sicht bringen Aktien und Immobilien im Schnitt viel Geld zu Ihnen nach Hause.

Foto: Stephan Walochnik

Bei dem Einfamilienhaus, in dem Sie wohnen, passiert das aber garantiert nie, es sei denn, Sie verkaufen es. Und das wollen Sie garantiert nicht. Wo wollen Sie denn hinziehen? Es ist ein Konsumgut. Das erkennen Sie daran, dass es Geld aus Ihrer Tasche herausfließen lässt. Sie nehmen einen Kredit auf, um das Haus zu kaufen, und Sie zahlen es 30 Jahre lang ab. Wenn etwas repariert werden muss, zahlen Sie noch mehr und beauftragen den Handwerker. Auch die laufenden Kosten stammen aus Ihrer eigenen Tasche und können steuerlich nicht geltend gemacht werden. Sie konsumieren Ihr Haus, indem Sie darin wohnen. Dadurch wird es zum Konsumgut. Ihr Einfamilienhaus bringt keine Dividende.

Denken Sie an andere Konsumgüter, z.B. Äpfel, Nüsse, ein Audiobuch, den Sportwagen, ein Klavier oder Ihr Monatsticket für die Straßenbahn. Unabhängig davon, ob es vergänglich oder dauerhaft ist, ob Sie es bar bezahlen oder kreditfinanzieren – es dient Ihrem Konsum. Und bitte hoffen Sie nicht auf die Wertsteigerung in 20 Jahren. Die haben Sie nämlich auch, wenn Ihr Auto zum Oldtimer oder das Klavier zum Sammlerstück wird.

Die Wertsteigerung einer selbstgenutzten Immobilie hängt sehr von ihrer Drittverwendungsmöglichkeit ab: Drittverwendungsfähigkeit bedeutet, inwieweit Ihre Immobilie nicht nur Ihnen selbst, sondern möglichst vielen potenziellen Käufern oder Mietern gefällt. Eine selbstgenutzte Immobilie hat oft für die Eigentümer selbst einen sehr viel höheren Wert als für Dritte, allein schon wegen der hochwertigen Ausstattung und Renovierung, die in dieser Form bei vermieteten Objekten niemals investiert werden würde. Wo die Renovierungs- und Bauarbeiten über die Standards bei vermieteten Immobilien hinausgehen, wird aus dem Konsumgut ein Luxusgut. Durch Individualisierungen wird eine Wohnimmobilie oftmals weniger marktfähig, weil sie kein breites Publikum mehr anspricht.

Machen Sie Ihr zu Hause schön und gestalten es so, dass Sie sich wohlfühlen. In erster Linie ist eine selbstgenutzte Immobilie aber wie ein schickes Auto: Man nutzt es selbst, man nutzt es gerne und genießt es auch. Aber nicht, weil man sich damit Taxi- oder Bahnkosten spart. Sondern weil man gerne mit dem Cabrio dem Sonnenuntergang entgegenfährt. In der eigenen Immobilie versucht man, sich selbst zu verwirklichen. Das ist in Ordnung. Aber keine Investition.

Ein Eigentümer rief mich an, weil er seine Wohnung in Mönchengladbach verkaufen wollte. Er wollte wissen, welchen Preis er verlangen könnte. Wir haben uns ein paar Vergleichsobjekte und die Mieterträge angeschaut – und kamen so ungefähr auf 150.000 EUR.

Das erstaunliche daran: Im Jahr 1989 hat er (nach seiner Erinnerung) ca. 300.000 Mark für die Wohnung bezahlt. Huch! Das entspricht doch dem heutigen Wert von 150.000 EUR!? Wo ist die Wertentwicklung geblieben? Da war ich aber stutzig.

Ich vermute, dass er sich beim damaligen Kaufpreis vertan hat, mir nicht die ganze Wahrheit gesagt hat, er damals über den Tisch gezogen wurde, oder dass irgendwo anders ein Fehler liegt. Um die Gründe für die schlechte Wertentwicklung soll es hier nicht gehen.

Gekauft und verkauft zum gleichen Preis? Das hat mich zum Nachdenken gebracht. Es klingt nach keinem guten Geschäft. Aber dann fiel es mir wieder ein: Selbst wenn das stimmen sollte, hätte er ein Wahnsinns-Geschäft gemacht! Jede Immobilie hat doch zwei Arten von Wertsteigerungen!

Die erste Art der Wertsteigerung ist die „sichtbare Wertsteigerung“.

Sie kaufen eine Wohnung für 150.000 EUR.

Später verkaufen Sie sie für 200.000 EUR.

Mit diesem Geschäft haben Sie 50.000 EUR verdient, die nach 10 Jahren sogar steuerfrei wären. Diese sichtbare, „normale“ Art der Wertsteigerung versteht man sofort. Jeder wünscht sich das: Sie bekommen mehr Geld zurück, wenn Sie die Wohnung wieder verkaufen. Aber das ist nicht alles!

Die zweite Art der Wertsteigerung ist unsichtbar:

Auch ohne Verkauf ist das damals investierte Geld bereits längst wieder zurückgeflossen! Der Eigentümer besaß 30 Jahre lang eine Wohnung. Ich nehme an, die durchschnittliche Kaltmiete in den letzten 30 Jahren lag bei 600 EUR pro Monat. Das sind (abgerundet) 7.000 EUR im Jahr. Dieses Geld ist zum Vermieter zurückgeflossen, ohne dass er die Wohnung verkauft hat.

In 1 Jahr sind es 7.000 EUR.

In 10 Jahren sind es 70.000 EUR.

In 30 Jahren sind es 210.000 EUR.

Jetzt gibt es zwei Möglichkeiten: Entweder der Vermieter hat die Wohnung per Kredit finanziert oder er hat sie von Ersparnissen bezahlt.

Foto: Stephan Walochnik

Fall 1: Kreditfinanzierung

Der Eigentümer hat die Wohnung zwar damals für 300.000 D-Mark gekauft, aber eigentlich hat er gar nichts bezahlt. Vielleicht die Erwerbsnebenkosten. Die Bank hat ihm Geld geliehen und der Mieter hat es zurückbezahlt. Einstandskurs: Null, denn fast immer reicht die Miete aus, um die Bankrate zu tragen. Selbst wenn nicht, gibt es im Laufe von 30 Jahren auf jeden Fall Mietsteigerungen, und die Miete überholt die Bankrate.

Der Vermieter hat damals nicht 300.000, sondern null D-Mark investiert. Somit hat nicht der Vermieter, sondern die Bank die Wohnung vollständig bezahlt. Der Mieter (und nicht der Eigentümer) hat den Bankkredit zurückbezahlt. Nicht nur die Zinsen, sondern auch die Tilgung. Vereinfacht gerechnet 210.000 EUR, sicherlich abhängig von Zinssatz und Laufzeit. Ein durchlaufender Posten an die Bank. Der Vermieter hat null EUR investiert und verkauft die abbezahlte Wohnung jetzt für 150.000 EUR. Es ist wichtig, das Ergebniszu verstehen:

Ergibt: 150.000 EUR, die aus null EUR entstanden sind.

Foto: Stephan Walochnik

Fall 2: Bezahlt aus Ersparnissen

Dieser Fall ist vermutlich weniger verbreitet. Nehmen wir an, der Wohnungseigentümer hätte die Wohnung bar bezahlt. Er hätte damals (umgerechnet) 150.000 EUR für die Wohnung ausgegeben. Jetzt verkauft er sie für 150.000 EUR, also für die gleiche Summe, was auf den ersten Blick wie ein schlechtes Geschäft klingt. Aber:

In der Zwischenzeit hat er 210.000 EUR Miete bekommen (siehe Rechnung oben). Die haben sich bei ihm gesammelt, er hat sie investiert oder ausgegeben. Er hat damals 150.000 EUR gegen die Wohnung „eingetauscht“, tauscht jetzt die Wohnung gegen 150.000 EUR zurück und hat während der Jahre zusätzlich 210.000 EUR in Form von Mieteinnahmen zurückzubekommen.

Ergibt insgesamt 360.000 EUR, die aus 150.000 EUR entstanden sind. Es gibt schlechtere Möglichkeiten, sein Geld anzulegen!

Fazit:

Ob aus Eigenkapital oder per Kredit finanziert – In beiden Fällenentsprach der Verkaufspreis dem Einkaufspreis. Dennoch ist im Laufe der 30 Jahre ein schöner Gewinn entstanden, den ich „unsichtbare“ Wertsteigerung nenne. Ein schönes Geschenk im sechsstelligen Bereich. Und wenn dann noch (wie in den meisten Fällen) eine „sichtbare“ Wertsteigerung dazukommt, also ein höherer Verkaufspreis, dann ist die Investition doch ausgesprochen gut gelaufen, oder?

Bedenken Sie, dass wir hier von extrem schlechten Voraussetzungen ausgegangen sind. Der damalige Kaufpreis kann in dieser Lage von Mönchengladbach unmöglich damals so hoch wie heute gewesen sein und auch die Mieteinnahmen waren schon sehr niedrig angesetzt. Dennoch hat die Immobilie sich selbst in diesem Beispiel sehr gut entwickelt.

Mit der WEG-Reform 2020 wurde auch der Umlageschlüssel zwischen Mietrecht und WEG harmonisiert. Seitdem können Sie die Betriebskosten in der Regel genauso an den Mieter weitergegeben, wie sie Ihnen von der WEG in Rechnung gestellt wurden. In §556a Abs. 3 BGB steht jetzt:

„Ist Wohnungseigentum vermietet und haben die Vertragsparteien nichts anderes vereinbart, sind die Betriebskosten […] nach dem für die Verteilung zwischen den Wohnungseigentümern jeweils geltenden Maßstab umzulegen. […]“

Foto: Stephan Walochnik.

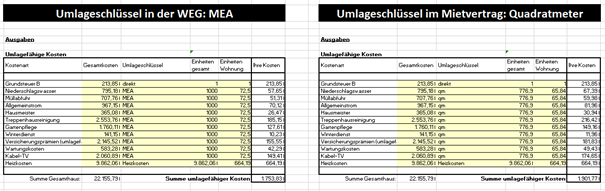

Die Kostenaufteilung zwischen WEG-Eigentümern war bisher anders als zwischen Vermieter und Mieter geregelt. Daher war die Änderung überfällig. Standard-Umlageschlüssel im WEG war der Miteigentumsanteil (MEA) – und im Mietrecht der Quadratmeter. Jetzt ist der Umlageschlüssel aus der WEG-Jahresabrechnung auch für den Mieter maßgeblich – zumindest wenn Sie im Mietvertrag nichts anderes vereinbart haben.

Wo lag der Unterschied? Quadratmeter waren der Standard im Mietrecht und die Miteigentumsanteile (MEA) waren der Standard im Wohnungseigentumsrecht.

Der Quadratmeter istein Flächenmaß. Ist im Mietvertrag nichts anderes vereinbart, werden alle Kosten im Verhältnis der Quadratmeter auf die Mieter umgelegt. Man setzt die Flächen der Wohnungen (= des Sondereigentums) zueinander in Beziehung.

Das Wohnungseigentumsrecht ist eine völlig andere Welt! Wenn in der Teilungserklärung nichts anderes steht, bzw. nichts anderes beschlossen wurde, werden Kosten im Verhältnis der MEA auf die Eigentümer umgelegt. Ihr MEA gibt Auskunft darüber, wie viel Prozent vom Grundstück / vom Gemeinschaftseigentum Ihnen gehören. Es handelt sich also um kein Flächenmaß der Innenseite Ihrer Wohnung, sondern um einen Prozentsatz Ihres Anteils am Gemeinschaftseigentum. Aus rechtlicher Sicht hat der MEA wirklich nichts mit Quadratmetern zu tun. Allerdings stimmen die prozentualen Verhältnisse von Quadratmeter und MEA in vielen (aber nicht allen) Teilungserklärungen überein.

Wenn das Verhältnis der MEA ein anderes ist als das Verhältnis der qm, wurde das zum Problem

Ein Beispiel:

Ihre Wohnung hat 72,5 / 1.000stel MEA und 65,84 (von 776,9) qm. Ihr MEA entspricht 7,25% und Ihre Quadratmeter machen 8,47 % der Fläche aus. Der WEG-Verwalter muss die Kosten grundsätzlich nach MEA auf die Eigentümer verteilen. In der Abrechnung für Ihren Mieter mussten Sie bis 2020 die Gesamtkosten nach qm umlegen. In der folgenden Abbildung sehen Sie den Unterschied: Ihr Mieter trägt mit 1.901,77 EUR (8,47%) einen höheren Anteil der Kosten als Sie an die WEG bezahlen, nämlich 1.753,83 EUR (7,25%).

Von unterschiedlichen Umlageschlüsseln z.B. bei Heizkosten sehen wir mal ab, ist ja alles vereinfacht dargestellt. Und siehe da – der Mieter zahlt Ihnen ca. 150 EUR mehr, als Sie bezahlt haben. Bis zur WEG-Reform war das gesetzlich so gefordert!

Zumindest, wenn Sie im Mietvertrag nichts anderes vereinbart haben. Das war bis 2020 geltendes Recht. Dann wurde das Mietrecht mit dem WoEigG in diesem Punkt harmonisiert. Jetzt geben Sie als Vermieter 7,25% (und nicht 8,47%) der Kosten an Ihren Mieter weiter – genauso, wie Sie selbst an die WEG bezahlt haben.

Aber auch wenn MEA und Quadratmeter übereinstimmten, gab es Komplikationen. Möglicherweise hat die WEG beschlossen, die Kosten der Treppenhausreinigung nach der Anzahl der Wohneinheiten umzulegen und das Treppenhauslicht nach der Personenzahl. Ihrem Mieter gegenüber mussten Sie das aber möglicherweise alles nach Quadratmetern umlegen. Es gab jedenfalls viel Spielraum für Missverständnisse, der jetzt ausgeräumt ist.

Keine automatische Änderung durch die WEG-Reform

Wenn Sie im Mietvertrag bestimmte Umlageschlüssel vereinbart haben, ändern diese sich durch die WEG-Reform nicht automatisch, sondern haben weiterhin Gültigkeit. Im Gesetzestext steht ja: „…haben die Vertragsparteien nichts anderes vereinbart…“