Meiner Erfahrung nach verwendet man häufig folgende Umlageschlüssel. Was sinnvoll ist, kommt natürlich immer auf den Einzelfall an – und die Liste ist selbstverständlich nicht allgemeingültig:

Frischwasser

Personen, Zählerstände, MEA

Abwasser

Personen, Zählerstände, MEA

Niederschlagswasser

MEA

Müllabfuhr

Personen, MEA, Wohnungen

Straßenreinigung

Personen, MEA, Wohnungen

Allgemeinstrom

Personen, Wohnungen, MEA

Hausmeister

MEA, Wohnungen

Hausreinigung

MEA, Wohnungen

Gartenpflege

MEA, Wohnungen

Winterdienst

MEA, Wohnungen

Versicherungsprämien

MEA

Kabel-TV

Wohnungen, MEA

Wartungskosten

MEA, Wohnungen

Heizkosten und Warmwasser

Aufteilung: 70-50% der Kosten nach Verbrauch 30-50% der Kosten nach Beheizter Fläche

Da fällt mir gerade ein: Wie ist es mit Aufzügen? Auch hier gilt selbstverständlich der MEA als gesetzlicher Standard-Umlageschlüssel. Jeder muss seinen Anteil tragen, keine Ausnahmen. In bestimmten Sonderfällen können aber spezielle Umlageschlüssel sinnvoll sein.

Wenn der Aufzug z.B. nicht bis in den Keller fährt und die Bewohner im EG ihn einfach nicht benutzen (warum auch?). Die Eigentümer im DG benutzen ihn logischerweise andauernd – wer möchte schon wöchentlich die schweren Sprudelkästen bis ins DG schleppen?

Mit entsprechender Mehrheit kann die WEG einen Umlageschlüssel beschließen, um der etagenabhängigen Nutzung gerecht zu werden. In Abhängigkeit vom Einzelfall ist vom Verwalter hier sehr viel Fingerspitzengefühl gefordert. Denn Gleichbehandlung bedeutet auch, niemanden zu Unrecht von Kosten auszuschließen.

Der Wirtschaftsplan verpflichtet Sie, im Laufe des Kalenderjahres 1.200 EUR Hausgeld zu bezahlen (Soll-Vorauszahlung). Leider haben Sie vergessen, den Dauerauftrag zu ändern und haben somit in 12 Monaten insgesamt nur 1.000 EUR überwiesen (Ist-Vorauszahlung). Der Verwalter hätte Sie rechtzeitig ermahnen müssen, das volle Hausgeld zu bezahlen. Jetzt besteht ein Rückstand von 200 EUR. Weil die bestehende Forderung (zu Ihrem Schutz) nicht erneut beschlossen werden kann, ist Ihr Rückstand kein Bestandteil der Jahresabrechnung. Weil der Wirtschaftsplan meistens ein Jahr vor der Abrechnung beschlossen wurde, endet seine Verjährungsfrist auch früher.

Anfang des nächsten Jahres erstellt der Verwalter die Jahresabrechnung. Auf Ihre Wohnung entfallen tatsächliche Kosten von 900 EUR (Ist-Kosten). Die Jahresabrechnung vergleicht diese mit den geschuldeten 1.200 EUR (Soll-Vorauszahlung). Die Differenz nennt man Abrechnungsspitze. Sie beträgt 300 EUR zu Ihren Gunsten. Dieses Rechenergebnis ist der Beschlussgegenstand (und nicht die Jahresabrechnung selbst, wie oben bereits erwähnt).

Mit der Beschlussfassung auf der Eigentümerversammlung wird die Abrechnungsspitze von 300 EUR fällig.

Sie haben der WEG anfangs noch 200 EUR Vorauszahlungen geschuldet. Nun stehen zwei gleichartige Forderungen im Raum, nämlich Ihr Rückstand in Höhe von 200 EUR auf den Wirtschaftsplan und Ihre Abrechnungsspitze in Höhe von 300 EUR. Gleichartige Forderungen können gegeneinander aufgerechnet werden, wenn sie durch die Eigentümergemeinschaft beschlossen und damit anerkannt worden sind. Sie haben 200 EUR zu wenig an Vorschüssen gezahlt, und nun steht Ihnen eine positive Abrechnungsspitze von 300 EUR zu. Durch Aufrechnung zwischen zwei gleichartigen Forderungen, die nun beide fällig sind, bleibt Ihnen in Summe ein Guthaben von 100 EUR, der sog. Saldo. Die beiden Rechenwege führen zum gleichen Ergebnis:

(Versicherungs-) Schäden in Ihrer Eigentumswohnung

Leider gibt es in meinen verwalteten Gebäuden regelmäßig vermeidbare – teils größere – Schäden, weil selbstverständliche Dinge im Alltag manchmal untergehen. Daher möchte ich an dieser Stelle einmal auf bestimmte Dinge hinweisen, um teure Schäden mit einfachen Maßnahmen zu vermeiden. Ein Überblick:

Silikonfugen: Das sind die weichen, gummiartigen Ränder an Dusche oder Badewanne. Eigentlich sollte man sie alle 3-5 Jahre erneuern lassen, was erfahrungsgemäß fast niemand tut. Jedoch können sich mit der Zeit kleine Risse bilden. Schwer zu glauben, aber durch kleinste Risse können bereits sehr großeWassermengenins Bauwerk eindringen und hohe Schäden anrichten. Bitte kontrollieren Sie Ihre Silikonfugen regelmäßig, und lassen Sie sie (z.B. von einem Maler) erneuern, wenn Sie Risse sehen. Diese großen Schäden gelten durch ein BGH-Urteil aus dem Jahr 2023 nicht mehr als Leitungswasserschäden und sind grundsätzlich nicht mehr versichert. Jedoch bieten die Versicherungsgesellschaften einen Schutz gegen Aufpreis an, um den ich mich kümmere.

Legionellen: WennWarmwasser „stagniert“, d.h. unbewegt in den Leitungen steht, können sich Legionellen bilden. Darunter versteht man „Bakterien“, die teils schwere Lungenentzündungen verursachen. Lassen Sie regelmäßig (mindestens alle 48 Stunden) alle Wasserhähne / -quellen in der Wohnung kurz laufen. Auch wenn Sie in Urlaub oder anderweitig abwesend sind, müssen Sie darauf achten, z.B. mit Unterstützung von Familienmitgliedern oder Nachbarn.

Rauchmelder: Als Eigentümer bzw. Vermieter müssen Sie in allen Schlafzimmern (d.h. auch Gästezimmern) und „Verbindungsräumen“ (=Flure und Durchgangszimmer) Rauchmelder installieren (lassen) und diese regelmäßig prüfen, sonst gefährden Sie den Versicherungsschutz.

Brandlasten im Treppenhaus: Das Treppenhaus ist ein Flucht- und Rettungsweg, , weshalb dieHauseingangstür zu keiner Tages- oder Nachtzeit abgeschlossen werden darf. Brandlasten sind Gegenstände, die Feuer oder Rauchbildung verstärken könnten, z.B. Kartons oder Schränke. Im Treppenhaus darf zudem nichts stehen, was in einem Treppenhaus voller Rauch den Durchgang behindern oder jemanden zum Stolpern bringen könnte. Schuhe, Kisten, Schränke etc. gehören weder ins Treppenhaus noch in den Gemeinschaftsflur.

Toiletten: Bitte spülen Sie keine feuchten Tücher die Toilette runter, weil diese sich auch im Wasser nicht abbauen. Die Rohre verstopfen. Kippen Sie bitte auch keine Essensreste in die Toilette, weil Sie sonst Ratten anlocken (Sie haben richtig gelesen – die Tierchen schaffen es bis in die Kloschüssel).

Heizen und Schimmel: Wenn Sie Energie sparen wollen, dann bedenken Sie bitte, dass sich unter 18°CSchimmel bildet, wenn Sie nicht ausreichend lüften. Ausreichen lüften bedeutet: Fenster ganz auf – nicht auf Kipp. Gekippte Fenster begünstigen die Schimmelbildung, weil die Laibung an bestimmten Stellen überproportional auskühlt und sich dort Schimmel ansiedeln kann.

Schlüssel für Notfälle: Hinterlegen Sie idealerweise einen Schlüssel für Notfälle bei einer Kontaktperson und nennen Sie deren Rufnummer einem Nachbarn oder der Hausverwaltung.

Dreifachsteckdosen: Sie sind nicht für hohe Lasten auf Dauer ausgelegt. Wenn man mehrere starke Geräte (Kühlschränke, Trockner, Waschmaschine…) an eine Dreifachsteckdose anschließt, riskiert man einen Brand. Wenn bei einer Dreifachsteckdose schon das Licht am On-Off-Schalter flackert, ersetzen Sie die Steckdose lieber sofort.

Wasser-Absperrhähne, z.B. unter der Spüle müssen einmal im Jahr auf- und zugedreht werden, weil sie sich sonst festsetzen. Sie können dann kein Wasser mehr absperren. Im Fall eines Wasserschadens müsste sonst das ganze Haus abgesperrt werden, und alle Wohnungen haben kein Wasser mehr.

Umlagefähige Betriebskosten (wie z.B. Frischwasser und Straßenreinigung) sind für den Vermieter in der Regel ein durchlaufender Posten, weil der Mieter sie bezahlen muss. Er gibt sie einfach weiter und beachtet sie nicht länger.

Bei Leerstand gibt es aber niemanden, an den er die Kosten weitergeben kann. Der Vermieter muss die Kosten zwangsläufig selbst tragen.

Wenn die Wohnung leer steht, fallen Mieteinnahmen und Betriebskosten-Vorauszahlungen aus. Trotzdem muss der Vermieter seine Kreditraten an die Bank und das Hausgeld an die WEG weiterhin bezahlen. Die Rechtsgrundlage für das Hausgeld ist der Wirtschaftsplan, der am Jahresanfang auf Basis der dann vorliegenden Informationen erstellt wurde und von der Eigentümerversammlung rechtsgültig beschlossen wurde. Bei Mieterwechsel oder Änderung der Personenzahl wird er nicht angepasst.

Manchmal stellen Eigentümer diese Anfragen an die WEG-Verwaltung, aber der Verwalter kann ohne zusätzliche Eigentümerversammlung und neuen Beschluss die Höhe des Wirtschaftsplans auch nicht ändern, denn er wurde rechtsverbindlich beschlossen. Wenn man weniger Hausgeld bezahlen möchte, bräuchte man einen veränderten Beschluss der WEG auf einer Eigentümerversammlung. Ziemlich viel Aufwand, in Anbetracht dessen, dass die Kosten ohnehin am Ende des Kalenderjahres in der Jahresabrechnung genau abgerechnet werden.

Eigentlich ist es auch klar, denn die laufenden Kosten der WEG ändern sich nicht, bloß weil jemand auszieht. Die Stadtverwaltung stellt zum Beispiel die Mülltonnengebühr in Rechnung, egal ob gerade ein paar Anwohner in Urlaub sind oder nicht. Langfristig kann man zwar kleinere Mülltonnen bestellen, aber bei einem einzelnen Mieterwechsel ist das ziemlich unwirtschaftlich. Auch die Stadtwerke ziehen unverändert die Frisch- und Abwassergebühren vom WEG-Konto ein. Auch bei Leerstand einer Wohnung wird der gleiche Betrag abgebucht. Dafür gibt es ja am Ende des Jahres eine Abrechnung – zwischen Versorger und WEG ebenso wie zwischen WEG und Eigentümer, hier erfolgt der Ausgleich für Mehr- oder Minderverbrauch. Und schließlich gibt es Gebühren, die ganz unabhängig von der Personenzahl entstehen, z.B. die Niederschlagswassergebühr oder die Versicherungsprämien.

Deswegen ist es vernünftig, dass der Eigentümer sein Hausgeld weiterhin in unveränderter Höhe an die WEG entrichten muss. Für den Moment (oder für den Monat) ist es für die WEG erstmal uninteressant, ob und wie oft Ihr Mieter zu Hause oder in Urlaub ist. Zumindest die Vorauszahlungen im Rahmen des Wirtschaftsplans sind immer fällig und gleich hoch.

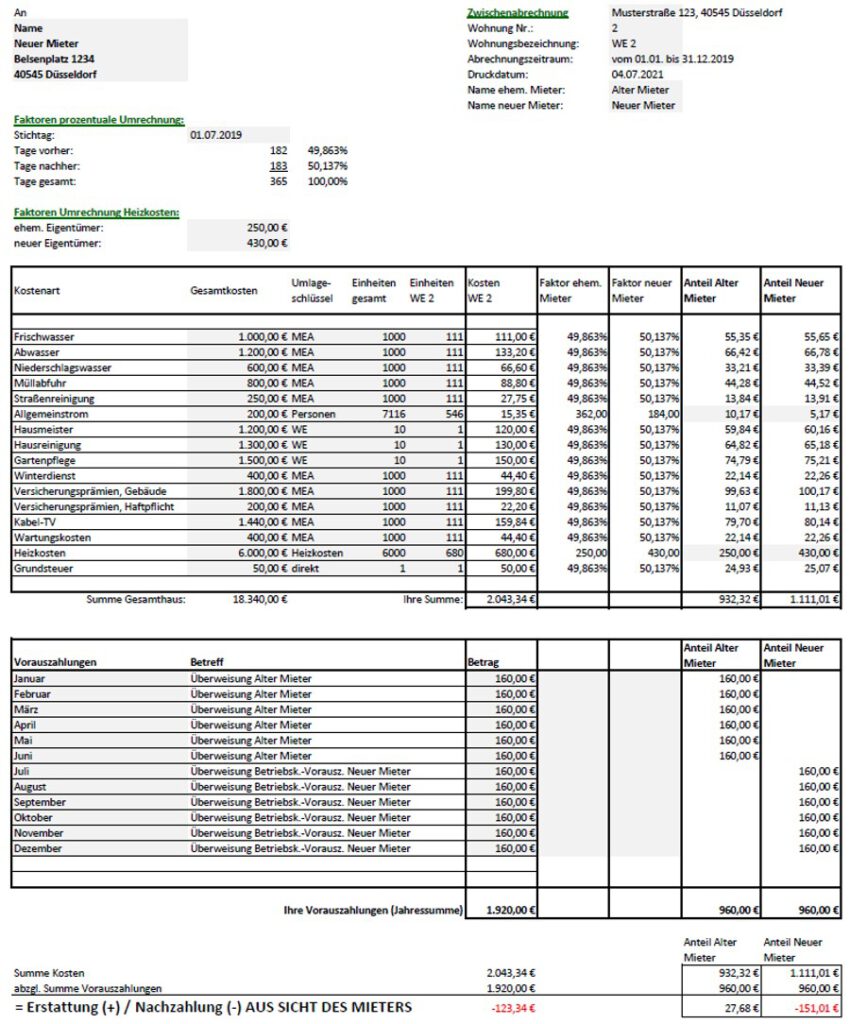

Nachdem Sie die Mieterabrechnung für ein laufendes Mietverhältnis beherrschen, gibt es nun eine Kündigung und einen unterjährigen Mieterwechsel. Wie rechnen Sie aus, welcher Mieter welchen Anteil der Nebenkosten bezahlen muss?

Keine unlösbare Katastrophe, sondern eine sehr einfache Umrechnung im Dreisatz, die Sie mit jedem handelsüblichen Excel-Arbeitsblatt oder Taschenrechner hinbekommen.

Beispiel:

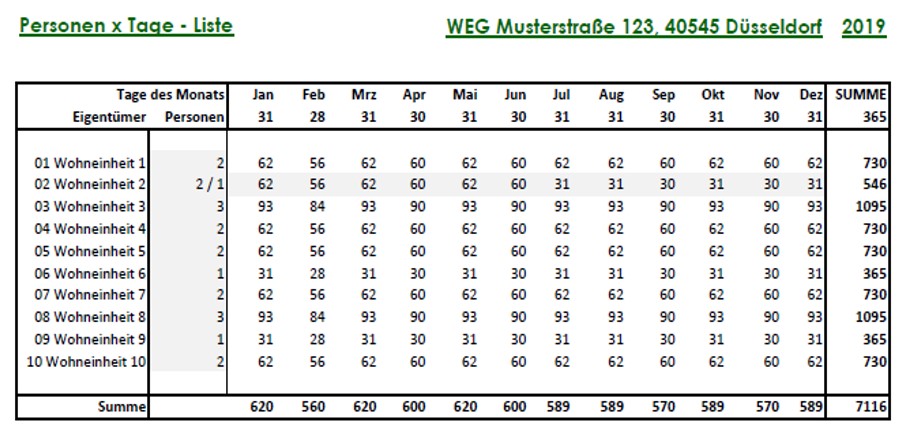

Ich unterstelle, dass Sie die Kosten zeitanteilig umrechnen (d.h. einfacher Dreisatz nach Tagen). Im unten abgebildeten Beispiel erkennen Sie, dass ich zusätzlich für die Kostenart „Allgemeinstrom“ den Umlageschlüssel „Personen“ eingebaut habe, um die Umrechnung auch für diesen Fälle zu erklären.

Im Beispiel erfolgte der Mieterwechsel nahtlos zum 01.07.2019, d.h. der frühere Mieter lebte 182 Tage (49,863% der Zeit) in der Wohnung, der neue Mieter 183 Tage (50,137% der Zeit). Zusammen 365 Tage und 100%.

Kosten, die nach Miteigentumsanteil (MEA) abgerechnet werden, rechnen Sie proportional um, also geteilt durch 365 Tage mal 182 (bzw. 183). Einfacher Dreisatz. Thema erledigt.

Die Heizkosten werden ohnehin durch einen externen Dienstleister nach Verbrauch berechnet. Wenn Sie der Hausverwaltung rechtzeitig Bescheid gegeben haben, ist die Heizkosten-Abrechnung bereits auf den alten und neuen Mieter aufgeteilt.

Für Kosten, die nach Personen verteilt werden (im Beispiel „Allgemeinstrom“), sollten Sie sich eine „Personen mal Tage“-Liste machen (Excel-Vorlage gerne auf Anfrage – oder schnell selbst machen):

Wie viele Personen x Tage (PxT) entfallen im Gesamtjahr auf Ihre Wohnung?

Im Beispiel besitzen Sie Wohnung Nr. 2:

2 Personen vom 01.01. bis 01.07. = 182 Tage x 2 Personen = 364 PxT

und 1 Person vom 02.07. bis 31.12. = 183 Tage x 1 Person = 183 PxT

in Summe 364 + 183 = 547 PxT.

Wie viele PxT entfallen auf den alten Mieter? (Im Beispiel: 364 PxT)

Wie viele PxT entfallen auf den neuen Mieter? (Im Beispiel: 183 PxT)

Der Rest ist einfache Mathematik, nämlich: Gesamtkosten geteilt durch 547 x 364 (bzw. 183).

In diesem Abschnitt geht es darum, wie Sie in verschiedenen Konstellationen die Abrechnung für Ihren Mieter erstellen.

Ein wichtiger Hinweis vorab! Die folgenden Rechenschritte sind allgemein gehalten und gehen davon aus, dass sowohl die Umlageschlüssel klar sind als auch die Kosten, die auf den Mieter umgelegt werden dürfen. Es kommt auf den Einzelfall an. Bitte übernehmen Sie daher meine Ausführungen nicht undifferenziert und schauen Sie v.a. auf die Regeln in Ihrem Mietvertrag, damit es keine vermeidbaren Meinungsverschiedenheiten gibt.

Nun erhalten Sie Ihre erste WEG-Jahresabrechnung und müssen Ihrem Mieter gegenüber abrechnen. Wie geht das? Sie sollten sich eine Excel-Datei erstellen, die Sie dann als Vorlage jedes Jahr wiederverwenden können. Das habe ich beim Kauf meiner ersten Eigentumswohnung im Jahr 2010 auch so gemacht. Ihr Verwalter hilft Ihnen sicherlich gerne bei der Erstellung Ihrer ersten eigenen Excel-Datei oder hat sogar eine Vorlage für Sie (Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine leere Excel-Vorlage).

Der Ausgangspunkt der Excel-Datei ist die WEG-Abrechnung. Dann geht die Rechnung so:

Ausgaben:

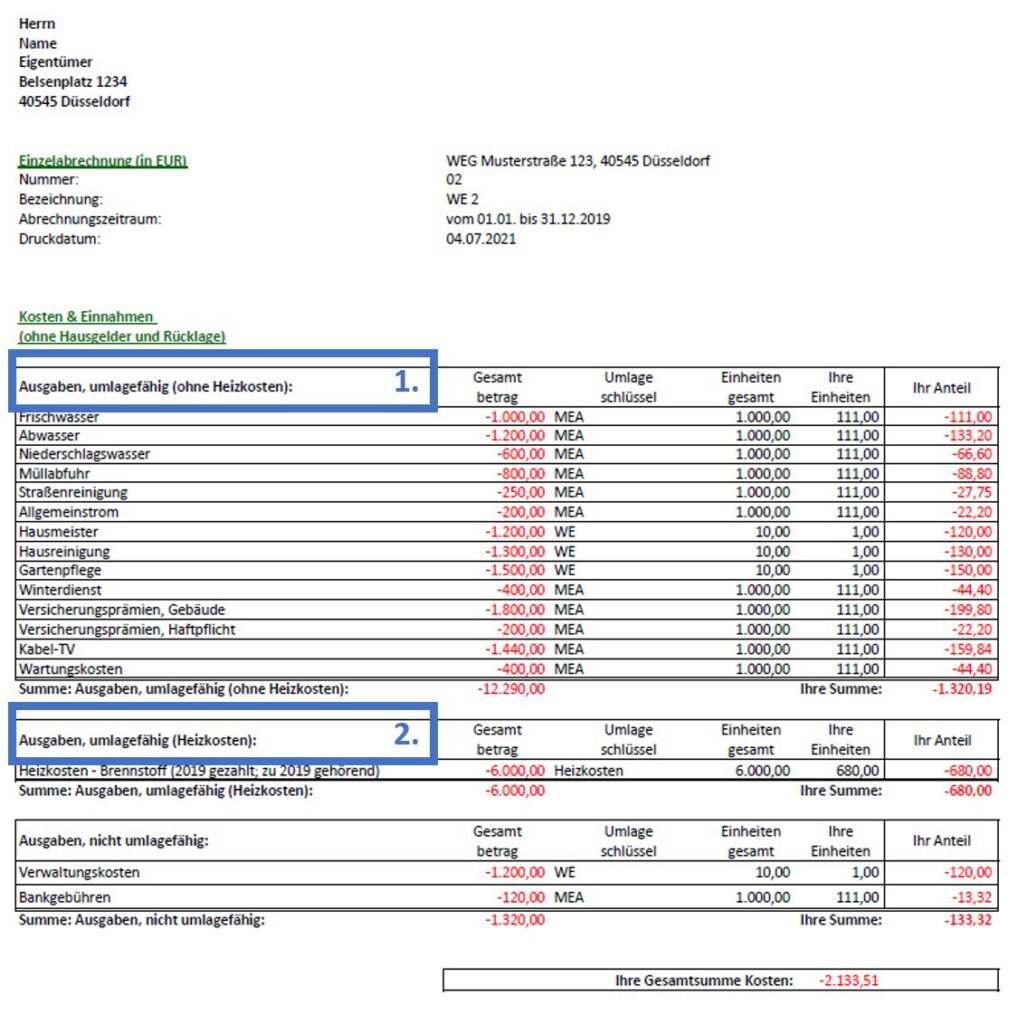

Erster Abschnitt der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“

Zweiter Abschnitt der WEG-Jahresabrechnung: „Heizkosten“

Grundsteuer, die von Ihrem persönlichen Konto abgebucht wurde (nicht vergessen!)

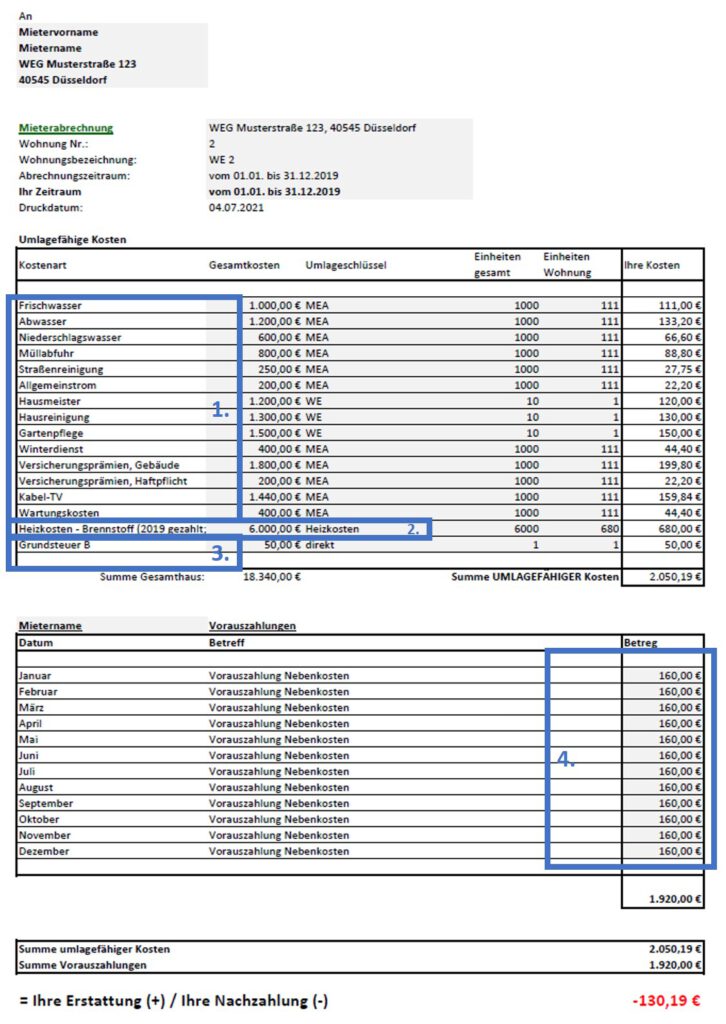

Die folgende Abbildung zeigt eine typische WEG-Jahresabrechnung. Darin markiert sind:

Abschnitt 1 der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“,

Abschnitt 2 der WEG-Jahresabrechnung: „Heizkosten“.

Die hier aufgeführten Kosten zahlt der Mieter, sofern im Mietvertrag keine Pauschalmiete vereinbart wurde.

Auch die Grundsteuer kann an den Mieter weitergegeben werden. Sie taucht in der WEG-Abrechnung nicht auf, weil sie von Ihrem eigenen Konto bezahlt wurde. Daher vergisst man sie schnell.

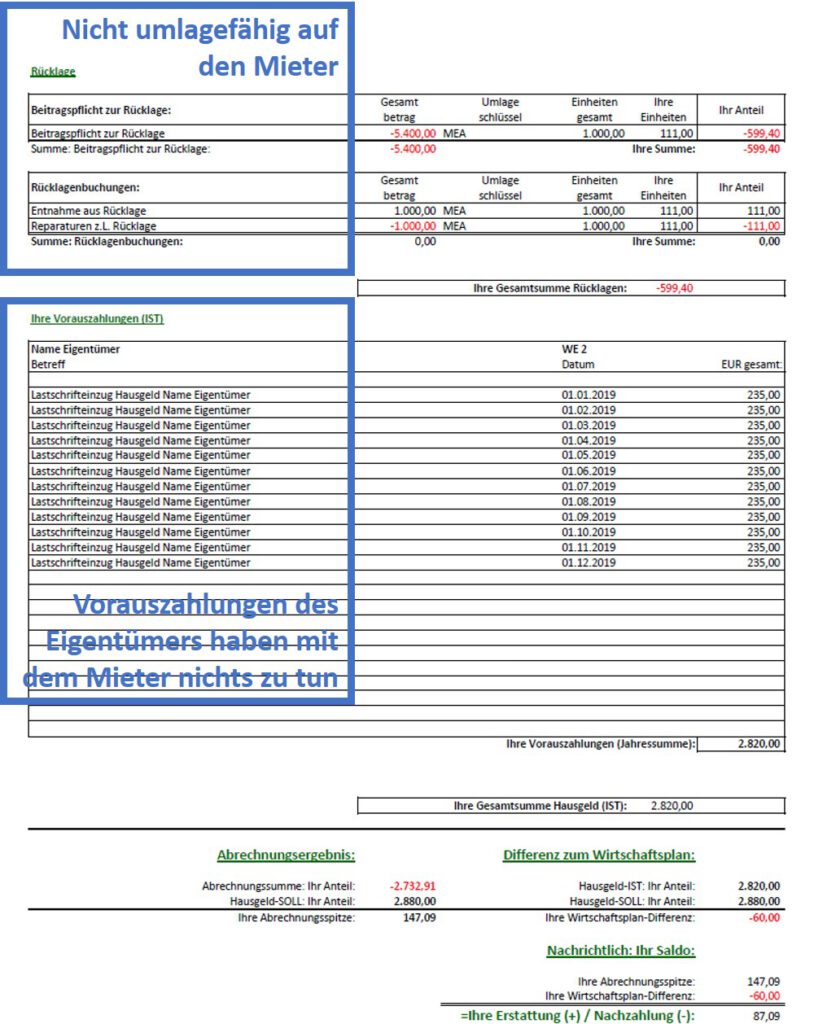

Im folgenden Ausschnitt einer Abrechnung sehen Sie die Positionen, die für Ihre Betriebskostenabrechnung nicht relevant sind:

die nicht auf den Mieter umlagefähigen Kosten und

die Vorauszahlungen des Eigentümers an die WEG.

Einnahmen:

Tatsächlich geleistete Vorauszahlungen des Mieters

Aber nicht die Nachzahlung vom letzten Jahr oder die Mietkaution.

Die Summe aus Ausgaben und Einnahmen ergibt Guthaben oder Nachzahlung des Mieters.

Beispiel:

In der folgenden Abbildung sehen Sie eine typische Mieter-Betriebskosten-Abrechnung, die mit einer einfachen Excel-Datei erstellt wurde. Hier tauchen die o.g. Daten aus der WEG-Jahresabrechnung auf.

Die Grundsteuer B kommt nicht in der WEG-Jahresabrechnung vor und musste ergänzt werden. Die Vorauszahlungen des Mieters entnehmen Sie Ihrem Girokonto, weil der Mieter dorthin überweist.

Ausgaben:

Der erste Abschnitt der WEG-Jahresabrechnung („Nicht umlagefähige Kosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (1.320,19 EUR).

Der zweite Abschnitt („Heizkosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (680,00 EUR).

Die Grundsteuer haben Sie von Hand nachgetragen (50,00 EUR).

In Summe 2.050,19 EUR.

Einnahmen:

Tatsächlich geleistete Vorauszahlungen des Mieters (12 Monate x 160 EUR = 1.920 EUR).

In Summe ergibt sich eine Nachzahlung des Mieters in Höhe von 1.920,00 minus 2.050,19 = –130,19 EUR.

So eine Excel-Datei sollte jeder Vermieter schnell selbst auf die Beine stellen können. Weil sich die Struktur im Laufe der Jahre kaum ändern wird, können Sie eine Excel-Vorlage, die Sie einmal erstellt haben, in jedem Jahr wiederverwenden. Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine kostenlose, leere Excel-Vorlage.

Ein Artikel für Klugscheißer – und dazu erscheint er noch zu spät – mit der WEG-Reform hat der Gesetzgeber die Rücklage einfach umgetauft. Früher hieß sie Instandhaltungsrücklage, jetzt ist es die Erhaltungsrücklage. Sie müssen diesen Artikel also nicht lesen, denn er enthält keine relevanten Informationen.

Also: Auch vor der WEG-Reform wurde in der Literatur mit den unterschiedlichsten Begriffen um sich geworfen, nämlich Instandhaltungsrücklage und Instandhaltungsrückstellung. Die beiden Wörter klingen ja schon so ähnlich und wurden häufig abwechselnd und synonym verwandt. Abgrenzung? Fehlanzeige! Und jetzt sind es halt ERhaltungsrücklage bzw. ERhaltungsrückstellung 🙂

Seien wir ehrlich – der Begriffsunterschied Rücklage oder Rückstellung ist für Eigentümergemeinschaften völlig egal. Die Bezeichnungen stammen aus dem Rechnungswesen und sind für Bilanzen, doppelte Buchführung und sowas gemacht.

In der betriebswirtschaftlichen Bilanztheorie versteht man unter Rückstellungenzukünftige Verbindlichkeiten, deren Bestehen, Fälligkeit oder Höhe ungewiss sind. Eine Rücklage hingegen ist eine Position des Eigenkapitals. Wegen gesetzlicher Vorschriften müssen Kapitalgesellschaften z.B. einen Teil vom Jahresüberschuss der gesetzlichen Rücklage zuführen. So gesehen ist der Begriff Rücklage zumindest für die Ersparnisse einer WEG halbwegs passend. Ach ja – auch im bilanziellen Sinne ist die Bildung von Rücklagen erfolgsneutral.

Bilanzen hin oder her – die WEG-Abrechnung ist eine reine Kassenrechnung, sie basiert – von den Heizkosten mal abgesehen – auf Einnahmen und Ausgaben. Hier gibt’s keine Aktiva, Passiva oder Rechnungsabgrenzungsposten. Ein weiterer Grund, weshalb sich Wirtschaftsprüfer häufig an WEG-Abrechnungen die Zähne ausbeißen oder beleidigt abziehen. Hier gibt’s kein HGB und für so ein einfaches System sind die Begriffe einfach gar nicht vorgesehen. Davon abgesehen – WEGs sind weder Kapitalgesellschaften noch bilanzierungspflichtig und sie verfolgen auch keine Gewinnerzielungsabsicht.

Bevor ich also einfach Sparschwein sage – ich verwende lieber den Begriff (Erhaltungs-) Rücklage, denn es wirkt befremdlich, für Verbandsvermögen einen Begriff des Fremdkapitals zu verwenden.

Manche Wohnungseigentümer staunen, dass sie gegenüber der WEG eine Nachzahlung leisten müssen, während sie auch ihren Mietern ein Guthaben auszahlen müssen. Ist an der Abrechnung etwas falsch?

In den meisten Fällen nicht, denn die Mieterabrechnung hat praktisch nichts mit der Hausgeldabrechnung zu tun. Die einzige Schnittmenge sind die umlagefähigen Kosten. Davon abgesehen wurden die Vorauszahlungen der Mieter und Eigentümer auf ganz anderen Grundlagen berechnet. Ihre Höhe unterschied sich ebenso wie die Höhe der angefallenen Kosten.

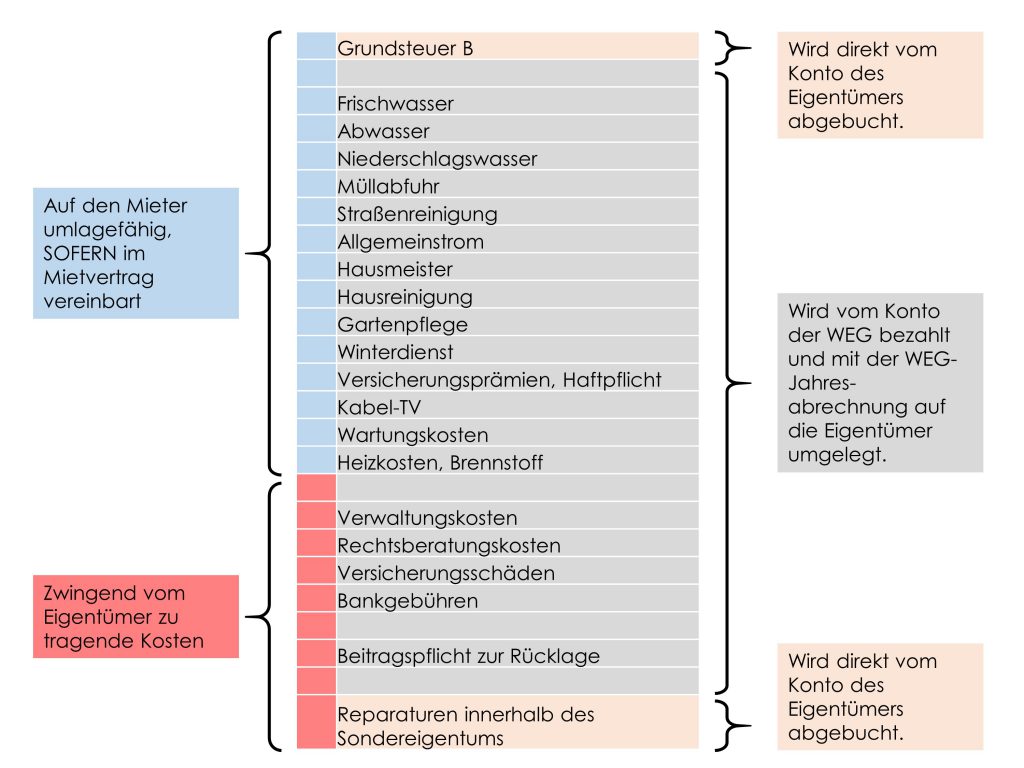

Noch einmal zur Grafik von oben. Nur der blau markierte Teil (oben links) kann auf den Mieter umgelegt werden (umlagefähige Kosten incl. Heizkosten und Grundsteuer). Sie selbst müssen an die WEG aber den gesamten Kostenblock bezahlen.

Skizze: Stephan Walochnik

Die Abrechnungsspitze der WEG sagt nichts darüber aus, wie die Abrechnung Ihrem Mieter gegenüber ausfällt. Wenn Sie eine Nachzahlung leisten müssen, kommt es auf das Verhältnis von Vorauszahlungen und Kosten an. Anstatt auf Guthaben oder Nachzahlung sollten Sie auf die Gesamtkosten schauen.

Sagen wir, die Kosten Ihrer Wohnung betrugen 2.000 EUR. Wenn Sie 100 EUR im Monat vorausgezahlt haben (1.200 EUR im Jahr), müssen Sie 800 EUR nachzahlen. Wenn Sie 200 EUR im Monat vorausgezahlt haben (2.400 EUR im Jahr), bekommen Sie 400 EUR zurück. Und das bei gleichen Kosten. Wenn Sie der WEG gegenüber nachzahlen müssen, liegt es am Verhältnis der auf Ihre Wohneinheit entfallenen Kosten zu Ihren geleisteten Vorauszahlungen. Gleiches gilt für Ihren Mieter.

Bei Ihrem Mieter kann das Verhältnis zwischen Vorauszahlungen und Kosten nochmal ein ganz anderes sein. Die Erstattung oder Nachzahlung Ihrem Mieter gegenüber hängt vom Verhältnis der tatsächlichen, umlagefähigen Kosten zu seiner Betriebskostenvorauszahlung ab.

Da Ihr Mieter einen einheitlichen Betrag überweist, der sich aus Miete und Vorauszahlung zusammensetzt, kann es sein, dass Ihnen als Vermieter nicht so schnell ins Auge fällt, ob seine Vorauszahlung vielleicht inzwischen zu niedrig angesetzt ist.

Der Standard-Umlageschlüssel in WEGs ist der MEA, der auch für die Mieterabrechnung gilt, wenn nichts anderes vereinbart wurde.

Wie bereits erwähnt werden Kosten in der WEG nach dem Umlageschlüssel „Miteigentumsanteil (MEA)“ auf die Eigentümer verteilt, wenn in der Teilungserklärung oder per Beschluss nichts anderes vereinbart wurde. Üblicherweise sind in der Teilungserklärung bereits für unterschiedliche Kostenarten verschiedene Umlageschlüssel definiert.

Im Mietrecht hingegen ist der Quadratmeter der Standard, wenn im Mietvertrag nichts anderes vereinbart wurde. Für Eigentumswohnungen wurden die Unterschiede zwischen WEG- und Mietrecht im Jahr 2020 harmonisiert. Seitdem gelten die Umlageschlüssel der WEG auch für die Betriebskostenabrechnung des Mieters. Im (mietrechtlichen) § 556a Abs. 3 BGB steht seitdem: „Ist Wohnungseigentum [=eine Eigentumswohnung] vermietet und haben die Vertragsparteien nichts anderes vereinbart, sind die Betriebskosten […] nach dem für die Verteilung zwischen den Wohnungseigentümern jeweils geltenden Maßstab umzulegen.“

Es kann sein, dass im Mietvertrag eben doch etwas anderes vereinbart wurde, z.B. eine Umlage nach Personen, wo in der WEG nach MEA abgerechnet wird. Diese individuelle Regel hat dann Vorrang. Sie sollten den Unterschied mal ausrechnen. Es muss nicht unbedingt zu Ihrem Nachteil sein.

Wo finden Sie die verbindlichen Umlageschlüssel?

Was die Mieterabrechnung angeht, ist es einfach: Schauen Sie in Ihren Mietvertrag, bevor Sie eine falsche Betriebskostenabrechnung erstellen. Wenn dort Umlageschlüssel vereinbart wurden, sind Sie daran gebunden, ansonsten gelten die der WEG.

Was die WEG angeht, sollte man eigentlich davon ausgehen, dass der Verwalter weiß, wie er abrechnet. Sie können die Umlageschlüssel trotzdem heraussuchen, um diese auf Richtigkeit zu überprüfen: Die Rechtsgrundlagen der in der Abrechnung verwendeten Umlageschlüssel liegen zumeist in der notariellen Teilungserklärung. Dort finden Sie die ursprünglich vereinbarten Umlageschlüssel. Es kann sein, dass die WEG die Umlageschlüssel später per EV-Beschluss geändert haben, was mit Stimmenmehrheit zulässig ist. Wenn ein solcher Beschluss gefasst worden ist, finden Sie ihn in der Beschlusssammlung, die alle Beschlüsse aller Eigentümerversammlungen enthalten muss und beim Verwalter angefordert werden kann. Falls die Teilungserklärung zu einer bestimmten Kostenposition nichts sagt und es auch keinen abweichenden Beschluss gibt, wird diese Kostenart in einer WEG nach MEA auf die Eigentümer umgerechnet.

Die Abrechnung der WEG heißt „Jahresabrechnung“, im Mietrecht „Betriebskostenabrechnung“. Hier gibt es einige Unterschiede zu beachten. In Kurzform:

WEG- und Mietrecht sind an vielen Stellen inkompatibel, aber bei den Umlageschlüsseln der Abrechnung wurde inzwischen vieles harmonisiert.

Welche Kosten man an den Mieter weitergeben kann, ist gesetzlich auf Heiz- und Betriebskosten begrenzt, und hängt außerdem vom Mietvertrag ab.

Die WEG-Jahresabrechnung geht über die Betriebskosten hinaus, weil die Eigentümer für alle Kosten der Immobilie aufkommen müssen (und Mieter nicht).

Der Standard-Umlageschlüssel in WEGs ist der MEA, der auch für die Mieterabrechnung gilt, wenn nichts anderes vereinbart wurde.

WEG- und Mietrecht sind an vielen Stellen inkompatibel, aber bei den Umlageschlüsseln der Abrechnung wurde inzwischen vieles harmonisiert.

Zwischen „Eigentümerkosten“ und „Mieterkosten“ gibt es viele Unterschiede. Vieles ist im WEG- Recht anders als im Mietrecht geregelt. Das Mietrecht ist an vielen Stellen auf Gebäude im Alleinbesitz ausgelegt. Das WEG-Recht hofft auf demokratisch funktionierende Eigentümergemeinschaften, deren Miteigentümer sich selbstverantwortlich organisieren können. Ihr Mieter muss sich an den Nebenkosten beteiligen, die über die WEG entstehen (sofern Sie keine Pauschalmiete vereinbart haben).

Was die Abrechnungen angeht, unterscheiden sich Formalitäten, Darstellungsformen, Inhalt und Fristen. Es gibt Parallelen, aber auch Unterschiede. Während die WEG-Abrechnung vom Gesetzgeber „Jahresabrechnung“ genannt wird, heißt die „Mieterabrechnung“ einfach „Betriebskostenabrechnung“. Die Vorauszahlung der Eigentümer heißt „Hausgeld“, bei den Mietern ist es die „Betriebskosten (‑vorauszahlung)“.

Welche Kosten man an den Mieter weitergeben kann, ist gesetzlich auf Heiz- und Betriebskosten begrenzt, und hängt außerdem vom Mietvertrag ab.

Nicht alle Kosten, die Sie als Eigentümer tragen müssen, können Sie auch an Ihren Mieter weitergeben. Nur solche Nebenkosten, die in §2 der Betriebskostenverordnung (BetrKV) genannt sind, können auf den Mieter abgewälzt werden. Es handelt sich um bestimmte, im Gesetzeskatalog genannte Heiz- und Betriebskosten, die durch den laufenden Gebrauch des Objekts entstehen.

Wenn eine sog. Pauschalmiete im Mietvertrag vereinbart wurde (, was sehr selten ist), darf der Vermieter diese Kosten gar nicht weitergeben, sondern erhält eine monatliche Pauschale. Ein Blick in den Mietvertrag lohnt sich: Ob und welche Betriebskosten an den Mieter weitergegeben werden dürfen, muss dort ausdrücklich vereinbart sein.

Die geläufigsten Heiz- und Betriebskosten sind:

Allgemeinstrom,

Frisch- und Abwasser,

Niederschlagswasser,

Gebäude- und Haftpflichtversicherungsprämien,

Grundsteuer,

Kosten von Hausmeister, Gartenpflege und Treppenhausreinigung sowie Winterdienst,

Heiz- und Warmwasserkosten

(incl. Kostenerfassung, Legionellenprobe, Schornsteinfeger und Wartung der Heizung),

Müllabfuhr und Straßenreinigung,

Schädlingsbekämpfung,

Kosten des Betriebes bestimmter Anlagen, z.B. des Aufzugs oder eines Springbrunnens im Gemeinschaftsgartens,

verschiedene Wartungs- und Kontrollkosten (z.B. Dachkontrolle und Rinnenreinigung, Wartung der Heizung) und

umstritten sind gemietete Rauchmelder und Kaltwasserzähler.

Ihr Mieter zahlt also die laufenden Betriebskosten, mehr aber auch nicht. Sie als Vermieter müssen für Reparaturen, Bankgebühren, Verwaltungskosten etc. selbst aufkommen, ebenso für die WEG-Rücklage.

Auch die Grundsteuer gehört zu den umlagefähigen Kosten, wird aber von Ihrem privaten Konto eingezogen, und nicht vom WEG-Konto. Sie ist in der WEG-Jahresabrechnung daher nicht zu finden. Dennoch gehört sie zu den umlagefähigen Betriebskosten.