Bisher haben Sie selbst in Ihrer Wohnung gewohnt und möchten sie nun vermieten. Was müssen Sie beachten?

Das Wichtigste: Ein vermietender Eigentümer befindet sich in zwei Rechtsverhältnissen:

1) Gesellschafterverhältnis (WEG):

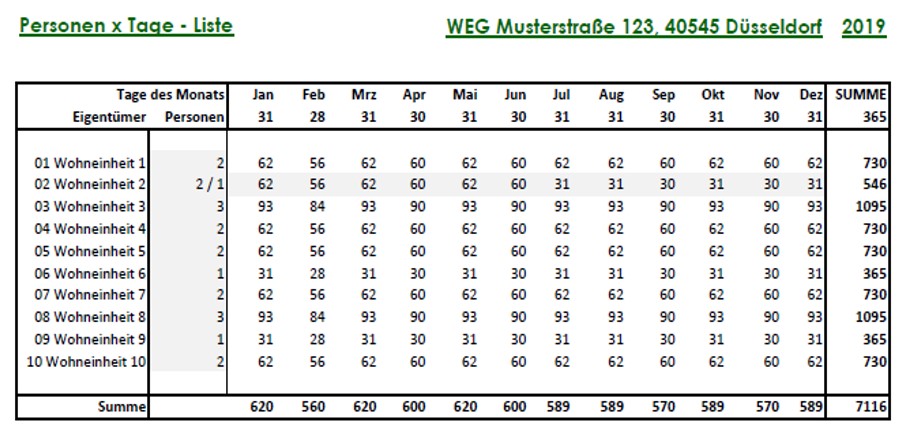

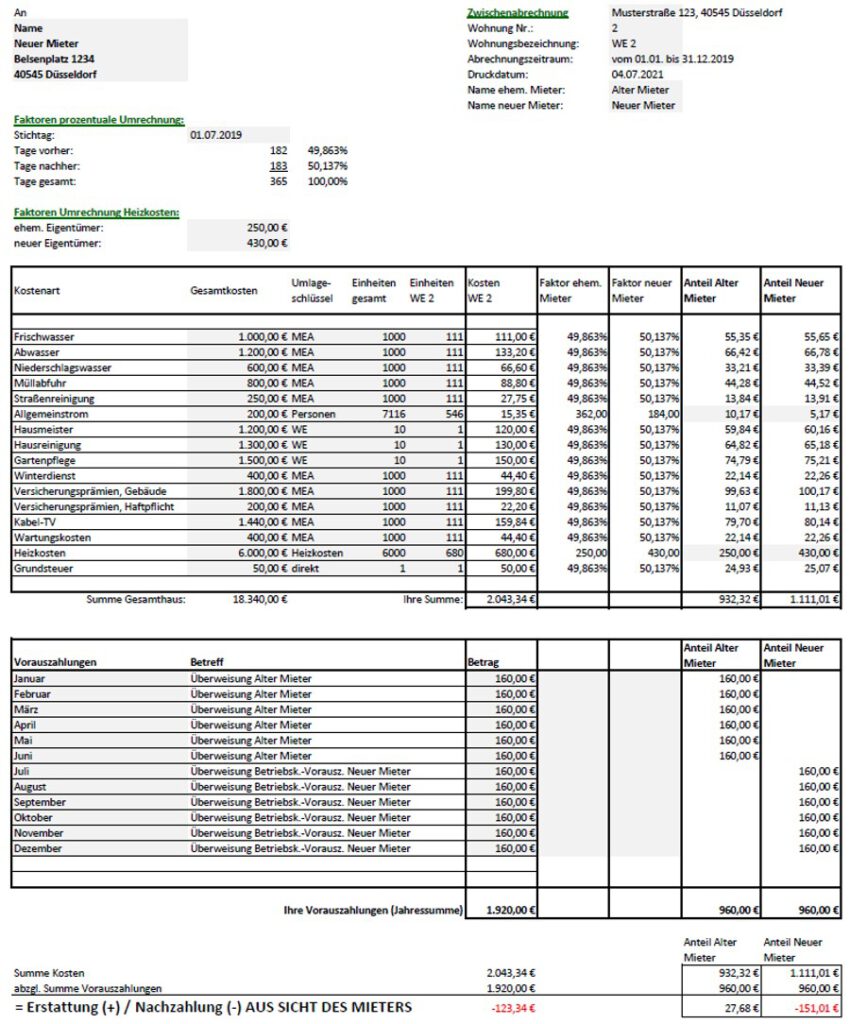

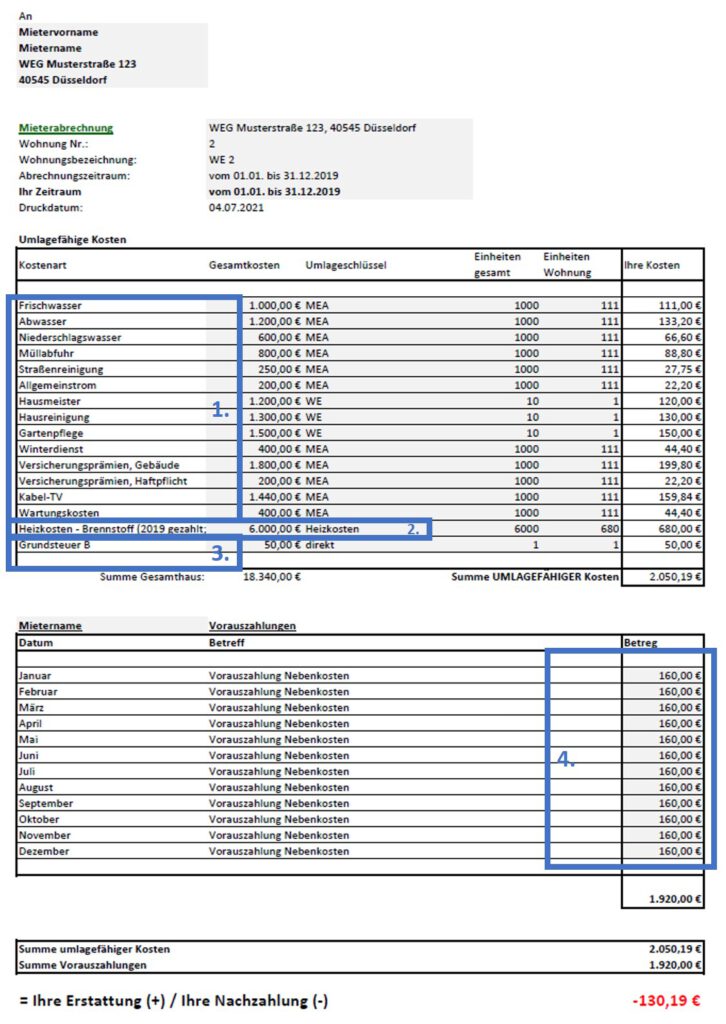

Erstens sind Sie Gesellschafter bzw. Miteigentümer der WEG. Ihnen gehört ein prozentualer Anteil des Gemeinschaftseigentums. Deswegen haben Sie u.a. ein Stimmrecht auf der Eigentümerversammlung. Der Verwalter erstellt einmal im Jahr eine Abrechnung – und die geht direkt an Sie, egal ob vermietet oder nicht. Die Jahresabrechnung bezieht sich laut Gesetz auf das vollständige Jahr. Entsprechend der gesetzlichen Regelungen differenziert man nicht nach Zeiträumen oder Bewohnern. Selbst bei Eigentümerwechsel gibt es laut WoEigG nur eine Jahresabrechnung für die Wohnung für das ganze Jahr. Der (unterjährige) Wechsel von „selbstgenutzt“ zu „vermietet“ ist für die WEG unwichtig. Sie (und nicht Ihr Mieter) zahlen weiterhin die monatlichen Vorauszahlungen an die WEG.

2) Vertragliches Verhältnis (Mieter):

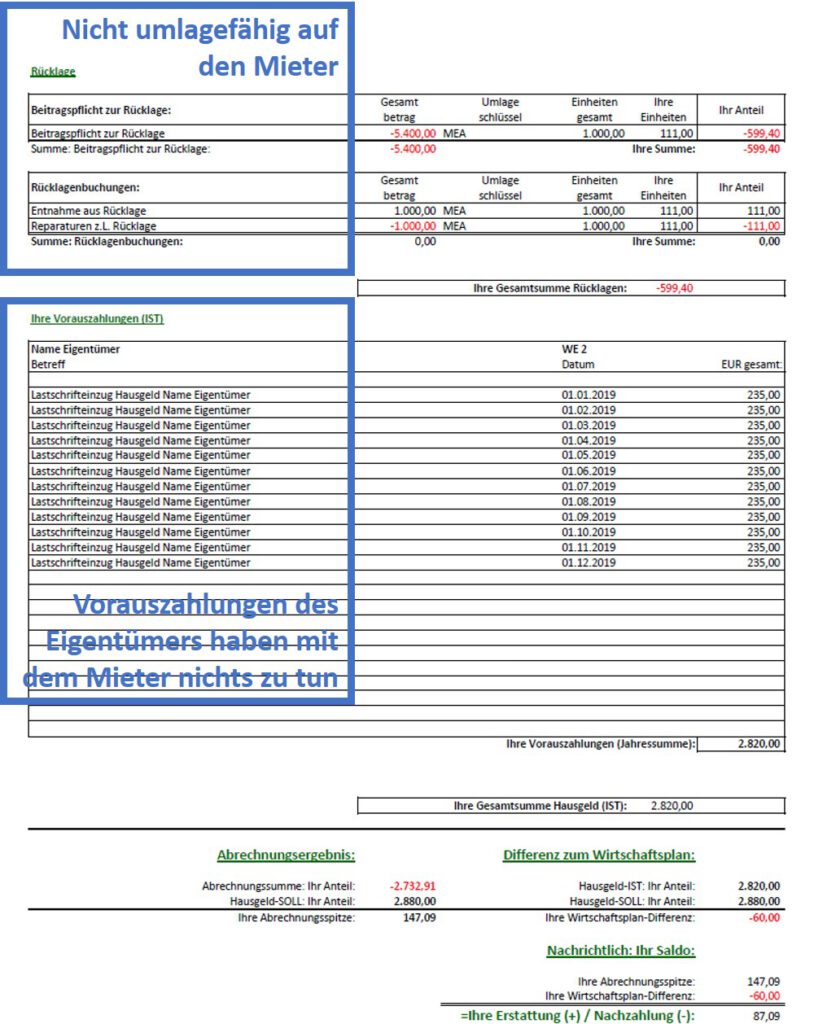

Zweitens haben Sie ein vertragliches Verhältnis zum Mieter: Den Mietvertrag. Der Mieter schuldet Ihnen die Miete und eine Vorauszahlung für Heiz- und Betriebskosten. Beides überweist er direkt an Sie – und nicht auf das Konto der WEG, denn die WEG hat keinerlei vertragliche Bindung zum Mieter und führt auch keine Drittkonten. Wenn der Mieter seine Zahlungen direkt auf das Konto der WEG leisten würde, könnten Sie auch gar nicht mehr kontrollieren, ob der Mieter die Nebenkosten bezahlt oder nicht. Also sollte man trennen, was nicht zusammen gehört.

Zum Mietvertrag:

Um die Wohnung zu vermieten, brauchen Sie einen Mietvertrag. Es gibt Vorlagen für Mietverträge, z.B. von Immowelt, Immoscout oder von Haus und Grund, aber auch vom Mieterbund usw. Das sind meistens Standard-Formulare, die sich nach der aktuellen Rechtsprechung richten. Alle gängigen Fragen sind üblicherweise bereits geregelt – Sie müssen nur wenige Formularfelder ausfüllen und sich um fast nichts mehr kümmern.

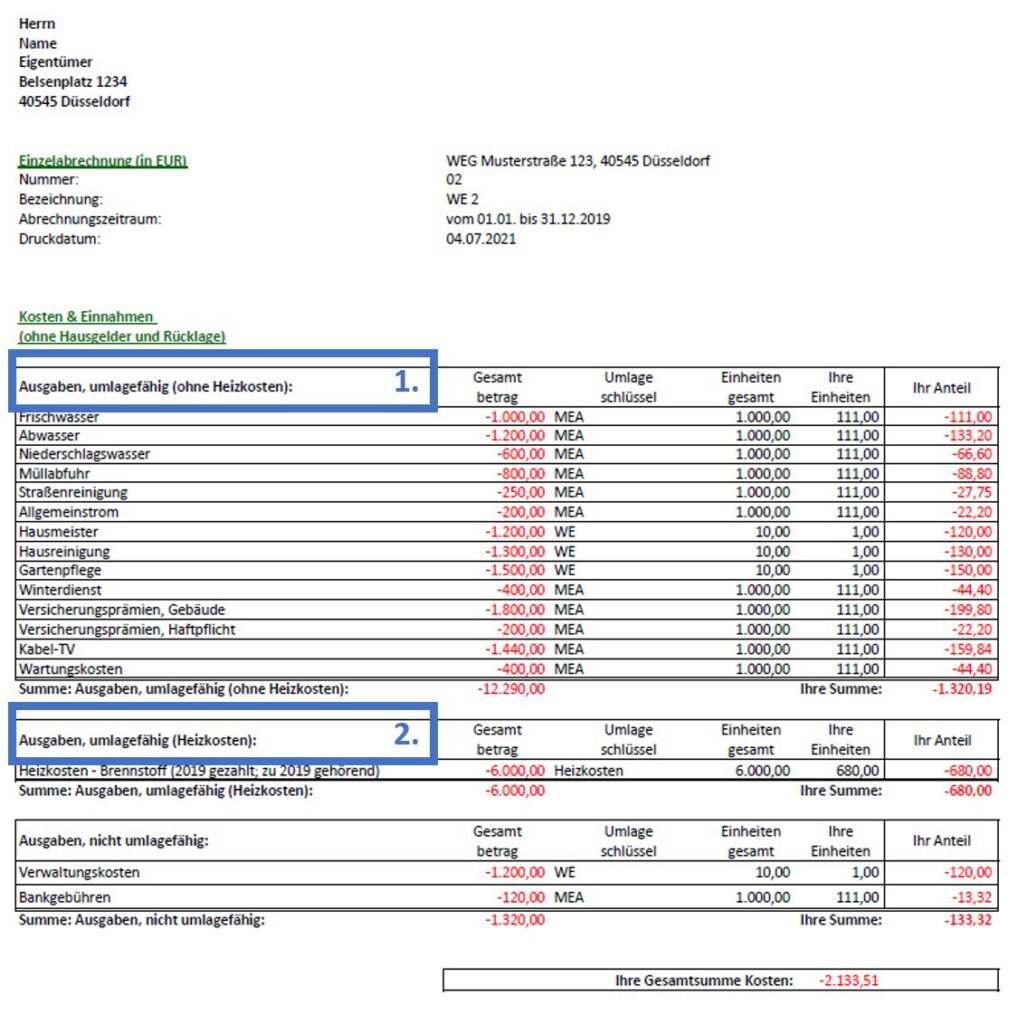

Achten Sie auf die Betriebskosten: Sie können sich meistens zwischen Vorauszahlung und Pauschale entscheiden. Wie bereits ausgeführt können Sie bei einer Pauschale keine Nachforderungen an den Mieter bzgl. der Nebenkosten stellen, was auch mal teuer werden kann. Sinnvoll ist fast immer eine Vorauszahlung mit späterer Abrechnung. Einmal im Jahr werden dann die geleisteten Vorauszahlungen den tatsächlichen Kosten gegenübergestellt.

Zur Abrechnung:

Der Mieter überweist die Nebenkosten-Vorauszahlung auf Ihr Konto und Sie zahlen wie bisher das Hausgeld an die WEG. Die WEG rechnet Ihnen gegenüber ab, und Sie gegenüber Ihrem Mieter.

Sie müssen nur daran denken, dass Nachzahlungen des Mieters ein Jahr nach Ende des Abrechnungsjahres verjähren. Guthaben, die Sie an den Mieter auszahlen müssen, verjähren aber erst nach drei Jahren. Sie sollten daher unbedingt innerhalb der Jahresfrist die Abrechnung erstellen.

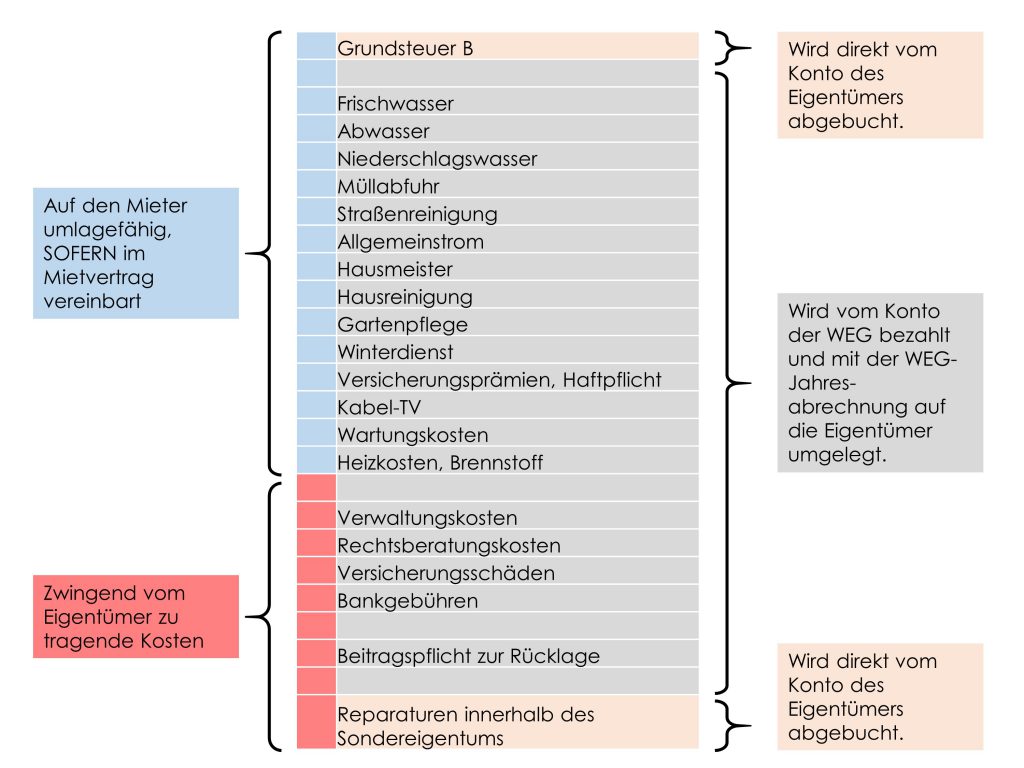

Als Grundlage für Ihre Abrechnung ziehen Sie die WEG-Jahresabrechnung heran. Welche Kosten Sie auf den Mieter umlegen dürfen, steht in der sog. BetrKV. Sie müssen diese Kosten im Mietvertrag aufführen. In den meisten Standard-Mietverträgen ist dies bereits vorbereitet. Den vollen Katalog umlagefähiger (Mieter-) Kosten findet man in §2 der Betriebskostenverordnung (BetrKV). Die sollten Sie dann in den Mietvertrag übernehmen.

Zu den Umlageschlüsseln in der Abrechnung:

Wie bereits ausgeführt, sollten Sie im Mietvertrag darauf hinweisen, dass die Umlageschlüssel der WEG auch für das Mietverhältnis gelten. Zumindest sollten Sie nichts anderes vereinbaren, da dieser Verweis seit 2020 der Standard ist, wenn im Mietvertrag nichts anderes definiert wurde.

Zu den Versorgern:

Sie sollten die Hausverwaltung rechtzeitig über den Nutzerwechsel informieren, damit die Heizkosten-Firma die Abrechnung aufteilt. Dann gibt es eine Zwischenabrechnung für die Heizkosten und Sie haben es leichter, für Ihren Mieter eine Abrechnung zu erstellen. Der Stromzähler der Wohnung ist bisher direkt auf Ihren Namen angemeldet und hat keine Berührungspunkte mit der WEG. Üblicherweise genügt eine einfache Mail an die Stadtwerke, damit Sie als Vertragspartner abgemeldet werden und der Mieter sich anmelden kann. Wenn Sie eine Gasetagenheizung haben, gilt das auch für den Gaszähler.