Spätestens jetzt müssen Sie die Daten verifizieren! In den Maklerverträgen bzw. im Exposé steht ja meistens: „Die Angaben wurden nach bestem Wissen zusammengestellt. Angaben ohne Gewähr.“ Wenn die Mieteinnahmen nicht stimmen, so wie bei diesem Objekt hier, dann haftet der Makler nicht dafür. Schlimmer noch: Sie schulden ihm seine Provision trotzdem!

Was kann passieren? Nach Unterschrift des Notarvertrags bekommen Sie viel weniger Miete, als im Exposé stand! Das ist dann Ihr Problem.

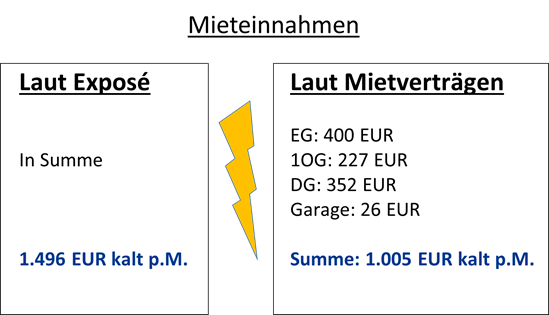

Die vertraglich vereinbarten Kaltmieten finden Sie in den Mietverträgen, die der Makler Ihnen zur Verfügung stellen muss, aber selten jemand liest. Das kann ins Auge gehen. Dabei sind die Mieten doch so leicht zu kontrollieren!

Ein Blick in die Mietverträge zeigt, dass etwas nicht stimmt!

Hätten Sie sich auf das Exposé verlassen, hätten Sie sich über die niedrigen Mieteinnahmen auf Ihrem Konto gewundert. Der Makler haftet nicht für das „Missverständnis“ und hätte seine Provision in voller Höhe bekommen! Deswegen müssen Sie die Mieteinnahmen (sowie alle anderen Daten) unbedingt überprüfen (lassen).

Hier fehlte ein Drittel an Mieteinnahmen. Im Gespräch mit dem Makler bedauerte er das „Missverständnis“, aber plötzlich reden wir über ganz andere Zahlen. Schließlich wollte er das Haus ja auch loswerden, damit er seine Provision verdient.

Rechnen wir neu – auf Basis der neuen Zahlen: Wir setzen nur noch 1.005 EUR Kaltmiete an, die rechtsgültig in den Mietverträgen vereinbart ist.

Der maximale Kaufpreis liegt bei rund 175.000 EUR. Im Exposé wurden 419.000 EUR vorgeschlagen! Bei dem Preis hätte sich die Immobilie niemals gerechnet. Heutzutage bekommt man deutlich weniger als vor zwei Jahren, das ist vielen noch nicht klar. Die Käufer müssen rechnen und bleiben aus.

Fazit: Es hat sich am Immobilienmarkt sehr viel getan. Der Zins – der Preis des Geldes hat sich von einem auf vier Prozent vervierfacht. Sie müssen die vierfache Gebühr an die Bank bezahlen, wenn Sie sich Geld leihen.

Im Gegensatz zu selbstgenutzten Immobilien, wo es um emotionale Aspekte geht, müssen Investoren bei Kapitalanlagen wirklich rechnen, und in vielen Fällen lohnt sich eine Immobilie nicht mehr – das weiß aber auch der Makler und der Verkäufer. Es ist Zeit, wieder zu verhandeln!

Ich zeige Ihnen in diesem Artikel, wie Sie rechnen müssen, bis zu welchem Preis sich das Haus selber. Ich zeige Ihnen, wie Sie aus Mieteinnahmen und Zins den maximal tragbaren Kaufpreis errechnen, bis zu dem sich das Geschäft noch lohnt.

Beispiel eins: Ein schönes Dreifamilienhaus in Schwalmtal. Weil der Makler nicht haftet, dürfen Sie ihm auch nicht blind vertrauen. In diesem realen Beispiel hat er sich nämlich aus Versehen „verrechnet“.

Ob Eigentumswohnung oder Mehrfamilienhaus – als Investment sind Immobilien nur zu gebrauchen, wenn Sie als künftiger Eigentümer nicht draufzahlen.

Deswegen muss die Kaltmiete die Kreditrate tragen. Punkt. Lassen Sie den Makler ruhig von zukünftiger Wertsteigerung fantasieren oder Ihnen irgendwas von Steuervorteilen erzählen – unterm Strich muss die Kaltmiete die Kreditrate und alle Reparaturen zahlen. So einfach ist das. Wenn Sie aus ideellen Gründen mehr zahlen, z.B. weil Sie die Gegend oder das Haus so schön finden, tun Sie das gerne. In diesem Artikel geht es aber nur um die finanzielle Vorteilhaftigkeit.

Das Beispiel: Dieses Haus in Schwalmtal habe ich mir im April 2023 angeschaut. Der Makler schickt Ihnen meistens eine Übersicht, die so oder so ähnlich wie die folgende Tabelle aussieht:

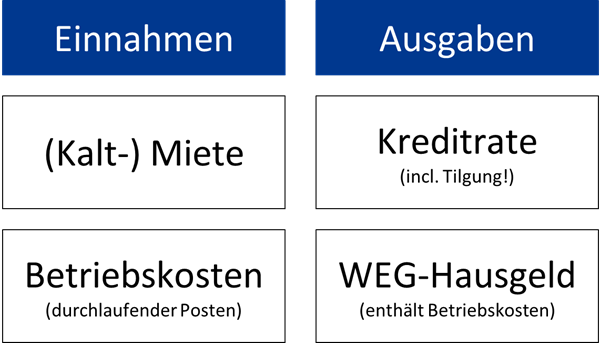

Es gibt bei Anlageobjekten sehr viel zu analysieren. Da es in diesem Artikel um die grundlegenden Basics geht, betrachten wir mit den einfachsten Daten, die finanziell wichtig sind, nämlich:

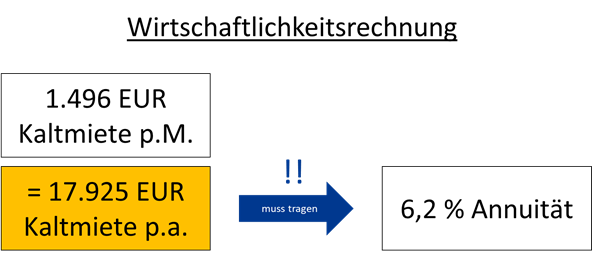

Das wichtigste sind die monatlichen Kaltmieteinnahmen. Laut Exposé sind es 1.496 EUR pro Monat.

Heiz- und Betriebskosten sind weniger wichtig, weil Sie diese an die Mieter weitergeben können. Darunter versteht man z.B. Strom, Versicherungsprämien, Müllabfuhr, Hausmeister etc.

Kaltmiete plus (Heiz- und) Betriebskosten bezeichnet man in der Regel als „Warmmiete“. Da Sie aber Heiz- und Betriebskosten an die Versorger abgeben müssen, ist nur die Kaltmiete für Sie interessant.

Übrigens: Neuerdings sind auch die Heizung und die Klasse vom Energieausweis wichtig, da neue Energieeffizienzgesetze auf uns zukommen. Wohngebäude in der EU wird man bis 2033 auf Energieeffizienzklasse D hochsanieren müssen. Haus und Grund rechnet (ziemlich pauschal) mit 1.500 EUR pro qm Wohnfläche, was natürlich von Haus zu Haus unterschiedlich ausfällt. Öl- und Gasheizungen, die älter als 30 Jahre sind, müssen (auf Ihre Kosten!) ausgetauscht werden. Ab 2024 ist der Einbau einer reinen Öl- oder Gasheizung nicht mehr zulässig. Ein Anschluss an das Fernwärmenetz oder der Einbau einer Wärmepumpe kostet erheblich mehr!

Gehen Sie zuerst zur Bank:

Sie müssen zuerst Ihre Annuität kennen! Darunter versteht man die monatliche Rate an die Bank. Vereinbaren Sie zu Beginn Ihrer Immobiliensuche einen Termin mit der Bank. Lassen Sie eine Kreditwürdigkeitsprüfung durchführen und fragen Sie, welche Kaufpreise die Bank finanzieren würde. Es macht keinen Sinn, ein Mehrfamilienhaus von 1,3 Mio. EUR anzusehen, wenn die Bank nicht mitmacht, weil Ihre Ersparnisse oder Ihr Einkommen zu niedrig sind. Daher müssen Sie diesen Rahmen als erstes klären.

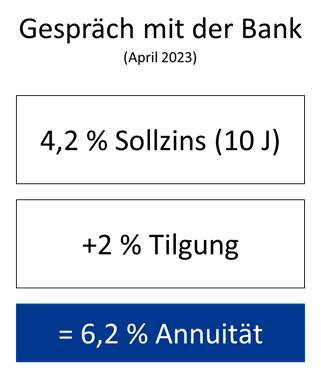

Ziel des Gesprächs sind die aktuellen Konditionen, v.a. Zins und Tilgung. Im Beispiel vom April 2023 habe ich von unserer örtlichen Sparkasse folgende Konditionen genannt bekommen:

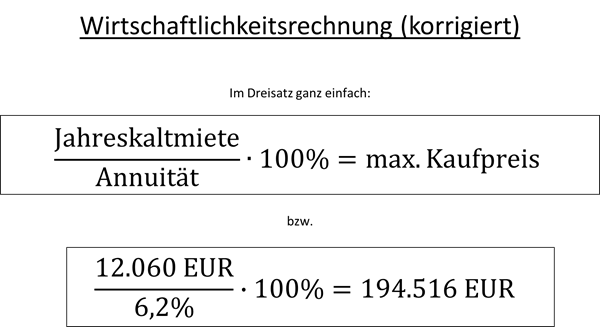

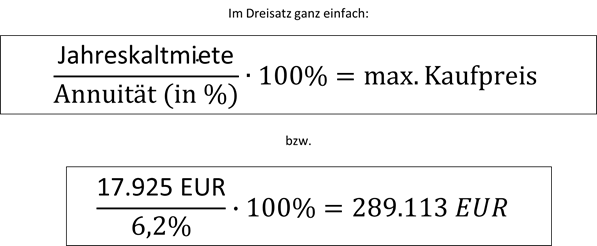

Das ist die wichtigste Zahl! Egal, wie es mit der Vermietung läuft, die Rate von (jährlich) 6,2 % des Kaufpreises müssen Sie jeden Monat an die Bank überweisen. Der Kreditvertrag ist bindend. Ihre Kaltmieteinnahmen müssen in der Lage sein, diese Annuität zu tragen. Das können Sie im Dreisatz ausrechnen:

Wenn Sie einmal alle Daten haben, ist die Rechnung wirklich sehr einfach und kann ganz einfach mit dem Taschenrechner erledigt werden: Die Jahreskaltmiete von 17.925 EUR muss der Rate an die Bank entsprechen. Wenn die Kreditsumme 289.113 EUR beträgt, dann zahlen Sie jährlich 6,2% davon an die Bank, und das sind 17.925 EUR!

Auch die Tilgung müssen Sie einrechnen!

Richtig. Alles, was Ihr Portemonnaie verlässt, auch die Tilgung, müssen Sie einrechnen! Das Anlageobjekt ist ein Zinshaus. Es muss sich selber tragen und alle Geldabflüsse kompensieren. Alles andere ergibt aus finanzieller Sicht überhaupt keinen Sinn.

Der Preisvorschlag aus dem Exposé (419.000 EUR) ist viel zu hoch. Solche Zahlen sind zwar noch in den Köpfen von Verkäufern und Maklern, aber sie kommen aus einer anderen Zeit, als das Geld mit 1% Zinsen noch billig zu haben war. Jetzt liegen sie bei 4%. Kein Wunder, dass vielerorts die Käufer ausbleiben.

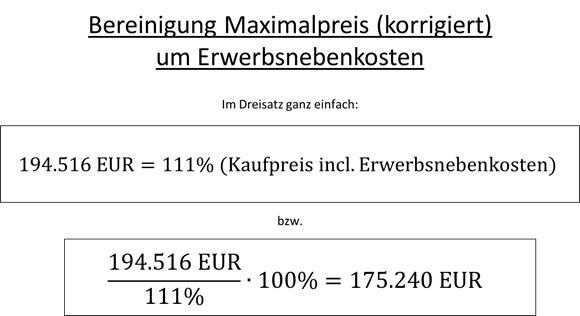

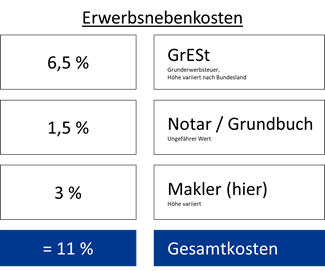

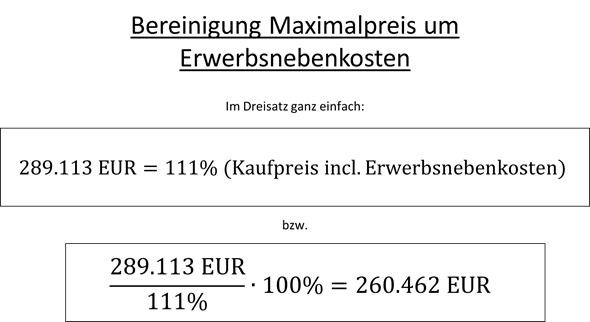

Der maximale Preis, bei dem es sich noch lohnt, liegt bei 289.113 EUR. Das ist übrigens der Gesamtpreis incl. Erwerbsnebenkosten! Wenn Sie die Immobilie kaufen, zahlen Sie nämlich noch folgende „Überführungskosten“:

Den maximal tragbaren Preis müssen Sie entsprechend bereinigen. Im Dreisatz geht das ganz einfach:

Am Ende der Rechnung ist klar: Die 419.000 EUR aus dem Exposé sind im Jahr 2023 illusorisch. Sie können dem Verkäufer etwa 260.500 EUR bieten. Bei diesem Preis würde sich die Immobilie bei den aktuellen Mieteinnahmen gerade eben selber tragen. Reparaturen und Modernisierungen sind nicht einmal eingerechnet! Mit diesem Preis gehen Sie in die Verhandlung und Sie werden sich wundern, was 2023 wieder alles möglich ist.

April 2023. Ich fahre durch die Republik und versuche, 100.000 EUR unterzubringen. Gekoppelt mit einem Annuitätendarlehen möchte ich mit diesem Geld mein erstes eigenes Mehrfamilienhaus kaufen. Die Zeiten haben sich gewandelt: Als Käufer haben Sie momentan eine sehr gute Verhandlungsposition. Sie können im Moment auch mit weitaus weniger Geld sehr gute Geschäfte machen, solange Sie einen festen Job haben und damit kreditwürdig sind.

Aber was für eine Immobilie muss ich kaufen und wie kann ich berechnen, ob sich das lohnt? Auf welche Fallstricke muss ich achten?

Und wie berechne ich, ob sich eine Immobilie lohnt?

Mit realen Praxisbeispielen möchte ich Ihnen zeigen, worauf Sie achten müssen und wie man rechnet. Dazu erscheinen in den nächsten Tagen hier mehrere Videos und Artikel.

Wenn Sie in der Umgebung von Düsseldorf wohnen, berate ich Sie gerne auch beim Kauf einer konkreten Immobilie. Melden Sie sich gerne per Mail.

Die Ausgangslage:

Auf einmal können Sie beim Immobilienkauf wieder verhandeln. Wer bei Immoscout seine Wohnung inseriert, staunt nicht schlecht, dass sich keiner mehr meldet, während vor zwei Jahren das Telefon ununterbrochen geklingelt hätte. Als Käufer mussten Sie vor kurzer Zeit noch eine Finanzierungsbestätigung und am besten noch einen notariellen Kaufvertrag mitbringen, um überhaupt zur Besichtigung eingeladen zu werden. Davon keine Spur mehr…

Das hat mehrere Ursachen:

Mit der Zinswende ist die Zeit des billigen Geldes vorbei. Der Zins ist der Preis des Geldes, das die Bank Ihnen für die Investition leiht. Und der hat sich von 1% auf 4% nun vervierfacht. Immobilienpreise müssten sich daher mathematisch gesehen vierteln, oder nicht? Geld hat wieder einen Preis – und als Käufer müssen Sie intensiv rechnen, ob sich eine Investition lohnt. Wie geht das?

Der Krieg in der Ukraine hat die Rohstoffpreise – und damit auch Ihre Heizkosten – auf eine Berg- und Talfahrt geschickt. Im Winter sind die Gaspreise in Düsseldorf von 5 auf 15 Cent pro kWh gestiegen. Derzeit liegen sie wieder bei etwa 10 Cent. Wo werden sie nächstes Jahr stehen? Keiner weiß es. Ein großes Einfamilienhaus oder eine Eigentumswohnung mit 140 qm kaufen? Derzeit wohl eher nicht. Käufer halten sich zurück.

Was seit den 70ern klar ist, wird nun übers Knie gebrochen. Kinderbuchautor und „Star-Betriebswirt“ Robert Habeck schreibt nun auch Gesetzestexte und ruiniert unsere Immobilienwerte. Ab 2024 dürfen nur noch Heizungen mit mindestens 65% erneuerbaren Energien eingebaut werden. Klar dürfen Sie jetzt noch schnell eine neue Gasheizung einbauen, die müssen Sie aber nach dem neuen GEG nach 15 Jahren wieder rausrupfen. In der EU müssen bis 2033 alle Wohngebäude auf Energieeffizienzklasse D hochsaniert werden. Ziffer D auf Ihrem Energieausweis entspricht der Wärmeschutzverordnung von 1982. Bei vielen älteren Gebäuden stehen somit kostenintensive Investitionen in Heizung und Dämmung an. Die Kosten sind oftmals unkalkulierbar.

Aus diesen Gründen verbreitet sich auf dem Immobilienmarkt eine Schockstarre. Die meisten Käufer sind verunsichert und halten sich zurück. Aber es gibt immer noch Leute, die ihre Immobilien verkaufen möchten oder müssen. Und es werden täglich mehr. Bei ihnen macht sich die Panik breit, weil die Käufer ausbleiben.

Niemand fragt mehr an. Zudem fangen viele Besitzer plötzlich an zu rechnen. Was passiert, wenn meine Zinsbindung ausläuft? Wo liegt die Rate bei 4% Zinsen? Kann ich mit den Mieteinnahmen meine Anschlussfinanzierung decken? Wie viel EUR könnte ich noch für meine Wohnung bekommen? Ist die Energieeffizienzklasse schlechter als D? Fällt der Wert weiter, wenn ich abwarte?

Und so kommen derzeit immer mehr Eigentumswohnungen und Mehrfamilienhäuser auf den Markt.

Zurück zu meinen 100.000 EUR. Deshalb flitze ich gerade durch die Republik (besser gesagt: durch den linken Niederrhein) und schaue mir Schnäppchen an. Davon gibt es gerade sehr viele.

Aber kann man einfach irgendeine Wohnung kaufen? Nein! Sie müssen gut rechnen. Und auf viele Sachen achten.

Dies zeige ich Ihnen anhand mehrerer Praxisbeispiele, die allesamt real sind. Ich habe alle genannten Immobilien selbst besichtigt. Es sind reale Beispiele. Unter Rücksicht auf die persönlichen Belange der Verkäufer wurden natürlich sämtliche Adressen und sonstige Daten zensiert oder geändert.

Einmal habe ich einen gefälschten Energieausweis aufgedeckt.

Einmal wurden die Mieteinnahmen um ein Drittel zu hoch angesetzt.

Natürlich alles nur „Missverständnisse“, das ist sicher.

Wie Sie rechnen müssen, und worauf Sie achten müssen, das zeige ich Ihnen in den nachfolgenden realen Praxisbeispielen, die ich in den nächsten Tagen hier veröffentliche. Dazu kommen ein paar YouTube-Videos.

Wenn Sie die vier Grundrechenarten beherrschen, ist es nicht schwer, die vier Erfolgsgrößen zu berechnen und eine lohnenswerte Wohnung zu erkennen. Trotzdem sollten Sie etwas Zeit investieren, um sich die Zahlen genauer anzuschauen. Je mehr Routine und Erfahrung Sie sammeln, desto schneller finden Sie weitere Nadeln im Heuhaufen. Viele Wohnungen lohnen sich übrigens erst, wenn Sie den Kaufpreis noch verhandeln bzw. die Miete erhöhen.

Es gibt zwei Typen von Ausgaben und zwei Typen von Einnahmen. Jetzt sind Sie gefragt! Setzen Sie sich an den Schreibtisch oder ans Telefon, um das Datenmaterial möglichst genau zusammenzutragen. Bei aller Genauigkeit dürfen Sie aber niemals vergessen, dass nicht alle Zahlen immer auf die Zukunft hochgerechnet werden können.

Bei Kredit und den Mieteinnahmen haben Sie eine gewisse Planungssicherheit. Bei einem Kredit können Sie z.B. eine zehnjährige Zinsbindung vereinbaren, dann wird sich die Rate ein Jahrzehnt lang nicht ändern. Wenn Sie eine Eigentumswohnung in einer vernünftigen Lage mit vernünftiger Ausstattung kaufen, können Sie davon ausgehen, dass Sie die vergangene Miete auch in Zukunft erwarten können.

Die nicht umlagefähigen Kosten können schwanken. Doch auch diese werden relativ konstant sein, wenn sie nur aus Verwaltungs- und Bankgebühren bestehen und die Rücklage für Reparaturen ausreicht.

Übernehmen Sie nicht einfach blind Vergangenheitsdaten, ohne genauer hinzusehen. Andererseits dürfen Sie sich aber auch nicht zugrunde analysieren, sonst werden Sie in diesem Leben vermutlich nie zum Notar kommen.

Viele Dinge müssen Sie mangels Alternative auf Basis von Vergangenheitswerten schätzen. Wenn die Wohnung schon viele Jahre langfristig vermietet ist, können Sie die Einnahmen als stabil betrachten. Gab es in den letzten 20 Jahren keine Rechtsstreitigkeiten innerhalb der WEG, müssen Sie solche Kosten nicht unbedingt einplanen. Wenn in den letzten Eigentümerversammlungen aber immer wieder von Fassadensanierung, Dach oder Anstrich gesprochen wurde, sollten Sie sich überlegen, ob die Rücklage ausreicht.

Man sollte sich einerseits nicht tot-analysieren, aber andererseits unbedingt überlegen, was auf Sie zukommen könnte. Mit der Über-Analyse tun Sie sich auch keinen Gefallen. Entweder brauchen Sie zu lange, oder ärgern den Verkäufer so lange mit unwichtigen Fragen, bis er Ihnen nicht mehr antwortet.

Wenn Sie dasgeometrische Wachstum der Niederschlagswassergebühren der letzten 10 Jahre ausrechnen, um es auf die nächsten 20 Jahre zu extrapolieren, ist das zu viel des Guten. Und bitte fangen Sie auch nicht mit Kaffeesatzleserei an, indem Sie die Lohnkosten des Gärtners für die nächsten Monate schätzen wollen, oder vom Verwalter eine verbindliche Zusage über sein zukünftiges Honorar verlangen. Damit werden Sie am Ende bei Miteigentümern und Verwaltung nicht auf Gegenliebe stoßen, weil es für alle zu anstrengend ist.

Gesucht ist also ein gesundes Mittelmaß aus Datenanalyse einerseits und andererseits die Kirche im Dorf zu lassen, während Sie die Daten zusammentragen. Wenn Sie sich auf die fünfte Nachkommastelle genau in die Zahlen vertiefen, vergessen Sie nämlich, dass es bei jeder Investition bestimmte Unsicherheiten gibt, die man einfach nie ausschalten kann.

Die Nebenkosten, die Sie an die WEG bezahlen, nennt man Hausgeld oder Wohngeld. Sie gehen über die Betriebskosten hinaus und umfassen alle tatsächlich anfallenden Kosten, über die am Ende des Kalenderjahres mit der sog. Jahresabrechnung abgerechnet wird. Belastbare Zahlen bekommen Sie aus der WEG-Jahresabrechnung. Wichtig sind für Sie nicht umlagefähige Kosten und die Rücklage. Diese Werte können Sie durch zwölf teilen, um Ihre monatliche Belastung zu berechnen, die ebenfalls durch die Mieteinnahmen getragen werden müssen.

Grundsätzlich umfasst das Hausgeld folgende Positionen:

Umlagefähige Kosten sind Heiz- und Betriebskosten, die Sie an den Mieter weitergeben können.

Nicht umlagefähige Kosten umfassen bspw. Verwaltungskosten, Bankgebühren, Instandhaltung und Instandsetzung (also Reparaturen) und manchmal auch Kosten von Rechtsanwälten und Sachverständigen. Diese müssen vom Eigentümer selbst getragen werden.

Die Rücklage gehört auch zu den nicht umlagefähigen Kosten. Sie ist das Vereinssparschwein der WEG. Wichtig für Ihren Geldbeutel ist die „Beitragspflicht zur Rücklage“,also die jährliche Zuführung. Hiervon sollen größere Reparaturen bezahlt werden, damit gewährleistet ist, dass es nicht zu finanziellen Engpässen kommt. Auch mit der Rücklage hat der Mieter nichts zu tun.

Worauf sollten Sie achten?

Das Hausgeld deckt sämtliche Kosten ab, die aufgrund des Gemeinschaftseigentums angefallen sind, da Sie ja (Mit-) Eigentümer und kein Mieter sind. Das Hausgeld umfasst neben den Betriebskosten, die Sie an den Mieter weitergeben können, auch nicht umlagefähige Kosten. Letztere sind für Ihre Rechnung besonders wichtig, da Sie diese von Ihren Mieteinnahmen bestreiten müssen.

Schauen Sie sich die nicht umlagefähigen Kosten an: Um Verwaltungs- und Kontoführungsgebühren kommen Sie nicht umher. Aber gab es (vielleicht aufgrund einer zerstrittenen Eigentümergemeinschaft) Anwalts- und Gerichtskosten? Diese Kosten zahlen alle. Ist aufgrund anstehender Sanierungen oder anderweitiger Großprojekte ein Architekt oder Sachverständiger notwendig? Auch diese Kosten müssen Sie einkalkulieren. Eine angemessene Zuführung zur Rücklage ist sinnvoll, damit Sie sich nicht auf überraschende Sonderzahlungen einstellen müssen. Achten Sie auch darauf, wie viel Geld bereits in der Rücklage vorhanden ist. Eine hohe Beitragspflicht zur Rücklage ist nicht unbedingt ein schlechtes Zeichen. Dennoch schmälert es Ihre Überschüsse, weil Sie diese Kosten nicht an den Mieter weitergeben dürfen.

Die Betriebskosten, die Sie von Ihrem Mieter erhalten, sind ein durchlaufender Posten. Wenn Sie eine Eigentumswohnung kaufen, sind diese im monatlichen „Hausgeld“ (oder „Wohngeld“) enthalten, das Sie an die WEG überweisen. Dazu gleich mehr.

Betriebskosten können Sie an den Mieter weitergeben. Darunter versteht man Kosten, die durch den laufenden Betrieb eines Gebäudes entstehen, z.B. Niederschlagswasser, Versicherungsprämien, Hausmeister oder die Wartung des Aufzugs, ebenso die Grundsteuer, um nur einige zu nennen. Es gibt viele weitere Betriebskostenarten. Welche Kosten Sie an den Mieter weitergeben dürfen, ist in der sog. BetrkVO (Betriebskostenverordnung) geregelt.

Reparaturen, Instandhaltung und Instandsetzung und Modernisierungsmaßnahmen sind jedoch keine Betriebskosten, ebenso wenig Verwaltungskosten, die Rücklage oder Kontoführungsgebühren. Ungeachtet der BetrKV, die eine gesetzliche Obergrenze darstellt, gelten die Regelungen des Mietvertrags. Wenn dort Befreiungen des Mieters oder Ausschlüsse bestimmter Betriebskosten ausgehandelt wurden, müssen Sie sich daran halten.

Betriebskosten sind zwar ein durchlaufender Posten, da Sie sie weitergeben können. Jedoch sind sie für Ihre Kalkulation wichtig, wenn der Mieter sie aus irgendwelchen Gründen nicht zahlt. Das gilt vor allem bei Leerstand. Wie auch bei der Kaltmiete müssen Sie sich überlegen, mit wie viel Leerstand Sie kalkulieren.

Sie finden die Höhe der früheren Betriebskosten in den alten WEG-Abrechnungen. Die sehen zwar bei jeder Hausverwaltung etwas anders aus, aber meistens sind sie als „[auf den Mieter] umlagefähige Kosten“ gekennzeichnet. Daneben gibt es noch die „Grundsteuer B“, die nicht über die WEG abgerechnet, sondern von Ihrem privaten Konto abgebucht wird. Auch diese kann auf den Mieter umgelegt werden.

Vorsicht Falle! Zwar muss der Mieter grundsätzlich alle Betriebskosten tragen. Jedoch können extrem hohe Kosten zu Diskussionen führen oder neue Mietinteressenten abschrecken. Hohe Betriebskosten können z.B. durch aufwändige Gebäudetechnik verursacht werden – oder durch hohe Heizkosten bei schlecht gedämmten Gebäuden. Das kann dazu führen, dass der Mieter den Mietvertrag gar nicht erst unterschreibt, siehe Artikel „Ältere Gebäude müssen keine schlechten Investitionsobjekte sein“.

Denken Sie auch daran: Sie müssen innerhalb von 12 Monaten nach Ende der Abrechnungsperiode (meist 31.12.) die Betriebskostenabrechnung vorlegen. Halten Sie diese Frist nicht ein, verlieren Sie den Anspruch auf die Nachzahlung des Mieters, während Sie ihm ein Guthaben dennoch auszahlen müssen.

Die Mieteinnahmen sind praktisch Ihre einzige Einnahmequelle aus der Wohnung. Abgesehen von Betriebskosten, die Sie aber nicht behalten, sondern als durchlaufender Posten zur Deckung laufender Kosten weitergeben.

Die Kaltmiete ist ausgesprochen wichtig, um die Kreditrate bezahlen zu können. Wie ermitteln Sie die Kaltmiete?

Fall 1: Die Wohnung ist vermietet und der Mieter möchte auch bleiben.

Wenn Sie nicht gerade Eigenbedarf geltend machen, um selbst dort zu wohnen, sind Sie an den bestehenden Mietvertraggebunden („Kauf bricht nicht Miete“, sagt § 566 BGB) und müssen ihn zu bestehenden Konditionen fortführen – abgesehen von Ihrem Recht auf Mieterhöhungen im Rahmen der gesetzlichen Bestimmungen. Oftmals sind die Mieten in solchen Wohnungen sehr niedrig, denn viele private Vermieter machen nur selten von einer Mieterhöhung gebrauch. Möglicherweise kaufen Sie eine Wohnung, in der seit 20 Jahren die Miete nicht mehr erhöht wurde.

Die aktuelle Miethöhe finden Sie im Mietvertrag. Sie haben Planungssicherheit und wissen, wie hoch Ihre monatlichen Einnahmen sind. Im Idealfall lassen Sie sich Kontoauszüge oder ähnliche Nachweise der Mietzahlung zeigen, oder lassen sich im Notarvertrag bestätigen, ob der Mieter bisher regelmäßig und pünktlich gezahlt hat.

Üblicherweise richtet man einen einzigen Dauerauftrag für (Kalt-) Miete und Nebenkosten ein. Entspricht die Höhe der Geldeingänge dem Mietvertrag? Wenn es Abweichungen gibt, müssen Sie klären, wie sich der Dauerauftrag aufteilt. Liegt eine Mieterhöhung oder eine Erhöhung der Betriebskosten-Vorauszahlung zugrunde? Denn nur die Kaltmiete dürfen Sie behalten. Wurde zwischenzeitlich die Miete erhöht, lassen Sie sich die entsprechenden Dokumente zeigen. Im Zweifelsfall kann der Mieter einwenden, es handele sich um eine höhere Betriebskostenvorauszahlung, die er über eine Abrechnung zurück bzw. abgerechnet haben möchte. Nur schriftlich vereinbarte Mieterhöhungen bleiben in Ihrer Tasche.

Rechnen Sie immer nur mit der IST-Miete.

Potenzielle Mieterhöhungen, die Sie selbst nach dem Kauf durchführen müssen, sollten Sie nicht einkalkulieren, denn Sie wissen nicht, ob sie durchsetzbar sind. Bei Neuvermietungen können Sie die aktuell mögliche Marktmiete verlangen, aber Bestandsmieten können Sie nur 20 Prozent in drei Jahren erhöhen (bzw. 15 Prozent bei Anwendbarkeit der Mietpreisbremse) – und auch nur, wenn die aktuelle Miete unterhalb des örtlichen Mietspiegels liegt. Da dieser auf vergangenheitsbezogenen Daten beruht, liegt er zum Teil sehr weit unterhalb der Miete, die Sie bei einer Neuvermietung verlangen können bzw. die Sie in Wohnungsinseraten im Netz finden.

Wenn der Mieter einen Teil seiner Miete wegen (tatsächlicher oder behaupteter) Mängel einbehält, sollten Sie das unbedingt wissen, bevor Sie zum Notar gehen – und in Ihrer Kalkulation nur die tatsächlich gezahlte Miete einkalkulieren.

Wenn die Miete nicht ganz so hoch ist, können Sie das auch als Argument für die Kaufpreisverhandlung nutzen. Denn der Verkäufer hätte sie ja ansonsten auch erhöhen können, oder?

Foto: Stephan Walochnik

Fall 2: Die Wohnung wird unvermietet verkauft.

Eine unvermietete Wohnung ist für Kapitalanleger das Beste, weil Sie die Wohnung direkt renovieren und neu vermieten können, um direkt die aktuelle Marktmiete zu verlangen. Sie sind nicht an die 15- oder 20-Prozent-Grenze von Mieterhöhungen gebunden.

Sie haben dann zwar keine Vergangenheitsdaten, mit denen Sie die zukünftigen Mieteinnahmen verlässlich schätzen können, aber Sie können die Angebote auf den gängigen Online-Portalen sichten. Die Wohnungen sollten allerdings auch vergleichbar sein. Lage, Ausstattung, Qualität, Aussicht usw. sollten halbwegs ähnlich sein.

Am besten schauen Sie mit der Umkreissuche, welche ähnlichen Wohnungen momentan zur Vermietung angeboten werden und wie dort die Kaltmiete pro Quadratmeter ist. Diese Zahl können Sie dann auf Ihre Wohnung umrechnen. Denken Sie daran, dass Sie nach der Kaltmiete ohne Heiz- und Betriebskosten suchen!

Mietentwicklung

Bei der Verhandlung des Kaufpreises sollten Sie nur von der aktuell erzielten Ist-Miete ausgehen, aber trotzdem sollten Sie für sich einkalkulieren, dass sich die Mieten im Laufe der Jahre mit der Inflation nach oben entwickeln werden. Vor allem bei der aktuellen Wohnungsnot in Deutschland werden Mietpreise steigen. Setzen Sie die Steigerungen aber nicht zu hoch an. Vielleicht rechnen Sie mit zwei Prozent, das ist das Inflationsziel der EZB.

Bei einem Objekt in einer guten Lage und in gutem Zustand können Sie vielleicht in Kauf nehmen, anfangs sogar ein kleines Minus zu machen, wenn Sie sich sicher sind, dass dieses in einigen Jahren durch Mietsteigerungen überkompensiert wird. Achten Sie aber unbedingt darauf, wo der Mietspiegel gerade steht, damit Sie nicht ein langfristiges Mietverhältnis eingehen und dann bei der Mieterhöhung an gesetzliche Obergrenzen stoßen, die Sie nicht eingerechnet haben.

Leerstand?

Zum Schluss müssen Sie noch überlegen, ob und mit wie vielen Monaten Leerstand pro Jahr Sie kalkulieren. Bei einem langfristigen Mietverhältnis in einem voll vermieteten Haus dürften Sie nicht allzu viele Probleme haben.

In Düsseldorf und Umgebung – und an vielen anderen Orten – herrscht derzeit (2025) große Wohnungsnot. Es gibt viel mehr Nachfrage als Wohnungsangebot. Aber es gibt vielleicht auch andere Gegenden, in denen die Bevölkerungsentwicklung rückläufig ist. Hier sollten Sie natürlich entsprechend kalkulieren. In solchen Fällen sollten Sie auch potenzielle Leerstände einkalkulieren. Vielleicht rechnen Sie mit einem halben Monat Leerstand pro Jahr, also mit 11,5 Monatsmieten. Passt diese Zahl zu Ihrer Situation – und vor allem zu Ihrer Gegend? In einer strukturschwachen Region mit viel Wegzug sind vielleicht zwei Monatsmieten angebracht, während Sie in Metropolregionen wie München, Düsseldorf, Hamburg oder Köln aufgrund der enormen Nachfrage mit keinerlei Leerstand rechnen müssen. Neuvermietungen sind dort im Moment überhaupt kein Problem.

Wie auch bei vielen anderen Aspekten gilt auch beim Leerstand: Bitte überanalysieren Sie nicht, weil Sie ansonsten niemals eine Wohnung kaufen werden. Eine gute Wohnung wird sich auch immer wieder gut vermieten lassen.

Foto: Stephan Walochnik

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.