Der Albtraum eines jeden Wohnungseigentümers: Eine Sonderzahlung, genannt „Sonderumlage“, die meistens vom Verwalter erhoben werden muss, wenn das Geld der WEG nicht ausreicht, um eine kurzfristige Baumaßnahme zu bezahlen, z.B. die Sanierung von Balkonen, den Austausch der Heizung oder die Wärmedämmung des Gebäudes. Erfahrungsgemäß ist eine Sonderumlage fast immer vermeidbar, wenn vernünftig gehaushaltet und bei absehbaren Schäden nicht weggesehen wurde.

Ebenso wenig, wie man versuchen sollte, die Rücklage auf den Pfennig genau zu prognostizieren, sollte man sich auch nicht kaputtsparen, weil man sonst kein Geld hat, wenn man es braucht.

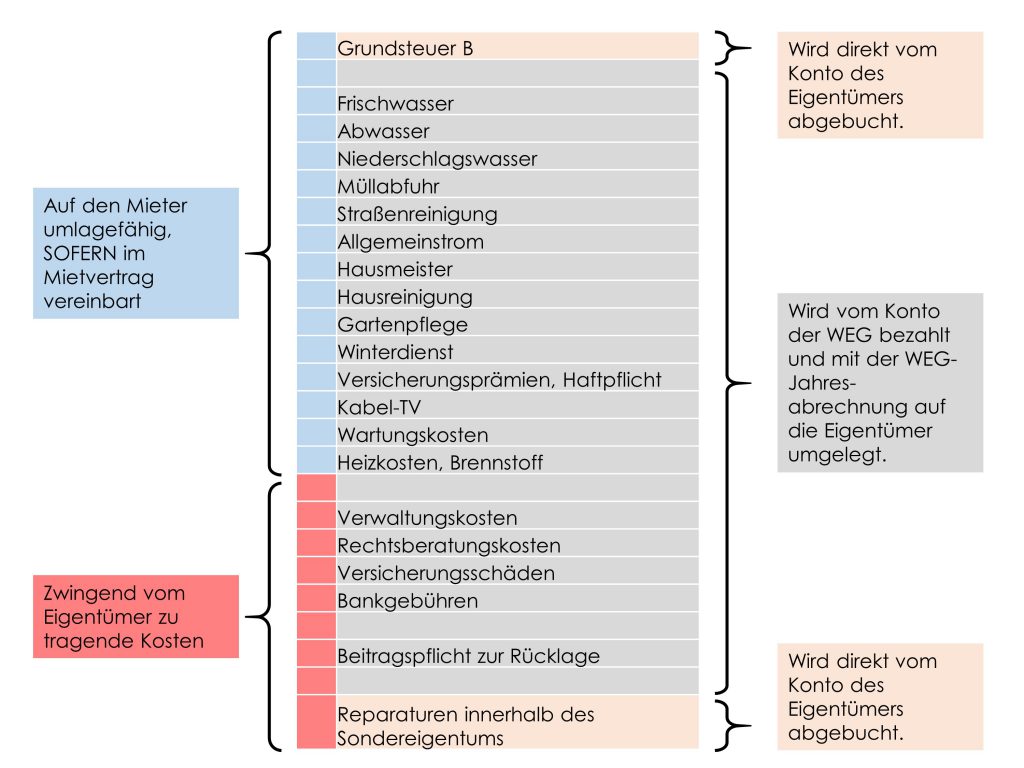

Aber von vorn: Der Hausverwalter stellt (hoffentlich) am Anfang des Jahres einen Wirtschaftsplan auf. Also eine Prognose der voraussichtlichen Ausgaben, aus denen sich Ihre monatlichen Hausgeldvorschüsse berechnen.

Es kann sein, dass der Verwalter die Kostenprognose zu niedrig angesetzt hat, aus welchen Gründen auch immer. Die Vorauszahlungen von Ihnen und Ihren Miteigentümern reichen dann nicht aus, um den tatsächlichen Finanzbedarf zu decken. Auf dem WEG-Konto ist zu wenig Geld, um alle nötigen Ausgaben zu decken, angefangen bei den Frischwassergebühren über die Hausmeisterkosten bis hin zu beschlossenen Instandhaltungsmaßnahmen. Nun ist zu wenig Geld da und der Verwalter kann fällige Rechnungen nicht bezahlen oder beschlossene Handwerkerangebote nicht beauftragen? Ihm bleibt nichts anderes übrig, als die Eigentümer kurzfristig um eine Sonderzahlung zu bitten. Man nennt sie Sonderumlage und „bitten“ ist vielleicht das falsche Wort – sie muss formgerecht auf einer Eigentümerversammlung oder per Umlaufbeschluss beschlossen werden. Der Verwalter ist aber nicht Ihr Bittsteller. Er hat die Aufgabe, im Namen aller Wohnungseigentümer die Rechnungen zu bezahlen, um z.B. Mahngebühren oder Schlimmeres zu vermeiden.

Warum kann es überhaupt so weit kommen? Hintergrund von Sonderumlagen sind Liquiditätsschwierigkeiten, entweder durch Zahlungsausfall einzelner Eigentümer – oder durch akute und „unvorhersehbare“ Erhaltungsmaßnahmen – und praktisch nur, wenn gleichzeitig die Rücklage leer ist.

Der Zahlungsausfall einzelner Eigentümer ist meiner Erfahrung nach ein untergeordnetes Problem. Erstens, weil nur ein kleiner Anteil der Hausgelder nicht erbracht wird. Es kommt natürlich auf die Größe der WEG an. Zweitens hat die WEG einen Anspruch auf die Wohnung des säumigen Zahlers als „Kredit“-Sicherheit und könnte sie versteigern lassen, wenn der Zahlungsausfall länger andauert. Natürlich löst das das Problem nicht über Nacht.

Viel häufiger kommt es aber vor, dass eine bestimmte Reparaturmaßnahme nicht mehr länger aufgeschoben werden kann und hierfür das Geld fehlt. Das ist das eigentliche Problem: Manche Eigentümergemeinschaften sind zu sehr mit sich selbst beschäftigt. Eine langfristige Instandhaltungsplanung gibt es in vielen WEGs gar nicht. Manche Eigentümer lehnen diese Planung aus Sparsamkeit oder Geldnot ab, man müsste schließlich einen Architekten oder Bauplaner beauftragen, sich intensiv mit den Gewerken des Gebäudes auseinanderzusetzen, was oftmals auch zu viel des Guten ist. Anderen Eigentümern ist gar nicht klar, welche Folgekosten durch Instandhaltungen im Laufe der Lebensdauer eines Gebäudes auf sie zukommen und die Notwendigkeit wird unterbewertet. Oft fehlt es der Hausverwaltung auch einfach an zeitlicher Kapazität, sich mit dem Thema auseinanderzusetzen.

Aber eine detaillierte Instandhaltungsplanung muss auch gar nicht zwangsläufig gemacht werden. Viele Gewerke wie Aufzug, Dach oder Heizung haben eine wirklich lange Lebensdauer. Und wenn eine Instandhaltung ansteht, erkennt man das meist schon viele Jahre vorher – wenn man nicht wegschaut und das Thema ignoriert. Das ist der Punkt. Sobald die Heizung immer öfters Störungen verursacht oder der Aufzug ständig ausfällt, sollte man anfangen zu sparen, aber viel zu oft wird stattdessen weggesehen.

Es kann auch vorkommen, dass Eigentümergemeinschaften, die überwiegend aus Kapitalanlegern bestehen, jahrelang an der Zuführung zur Rücklage sparen – und damit an der falschen Stelle. Die kurzsichtige Idee, die „Rendite zu optimieren“, indem man „im Moment“ eine niedrigere Rücklage in Kauf nimmt, geht nicht auf. Spätestens, wenn eine Wohnung verkauft werden soll, kommt das böse Erwachen. Viele Käufer merken schnell, in welchem Zustand das Haus ist. Wenn dann keine Rücklage vorhanden ist, war es das mit dem hohen Verkaufspreis und das Vertrauen der Kaufinteressenten geht verloren.

Kurzsichtige Eigentümergemeinschaften flicken lieber offensichtliche Symptome oder führen nur akut notwendige Reparaturen aus. Sie übersehen dabei, dass die Bausubstanz immer schlechter wird, wenn man sie nicht regelmäßig instand hält. Dabei sind regelmäßige Instandhaltungen die Grundlage für langfristige Wertsteigerungen.

Diese Art vermeintlicher Liquiditätsschonung bringt langfristig nichts als Wertminderungen und Substanzschäden. Es kommt, wie es kommen muss: Anstelle von „Renditeoptimierung“ kommt es zur finanziellen Katastrophe. Ein heruntergekommenes und schlecht gepflegtes Gebäude verschlechtert Ihre Verhandlungsposition gegenüber Kaufinteressenten oder potentiellen Mietern.

Wie viel Geld „angemessen“ ist und jährlich ins Sparschwein gehen sollte, ist gesetzlich nicht geregelt. Der Instandhaltungsbedarf hängt einfach zu stark von gebäudeindividuellen Faktoren ab. Wie eingangs erwähnt, sind diese oft sehr schwer zu ermitteln und man sollte es mit der Wahrsagerei nicht zu sehr übertreiben. Eine Instandhaltungsplanung stattdessen ganz zu unterlassen, ist aber mehr als fahrlässig. Leider werden in WEGs größere Maßnahmen häufig – zwangsläufig – als Ad-hoc-Aktionen vorgenommen, wenn es schon fast zu spät ist. Erst wenn das Kind schon in den Brunnen gefallen ist, gibt es auf der Eigentümerversammlung die erforderliche Mehrheit. Das Zusammenspiel aus fehlender Planung, einer knappen Rücklage und „unerwartet“auftretendemInstandhaltungsbedarf kann zu finanziellen Engpässen führen. Dann wird oft eine Sonderumlage fällig, die in vielen Fällen hätte vermieden werden können.