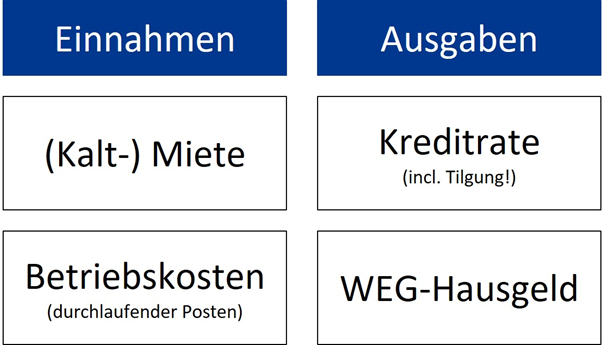

Und die Betriebskosten? Man könnte es sich einfach machen und sagen, dass der umlagefähige Teil vom WEG-Hausgeld durch die Betriebskosten des Mieters gedeckt wird und somit ein durchlaufender Posten ist. Das ist auch aus juristischer Sicht richtig. Aber wer soll das bezahlen? Zu den (umlagefähigen) Betriebskosten gehört u.a. die Grundsteuer B und die Heizkosten. Die Heizkosten machen täglich Schlagzeilen und die Grundsteuer wird sich mit der Reform im Jahr 2025 ändern – die künftige Höhe ist bisher noch unabsehbar.

Nach gesetzlicher Lage muss der Mieter alle Betriebskosten, einschließlich Grundsteuer, Heizkosten etc. bezahlen. An dieser Aussage hat sich nichts geändert.

Die Nebenkosten werden erst dann zum Problem, wenn der Mieter mit seinem Einkommen an gewisse Obergrenzen stößt.

Wenn Sie als Vermieter nicht gerade im Luxussegment unterwegs sind, sondern eine ganz normale Eigentumswohnung vermieten, können Sie damit rechnen, dass Ihre Klientel monatlich ein bestimmtes Haushaltsnettoeinkommen zur Verfügung hat. Vor allem in Zeiten von Rekordinflation müssen Ihre Mieter rechnen, wie viel Geld nach tanken, essen und trinken übrig bleibt. Steigende Heizkosten und unkalkulierbare Grundsteuern tun ihr übriges.

Wenn Ihre Wohnung bereits vermietet ist, können Sie die Preissteigerungen bei den Heizkosten natürlich ganz einfach an den Mieter weitergegeben, was eine Zeit lang auch gut geht. Wenn Sie aber Ihre Eigentumswohnung nach dem Erwerb erst vermieten müssen, werden Sie erleben, dass auch der potentielle Mieter seine Überlegungen anstellen wird. Je nach Lebenssituation kann es sein, dass ein Mieter sich Wohnung und Nebenkosten aufgrund höherer Grundsteuer und Heizkosten einfach nicht mehr leisten kann und gezwungenermaßen eine kleinere Wohnung anmieten wird. Sie haben das Nachsehen, wenn Ihre Wohnung zwar schön ist, aber als 70er-Jahre-Wohnung altersentsprechend gedämmt ist und vielleicht noch nicht mal über einen Balkon verfügt, wird das sich besonders stark auswirken. Es kann jedenfalls sein, dass aufgrund der (erwarteten) Nebenkosten die Interessenten ausbleiben. Und bei Leerstand müssen schließlich alle Nebenkosten von Ihnen allein getragen werden.

Damit möchte ich nicht sagen, dass Neubauwohnungen per se bessere Investitionsobjekte sind. Oftmals sind sie das nicht, weil moderne Aufzugs- und Brandschutztechnik in Neubauten oft zu einer ungeahnten Kostenexplosion führt. (Siehe Artikel „Ältere Gebäude müssen keine schlechten Investitionsobjekte sein – im Gegenteil“.) Aber bitte bedenken Sie, dass auch die Mieter derzeit sehr verunsichert sind und sich so ihre Gedanken machen.

Während Sie die Grundsteuer noch gar nicht quantifizieren können, können Sie die Heizkosten schnell prognostizieren. Lassen Sie sich die Abrechnung zeigen und notieren Sie die Heizkosten des letzten Jahres. Fragen Sie, welcher kWh-Preis zugrunde lag – und welcher für die WEG aktuell gilt. Die Umrechnung ist einfacher Dreisatz.

Beispiel:

Ich kenne Eigentümergemeinschaften in Düsseldorf, bei denen die Stadtwerke den früheren Gaspreis (rund 6 Cent) auf 9 bis 14 Cent pro kWh angehoben haben. Hier wurden Bestandskunden also sehr loyal behandelt – da gibt es nämlich ganz andere Werte. Auf Verifox und Check24 findet man jedenfalls für Neuverträge nur noch Preise von 33 Cent pro kWh (Stand Oktober 2022). Im o.g. Beispiel könnten Sie die Heizkosten des Vorjahres einfach geteilt durch 6 multipliziert mit 9 bis 14 umrechnen. Schon haben Sie eine Prognose zu den Heizkosten. Weil die Preise für Bestandskunden sich sehr individuell verändert haben, führt kein Weg daran vorbei, die Hausverwaltung nach dem Tarif zu fragen.

Bei der Berechnung sollten Sie also auf jeden Fall bedenken, dass Miete plus Betriebskosten einen bestimmten Betrag nicht überschreiten, damit Sie überhaupt noch Mieter finden. Bei der Wohnungssuche haben die Leute immer die Möglichkeit, entweder auf Neubau oder auf eine kleinere Wohnung auszuweichen. Bei den gestiegenen Kosten würde es jedenfalls keinen Sinn ergeben, eine 60er-Jahre-Wohnung mit 100 qm ohne Balkon für 2.000 EUR warm anzubieten. Ihnen bleiben sonst die Mieter aus.

Zusammen mit der höheren Rate an die Bank bergen auch die Betriebskosten gewisse Risikofaktoren, die Sie ebenfalls einkalkulieren müssen, auch wenn Sie die Wohnung derzeit zu einem vermeintlichen „Schnäppchenpreis“ bekommen. Auch hier sollten Sie die Rechnung transparent machen, um den Verkäufer von der neuen Wertigkeit seiner Wohnung zu überzeugen.

Leider muss ich Sie enttäuschen, wenn Sie glauben, dass der Herr Professor ja eine ganz andere Ausgangssituation hat als Sie selbst. Ganz im Gegenteil. Ich bin nicht von Beginn an mit Immobilien groß durchgestartet – und auch nicht gerade in finanziell privilegierten Verhältnissen aufgewachsen. Viele Jahre war es um meine Finanzen wirklich nicht allzu gut bestellt, wie bei vielen Menschen. Aber immerhin hatte ich neben der Selbständigkeit immer eine Festanstellung, wenn auch Teilzeit. Und so waren meine finanziellen Verhältnisse durchschnittlich genug, dass es für einen Kredit gereicht hat. Und zum Glück gibt es Banken, deren Geschäft es bekanntlich ist, einem Geld zu leihen, um sich davon Eigentumswohnungen zu kaufen.

Weil ich zu meinen eigenen Immobilieninvestitionen die meisten und besten Daten habe, möchte ich Ihnen das Prinzip des Vermögensaufbaus anhand meiner eigenen Objekte näherbringen.

Im Jahr 2007 war ich 23 Jahre alt und bin zur Bank gegangen, um meine erste eigene Wohnung in Grevenbroich zu kaufen. (Sie kostete 78.000 EUR und ich habe sie 2020 für 185.000 EUR verkauft.) Im Jahr 2010 folgte die zweite, dann kam eine längere Pause, 2015 die dritte, 2020 die vierte und 2021 die fünfte, 2024 folgten die sechste, siebte, achte und das erste Mehrfamilienhaus. Wohnung Nummer eins und fünf habe ich inzwischen wieder verkauft, eine davon mit großem Gewinn, die andere mit großem Verlust, aber das ist eine andere Geschichte mit vielen Besonderheiten, die in dieser Form selten vorkommen. Dafür habe ich Wohnung Nummer zwei (, die hier noch in der Tabelle enthalten ist,) inzwischen ebenfalls mit einem großen, steuerfreien Gewinn verkauft.

Nachfolgend finden Sie die Liste der Wohnungen, die ich aktuell, im Jahr 2025, besitze. Den Mietern und Miteigentümern zuliebe sind die Daten zensiert. Nach meiner Erfahrung ist es interessanterweise einfacher, einen Kredit zu bekommen, je mehr Immobilien und Schulden Sie bereits besitzen.

Adresse

Kaufpreis (Jahr)

Restschuld heute (2025)

Wann abbezahlt?

Geschätzter akt. Wert

B** Straße Düsseldorf

54.000 EUR (2010)

-34.432 EUR

2038

144.900 EUR

M** Weg Kaarst

85.000 EUR (2015)

-58.619 EUR

2035

195.390 EUR

H**straße Mönchengladbach

106.500 EUR (2020)

-104.672 EUR

2047

167.925 EUR

He**-Straße Viersen

110.000 EUR (2024)

-108.500 EUR

2054

110.000 EUR

B**weg Viersen (MFH)

545.000 EUR (2024)

-540.000 EUR

2054

545.000 EUR

V**-Straße 11 Kempen

171.000 EUR (2024)

-168.741 EUR

2054

171.000 EUR

V**-Straße 3 Kempen

160.000 EUR (2024)

-167.500 EUR

2054

160.000 EUR

Weinberg, Neumagen-Dhron

4.000 EUR (2023)

0 EUR

2023

4.000 EUR

Summe:

1.235.500 EUR

-1.182.464EUR

1.498.215EUR

Vermögen heute:

315.751 EUR

Die geschätzten aktuellen Werte stammen aus einer Hochrechnung von Quadratmeterpreisen, die ich im Jahr 2024 auf Immowelt nachgeschlagen habe.

Und jetzt denken wir mal 30 Jahre weiter. Der längste Kredit läuft noch bis 2054. Dann bin ich 70 Jahre alt. Vielleicht habe ich eine zu lange Pause gemacht oder bin ein Spätzünder? Kann sein. Aber 70 Jahre Lebensalter wird bis dahin dem gesetzlichen Renteneintrittsalter entsprechen. Zu diesem Zeitpunkt ist der letzte Kredit abbezahlt. Restschuld: Null. Da ist sie: Meine erste Million! Naja, um genau zu sein, wären es sogar anderthalb Millionen Euro. Zur Erinnerung: Wir sprechen von Objekten, deren Kaufpreise nicht aus meiner Tasche, sondern per Bankkredit bezahlt worden sind. Es sind Immobilien, die sich vollständig selbst tragen, und für die ich – im Gegensatz zu Lebensversicherungen oder Aktiensparplänen – keinerlei monatliche Rate entrichten muss.

Spätestens, wenn ich 70 Jahre alt bin, haben meine Mieter die Wohnungen für mich abbezahlt. Selbst dann, wenn ich bis dahin keinen monatlichen Überschuss erwirtschaften würde, und selbst wenn Mieten und Immobilienpreise von jetzt an 30 Jahre lang nie wieder steigen würden – was ja Unsinn ist.

Wo wir beim nächsten Thema sind: Wir haben bisher keinerlei Wertsteigerung der Immobilienpreise berechnet! Gehen wir nun also einen Schritt weiter: Was würde passieren, wenn bei einer nur sehr geringen Wertsteigerung einfach nur die Kredite von den Mietern abbezahlt würden?

Gehen wir davon aus, dass die Immobilien im Laufe der Jahre bis zu meinem Renteneintritt eine moderate Wertsteigerung von 2,5% pro Jahr erfahren werden, ausgehend von Kaufpreis und Kaufjahr, kontinuierlich fortgesetzt bis ins Jahr 2054, wenn der letzte Kredit abbezahlt ist. Berechnen wir im nächsten Schritt diese jährliche Steigerung der Immobilienwerte. Ausgehend von einer jährlichen Wertsteigerung von 2,5% sieht meine Vermögensliste im Jahr 2054 wie in der folgenden Tabelle dargestellt aus:

Adresse

Wert im Jahr 2054 (2,5 % Steigerung p.a.)

Restschuld (2054)

B** Straße Düsseldorf

160.045 EUR

0,00 EUR

M** Weg Kaarst

222.663 EUR

0,00 EUR

H**straße Mönchengladbach

246.581 EUR

0,00 EUR

He**-Straße Viersen

230.732 EUR

0,00 EUR

B**weg Viersen (MFH)

1.143.174 EUR

0,00 EUR

V**-Straße 11 Kempen

358.684 EUR

0,00 EUR

V**-Straße 11 Kempen

335.610 EUR

0,00 EUR

Weinberg

8.600 EUR

0,00 EUR

Summe Vermögen 2054:

2.706.092EUR

0,00 EUR

Wir schreiben das Jahr 2054. Meine Mieter haben über die Jahre eine Million Euro Schulden für mich zurückbezahlt, haben auch die Zinsen getragen und ich habe durch eine moderate Wertsteigerung von nur 2,5% pro Jahr weitere 1,5 Millionen Euro dazugewonnen. So sind aus meiner ersten Million nun fast drei Millionen geworden.Das ist dieSumme der Werte meiner Immobilien im Jahr 2054 unter den oben genannten Voraussetzungen. Und was habe ich dafür bezahlt? Nichts.

An dieser Stelle eine wichtige Anmerkung: Wenn Sie eine Immobilie kaufen, fallen neben dem Kaufpreis auch Erwerbsnebenkosten an. Diese Kosten müssen auch bezahlt werden und werden von manchen Banken nicht mitfinanziert. Erwerbsnebenkosten sind Transaktionskosten, die bei einem Verkauf meist vom Käufer getragen werden. In Nordrhein-Westfalen bestehen diese aus etwa 1,5% Notar- und Grundbuchkosten, 6,5% Grunderwerbsteuer und ggfs. 3,57% Maklergebühren. In Summe etwa 12%.

Bei manchen meiner Immobilien war eine Finanzierung incl. dieser Erwerbsnebenkosten nicht (vollständig) möglich. So habe ich im Durchschnitt vielleicht 5% Erwerbsnebenkosten aus eigener Tasche bezahlt. Bevor Sie wieder mit großen Zahlen rechnen, denken Sie bitte daran: Es geht auch eine Nummer kleiner: Sie haben gesehen, dass Sie gar nicht so viele Immobilien benötigen, um im Rentenalter Ihre erste Million zu erreichen. Drei Eigentumswohnungen könnten reichen. Somit ist auch deutlich weniger Eigenkapital nötig als in meinem Beispiel. Zudem sind viele Banken bereit, zumindest 105% des Kaufpreises zu finanzieren.

Sie sehen schnell, dass es wirklich jeder schaffen kann, sich mit wenigen Eigentumswohnungen ein finanzielles Polster anzusparen, wenn man nur rechtzeitig anfängt zu investieren und die Eigentumswohnungen für sich laufen lässt.

Viele wichtige Faktoren sind in dieser Rechnung gar nicht berücksichtigt. Wertsteigerungen bei Immobilien können weit höher ausfallen, als sie hier angesetzt sind – und normalerweise schafft man es auch, im Laufe der Jahre die Miete ein wenig zu erhöhen, damit man auch weit vor dem Renteneintrittsalter einen monatlichen Überschuss erwirtschaftet. Diesen kann man wiederum verzinslich anlegen – bspw. in Aktien oder als Eigenkapital für den Kauf weiterer Immobilien.

Mieterhöhungen wurden in dieser Tabelle komplett außer Acht gelassen, ebenso Instandhaltungen und steuerliche Vorteile, die z.B. aus Abschreibungen resultieren. Aber selbst, wenn man das alles nicht macht, sind allein die Immobilienwerte Ihre sichere Fahrkarte zu einem finanziell sehr beruhigten Ruhestand.

Fun-Fact: Als ich die Tabelle ursprünglich erstellt habe, wollte ich zuerst nur 1,5% Wertsteigerung pro Jahr annehmen. Diese Werte hatten die Immobilien aber bereits bis heute (2025) und nicht bis 2054 erreicht, daher musste ich aus 1,5% nun 2,5% machen, um keine Abwertung zu erreichen.

Fun-Fact Nummer zwei: Im Jahr 2025 habe ich die Wohnung auf der B**straße in Düsseldorf für 150.000 EUR verkauft, obwohl sie erst im Jahr 2054 einen Wert von 160.000 EUR erreichen sollte. Die Tabelle aktualisiere ich später.

Fun-Fact Nummer drei: Wie die 2025er Werte in der Tabelle oben zeigen, ist ein Teil der 2054er-Wertsteigerungen bereits 2025 eingetreten. Aber das blenden wir mal aus. Wir rechnen mit kaufmännischer Vorsicht.

Zum Schluss möchte ich Ihnen noch zeigen, welche Mieteinnahmen die abbezahlten Immobilien einbringen – einmal nach heutigem Stand ohne Mieterhöhungen und einmal bei Annahme von sehr moderaten 1,5% Mieterhöhungen p.a.

Anmerkung: Gesetzlich sind Mieterhöhungen auf 20% bzw. 15% in 3 Jahren begrenzt. Zudem darf der örtliche Mietspiegel bei Mieterhöhung (im Rahmen eines bestehenden Mietvertrags) nicht überschritten werden.

Adresse

monatl. Kaltmiete aktuell

monatl. Kaltmiete (2054) bei 1,5 % Steigerung p.a.

B** Straße Düsseldorf

546 EUR

1.051 EUR

M** Weg Kaarst

489 EUR

873 EUR

H**straße Mönchengladbach

603 EUR

1.000 EUR

He**-Straße Viersen

516 EUR

806 EUR

B**weg Viersen (MFH)

2.807 EUR

4.387 EUR

V**-Straße 11 Kempen

1.349 EUR

2.108 EUR

V**-Straße 3 Kempen

829 EUR

1.296 EUR

Weinberg

8 EUR

13 EUR

Summe:

7.147 EUR

11.538EUR

Seien es nun 7.000 oder 11.000 EUR – von diesen Einnahmen werden ab 2054 keine Kreditraten mehr abgezogen, weil die Immobilien abbezahlt sind. Es verbleibt ein hohes passives Einkommen, das die gesetzliche Rente in den Schatten stellt.

Bitte bedenken Sie, dass Sie auf die Einnahmen aus Vermietung und Verpachtung noch Einkommensteuer bezahlen müssen. Sie können jedoch Werbungskosten wie die Fahrten zum Objekt, Verwaltungskosten, Reparaturen oder die Abschreibung steuerlich geltend machen, um die Steuerlast zu senken.

Auch wenn keine Bankrate mehr fließt, müssen Sie die Immobilien natürlich noch instand halten, wenn Reparaturbedarf besteht, was Sie wiederum von der Steuer abziehen können. Trotzdem finde ich, immer noch sehr gut davon leben kann, selbst wenn man davon ausgeht, dass sich die Überschüsse durch solche Dinge halbieren würden. Schauen Sie mal auf Ihren Rentenbescheid. Wer bekommt 5.000 EUR Rente?

Da ich 14 Jahre lang als Wertpapierhändler gearbeitet habe, kenne ich die Diskussionen um den Vergleich beider Assetklassen nur zu gut. Beide Seiten haben hervorragende Argumente, jedoch überwiegen meiner Meinung nach die Vorteile von Immobilien ganz klar. Dennoch sind Sie gut beraten, bei Ihrer Altersvorsorge im Sinne der Risikostreuung auch einen Teil auf Aktien zu setzen.

Was ist für die einzelnen Anlageklassen typisch?

Mit einer Aktie kaufen Sie Bruchteilseigentum eines Unternehmens. Sie sind jetzt Miteigentümer an einem Unternehmen, entsprechend Ihrem Anteil steht Ihnen ein gewisser Prozentsatz (besser: Promillesatz) des Jahresgewinns zu, der entweder als Dividendenzahlung auf Ihr Konto ausgeschüttet oder ins Unternehmen reinvestiert wird. Sie können die erwartete Dividende zu dem Kurs ins Verhältnis setzen, zu dem Sie die Aktie gekauft haben. Das Ergebnis nennt man Dividendenrendite. Sie sehen, wie viel „Zinsen“ Ihnen diese Anlage (momentan) bringt. Wenn Sie eine Aktie für 100 EUR kaufen und sie jährlich 5 EUR Dividende bringt, beträgt Ihre Dividendenrendite (vor Steuern) 5%.

Mit einer Eigentumswohnung kaufen Sie erstens Bruchteilseigentum am Gemeinschaftseigentum eines Mehrfamilienhauses (Dach, Treppenhaus, Aufzug, Heizung,…). Zweitens kaufen Sie Sondereigentum, d.h. das alleinige Nutzungsrecht an der Innenseite Ihrer Wohnung.

Weder Fenster, Außenfassade noch Wohnungstüre Ihrer Eigentumswohnung gehören Ihnen alleine, das ist alles Gemeinschaftseigentum. Sie besitzen daran einen prozentualen Anteil, wie auch alle anderen Wohnungseigentümer.

Wo ist die Dividende bei Eigentumswohnungen? Sie setzt sich wie folgt zusammen (im Detail werden wir später noch darauf eingehen):

+ Mieteinnahmen

– Kreditrate (Zins und Tilgung)

– Reparaturen

– Verwaltungskosten

– weitere nicht umlagefähige Nebenkosten

= Überschuss

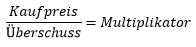

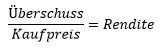

Die Mieteinnahmen sind bei vermieteten Eigentumswohnungen die einzige Einnahmequelle. Davon müssen Sie Kredit-, Reparatur- und Verwaltungskosten abziehen, ebenso alle übrigen Kosten, die Sie nicht auf den Mieter abwälzen können. Diesen Überschuss können Sie ins Verhältnis zum Kaufpreis setzen, wie Sie es mit der Dividende bei Aktien tun. So wissen Sie, welche „Verzinsung“ Sie erwirtschaftet haben. Dieses Verhältnis wird oft aus zwei Blickwinkeln betrachtet, wobei es sich einfach um den gegenseitigen Kehrwert handelt: Den Multiplikator und die Rendite.

und

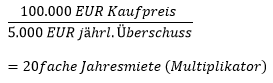

Kaufmännisch rechnet man meistens mit der Rendite, während Makler oftmals den Multiplikator angeben, den man auch als Vervielfältiger oder „das x-fache“ nennt. Ein Beispiel: Der Kauf einer Eigentumswohnung für 100.000 EUR mit einem Überschuss von 5.000 EUR p.a.

und

Wie werden die beiden Assets finanziert?

Eigentumswohnungen kauft man meistens (fast) vollständig kreditfinanziert. Die Bank bezahlt den Kaufpreis. Die Mieter wiederum zahlen den Kredit zurück. Und Sie besitzen die Immobilie und bekommen die Überschüsse und Verkaufserlöse.

Mit der Kreditfinanzierung setzen Sie Kapital ein, das Ihnen gar nicht gehört. Man spricht von einem Hebeleffekt. Diese Möglichkeit steht Ihnen bei Aktien für gewöhnlich nicht zur Verfügung. Grundsätzlich können Sie in Aktien nur Beträge investieren, die Sie auf dem Konto haben. Theoretisch kann man auch Aktien kreditfinanzieren. Beim Aktienkauf auf Pump spricht man vom „Lombardkredit“. Aber dieser ist nicht besonders verbreitet. Wenn die Aktienkurse fallen, zieht die Bank solch einen Kredit schnell zurück oder fordert zusätzliche Sicherheiten, die man besonders in solchen Marktphasen selten hat. Andernfalls werden die Aktien (teilweise) zwangsverkauft. Das kann bei Aktien schnell gehen, weil deren Kurse täglich festgestellt werden und mitunter erheblichen Schwankungen unterliegen, die es in dieser Extremform bei Immobilien normalerweise nicht gibt.

Wie viel Geld haben Sie für Ihre Immobilien bezahlt?

Sie selbst habenüblicherweisegar nichtsbezahlt.Odervielleicht 5% Erwerbsnebenkosten. Davon abgesehen werdenImmobilien durch fremdes Geld finanziert (Bank), und die Verbindlichkeitenwerden von fremden Leuten zurückgezahlt (Mieter). Wenn Sie in Eigentumswohnungen investieren, müssen Sie keinen monatlichen Betrag und keine Rate selbst aufbringen. Üblicherweise bekommen Sie einen Überschuss – und ggfs. auch noch Steuervorteile.

Der Vergleich als Beispiel:

Den Hebeleffekt der Kreditfinanzierung können Sie am besten am Vergleich erkennen, eine Eigentumswohnung oder eine Rentenversicherung bzw. einen Aktiensparplan anzulegen:

Sie kaufen eine Wohnung für 100.000 EUR ohne Anzahlung. Sie wird 30 Jahre lang von (ggfs. wechselnden) Mietern abbezahlt. Das Objekt ist vollständig kreditfinanziert. Im vereinfachten Beispiel gibt es 30 Jahre lang weder Mieterhöhungen noch Wertsteigerungen. Ihr monatlicher Überschuss: Plus minus null. Anschließend gehört die Wohnung Ihnen. Geschenkte 100.000 EUR mit null Euro Eigenkapital.

Nun legen Sie einen Aktiensparplan an, der vereinfacht gerechnet jährlich mit 5% verzinst wird. Sie möchten ebenfalls nach 30 Jahren 100.000 EUR besitzen. Sie müssten Monat für Monat 119,50 EUR selbst aufbringen, da es ja keinen Mieter gibt, und diesen Betrag fortwährend an das Institut überweisen. Ihre jährliche Sparrate beträgt demnach 1.434 EUR, um nach 30 Jahren auf 100.000 EUR zu kommen.

Womit wir beim Risiko wären:

Bei Eigentumswohnungen liegen die Risiken in Lage und Wohnungseigentümergemeinschaft. Wenn die Lage sich verschlechtert, können Sie die Wohnung nur noch zu schlechteren Konditionen vermieten (oder verkaufen) und damit ist Ihre Wohnung weniger wert. Sie können die Wohnung nicht von ihrem Standort wegbewegen. Denken Sie an schlimme Beispiele wie Duisburg-Marxloh oder Köln-Chorweiler. Diese Stadtteile haben sich in den letzten Jahrzehnten sehr negativ entwickelt, was zumeist schleichend und praktisch nie ad-hoc passiert ist.

Das zweite Risiko ist eine schlechte Eigentümergemeinschaft, die notwendige Reparaturen verschläft oder fahrlässig vertrödelt, wenn schnelle Hilfe geboten wäre. Mit der Substanz bröckelt dann auch die Vermietbarkeit, während Ihre Wohnung immer weniger wert ist, weil die Miteigentümer die Notwendigkeit üblicher Sanierungen einfach nicht wahrhaben wollen.

Bei Aktien lauern hingegen Risiken, die Sie als Außenstehender zumeist nicht auf Anhieb klar beurteilen können. Die Lage und den Zustand eines Mehrfamilienhauses sowie das Klima in der Eigentümergemeinschaft können Sie relativ schnell selbst durchblicken, während Sie die Verhältnisse in großen Konzernen und deren Aktien unmöglich ebenso schnell in der Detailtiefe selbst analysieren können – zumindest nicht ohne Fehler oder Ungenauigkeiten.

Haben Sie schon von Enron, Worldcom oder Wirecard gehört? Fantastische Großkonzerne, die rund um den Globus gute Geschäfte machen. Oder etwa nicht?

Plötzlich gab es einen Bilanzskandal. Es zeigte sich, dass bestimmte Personen mit viel Kreativität und krimineller Energie Zahlen gefälscht hatten. Den Wirtschaftsprüfern war es wohl nicht aufgefallen. Fast über Nacht waren die Aktien dieser Unternehmen rein gar nichts mehr wert.

Aber auch abseits von betrügerischen Machenschaften können sich Geschäftsmodelle von Aktiengesellschaften zum negativen (oder zum positiven) verändern. Welches Produkt wird verkauft? Wohnraum benötigt man immer, die Nachfrage wird also auch in 1.000 Jahren noch da sein, und natürlich mit der Bevölkerung und dem Standort schwanken. Jedes Unternehmen hingegen hat sein eigenes Geschäftsmodell. Wenn niemand mehr ein bestimmtes Produkt haben will (seien es Kutschen, VHS-Kassetten, Nokia-Handys, Verbrennermotoren oder Gasheizungen), dann verdient die Firma eines Tages weniger Geld, das es in Form von Dividenden an Sie hätte weitergeben können. Vielen Unternehmen hingegen gelingt es, sich selbst neu zu erfinden. Dennoch: Ein Unternehmen, das einen Trend verschläft, verschwindet früher oder später vom Markt, die Aktien eignen sich dann nur noch für das Altpapier. Immer wieder verkalkuliert sich ein Unternehmen und muss zum Insolvenzrichter. Auch bei Immobilien kann es vorkommen, dass man sich verhebt, wenn man die Kosten unter- oder die Miete überschätzt. Dennoch ist es viel schwieriger, Finanzströme eines großen Unternehmens zu überblicken.

Kleinstmöglicher Anlagebetrag Im Vergleich zu Aktien fehlt noch ein Aspekt, der nicht ganz unwichtig ist: Sie können bei Aktiengesellschaften (fast) beliebig kleine Anteile kaufen und deswegen bereits mit sehr überschaubaren Beträgen von wenigen hundert Euro einsteigen. Bei Immobilien bewegen Sie sich auch bei kleinen Objekten fast immer mindestens im sechsstelligen Bereich. Vor allem, wenn Sie Ihr erstes Objekt kaufen, haben Sie ein sog. Klumpenrisiko, d.h. Sie haben einen großen Geldbetrag in einen einzelnen Vermögensgegenstand investiert.

Foto: Stephan Walochnik

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.