Sie haben eine Wohnung gefunden? Alles sieht soweit gut aus? Dann ist es an der Zeit, die faulen Eier auszusortieren, denn es gibt schlechte Wohnungen, die Sie nicht kaufen sollten. Nun geht es darum, eventuelle Katastrophenwohnungen schon vor dem Kauf zu erkennen und auszusortieren. Zeit für eine Vorselektion.

Auch wenn wir uns an dieser Stelle etwas wiederholen: Das Wichtigste an einer Eigentumswohnung sind nicht unbedingt Dach, Heizung oder Mietspiegel, sondern Eigentümergemeinschaft und Verwaltung. Beides können Sie nicht beeinflussen, sind aber auf deren Hilfe angewiesen, wenn es einen Schaden gibt, der Ihre Wohnung beeinträchtigt und beseitigt werden muss – oder ein anderes Problem, bei dem Sie auf die Hilfe der Eigentümergemeinschaft angewiesen sind. Umso wichtiger ist es, einen großen Bogen um WEGs zu machen, bei denen etwas nicht stimmt.

Warum ist eine funktionierende WEG so wichtig? Wenn Dach, Fenster oder Heizung nicht in Ordnung sind, sind Sie in vielen Fällen auf die Hilfe, Mitwirkung oder zumindest Zustimmung der Miteigentümer für eine Reparatur angewiesen. Es ist wichtig, dass Ihnen in solchen Situationen nicht unnötig Steine in den Weg gelegt werden. Um auch das mal zu sagen: Die meisten WEGs sind unproblematisch. Aber selten – und darauf müssen Sie achten – gibt es WEGs, in denen die Stimmung vergiftet ist oder es zumindest einen Schlechte-Laune-Anführer gibt, der immer seine Meinung zum Besten geben muss und meint, er müsste sein Veto einlegen, um wichtige Dinge zu blockieren. Vielleicht haben sich Streitigkeiten mit der Zeit hochgeschaukelt und es haben sich Fraktionen gebildet. Wenn das so ist, warten Sie bestimmt lange auf Ihre Erlaubnis zum Austausch der Fenster. Sie warten, wenn Sie an eine WEG geraten, deren Eigentümer nicht miteinander zurechtkommen. Und Sie warten noch länger, wenn der Verwalter mit seinem Job überfordert ist oder trödelt.

Zwar können Sie klagen – aber nach den langwierigen Verfahren und dem Gerichtsurteil stehen Sie weiterhin im Grundbuch und müssen mit den Nachbarn klarkommen. Mitglied einer solchen WEG zu sein, kostet Zeit, Nerven und Anwaltsgebühren. Von der emotionalen Seite gar nicht zu sprechen. Am besten sollten Sie solche Wohnungen gar nicht erst kaufen!

Eine schlechte WEG kann man – unter Umständen – anhand von Anhaltspunkten in den oben genannten Dokumenten erkennen. Denken Sie aber daran: Nirgendwo werden Sie einen Vermerk finden „Achtung Finger weg!“ Die Hinweise finden Sie zwischen den Zeilen.

Vielleicht haben Sie schon einmal davon gehört, dass jemand versucht, eine Wohnung „unter Wert“ zu kaufen. Was vermutlich nur dann funktioniert, wenn es keine anderen Käufer gibt oder niemand rechnen kann.

Um die Hintergründe zu verstehen, müssen wir zuerst verstehen, was „Wert“ denn eigentlich bedeutet. Wo liegt der Wert einer Wohnung?

Um den Hintergrund zu verstehen, sollten wir uns zuerst klarmachen, dass ein Wohnungskauf eine Art Tauschgeschäft ist. Und dass der Wert dort liegt, wo der Tausch gerade eben weder Vorteile noch Nachteile bringt. (Besser wäre natürlich, er würde sehr viele Vorteile bringen, d.h. er würde sich lohnen – das wäre dann bereits ein Kauf unter Wert.) Ein Wohnungskauf ist also ein Tausch:

Als Käufer tauschen Sie Geld gegen die Eigentumswohnung, bzw. Sie tauschen einen Einmalbetrag (Kaufpreis) gegen wiederkehrende Mieteinnahmen.

Als Kreditnehmer leihen Sie sich einen Darlehensbetrag, mit dem Sie die Wohnung bezahlen, also wiederum eintauschen. Sie tauschen diese große Geldsumme gegen Monatsraten, die Sie z.B. 30 Jahre lang incl. Zinsen zurückzahlen.

Ihr Mieter tauscht monatliche Mietzahlungen gegen das Nutzungsrecht am Wohnraum und bezahlt damit Ihre Wohnung ab.

Den Wert zu finden bedeutet, die getauschtenGelder miteinander zu vergleichen. Wenn Sie eine vermietete Wohnung kaufen, ist der Wert Ihre Belastungsgrenze, der höchste Betrag, den Sie bezahlen können, ohne draufzuzahlen. Das heißt, der Wert wäre der Preis, bei dem sich die Wohnung gerade eben selber trägt. (Zukünftige Wertsteigerungen werden hier ausgeblendet, weil diese sich heute noch nicht sicher berechnen lassen – sie sind Spekulation, die in vielen Fällen aufgeht.)

Wenn Sie eine Wohnung genau zu ihrem Wert kaufen, dann decken Ihre Mieteinnahmen Ihre Finanzierungskosten – und alle übrigen Kosten, die Sie nicht an Ihren Mieter weitergeben können. Damit die Rechnung stimmt, müssen Sie die nicht umlagefähigen Nebenkosten von den Mieteinnahmen abziehen. Denn nur dieser geringere Betrag steht für die Kreditrate zur Verfügung. Sie müssen folgende Daten kennen:

Die Kaltmiete.

Die nicht umlagefähigen Nebenkosten, denn die dürfen Sie nicht an Ihren Mieter weitergeben (z.B. Hausverwaltung, Rücklage, Reparaturen, Bankgebühren). Diese müssen Sie herausrechnen.

Ihre Annuität, d.h. Zins und Tilgung in Prozent.

Uninteressant sind die Heiz- und Betriebskosten, denn die sind ein durchlaufender Posten – außer bei Leerstand.

Foto: Stephan Walochnik

Ein Beispiel

Die Mieteinnahmen betragen jährlich 4.500 EUR und die nicht umlagefähigen Nebenkosten (incl. Rücklage) liegen bei 500 EUR p.a.

Die Mietüberschüsse (Kaltmiete abzgl. nicht umlagefähiger Nebenkosten) betragen somit jährlich 4.000 EUR. Dieser Betrag bleibt von der Miete übrig und steht für die Bankrate zur Verfügung.

Die Annuität der Bank (= Zins + Tilgung) liegt bei 5% p.a.

Ihre Preisobergrenze, d.h. der Wert, liegtdort, wo Mietüberschüsse gleich Zins + Tilgung sind. Sie rechnen also 4.000 EUR (Mietüberschüsse) geteilt durch 5% (Annuität) = 80.000 EUR.

Wenn Sie die Wohnung (incl. Erwerbsnebenkosten) für 80.000 EUR kaufen, dann zahlen Sie jährlich 4.000 EUR an die Bank (5% von 80.000 EUR) und bekommen pro Jahr 4.000 EUR vom Mieter. Unter der Annahme, dass der Mieter immer pünktlich zahlt und es keinen Leerstand gibt, geht die Rechnung genau auf.

Wenn Sie mehr als 80.000 EUR für die Wohnung ausgeben, zahlen Sie drauf, weil bei dem Zins Ihre Bankrate dann höher ist als die Mietüberschüsse.

Warum sollten Sie dieses Geschäft eingehen, die Wohnung für mehr als 80.000 EUR zu kaufen? Hierfür kann es durchaus plausible Gründe geben.

Vielleicht nehmen Sie an, dass Sie die Miete in Zukunft steigern können, z.B. bei Neuvermietung oder mit einer Mieterhöhung.

Vielleicht finanzieren Sie mit einem variablen Zins (mehr dazu in Kapitel 9) und rechnen damit, dass die Zinsen in Zukunft wieder sinken werden.

Eventuell rechnen Sie damit, dass der Wert der Wohnung in Zukunft steigt und Sie sie in zehn Jahren teurer und steuerfrei verkaufen können.

Diese und weitere Gründe sind plausibel und gut nachvollziehbar. Dennoch gehören sie in den Bereich der Spekulation und nicht der Investition. Die heutigen Zahlen – und nur um diese geht es – begründen nur einen Preis von 80.000 EUR. Dies ist der Wert (= Ihre Preisobergrenze) in diesem Beispiel. Wenn Sie mehr als 80.000 EUR bezahlen, zahlen Sie erstmal drauf.

Und der Preis? Wie Sie verhandeln, ist eine ganz andere Sache. Sie sollten versuchen, einen Preis möglichst weit unterhalb von 80.000 EUR auszuhandeln, um ein monatliches, passives Einkommen zu erzielen. Sie möchten ja auch etwas mit der Wohnung verdienen! Es wäre sinnvoll, jeden Monat etwas weniger Geld an die Bank zu überweisen, als Sie vom Mieter bekommen. Vielleicht schaffen Sie es, sich auf einen niedrigeren Preis zu einigen. Aber der Verkäufer muss sich ja auch darauf einlassen. Das Beste ist, ihm diese Rechnung transparent und nachvollziehbar zu machen.

Foto: Stephan Walochnik

Nachverhandeln mit Dritten?

Sie haben gesehen, dass die Preisobergrenze von mehreren Variablen abhängig ist, hauptsächlich:

4.000 EUR Mieteinnahmen

5% Annuität

Wenn Sie unter den o.g. Annahmen die Wohnung für 80.000 EUR kaufen, machen Sie ein Nullsummengeschäft. Sie können aber nicht nur am Kaufpreis, sondern auch an den anderen Stellschrauben drehen:

Vielleicht bietet eine andere Bank einen niedrigeren Zinssatz an? Das würde Ihre Annuität und die monatlichen Finanzierungskosten senken. Aber verhandeln Sie nicht zu viel. Eine Bank, die Sie kennt und sehr schnell die Kreditzusage erteilt, ist sehr viel wert. Aus meiner Sicht ist es mehr wert als ein paar Nachkommastellen beim Zinssatz. Auch wenn sich dieser über die Jahre ebenfalls bemerkbar macht – mit einer schnellen Bank bekommen Sie vielleicht überhaupt erst das Objekt, und Sie können mit viel Selbstbewusstsein verhandeln.

Eventuell schaffen Sie es unabhängig von der Kaufpreisverhandlung, die Mieten zu erhöhen? Das machen Sie aber für gewöhnlich erst, nachdem Sie gekauft haben. Sie können sich aber jetzt schon mal den Mietspiegel für das Baujahr ansehen, um die gesetzlichen Grenzen zu prüfen.

Sind Investitionen in Immobilien wirklich so riskant? Oder gibt es andere Lebensbereiche, die mindestens genauso ins Auge gehen können wie das Vermieten einer Wohnung?

Dies ist ein Artikel, den Sie nicht unbedingt zu ernst nehmen müssen, der sich aber mal wieder mit der panischen Angst der Deutschen vor Immobilieninvestitionen befasst. Obwohl Immobilien mein Beruf sind, habe ich mehr Scheidungskatastrophen gesehen als insolvente Wohnungseigentümer.

Diese Panikmache… wie läuft sie eigentlich ab? Es beginnt mit jemandem, der für sein Alter vorsorgen möchte und überlegt, seine erste Wohnung zu kaufen, um sie zu vermieten. Weil man unerfahren ist, spricht man mit Freunden und Bekannten darüber. Meistens sind es die Freunde und Bekannten ohne Immobilienbesitz, die einem nun mit ihren Horrorgeschichten so richtig Angst machen: Dann heißt es: Von der Investition in Eigentumswohnungen – oder von der Vermietung allgemein – könne man ja nur abraten.

Interessant waren die Reaktionen aus meinem Umfeld, als ich mir die erste vermietete Wohnung gekauft habe. Sich ein Leben lang für das selbst genutzte Einfamilienhaus buckelig zu arbeiten, schien vielen eine super Idee zu sein, aber sein Geld in vermieteten Immobilien anzulegen, hielten viele für brandgefährlich. Obwohl die finanziellen Vorteile in diesem Modell doch auf der Hand liegen. Wen ich auch fragte – alle haben mir prophezeit, dass ich ständig Ärger mit Mietern haben würde. Rückblickend kann ich diese düsteren Vorahnungen nicht bestätigen – zumindest nicht in dieser extremen Form. Gewisse kleinere Konfrontationen hat man hier und da, wann immer man mit anderen Menschen zu tun hat.

Foto: Stephan Walochnik

Es sind die Leute, die in keinem einzigen Grundbuch stehen, aber die auf irgendwelchen Internetseiten gelesen haben, dass Vermietersein ja quasi gleichbedeutend mit der nahenden Privatinsolvenz ist. Und sowieso, es passiere ja alles auf einmal: Der Mieter zahlt nicht, könne nicht rausgeklagt werden, gleichzeitig streikt die Heizung und das Dach stürzt ein. Da kann man sich ja gleich den Strick nehmen, anstatt eine Eigentumswohnung zu kaufen. Diesen Käse hört man auf jeder Geburtstagsparty, bei der es einen Besucher gibt, der über seinen Versuch spricht, sich eine erste kleine Altersvorsorge aufzubauen.

Sicherlich gibt es diese Risiken, aber bei der Investition in eine erste Eigentumswohnung würde ich sie nicht überbewerten. Sie sind nicht allein im Haus und haben zudem einen professionellen Hausverwalter.

Ich ärgere mich über diese Märchenstunden und über die fehlende Investitionsneigung vieler Menschen, denn eine kreditfinanzierte Eigentumswohnung ist eine der besten Altersvorsorgen, die man haben kann. Besonders wenn man sich die Bonität des Mieters vor dem Einzug anschaut, sich Schufa und Gehaltsabrechnungen zeigen lässt, kann nicht mehr viel schiefgehen. Und wenn doch, hat man es ja mit Menschen zu tun, mit denen man sprechen und Probleme oft auch lösen kann.

Foto: Stephan Walochnik

Wie ist es denn mit den Eheschließungen? Wenn man so verrückt wäre, Investitionen in Eigentumswohnungen mit Eheschließungen zu vergleichen, würde sich ein ähnlich düsteres Bild abzeichnen, aber die Reaktionen fallen ganz anders aus. Ich frage mich, warum überhaupt noch Leute heiraten, obwohl es so viele teure Scheidungen gibt?

Vor der Investition in Immobilien haben offenbar viele Leute Todesangst, obwohl die Quote hier deutlich besser aussieht! Wenn sie konsequent wären, dann müssten dieselben Freunde und Bekannten doch eisern von jeder Eheschließung abraten, oder nicht?

Zugegeben, ich ziehe mal wieder ein Extrembeispiel aus dem Hut. Aber auf jeder Cocktailparty und auf jedem Grillfest in der Nachbarschaft trifft man auf diese bestimmte Gruppe von Leuten, die so vehement vor der Investition in Eigentumswohnungen warnen und alles schwarzmalen. Mietbetrüger, zieht nicht aus, unkündbar, Wohnung wird versteigert, Privatinsolvenz. Die Wahrheit ist: Das habe ich noch nie erlebt. Nicht in dieser Extremform. Natürlich läuft nicht immer alles glatt. Aber fast immer findet man eine Lösung.

Hingegen habe ich (teils selbst, teils bei Dritten) immer wieder mal Scheidungen mitbekommen. Manche liefen friedlich, andere nicht, wiederum andere liefen unterhalb der Gürtellinie. Manchmal kochen die Emotionen hoch, beim Unterhalt wurde getrickst, Versorgungsausgleich etc. Bei Immobilien gibt es per se kein Streit um das Sorgerecht, die Höhe des Unterhalts oder den Zugewinnausgleich. Natürlich sind das alles gesellschaftliche Tabuthemen. Aber sie sind oft deutlich teurer als eine fehlgeschlagene Investition in eine Eigentumswohnung.

Eine Ehe sollte eine Partnerschaft sein. Man ist als Team angetreten und so teilt man sich die Aufgaben. Wie es auch immer verteilt ist: Jemand bekommt auch nach der Scheidung oft noch eine gewisse Zeit lang Unterhalt und seinen Anteil am Zugewinnausgleich. Es gibt auch Scheidungen ohne jeglichen Unterhaltsanspruch und Zugewinnausgleich, und es gibt Fälle, da nimmt ein Partner auch mal ein sechsstelliges Vermögen mit aus der Ehe.

Ist das schlimm? Sofern es mit rechten Dingen und fair abläuft, nicht unbedingt. Aber wenn hohe Geldsummen von einem Konto auf das andere fließen, tut es immer weh. Aber die Leute wissen ja, worauf sie sich einlassen. Beim Kauf einer Wohnung auch: Obwohl Immobilien mein Beruf sind, habe ich mehr Scheidungskatastrophen gesehen als insolvente Wohnungseigentümer.

„Meine Wohnung. Hier bin ich zu Hause, das ist mein Heim, alles ist traumhaft.“ In gewisser Weise gleicht der Kauf der ersten Eigentumswohnung ein Bisschen dem anfänglichen Gefühl der Verliebtheit.

„Drei Wohnungen? Du musst ja wissen, was Du tust.“ Das höre ich öfters, auch: „Sieben?? Du musst verrückt sein.“ Als wäre das etwas Neues. Anstatt Leuten aus dem Freundeskreis den Kauf einer Eigentumswohnung zu versalzen, sollten die Panikmacher lieber auf den Grillfesten und Cocktailpartys herumrennen und vor dem Versorgungsausgleich warnen. „Oh, Ihr seid verlobt? Gratuliere!“ Wie wäre es, anstatt zu gratulieren, lieber einen Scheidungsanwalt zu empfehlen? Taktlos? Stillos? „Das macht man aber nicht“? Stimmt.

Genauso takt-, stil- und ahnungslos ist auch die Panikmache, wenn sich jemand eine Immobilie kaufen möchte. Es ist sicherlich unangenehmer, seiner Ex-Frau Jahre lang monatlichen Unterhalt überweisen zu müssen, verglichen mit einer WEG, in der eine Heizung kaputtgeht und jeder Eigentümer eine Sonderumlage von 2.500 EUR überweisen muss, um die kurzfristige Reparatur sicherzustellen.

Und wenn die Wohnung aufgrund Ihrer Renovierungsarbeiten mal drei Monate leer steht, die Renovierungsmaßnahmen 8.000 EUR kosten, Sie aber anschließend eine höhere Miete erwarten können? Sie werden es überleben.

Wenn Sie also auf dem nächsten Grillfest von jemandem angesprochen werden, der Ihnen erklärt, dass der Kauf einer Wohnung angeblich eine dumme und riskante Idee ist, fragen Sie ihn doch lieber mal nach seinem Güterstand 🙂

Da wir gerade über Investitionen in Wohnimmobilien sprechen, habe ich eine schockierende Nachricht für Sie: Bestimmte Arten von Immobilien sind keine Investition, sondern ein Konsumgut. Namentlich meistens Ihr Eigenheim.

Aber wo liegt der Unterschied zwischen Investition und Konsumgut?

Eine Investition ist etwas, das Geld in Ihre Tasche fließen lässt.

Ein Konsumgut ist etwas, das Geld aus Ihrer Tasche fließen lässt.

Die meisten selbstgenutzten Immobilien sind Konsumgüter, denn sie bringen nichts ein. Es ist nichts Schlechtes daran, eine selbstgenutzte Immobilie zu besitzen. Machen Sie sich aber bitte zu Beginn Ihrer Immobiliensuche Gedanken darüber, ob Sie investieren möchten oder ein Eigenheim suchen. Gewöhnen Sie sich an, Zahlen genau anzuschauen, um zu verstehen, ob das Objekt einen monatlichen Überschuss erwirtschaftet.

Ihre selbstbewohnte Eigentumswohnung ist keine Investition. Sie ist ein Konsumgut. Punkt.

Leider geistern viele Halbwahrheiten und Verallgemeinerungen durch die Köpfe:

Eine Eigentumswohnung ist immer eine gute Altersvorsorge.

Die Preise von Immobilien werden immer weiter steigen.

Der Wert von Grundstücken steigt jedes Jahr.

Wenn Sie selbst in der Wohnung wohnen, sparen Sie die Miete.

Sie sollten jetzt investieren. Die Zinsen waren noch nie so günstig.

Der Vermieter freut sich, wenn Sie kein Eigentum kaufen.

Sie können die Wohnung später immer noch vermieten. Bis dahin werden die Mieten steigen.

Denken Sie nur an die steuerlichen Vorteile.

Das mag sein, und in vielen Fällen trifft vieles davon zu. Sie müssen aber nachrechnen, welches die finanziellen Konsequenzen Ihrer Entscheidung sind. Kaufen Sie die Eigentumswohnung zur Selbstnutzung? Oder als Investitionsgut, um regelmäßige Rückflüsse zu erhalten?

Viele Leute reden sich ein, dass sie eine Wohnung kaufen, um die Miete zu sparen. Aber sie übersehen dabei, dass es nicht um eine gleichwertige Wohnung geht. Wenn Sie eine Wohnung kaufen anstatt zu mieten, ändern sich meist auch Größe und Ausstattungsniveau. Es ist in Ordnung, wenn Sie sich selbst verwirklichen möchten, und die Wohnung nach Ihrem Geschmack zu gestalten. Hier geht es lediglich um die Frage, ob Sie gerade eine Investition tätigen.

Nach dem Einzug wird erstmal eine teure Küche gekauft und das Bad nach Ihrem Geschmack saniert, schließlich wollen Sie sich zu Hause auch wohlfühlen. Das ist in Ordnung. Aber Sie sollten sich nicht einreden, dass Sie damit Geld sparen oder fürs Alter vorsorgen. Der Mieter in seiner Mietwohnung würde wahrscheinlich nicht so viel investieren. Sie leben nur einmal und zu einem schönen Leben gehören auch Konsumausgaben, solange man nicht glaubt, man würde investieren.

Foto: Stephan Walochnik

Wie individuell ist Ihre Ausstattung, wenn Sie mal über den Fall eines Verkaufs nachdenken? Ein potenzieller Käufer hätte vielleicht gar kein Interesse an bestimmten Dingen und wäre nicht bereit, dafür einen Preisaufschlag zu zahlen. Die Aufwertung der Wohnung durch ein neues Bad fällt vielleicht gar nicht mehr so sehr ins Gewicht, wenn Mode und Geschmack sich in 15 Jahren wieder geändert haben. Natürlich kann es auch andersrum sein und zu einer Wertsteigerung der Wohnung beitragen. Wichtig ist nur, dass Sie sich damit auseinandersetzen.

Sie kaufen sich doch auch kein Auto, um Bahn- und Taxikosten zu sparen. Sie wollen mit dem Cabrio dem Sonnenuntergang entgegendüsen.

Der Unterschied zwischen Investition und Konsumgut

Konsum: Sie kaufen sich ein teures Auto. Das Geld ist weg, Sie haben nun ein Auto. Sie fahren durch die Gegend und haben (zumindest in den ersten Wochen) sehr viel Spaß mit dem Neuwagen. Sobald Sie beim Autohändler vom Hof fahren, ist der Wagen nur noch die Hälfte wert. Zwar ist der Wagen versichert und hat auch einen gewissen Restwert, der allerdings von Tag zu Tag – und von Kilometer zu Kilometer immer weiter sinkt.

Investition: Sie kaufen sich Aktien. Anteile von großen Unternehmen, die jeder kennt, gute Dividenden zahlen, und natürlich streuen Sie. Das Geld ist zwar ebenfalls nicht mehr auf Ihrem Konto, aber es vermehrt sich kontinuierlich. Jedes Jahr fließt es in Form von Dividenden zurück auf Ihr Konto. Das Geld kommt wieder.

Dieses Muster ist auch auf Eigentumswohnungen übertragbar:

Konsum: Sie kaufen eine Wohnung, um sich selbst zu verwirklichen, selbst darin zu wohnen und sich pudelwohl zu fühlen. Sie kaufen sich eine 350.000 EUR-Wohnung und wohnen selbst darin, es gibt keine Rückflüsse in Form von Mieteinnahmen, dafür fließt jeden Monat die Rate an die Bank – aus Ihrem eigenen Geldbeutel bezahlt. Die Wohnung ist Ihr persönliches Konsumgut.

Investition: Sie kaufen eine Eigentumswohnung, um sie zu vermieten. Die Wohnung bringt Ihr Geld in kleinen Schritten, aber kontinuierlich zurück auf Ihr Konto. Sie kaufen sich eine 150.000 EUR-Wohnung und vermieten sie. Die Mieteinnahmen betragen z.B. jedes Jahr 7.500 EUR. Dies sind Rückflüsse, die in den ersten Jahren vielleicht sogar vollständig in der Rate an die Bank aufgehen. Ggfs. sparen Sie wegen der Abschreibung sogar Steuern. Die Wohnung ist Ihr Investitionsgut, ähnlich der Dividendenaktie mit regelmäßigen Rückflüssen. Wenn Sieeine Immobilie kreditfinanzieren, brauchen Sie zudem sehr wenig Kapitaleinsatz.

Natürlich kann eine Investition auch schiefgehen. Ihre Aktien können in einem Bilanzskandal a la Wirecard implodieren und bei der Eigentumswohnung gibt es schlimmstenfalls auch mal einen Mietausfall oder einen Leerstand. Oder Sie müssen viel Geld für Instandhaltungsmaßnahmen aufwenden, bei denen jeder Eigentümer aus der WEG seinen Beitrag über eine Sonderumlage leisten muss. Auch bei den besten Dividendenaktien ist in der Coronazeit mal die Dividende ausgefallen. Aber das macht keinen Unterschied, denn auf lange Sicht bringen Aktien und Immobilien im Schnitt viel Geld zu Ihnen nach Hause.

Foto: Stephan Walochnik

Bei dem Einfamilienhaus, in dem Sie wohnen, passiert das aber garantiert nie, es sei denn, Sie verkaufen es. Und das wollen Sie garantiert nicht. Wo wollen Sie denn hinziehen? Es ist ein Konsumgut. Das erkennen Sie daran, dass es Geld aus Ihrer Tasche herausfließen lässt. Sie nehmen einen Kredit auf, um das Haus zu kaufen, und Sie zahlen es 30 Jahre lang ab. Wenn etwas repariert werden muss, zahlen Sie noch mehr und beauftragen den Handwerker. Auch die laufenden Kosten stammen aus Ihrer eigenen Tasche und können steuerlich nicht geltend gemacht werden. Sie konsumieren Ihr Haus, indem Sie darin wohnen. Dadurch wird es zum Konsumgut. Ihr Einfamilienhaus bringt keine Dividende.

Denken Sie an andere Konsumgüter, z.B. Äpfel, Nüsse, ein Audiobuch, den Sportwagen, ein Klavier oder Ihr Monatsticket für die Straßenbahn. Unabhängig davon, ob es vergänglich oder dauerhaft ist, ob Sie es bar bezahlen oder kreditfinanzieren – es dient Ihrem Konsum. Und bitte hoffen Sie nicht auf die Wertsteigerung in 20 Jahren. Die haben Sie nämlich auch, wenn Ihr Auto zum Oldtimer oder das Klavier zum Sammlerstück wird.

Die Wertsteigerung einer selbstgenutzten Immobilie hängt sehr von ihrer Drittverwendungsmöglichkeit ab: Drittverwendungsfähigkeit bedeutet, inwieweit Ihre Immobilie nicht nur Ihnen selbst, sondern möglichst vielen potenziellen Käufern oder Mietern gefällt. Eine selbstgenutzte Immobilie hat oft für die Eigentümer selbst einen sehr viel höheren Wert als für Dritte, allein schon wegen der hochwertigen Ausstattung und Renovierung, die in dieser Form bei vermieteten Objekten niemals investiert werden würde. Wo die Renovierungs- und Bauarbeiten über die Standards bei vermieteten Immobilien hinausgehen, wird aus dem Konsumgut ein Luxusgut. Durch Individualisierungen wird eine Wohnimmobilie oftmals weniger marktfähig, weil sie kein breites Publikum mehr anspricht.

Machen Sie Ihr zu Hause schön und gestalten es so, dass Sie sich wohlfühlen. In erster Linie ist eine selbstgenutzte Immobilie aber wie ein schickes Auto: Man nutzt es selbst, man nutzt es gerne und genießt es auch. Aber nicht, weil man sich damit Taxi- oder Bahnkosten spart. Sondern weil man gerne mit dem Cabrio dem Sonnenuntergang entgegenfährt. In der eigenen Immobilie versucht man, sich selbst zu verwirklichen. Das ist in Ordnung. Aber keine Investition.

Ein Eigentümer rief mich an, weil er seine Wohnung in Mönchengladbach verkaufen wollte. Er wollte wissen, welchen Preis er verlangen könnte. Wir haben uns ein paar Vergleichsobjekte und die Mieterträge angeschaut – und kamen so ungefähr auf 150.000 EUR.

Das erstaunliche daran: Im Jahr 1989 hat er (nach seiner Erinnerung) ca. 300.000 Mark für die Wohnung bezahlt. Huch! Das entspricht doch dem heutigen Wert von 150.000 EUR!? Wo ist die Wertentwicklung geblieben? Da war ich aber stutzig.

Ich vermute, dass er sich beim damaligen Kaufpreis vertan hat, mir nicht die ganze Wahrheit gesagt hat, er damals über den Tisch gezogen wurde, oder dass irgendwo anders ein Fehler liegt. Um die Gründe für die schlechte Wertentwicklung soll es hier nicht gehen.

Gekauft und verkauft zum gleichen Preis? Das hat mich zum Nachdenken gebracht. Es klingt nach keinem guten Geschäft. Aber dann fiel es mir wieder ein: Selbst wenn das stimmen sollte, hätte er ein Wahnsinns-Geschäft gemacht! Jede Immobilie hat doch zwei Arten von Wertsteigerungen!

Die erste Art der Wertsteigerung ist die „sichtbare Wertsteigerung“.

Sie kaufen eine Wohnung für 150.000 EUR.

Später verkaufen Sie sie für 200.000 EUR.

Mit diesem Geschäft haben Sie 50.000 EUR verdient, die nach 10 Jahren sogar steuerfrei wären. Diese sichtbare, „normale“ Art der Wertsteigerung versteht man sofort. Jeder wünscht sich das: Sie bekommen mehr Geld zurück, wenn Sie die Wohnung wieder verkaufen. Aber das ist nicht alles!

Die zweite Art der Wertsteigerung ist unsichtbar:

Auch ohne Verkauf ist das damals investierte Geld bereits längst wieder zurückgeflossen! Der Eigentümer besaß 30 Jahre lang eine Wohnung. Ich nehme an, die durchschnittliche Kaltmiete in den letzten 30 Jahren lag bei 600 EUR pro Monat. Das sind (abgerundet) 7.000 EUR im Jahr. Dieses Geld ist zum Vermieter zurückgeflossen, ohne dass er die Wohnung verkauft hat.

In 1 Jahr sind es 7.000 EUR.

In 10 Jahren sind es 70.000 EUR.

In 30 Jahren sind es 210.000 EUR.

Jetzt gibt es zwei Möglichkeiten: Entweder der Vermieter hat die Wohnung per Kredit finanziert oder er hat sie von Ersparnissen bezahlt.

Foto: Stephan Walochnik

Fall 1: Kreditfinanzierung

Der Eigentümer hat die Wohnung zwar damals für 300.000 D-Mark gekauft, aber eigentlich hat er gar nichts bezahlt. Vielleicht die Erwerbsnebenkosten. Die Bank hat ihm Geld geliehen und der Mieter hat es zurückbezahlt. Einstandskurs: Null, denn fast immer reicht die Miete aus, um die Bankrate zu tragen. Selbst wenn nicht, gibt es im Laufe von 30 Jahren auf jeden Fall Mietsteigerungen, und die Miete überholt die Bankrate.

Der Vermieter hat damals nicht 300.000, sondern null D-Mark investiert. Somit hat nicht der Vermieter, sondern die Bank die Wohnung vollständig bezahlt. Der Mieter (und nicht der Eigentümer) hat den Bankkredit zurückbezahlt. Nicht nur die Zinsen, sondern auch die Tilgung. Vereinfacht gerechnet 210.000 EUR, sicherlich abhängig von Zinssatz und Laufzeit. Ein durchlaufender Posten an die Bank. Der Vermieter hat null EUR investiert und verkauft die abbezahlte Wohnung jetzt für 150.000 EUR. Es ist wichtig, das Ergebniszu verstehen:

Ergibt: 150.000 EUR, die aus null EUR entstanden sind.

Foto: Stephan Walochnik

Fall 2: Bezahlt aus Ersparnissen

Dieser Fall ist vermutlich weniger verbreitet. Nehmen wir an, der Wohnungseigentümer hätte die Wohnung bar bezahlt. Er hätte damals (umgerechnet) 150.000 EUR für die Wohnung ausgegeben. Jetzt verkauft er sie für 150.000 EUR, also für die gleiche Summe, was auf den ersten Blick wie ein schlechtes Geschäft klingt. Aber:

In der Zwischenzeit hat er 210.000 EUR Miete bekommen (siehe Rechnung oben). Die haben sich bei ihm gesammelt, er hat sie investiert oder ausgegeben. Er hat damals 150.000 EUR gegen die Wohnung „eingetauscht“, tauscht jetzt die Wohnung gegen 150.000 EUR zurück und hat während der Jahre zusätzlich 210.000 EUR in Form von Mieteinnahmen zurückzubekommen.

Ergibt insgesamt 360.000 EUR, die aus 150.000 EUR entstanden sind. Es gibt schlechtere Möglichkeiten, sein Geld anzulegen!

Fazit:

Ob aus Eigenkapital oder per Kredit finanziert – In beiden Fällenentsprach der Verkaufspreis dem Einkaufspreis. Dennoch ist im Laufe der 30 Jahre ein schöner Gewinn entstanden, den ich „unsichtbare“ Wertsteigerung nenne. Ein schönes Geschenk im sechsstelligen Bereich. Und wenn dann noch (wie in den meisten Fällen) eine „sichtbare“ Wertsteigerung dazukommt, also ein höherer Verkaufspreis, dann ist die Investition doch ausgesprochen gut gelaufen, oder?

Bedenken Sie, dass wir hier von extrem schlechten Voraussetzungen ausgegangen sind. Der damalige Kaufpreis kann in dieser Lage von Mönchengladbach unmöglich damals so hoch wie heute gewesen sein und auch die Mieteinnahmen waren schon sehr niedrig angesetzt. Dennoch hat die Immobilie sich selbst in diesem Beispiel sehr gut entwickelt.

Es kann ja auch mal etwas schiefgehen. Nun haben Sie Ihre Eigentumswohnung gekauft. Notar, Makler und Grunderwerbsteuer sind bezahlt und Sie haben einen Kredit am Hals, der zehn Jahre läuft. Die Wohnung ist schnell vermietet, der Mieter glücklich und Sie haben jahrelange Ruhe und ein schönes Leben.

Aber manchmal entdeckt man nach dem Kauf eine unschöne Überraschung. Vielleicht haben Sie nicht gut genug hingeschaut, oder die Eigentümergemeinschaft entpuppt sich als übler Verein, wo jeder gegen jeden kämpft. Vielleicht steht eine große Sanierung an, die der Verkäufer Ihnen verschwiegen hat, die zudem auch noch per Sonderumlage finanziert werden soll. Vielleicht haben Sie einfach nicht das Geld dafür. Oder die Eigentümergemeinschaft streitet sich auf jeder Eigentümerversammlung. In manchen WEGs gibt es Vorgeschichten, die sich über Jahrzehnte hochgeschaukelt haben und nicht enden wollen. Ein Rechtsstreit nach dem anderen. Da wollen Sie nicht Eigentümer sein.

Im Nachhinein merken Sie, dass der Kauf der Eigentumswohnung keine gute Entscheidung war. In diesen seltenen Fällen ist es gut, sich schlimmstenfalls schnell wieder von der Immobilie trennen zu können.

Da bröckelt’s. Foto: Stephan Walochnik

Für fast alles im Leben gilt, dass Sie sich immer neu entscheiden können. Und zwar auch für eine Eigentumswohnung. Sie haben es vergeigt? Nicht schön, aber Sie können die Wohnung ja wieder verkaufen, vielleicht auch mit einem gewissen Verlust. Nach dem Motto: „Besser ein Ende mit Schrecken, als ein Schrecken ohne Ende.“ (Zur Erinnerung: Wir reden von Extremfällen!)

Das Problem ist dann: Sie haben einen langjährigen Kredit an der Backe. Die Bank muss Sie bei Verkauf aus dem Kredit entlassen, jedoch darf sie bei vorzeitiger Rückzahlung eine sog. Vorfälligkeitsentschädigung verlangen. Das bedeutet, Sie müssen Ersatz für die zukünftigen Zinsen leisten, die der Bank durch die Kündigung entgehen. Schließlich haben Sie einen bindenden Vertrag unterschrieben.

Je nach Zinssatz, Kredithöhe und Bank kann da schnell eine fünfstellige Summe zusammenkommen! Kredite mit langfristiger Zinsbindung sind eine der größten Hürden beim Verkauf einer Wohnung.

Es kann sinnvoll sein, zumindest am Anfang ein variabel verzinsliches Darlehen aufzunehmen. Das ist ein Darlehen mit einer Zinsbindung von nur einem Monat. Entsprechend ändert sich die Bankrate auch monatlich. Der Vorteil ist, dass Sie jederzeit die volle Summe sondertilgen können, ohne Strafe zahlen zu müssen.

Einige Wochen oder Monate später können Sie so ein Darlehen auch in einen Kredit mit 10-jähriger Zinsbindung umwandeln. Machen Sie das vielleicht ein Jahr später. Innerhalb der ersten 12 Monate merken Sie, ob die Eigentümergemeinschaft gut ist und Sie zueinander passen. Wenn alles in Ordnung ist, schreiben Sie den Zins bei Ihrer Bank auf fünf, zehn oder 15 Jahre fest. Eine solche Verlängerung ist praktisch bei allen Banken möglich.

Wenn Sie ein variables Darlehen haben, kann der Zins natürlich in beide Richtungen schwanken. Wenn er steigt, zahlen Sie eine höhere monatliche Rate. Wenn er fällt, sinkt Ihre monatliche Belastung bzw. je nach Vertragsgestaltung steigt deren Tilgungsanteil. Aber Sie können das variable Darlehen jederzeit sofort ablösen, wenn Sie merken, dass etwas mit der WEG oder mit der Wohnung nicht stimmt. Auch wenn Sie an anderer Stelle Geld verlieren sollten: Zumindest können Sie die Wohnung ohne zusätzliche Bankgebühren wieder verkaufen und Ihren Kredit zurückbezahlen

An dieser Stelle möchte ich Ihnen einen Überblick über die Definitionen und die gängigsten Beispiele zu Sonder- und Gemeinschaftseigentum geben:

Definition Sondereigentum:

In der Teilungserklärung ausdrücklich benannte und nach außen hin abgeschlossene Wohnräume (Wohnungseigentum) oder nicht zu Wohnzwecken dienende Räume (Teileigentum) (§1 Abs. 1 WoEigG) und

zu diesen Räumen gehörende Gebäudeteile, die verändert, beseitigt oder eingefügt werden können, ohne dass dadurch anderes Sondereigentum beeinträchtigt oder gemeinschaftliches Eigentum oder die äußere Gestaltung des Gebäudes verändert werden (§5 Abs. 1 WoEigG).

Seit der WEG-Reform des Jahres 2020 können auch Grundstücksteile (z.B. Gärten) zum Sondereigentum einer Wohnung gehören. Bis dahin konnte daran nur ein Sondernutzungsrecht eingeräumt werden.

Beispiele Sondereigentum:

„Die im Grundriss (Anlage 1 zur Teilungserklärung) mit Ziffer 4 bezeichneten Wohnräume im 1.OG links. (65,40 qm)…“, einschließlich der

nichttragenden Zwischenwände,

Innentüren, Heizkörper,

Decken-, Wand- und Fußbodenbeläge,

Versorgungsleitungen ab dem Zwischenzähler bzw. ab der ersten Absperrmöglichkeit nach dem Abzweig vom Hauptstrang.

„Die in Anlage 1 zur Teilungserklärung mit Ziffer 4 bezeichnete Gartenfläche.“

Definition Gemeinschaftseigentum:

Grundstück und Gebäudeteile, Anlagen und Einrichtungen,

die dem gemeinschaftlichen Gebrauch der Wohnungseigentümer dienen, auch wenn sie sich im Sondereigentum befinden (§5 Abs. 2 WoEigG),

die für Bestand oder Sicherheit des Gebäudes erforderlich sind (§5 Abs. 2 WoEigG) oder

nicht zu Sondereigentum erklärt wurden.

Beispiele Gemeinschaftseigentum:

Fassade,

Dach,

(Außen-) Fenster und Rollläden,

(tragende) Wände,

Treppenhaus,

Zentralheizung,

zentraler Warmwassertank,

Gartenfläche (oft belegt mit einem Sondernutzungsrecht zugunsten einer bestimmten [Wohn-]Einheit),

Wohnungstüren (!),

Wasserzähler,

Kellerflur,

Hausanschlussraum,

Hebeanlage,

Aufzug,

Hoffläche (ggf. belegt mit Sondernutzungsrechten als Stellplätze),

Viele Leute haben Sorge vor einer großen Dachsanierung, aber eine solche kommt relativ selten vor. Häufiger müssen kleinere Flächen auf Dächern stellenweise repariert bzw. instandgesetzt werden. Wenn es zu einer großen Dachsanierung kommt, haben alle Beteiligten viele Jahre geschlafen und weggesehen.

Daher ist es wichtig, dass ein Dachdecker jedes Jahr einmal „kurz“ Ihr Dach kontrolliert und die Rinnen säubert (, auch wenn man keine Anzeichen für Probleme sieht). Das rechnet er nach Stunden ab und kostet nicht viel Geld. Auf diese Weise ist es möglich, kleinere Schäden sofort zu entdecken, bevor sie große Probleme bereiten. Diese werden in der Regel sofort behoben, z.B. Lötstellen, lockere Ziegel oder vielleicht Kleinigkeiten an der Dachschweißbahn.

Eine Dachkontrolle hilft dabei, kleinere Schäden sofort zu erkennen und gar nicht erst größer werden zu lassen. Es kann auch mal sein, dass Reparaturen anfallen. Aber wenn sein Dach über die Jahre immer beihält, wird langfristig kaum etwas passieren und meiner Meinung nach ist eine vollständige Dachsanierung dann extrem unwahrscheinlich. Natürlich sind Sturmschäden jedweder Art vorstellbar, aber die sind ja versichert. Wenn man sich regelmäßig um das Dach kümmert, dann bleibt die Substanz auch langfristig erhalten.

Da ich 14 Jahre lang als Wertpapierhändler gearbeitet habe, kenne ich die Diskussionen um den Vergleich beider Assetklassen nur zu gut. Beide Seiten haben hervorragende Argumente, jedoch überwiegen meiner Meinung nach die Vorteile von Immobilien ganz klar. Dennoch sind Sie gut beraten, bei Ihrer Altersvorsorge im Sinne der Risikostreuung auch einen Teil auf Aktien zu setzen.

Was ist für die einzelnen Anlageklassen typisch?

Mit einer Aktie kaufen Sie Bruchteilseigentum eines Unternehmens. Sie sind jetzt Miteigentümer an einem Unternehmen, entsprechend Ihrem Anteil steht Ihnen ein gewisser Prozentsatz (besser: Promillesatz) des Jahresgewinns zu, der entweder als Dividendenzahlung auf Ihr Konto ausgeschüttet oder ins Unternehmen reinvestiert wird. Sie können die erwartete Dividende zu dem Kurs ins Verhältnis setzen, zu dem Sie die Aktie gekauft haben. Das Ergebnis nennt man Dividendenrendite. Sie sehen, wie viel „Zinsen“ Ihnen diese Anlage (momentan) bringt. Wenn Sie eine Aktie für 100 EUR kaufen und sie jährlich 5 EUR Dividende bringt, beträgt Ihre Dividendenrendite (vor Steuern) 5%.

Mit einer Eigentumswohnung kaufen Sie erstens Bruchteilseigentum am Gemeinschaftseigentum eines Mehrfamilienhauses (Dach, Treppenhaus, Aufzug, Heizung,…). Zweitens kaufen Sie Sondereigentum, d.h. das alleinige Nutzungsrecht an der Innenseite Ihrer Wohnung.

Weder Fenster, Außenfassade noch Wohnungstüre Ihrer Eigentumswohnung gehören Ihnen alleine, das ist alles Gemeinschaftseigentum. Sie besitzen daran einen prozentualen Anteil, wie auch alle anderen Wohnungseigentümer.

Wo ist die Dividende bei Eigentumswohnungen? Sie setzt sich wie folgt zusammen (im Detail werden wir später noch darauf eingehen):

+ Mieteinnahmen

– Kreditrate (Zins und Tilgung)

– Reparaturen

– Verwaltungskosten

– weitere nicht umlagefähige Nebenkosten

= Überschuss

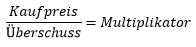

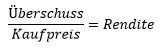

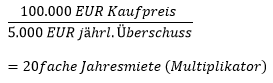

Die Mieteinnahmen sind bei vermieteten Eigentumswohnungen die einzige Einnahmequelle. Davon müssen Sie Kredit-, Reparatur- und Verwaltungskosten abziehen, ebenso alle übrigen Kosten, die Sie nicht auf den Mieter abwälzen können. Diesen Überschuss können Sie ins Verhältnis zum Kaufpreis setzen, wie Sie es mit der Dividende bei Aktien tun. So wissen Sie, welche „Verzinsung“ Sie erwirtschaftet haben. Dieses Verhältnis wird oft aus zwei Blickwinkeln betrachtet, wobei es sich einfach um den gegenseitigen Kehrwert handelt: Den Multiplikator und die Rendite.

und

Kaufmännisch rechnet man meistens mit der Rendite, während Makler oftmals den Multiplikator angeben, den man auch als Vervielfältiger oder „das x-fache“ nennt. Ein Beispiel: Der Kauf einer Eigentumswohnung für 100.000 EUR mit einem Überschuss von 5.000 EUR p.a.

und

Wie werden die beiden Assets finanziert?

Eigentumswohnungen kauft man meistens (fast) vollständig kreditfinanziert. Die Bank bezahlt den Kaufpreis. Die Mieter wiederum zahlen den Kredit zurück. Und Sie besitzen die Immobilie und bekommen die Überschüsse und Verkaufserlöse.

Mit der Kreditfinanzierung setzen Sie Kapital ein, das Ihnen gar nicht gehört. Man spricht von einem Hebeleffekt. Diese Möglichkeit steht Ihnen bei Aktien für gewöhnlich nicht zur Verfügung. Grundsätzlich können Sie in Aktien nur Beträge investieren, die Sie auf dem Konto haben. Theoretisch kann man auch Aktien kreditfinanzieren. Beim Aktienkauf auf Pump spricht man vom „Lombardkredit“. Aber dieser ist nicht besonders verbreitet. Wenn die Aktienkurse fallen, zieht die Bank solch einen Kredit schnell zurück oder fordert zusätzliche Sicherheiten, die man besonders in solchen Marktphasen selten hat. Andernfalls werden die Aktien (teilweise) zwangsverkauft. Das kann bei Aktien schnell gehen, weil deren Kurse täglich festgestellt werden und mitunter erheblichen Schwankungen unterliegen, die es in dieser Extremform bei Immobilien normalerweise nicht gibt.

Wie viel Geld haben Sie für Ihre Immobilien bezahlt?

Sie selbst habenüblicherweisegar nichtsbezahlt.Odervielleicht 5% Erwerbsnebenkosten. Davon abgesehen werdenImmobilien durch fremdes Geld finanziert (Bank), und die Verbindlichkeitenwerden von fremden Leuten zurückgezahlt (Mieter). Wenn Sie in Eigentumswohnungen investieren, müssen Sie keinen monatlichen Betrag und keine Rate selbst aufbringen. Üblicherweise bekommen Sie einen Überschuss – und ggfs. auch noch Steuervorteile.

Der Vergleich als Beispiel:

Den Hebeleffekt der Kreditfinanzierung können Sie am besten am Vergleich erkennen, eine Eigentumswohnung oder eine Rentenversicherung bzw. einen Aktiensparplan anzulegen:

Sie kaufen eine Wohnung für 100.000 EUR ohne Anzahlung. Sie wird 30 Jahre lang von (ggfs. wechselnden) Mietern abbezahlt. Das Objekt ist vollständig kreditfinanziert. Im vereinfachten Beispiel gibt es 30 Jahre lang weder Mieterhöhungen noch Wertsteigerungen. Ihr monatlicher Überschuss: Plus minus null. Anschließend gehört die Wohnung Ihnen. Geschenkte 100.000 EUR mit null Euro Eigenkapital.

Nun legen Sie einen Aktiensparplan an, der vereinfacht gerechnet jährlich mit 5% verzinst wird. Sie möchten ebenfalls nach 30 Jahren 100.000 EUR besitzen. Sie müssten Monat für Monat 119,50 EUR selbst aufbringen, da es ja keinen Mieter gibt, und diesen Betrag fortwährend an das Institut überweisen. Ihre jährliche Sparrate beträgt demnach 1.434 EUR, um nach 30 Jahren auf 100.000 EUR zu kommen.

Womit wir beim Risiko wären:

Bei Eigentumswohnungen liegen die Risiken in Lage und Wohnungseigentümergemeinschaft. Wenn die Lage sich verschlechtert, können Sie die Wohnung nur noch zu schlechteren Konditionen vermieten (oder verkaufen) und damit ist Ihre Wohnung weniger wert. Sie können die Wohnung nicht von ihrem Standort wegbewegen. Denken Sie an schlimme Beispiele wie Duisburg-Marxloh oder Köln-Chorweiler. Diese Stadtteile haben sich in den letzten Jahrzehnten sehr negativ entwickelt, was zumeist schleichend und praktisch nie ad-hoc passiert ist.

Das zweite Risiko ist eine schlechte Eigentümergemeinschaft, die notwendige Reparaturen verschläft oder fahrlässig vertrödelt, wenn schnelle Hilfe geboten wäre. Mit der Substanz bröckelt dann auch die Vermietbarkeit, während Ihre Wohnung immer weniger wert ist, weil die Miteigentümer die Notwendigkeit üblicher Sanierungen einfach nicht wahrhaben wollen.

Bei Aktien lauern hingegen Risiken, die Sie als Außenstehender zumeist nicht auf Anhieb klar beurteilen können. Die Lage und den Zustand eines Mehrfamilienhauses sowie das Klima in der Eigentümergemeinschaft können Sie relativ schnell selbst durchblicken, während Sie die Verhältnisse in großen Konzernen und deren Aktien unmöglich ebenso schnell in der Detailtiefe selbst analysieren können – zumindest nicht ohne Fehler oder Ungenauigkeiten.

Haben Sie schon von Enron, Worldcom oder Wirecard gehört? Fantastische Großkonzerne, die rund um den Globus gute Geschäfte machen. Oder etwa nicht?

Plötzlich gab es einen Bilanzskandal. Es zeigte sich, dass bestimmte Personen mit viel Kreativität und krimineller Energie Zahlen gefälscht hatten. Den Wirtschaftsprüfern war es wohl nicht aufgefallen. Fast über Nacht waren die Aktien dieser Unternehmen rein gar nichts mehr wert.

Aber auch abseits von betrügerischen Machenschaften können sich Geschäftsmodelle von Aktiengesellschaften zum negativen (oder zum positiven) verändern. Welches Produkt wird verkauft? Wohnraum benötigt man immer, die Nachfrage wird also auch in 1.000 Jahren noch da sein, und natürlich mit der Bevölkerung und dem Standort schwanken. Jedes Unternehmen hingegen hat sein eigenes Geschäftsmodell. Wenn niemand mehr ein bestimmtes Produkt haben will (seien es Kutschen, VHS-Kassetten, Nokia-Handys, Verbrennermotoren oder Gasheizungen), dann verdient die Firma eines Tages weniger Geld, das es in Form von Dividenden an Sie hätte weitergeben können. Vielen Unternehmen hingegen gelingt es, sich selbst neu zu erfinden. Dennoch: Ein Unternehmen, das einen Trend verschläft, verschwindet früher oder später vom Markt, die Aktien eignen sich dann nur noch für das Altpapier. Immer wieder verkalkuliert sich ein Unternehmen und muss zum Insolvenzrichter. Auch bei Immobilien kann es vorkommen, dass man sich verhebt, wenn man die Kosten unter- oder die Miete überschätzt. Dennoch ist es viel schwieriger, Finanzströme eines großen Unternehmens zu überblicken.

Kleinstmöglicher Anlagebetrag Im Vergleich zu Aktien fehlt noch ein Aspekt, der nicht ganz unwichtig ist: Sie können bei Aktiengesellschaften (fast) beliebig kleine Anteile kaufen und deswegen bereits mit sehr überschaubaren Beträgen von wenigen hundert Euro einsteigen. Bei Immobilien bewegen Sie sich auch bei kleinen Objekten fast immer mindestens im sechsstelligen Bereich. Vor allem, wenn Sie Ihr erstes Objekt kaufen, haben Sie ein sog. Klumpenrisiko, d.h. Sie haben einen großen Geldbetrag in einen einzelnen Vermögensgegenstand investiert.

Wahrscheinlich möchten sich private Wohnungseigentümer nicht so gern mit dem Berufsbild „Hausverwalter“ und seinen Aussichten auseinandersetzen, aber es wird Ihre Nebenkosten in den nächsten Jahrzehnten deutlich verändern. Gerade komme ich vom jährlichen Branchentreffen in Münster und habe mal wieder festgestellt: Alle Kollegen sind sich einig, dass es fast keine fähigen WEG-Verwalter mehr gibt.

Nicht nur die Eigentümergemeinschaften finden keine Verwalter

mehr. Auch die Verwaltungsbetriebe schaffen es nicht, (wenn überhaupt) an

bezahlbares Personal zu kommen. Und es wird jährlich schlimmer, oder anders

formuliert: Die Konditionen werden sich zu unseren Gunsten verbessern. Das

freut mich.

Liebe Eigentümer bitte verstehen Sie das nicht falsch. Sie

wissen, dass ich immer 100% gebe, damit Sie zufrieden sind. Aber als ich

angefangen habe, musste ich eine Menge Klinken putzen, und ausgesprochen billige

Eröffnungsangebote abgeben, anders kam ich als Quereinsteiger vor 10 Jahren nicht

in den Markt. Scheinbar hat die ganze Branche mir das nachgemacht, jedenfalls

herrschte viele Jahre ein ungerechtfertigter Preiskampf, der scheinbar erst vor

ein paar Jahren zu Ende war. Andererseits sind die Verwalterhonorare in den

letzten Jahren kaum gestiegen. Ich habe irgendwo aufgeschnappt, dass Grundbesitzabgaben

in den letzten Jahrzehnten um 2.000 Prozent gestiegen sind, während sich die

Verwalterhonorare nur verdoppelt haben. Doof. Das ist vielen Eigentümern nicht

klar, obwohl viele wahrscheinlich mehrfach die Miete erhöht haben und die

Eigentumswohnungen eine enorme Wertsteigerung erfahren haben. In der Branche

fängt zum Glück langsam ein Umdenken an, dass kein Verwalter mehr seine

Arbeitskraft für 25 EUR pro Wohnung und Monat verscherbelt.

Auch in diesem Jahr war auf der Konferenz die Rede davon, dass

die Kollegen Objekte unter zehn Einheiten einfach nicht mehr annehmen. „Wir

schaffen von der Kapazität her nicht und die Leute sind auch nicht bereit es zu

bezahlen.“ Vor allem im Segment der „kleinen Häuser“ unter 10 WE verschärft

sich der Wettbewerb (auf Seite der Nachfrager!) dramatisch.

Es ist ja auch kaum zu übersehen: Überall wird gebaut, es gibt immer mehr Eigentumswohnungen und immer weniger WEG-Verwalter. Wer will schon so einen Beruf machen? Verstaubtes Image, Eigentümerversammlung nach 19 Uhr, Büroalltag und häufig Notfälle. Ich habe mich vielleicht schon daran gewöhnt, aber die meisten jungen Leute, die gerade vor der Berufswahl stehen, wollen lieber Blogger werden, Influencer, oder um die Welt reisen. Bestenfalls BWL studieren und Wirtschaftsprüfer werden. Jedenfalls nicht Hausverwalter. Der Nachwuchs geht langsam aus und die Preise werden sich verschärfen.

Foto: Stephan Walochnik

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.