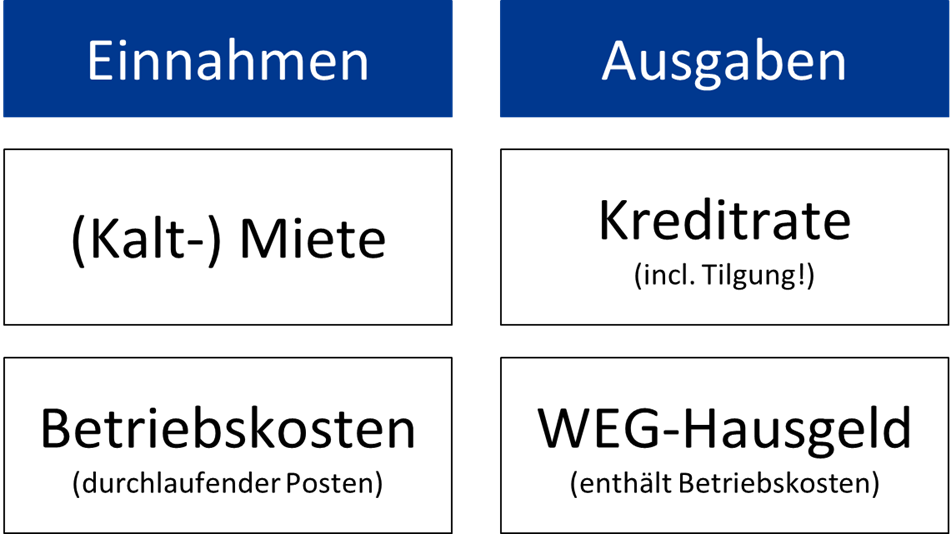

Die Mieteinnahmen sind praktisch Ihre einzige Einnahmequelle aus der Wohnung. Abgesehen von Betriebskosten, die Sie aber nicht behalten, sondern als durchlaufender Posten zur Deckung laufender Kosten weitergeben.

Die Kaltmiete ist ausgesprochen wichtig, um die Kreditrate bezahlen zu können. Wie ermitteln Sie die Kaltmiete?

Fall 1: Die Wohnung ist vermietet und der Mieter möchte auch bleiben.

Wenn Sie nicht gerade Eigenbedarf geltend machen, um selbst dort zu wohnen, sind Sie an den bestehenden Mietvertrag gebunden („Kauf bricht nicht Miete“, sagt § 566 BGB) und müssen ihn zu bestehenden Konditionen fortführen – abgesehen von Ihrem Recht auf Mieterhöhungen im Rahmen der gesetzlichen Bestimmungen. Oftmals sind die Mieten in solchen Wohnungen sehr niedrig, denn viele private Vermieter machen nur selten von einer Mieterhöhung gebrauch. Möglicherweise kaufen Sie eine Wohnung, in der seit 20 Jahren die Miete nicht mehr erhöht wurde.

Die aktuelle Miethöhe finden Sie im Mietvertrag. Sie haben Planungssicherheit und wissen, wie hoch Ihre monatlichen Einnahmen sind. Im Idealfall lassen Sie sich Kontoauszüge oder ähnliche Nachweise der Mietzahlung zeigen, oder lassen sich im Notarvertrag bestätigen, ob der Mieter bisher regelmäßig und pünktlich gezahlt hat.

Üblicherweise richtet man einen einzigen Dauerauftrag für (Kalt-) Miete und Nebenkosten ein. Entspricht die Höhe der Geldeingänge dem Mietvertrag? Wenn es Abweichungen gibt, müssen Sie klären, wie sich der Dauerauftrag aufteilt. Liegt eine Mieterhöhung oder eine Erhöhung der Betriebskosten-Vorauszahlung zugrunde? Denn nur die Kaltmiete dürfen Sie behalten. Wurde zwischenzeitlich die Miete erhöht, lassen Sie sich die entsprechenden Dokumente zeigen. Im Zweifelsfall kann der Mieter einwenden, es handele sich um eine höhere Betriebskostenvorauszahlung, die er über eine Abrechnung zurück bzw. abgerechnet haben möchte. Nur schriftlich vereinbarte Mieterhöhungen bleiben in Ihrer Tasche.

Rechnen Sie immer nur mit der IST-Miete.

Potenzielle Mieterhöhungen, die Sie selbst nach dem Kauf durchführen müssen, sollten Sie nicht einkalkulieren, denn Sie wissen nicht, ob sie durchsetzbar sind. Bei Neuvermietungen können Sie die aktuell mögliche Marktmiete verlangen, aber Bestandsmieten können Sie nur 20 Prozent in drei Jahren erhöhen (bzw. 15 Prozent bei Anwendbarkeit der Mietpreisbremse) – und auch nur, wenn die aktuelle Miete unterhalb des örtlichen Mietspiegels liegt. Da dieser auf vergangenheitsbezogenen Daten beruht, liegt er zum Teil sehr weit unterhalb der Miete, die Sie bei einer Neuvermietung verlangen können bzw. die Sie in Wohnungsinseraten im Netz finden.

Wenn der Mieter einen Teil seiner Miete wegen (tatsächlicher oder behaupteter) Mängel einbehält, sollten Sie das unbedingt wissen, bevor Sie zum Notar gehen – und in Ihrer Kalkulation nur die tatsächlich gezahlte Miete einkalkulieren.

Wenn die Miete nicht ganz so hoch ist, können Sie das auch als Argument für die Kaufpreisverhandlung nutzen. Denn der Verkäufer hätte sie ja ansonsten auch erhöhen können, oder?

Fall 2: Die Wohnung wird unvermietet verkauft.

Eine unvermietete Wohnung ist für Kapitalanleger das Beste, weil Sie die Wohnung direkt renovieren und neu vermieten können, um direkt die aktuelle Marktmiete zu verlangen. Sie sind nicht an die 15- oder 20-Prozent-Grenze von Mieterhöhungen gebunden.

Sie haben dann zwar keine Vergangenheitsdaten, mit denen Sie die zukünftigen Mieteinnahmen verlässlich schätzen können, aber Sie können die Angebote auf den gängigen Online-Portalen sichten. Die Wohnungen sollten allerdings auch vergleichbar sein. Lage, Ausstattung, Qualität, Aussicht usw. sollten halbwegs ähnlich sein.

Am besten schauen Sie mit der Umkreissuche, welche ähnlichen Wohnungen momentan zur Vermietung angeboten werden und wie dort die Kaltmiete pro Quadratmeter ist. Diese Zahl können Sie dann auf Ihre Wohnung umrechnen. Denken Sie daran, dass Sie nach der Kaltmiete ohne Heiz- und Betriebskosten suchen!

Mietentwicklung

Bei der Verhandlung des Kaufpreises sollten Sie nur von der aktuell erzielten Ist-Miete ausgehen, aber trotzdem sollten Sie für sich einkalkulieren, dass sich die Mieten im Laufe der Jahre mit der Inflation nach oben entwickeln werden. Vor allem bei der aktuellen Wohnungsnot in Deutschland werden Mietpreise steigen. Setzen Sie die Steigerungen aber nicht zu hoch an. Vielleicht rechnen Sie mit zwei Prozent, das ist das Inflationsziel der EZB.

Bei einem Objekt in einer guten Lage und in gutem Zustand können Sie vielleicht in Kauf nehmen, anfangs sogar ein kleines Minus zu machen, wenn Sie sich sicher sind, dass dieses in einigen Jahren durch Mietsteigerungen überkompensiert wird. Achten Sie aber unbedingt darauf, wo der Mietspiegel gerade steht, damit Sie nicht ein langfristiges Mietverhältnis eingehen und dann bei der Mieterhöhung an gesetzliche Obergrenzen stoßen, die Sie nicht eingerechnet haben.

Leerstand?

Zum Schluss müssen Sie noch überlegen, ob und mit wie vielen Monaten Leerstand pro Jahr Sie kalkulieren. Bei einem langfristigen Mietverhältnis in einem voll vermieteten Haus dürften Sie nicht allzu viele Probleme haben.

In Düsseldorf und Umgebung – und an vielen anderen Orten – herrscht derzeit (2025) große Wohnungsnot. Es gibt viel mehr Nachfrage als Wohnungsangebot. Aber es gibt vielleicht auch andere Gegenden, in denen die Bevölkerungsentwicklung rückläufig ist. Hier sollten Sie natürlich entsprechend kalkulieren. In solchen Fällen sollten Sie auch potenzielle Leerstände einkalkulieren. Vielleicht rechnen Sie mit einem halben Monat Leerstand pro Jahr, also mit 11,5 Monatsmieten. Passt diese Zahl zu Ihrer Situation – und vor allem zu Ihrer Gegend? In einer strukturschwachen Region mit viel Wegzug sind vielleicht zwei Monatsmieten angebracht, während Sie in Metropolregionen wie München, Düsseldorf, Hamburg oder Köln aufgrund der enormen Nachfrage mit keinerlei Leerstand rechnen müssen. Neuvermietungen sind dort im Moment überhaupt kein Problem.

Wie auch bei vielen anderen Aspekten gilt auch beim Leerstand: Bitte überanalysieren Sie nicht, weil Sie ansonsten niemals eine Wohnung kaufen werden. Eine gute Wohnung wird sich auch immer wieder gut vermieten lassen.