Der Unterschied zwischen Erhaltungskosten (Reparaturen) und Wartungskosten ist im mietrechtlichen Sinne ziemlich wichtig. Denn Wartungskosten können – anders als Reparaturen – an den Mieter weitergegeben werden.

Unter Reparaturen versteht man grundsätzlich die Erneuerung bereits vorhandener Bauteile, also keine wesentliche Erweiterung, Veränderung oder Verbesserung des Gebäudes bzw. keine Modernisierung (Anpassung an den Stand der Technik), sondern eben dessen Erhaltung.

Die Erhaltung des ordnungsgemäßen Zustands muss vom Vermieter bezahlt werden, weil sie kein „Luxus“ sind und zu keiner Wohnwertverbesserung beitragen. Es sind in der Regel zwingende Reparaturen. Deswegen ziehen Erhaltungskosten keine Mieterhöhung nach sich und können nicht auf den Mieter umgelegt werden.

Der Vermieter schuldet die Aufrechterhaltung des ordnungsgemäßen Zustands der Mietsache.

Dies entspringt seiner vertraglichen Fürsorgepflicht. Die Miete ist die Gegenleistung für einen vertragsgemäßen Zustand, die während der gesamten Dauer des Mietvertrags aufrechterhalten werden muss – unabhängig davon, ob der Vermieter für eine Beeinträchtigung verantwortlich ist oder nicht. Andernfalls hat der Mieter in der Regel das Recht zur Mietminderung. Erhaltungsaufwendungen gehen also grundsätzlich zu Lasten des Vermieters und sind durch Zahlung der Miete bereits abgegolten.

Und da wären dann noch bestimmte, gesetzlich definierte Modernisierungsmaßnahmen. Hier hat der Vermieter oftmals die Möglichkeit, die Kosten aufgrund der dauerhaften Zustandsverbesserung in Form einer Mieterhöhung an den Mieter weiterzubelasten (im Zusammenspiel von § 555b BGB mit § 559 BGB).

Nach der Vorselektion haben Sie ungeeignete Objekte aussortiert und mehrere Objekte in die engere Wahl genommen. Kommen wir nun dazu, wie Sie berechnen, ob eine Eigentumswohnung sich lohnt.

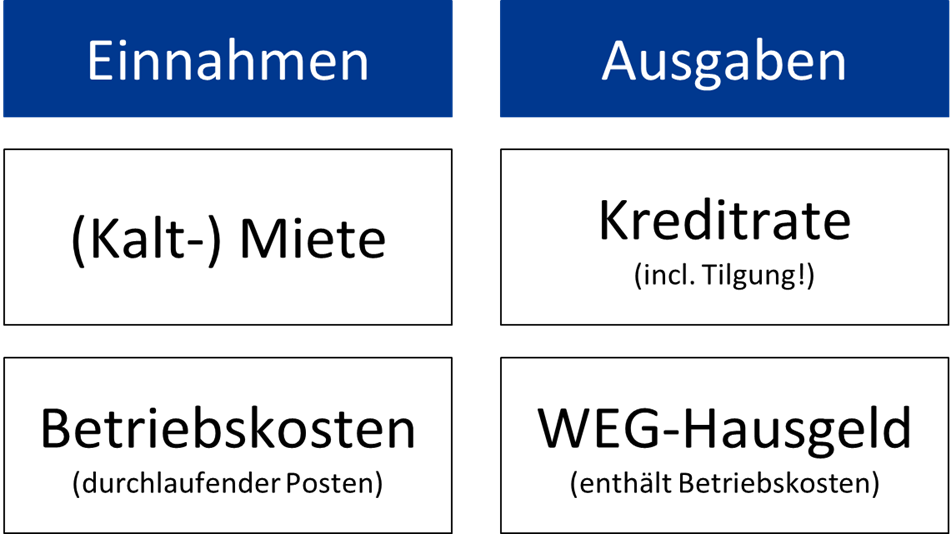

Nicht jede Eigentumswohnung ist geeignet für den Aufbau eines passiven Einkommens. Manche Objekte rechnen sich einfach nicht, weil das Verhältnis aus Einnahmen und Ausgaben nicht stimmt. Das wichtigste Prinzip, um mit Ihrer Eigentumswohnung Geld zu verdienen, lautet:

Es muss eine schwarze Null geben – zumindest muss diese durch Mieterhöhungen oder Kostensenkungen perspektivisch absehbar sein. Der Überschuss, den Sie mit Ihrer Eigentumswohnung erzielen, setzt sich aus vier Einflussfaktoren zusammen:

Einnahmen: (Kalt-) Miete

Einnahmen: Betriebskosten (durchlaufender Posten)

Ausgaben: Kreditrate (incl. Tilgung!)

Ausgaben: WEG-Hausgeld

Darum geht es: Diese vier Eingangsdaten müssen Sie zusammentragen. Anhand dieser Daten können Sie berechnen, ob sich eine Eigentumswohnung lohnt oder nicht.

In diesem 4-teiligen Artikel möchte Ihnen die „Vier Riesen“ Ihres Erfolgs genauer vorstellen, aus denen sich Ihr Geldfluss zusammensetzt:

Vielleicht haben Sie schon einmal davon gehört, dass jemand versucht, eine Wohnung „unter Wert“ zu kaufen. Was vermutlich nur dann funktioniert, wenn es keine anderen Käufer gibt oder niemand rechnen kann.

Um die Hintergründe zu verstehen, müssen wir zuerst verstehen, was „Wert“ denn eigentlich bedeutet. Wo liegt der Wert einer Wohnung?

Um den Hintergrund zu verstehen, sollten wir uns zuerst klarmachen, dass ein Wohnungskauf eine Art Tauschgeschäft ist. Und dass der Wert dort liegt, wo der Tausch gerade eben weder Vorteile noch Nachteile bringt. (Besser wäre natürlich, er würde sehr viele Vorteile bringen, d.h. er würde sich lohnen – das wäre dann bereits ein Kauf unter Wert.) Ein Wohnungskauf ist also ein Tausch:

Als Käufer tauschen Sie Geld gegen die Eigentumswohnung, bzw. Sie tauschen einen Einmalbetrag (Kaufpreis) gegen wiederkehrende Mieteinnahmen.

Als Kreditnehmer leihen Sie sich einen Darlehensbetrag, mit dem Sie die Wohnung bezahlen, also wiederum eintauschen. Sie tauschen diese große Geldsumme gegen Monatsraten, die Sie z.B. 30 Jahre lang incl. Zinsen zurückzahlen.

Ihr Mieter tauscht monatliche Mietzahlungen gegen das Nutzungsrecht am Wohnraum und bezahlt damit Ihre Wohnung ab.

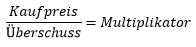

Den Wert zu finden bedeutet, die getauschtenGelder miteinander zu vergleichen. Wenn Sie eine vermietete Wohnung kaufen, ist der Wert Ihre Belastungsgrenze, der höchste Betrag, den Sie bezahlen können, ohne draufzuzahlen. Das heißt, der Wert wäre der Preis, bei dem sich die Wohnung gerade eben selber trägt. (Zukünftige Wertsteigerungen werden hier ausgeblendet, weil diese sich heute noch nicht sicher berechnen lassen – sie sind Spekulation, die in vielen Fällen aufgeht.)

Wenn Sie eine Wohnung genau zu ihrem Wert kaufen, dann decken Ihre Mieteinnahmen Ihre Finanzierungskosten – und alle übrigen Kosten, die Sie nicht an Ihren Mieter weitergeben können. Damit die Rechnung stimmt, müssen Sie die nicht umlagefähigen Nebenkosten von den Mieteinnahmen abziehen. Denn nur dieser geringere Betrag steht für die Kreditrate zur Verfügung. Sie müssen folgende Daten kennen:

Die Kaltmiete.

Die nicht umlagefähigen Nebenkosten, denn die dürfen Sie nicht an Ihren Mieter weitergeben (z.B. Hausverwaltung, Rücklage, Reparaturen, Bankgebühren). Diese müssen Sie herausrechnen.

Ihre Annuität, d.h. Zins und Tilgung in Prozent.

Uninteressant sind die Heiz- und Betriebskosten, denn die sind ein durchlaufender Posten – außer bei Leerstand.

Foto: Stephan Walochnik

Ein Beispiel

Die Mieteinnahmen betragen jährlich 4.500 EUR und die nicht umlagefähigen Nebenkosten (incl. Rücklage) liegen bei 500 EUR p.a.

Die Mietüberschüsse (Kaltmiete abzgl. nicht umlagefähiger Nebenkosten) betragen somit jährlich 4.000 EUR. Dieser Betrag bleibt von der Miete übrig und steht für die Bankrate zur Verfügung.

Die Annuität der Bank (= Zins + Tilgung) liegt bei 5% p.a.

Ihre Preisobergrenze, d.h. der Wert, liegtdort, wo Mietüberschüsse gleich Zins + Tilgung sind. Sie rechnen also 4.000 EUR (Mietüberschüsse) geteilt durch 5% (Annuität) = 80.000 EUR.

Wenn Sie die Wohnung (incl. Erwerbsnebenkosten) für 80.000 EUR kaufen, dann zahlen Sie jährlich 4.000 EUR an die Bank (5% von 80.000 EUR) und bekommen pro Jahr 4.000 EUR vom Mieter. Unter der Annahme, dass der Mieter immer pünktlich zahlt und es keinen Leerstand gibt, geht die Rechnung genau auf.

Wenn Sie mehr als 80.000 EUR für die Wohnung ausgeben, zahlen Sie drauf, weil bei dem Zins Ihre Bankrate dann höher ist als die Mietüberschüsse.

Warum sollten Sie dieses Geschäft eingehen, die Wohnung für mehr als 80.000 EUR zu kaufen? Hierfür kann es durchaus plausible Gründe geben.

Vielleicht nehmen Sie an, dass Sie die Miete in Zukunft steigern können, z.B. bei Neuvermietung oder mit einer Mieterhöhung.

Vielleicht finanzieren Sie mit einem variablen Zins (mehr dazu in Kapitel 9) und rechnen damit, dass die Zinsen in Zukunft wieder sinken werden.

Eventuell rechnen Sie damit, dass der Wert der Wohnung in Zukunft steigt und Sie sie in zehn Jahren teurer und steuerfrei verkaufen können.

Diese und weitere Gründe sind plausibel und gut nachvollziehbar. Dennoch gehören sie in den Bereich der Spekulation und nicht der Investition. Die heutigen Zahlen – und nur um diese geht es – begründen nur einen Preis von 80.000 EUR. Dies ist der Wert (= Ihre Preisobergrenze) in diesem Beispiel. Wenn Sie mehr als 80.000 EUR bezahlen, zahlen Sie erstmal drauf.

Und der Preis? Wie Sie verhandeln, ist eine ganz andere Sache. Sie sollten versuchen, einen Preis möglichst weit unterhalb von 80.000 EUR auszuhandeln, um ein monatliches, passives Einkommen zu erzielen. Sie möchten ja auch etwas mit der Wohnung verdienen! Es wäre sinnvoll, jeden Monat etwas weniger Geld an die Bank zu überweisen, als Sie vom Mieter bekommen. Vielleicht schaffen Sie es, sich auf einen niedrigeren Preis zu einigen. Aber der Verkäufer muss sich ja auch darauf einlassen. Das Beste ist, ihm diese Rechnung transparent und nachvollziehbar zu machen.

Foto: Stephan Walochnik

Nachverhandeln mit Dritten?

Sie haben gesehen, dass die Preisobergrenze von mehreren Variablen abhängig ist, hauptsächlich:

4.000 EUR Mieteinnahmen

5% Annuität

Wenn Sie unter den o.g. Annahmen die Wohnung für 80.000 EUR kaufen, machen Sie ein Nullsummengeschäft. Sie können aber nicht nur am Kaufpreis, sondern auch an den anderen Stellschrauben drehen:

Vielleicht bietet eine andere Bank einen niedrigeren Zinssatz an? Das würde Ihre Annuität und die monatlichen Finanzierungskosten senken. Aber verhandeln Sie nicht zu viel. Eine Bank, die Sie kennt und sehr schnell die Kreditzusage erteilt, ist sehr viel wert. Aus meiner Sicht ist es mehr wert als ein paar Nachkommastellen beim Zinssatz. Auch wenn sich dieser über die Jahre ebenfalls bemerkbar macht – mit einer schnellen Bank bekommen Sie vielleicht überhaupt erst das Objekt, und Sie können mit viel Selbstbewusstsein verhandeln.

Eventuell schaffen Sie es unabhängig von der Kaufpreisverhandlung, die Mieten zu erhöhen? Das machen Sie aber für gewöhnlich erst, nachdem Sie gekauft haben. Sie können sich aber jetzt schon mal den Mietspiegel für das Baujahr ansehen, um die gesetzlichen Grenzen zu prüfen.

Manche Wohnungseigentümer staunen, dass sie gegenüber der WEG eine Nachzahlung leisten müssen, während sie auch ihren Mietern ein Guthaben auszahlen müssen. Ist an der Abrechnung etwas falsch?

In den meisten Fällen nicht, denn die Mieterabrechnung hat praktisch nichts mit der Hausgeldabrechnung zu tun. Die einzige Schnittmenge sind die umlagefähigen Kosten. Davon abgesehen wurden die Vorauszahlungen der Mieter und Eigentümer auf ganz anderen Grundlagen berechnet. Ihre Höhe unterschied sich ebenso wie die Höhe der angefallenen Kosten.

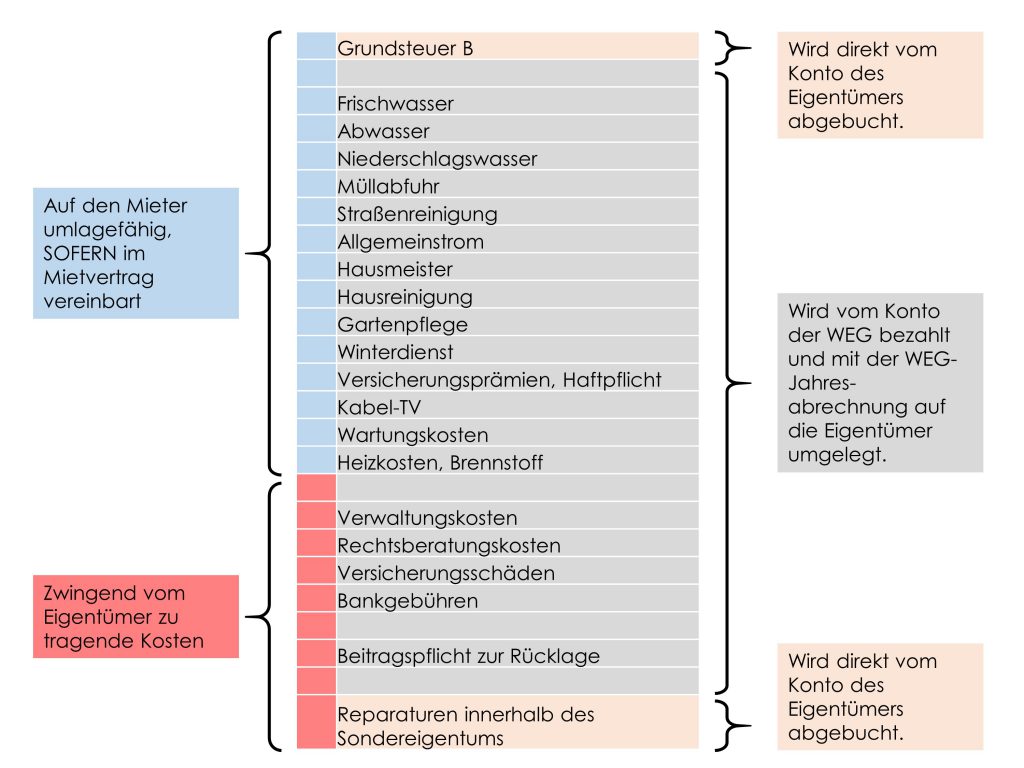

Noch einmal zur Grafik von oben. Nur der blau markierte Teil (oben links) kann auf den Mieter umgelegt werden (umlagefähige Kosten incl. Heizkosten und Grundsteuer). Sie selbst müssen an die WEG aber den gesamten Kostenblock bezahlen.

Skizze: Stephan Walochnik

Die Abrechnungsspitze der WEG sagt nichts darüber aus, wie die Abrechnung Ihrem Mieter gegenüber ausfällt. Wenn Sie eine Nachzahlung leisten müssen, kommt es auf das Verhältnis von Vorauszahlungen und Kosten an. Anstatt auf Guthaben oder Nachzahlung sollten Sie auf die Gesamtkosten schauen.

Sagen wir, die Kosten Ihrer Wohnung betrugen 2.000 EUR. Wenn Sie 100 EUR im Monat vorausgezahlt haben (1.200 EUR im Jahr), müssen Sie 800 EUR nachzahlen. Wenn Sie 200 EUR im Monat vorausgezahlt haben (2.400 EUR im Jahr), bekommen Sie 400 EUR zurück. Und das bei gleichen Kosten. Wenn Sie der WEG gegenüber nachzahlen müssen, liegt es am Verhältnis der auf Ihre Wohneinheit entfallenen Kosten zu Ihren geleisteten Vorauszahlungen. Gleiches gilt für Ihren Mieter.

Bei Ihrem Mieter kann das Verhältnis zwischen Vorauszahlungen und Kosten nochmal ein ganz anderes sein. Die Erstattung oder Nachzahlung Ihrem Mieter gegenüber hängt vom Verhältnis der tatsächlichen, umlagefähigen Kosten zu seiner Betriebskostenvorauszahlung ab.

Da Ihr Mieter einen einheitlichen Betrag überweist, der sich aus Miete und Vorauszahlung zusammensetzt, kann es sein, dass Ihnen als Vermieter nicht so schnell ins Auge fällt, ob seine Vorauszahlung vielleicht inzwischen zu niedrig angesetzt ist.

Da ich 14 Jahre lang als Wertpapierhändler gearbeitet habe, kenne ich die Diskussionen um den Vergleich beider Assetklassen nur zu gut. Beide Seiten haben hervorragende Argumente, jedoch überwiegen meiner Meinung nach die Vorteile von Immobilien ganz klar. Dennoch sind Sie gut beraten, bei Ihrer Altersvorsorge im Sinne der Risikostreuung auch einen Teil auf Aktien zu setzen.

Was ist für die einzelnen Anlageklassen typisch?

Mit einer Aktie kaufen Sie Bruchteilseigentum eines Unternehmens. Sie sind jetzt Miteigentümer an einem Unternehmen, entsprechend Ihrem Anteil steht Ihnen ein gewisser Prozentsatz (besser: Promillesatz) des Jahresgewinns zu, der entweder als Dividendenzahlung auf Ihr Konto ausgeschüttet oder ins Unternehmen reinvestiert wird. Sie können die erwartete Dividende zu dem Kurs ins Verhältnis setzen, zu dem Sie die Aktie gekauft haben. Das Ergebnis nennt man Dividendenrendite. Sie sehen, wie viel „Zinsen“ Ihnen diese Anlage (momentan) bringt. Wenn Sie eine Aktie für 100 EUR kaufen und sie jährlich 5 EUR Dividende bringt, beträgt Ihre Dividendenrendite (vor Steuern) 5%.

Mit einer Eigentumswohnung kaufen Sie erstens Bruchteilseigentum am Gemeinschaftseigentum eines Mehrfamilienhauses (Dach, Treppenhaus, Aufzug, Heizung,…). Zweitens kaufen Sie Sondereigentum, d.h. das alleinige Nutzungsrecht an der Innenseite Ihrer Wohnung.

Weder Fenster, Außenfassade noch Wohnungstüre Ihrer Eigentumswohnung gehören Ihnen alleine, das ist alles Gemeinschaftseigentum. Sie besitzen daran einen prozentualen Anteil, wie auch alle anderen Wohnungseigentümer.

Wo ist die Dividende bei Eigentumswohnungen? Sie setzt sich wie folgt zusammen (im Detail werden wir später noch darauf eingehen):

+ Mieteinnahmen

– Kreditrate (Zins und Tilgung)

– Reparaturen

– Verwaltungskosten

– weitere nicht umlagefähige Nebenkosten

= Überschuss

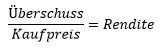

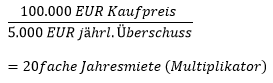

Die Mieteinnahmen sind bei vermieteten Eigentumswohnungen die einzige Einnahmequelle. Davon müssen Sie Kredit-, Reparatur- und Verwaltungskosten abziehen, ebenso alle übrigen Kosten, die Sie nicht auf den Mieter abwälzen können. Diesen Überschuss können Sie ins Verhältnis zum Kaufpreis setzen, wie Sie es mit der Dividende bei Aktien tun. So wissen Sie, welche „Verzinsung“ Sie erwirtschaftet haben. Dieses Verhältnis wird oft aus zwei Blickwinkeln betrachtet, wobei es sich einfach um den gegenseitigen Kehrwert handelt: Den Multiplikator und die Rendite.

und

Kaufmännisch rechnet man meistens mit der Rendite, während Makler oftmals den Multiplikator angeben, den man auch als Vervielfältiger oder „das x-fache“ nennt. Ein Beispiel: Der Kauf einer Eigentumswohnung für 100.000 EUR mit einem Überschuss von 5.000 EUR p.a.

und

Wie werden die beiden Assets finanziert?

Eigentumswohnungen kauft man meistens (fast) vollständig kreditfinanziert. Die Bank bezahlt den Kaufpreis. Die Mieter wiederum zahlen den Kredit zurück. Und Sie besitzen die Immobilie und bekommen die Überschüsse und Verkaufserlöse.

Mit der Kreditfinanzierung setzen Sie Kapital ein, das Ihnen gar nicht gehört. Man spricht von einem Hebeleffekt. Diese Möglichkeit steht Ihnen bei Aktien für gewöhnlich nicht zur Verfügung. Grundsätzlich können Sie in Aktien nur Beträge investieren, die Sie auf dem Konto haben. Theoretisch kann man auch Aktien kreditfinanzieren. Beim Aktienkauf auf Pump spricht man vom „Lombardkredit“. Aber dieser ist nicht besonders verbreitet. Wenn die Aktienkurse fallen, zieht die Bank solch einen Kredit schnell zurück oder fordert zusätzliche Sicherheiten, die man besonders in solchen Marktphasen selten hat. Andernfalls werden die Aktien (teilweise) zwangsverkauft. Das kann bei Aktien schnell gehen, weil deren Kurse täglich festgestellt werden und mitunter erheblichen Schwankungen unterliegen, die es in dieser Extremform bei Immobilien normalerweise nicht gibt.

Wie viel Geld haben Sie für Ihre Immobilien bezahlt?

Sie selbst habenüblicherweisegar nichtsbezahlt.Odervielleicht 5% Erwerbsnebenkosten. Davon abgesehen werdenImmobilien durch fremdes Geld finanziert (Bank), und die Verbindlichkeitenwerden von fremden Leuten zurückgezahlt (Mieter). Wenn Sie in Eigentumswohnungen investieren, müssen Sie keinen monatlichen Betrag und keine Rate selbst aufbringen. Üblicherweise bekommen Sie einen Überschuss – und ggfs. auch noch Steuervorteile.

Der Vergleich als Beispiel:

Den Hebeleffekt der Kreditfinanzierung können Sie am besten am Vergleich erkennen, eine Eigentumswohnung oder eine Rentenversicherung bzw. einen Aktiensparplan anzulegen:

Sie kaufen eine Wohnung für 100.000 EUR ohne Anzahlung. Sie wird 30 Jahre lang von (ggfs. wechselnden) Mietern abbezahlt. Das Objekt ist vollständig kreditfinanziert. Im vereinfachten Beispiel gibt es 30 Jahre lang weder Mieterhöhungen noch Wertsteigerungen. Ihr monatlicher Überschuss: Plus minus null. Anschließend gehört die Wohnung Ihnen. Geschenkte 100.000 EUR mit null Euro Eigenkapital.

Nun legen Sie einen Aktiensparplan an, der vereinfacht gerechnet jährlich mit 5% verzinst wird. Sie möchten ebenfalls nach 30 Jahren 100.000 EUR besitzen. Sie müssten Monat für Monat 119,50 EUR selbst aufbringen, da es ja keinen Mieter gibt, und diesen Betrag fortwährend an das Institut überweisen. Ihre jährliche Sparrate beträgt demnach 1.434 EUR, um nach 30 Jahren auf 100.000 EUR zu kommen.

Womit wir beim Risiko wären:

Bei Eigentumswohnungen liegen die Risiken in Lage und Wohnungseigentümergemeinschaft. Wenn die Lage sich verschlechtert, können Sie die Wohnung nur noch zu schlechteren Konditionen vermieten (oder verkaufen) und damit ist Ihre Wohnung weniger wert. Sie können die Wohnung nicht von ihrem Standort wegbewegen. Denken Sie an schlimme Beispiele wie Duisburg-Marxloh oder Köln-Chorweiler. Diese Stadtteile haben sich in den letzten Jahrzehnten sehr negativ entwickelt, was zumeist schleichend und praktisch nie ad-hoc passiert ist.

Das zweite Risiko ist eine schlechte Eigentümergemeinschaft, die notwendige Reparaturen verschläft oder fahrlässig vertrödelt, wenn schnelle Hilfe geboten wäre. Mit der Substanz bröckelt dann auch die Vermietbarkeit, während Ihre Wohnung immer weniger wert ist, weil die Miteigentümer die Notwendigkeit üblicher Sanierungen einfach nicht wahrhaben wollen.

Bei Aktien lauern hingegen Risiken, die Sie als Außenstehender zumeist nicht auf Anhieb klar beurteilen können. Die Lage und den Zustand eines Mehrfamilienhauses sowie das Klima in der Eigentümergemeinschaft können Sie relativ schnell selbst durchblicken, während Sie die Verhältnisse in großen Konzernen und deren Aktien unmöglich ebenso schnell in der Detailtiefe selbst analysieren können – zumindest nicht ohne Fehler oder Ungenauigkeiten.

Haben Sie schon von Enron, Worldcom oder Wirecard gehört? Fantastische Großkonzerne, die rund um den Globus gute Geschäfte machen. Oder etwa nicht?

Plötzlich gab es einen Bilanzskandal. Es zeigte sich, dass bestimmte Personen mit viel Kreativität und krimineller Energie Zahlen gefälscht hatten. Den Wirtschaftsprüfern war es wohl nicht aufgefallen. Fast über Nacht waren die Aktien dieser Unternehmen rein gar nichts mehr wert.

Aber auch abseits von betrügerischen Machenschaften können sich Geschäftsmodelle von Aktiengesellschaften zum negativen (oder zum positiven) verändern. Welches Produkt wird verkauft? Wohnraum benötigt man immer, die Nachfrage wird also auch in 1.000 Jahren noch da sein, und natürlich mit der Bevölkerung und dem Standort schwanken. Jedes Unternehmen hingegen hat sein eigenes Geschäftsmodell. Wenn niemand mehr ein bestimmtes Produkt haben will (seien es Kutschen, VHS-Kassetten, Nokia-Handys, Verbrennermotoren oder Gasheizungen), dann verdient die Firma eines Tages weniger Geld, das es in Form von Dividenden an Sie hätte weitergeben können. Vielen Unternehmen hingegen gelingt es, sich selbst neu zu erfinden. Dennoch: Ein Unternehmen, das einen Trend verschläft, verschwindet früher oder später vom Markt, die Aktien eignen sich dann nur noch für das Altpapier. Immer wieder verkalkuliert sich ein Unternehmen und muss zum Insolvenzrichter. Auch bei Immobilien kann es vorkommen, dass man sich verhebt, wenn man die Kosten unter- oder die Miete überschätzt. Dennoch ist es viel schwieriger, Finanzströme eines großen Unternehmens zu überblicken.

Kleinstmöglicher Anlagebetrag Im Vergleich zu Aktien fehlt noch ein Aspekt, der nicht ganz unwichtig ist: Sie können bei Aktiengesellschaften (fast) beliebig kleine Anteile kaufen und deswegen bereits mit sehr überschaubaren Beträgen von wenigen hundert Euro einsteigen. Bei Immobilien bewegen Sie sich auch bei kleinen Objekten fast immer mindestens im sechsstelligen Bereich. Vor allem, wenn Sie Ihr erstes Objekt kaufen, haben Sie ein sog. Klumpenrisiko, d.h. Sie haben einen großen Geldbetrag in einen einzelnen Vermögensgegenstand investiert.

Der Standard-Umlageschlüssel in WEGs ist der MEA, der auch für die Mieterabrechnung gilt, wenn nichts anderes vereinbart wurde.

Wie bereits erwähnt werden Kosten in der WEG nach dem Umlageschlüssel „Miteigentumsanteil (MEA)“ auf die Eigentümer verteilt, wenn in der Teilungserklärung oder per Beschluss nichts anderes vereinbart wurde. Üblicherweise sind in der Teilungserklärung bereits für unterschiedliche Kostenarten verschiedene Umlageschlüssel definiert.

Im Mietrecht hingegen ist der Quadratmeter der Standard, wenn im Mietvertrag nichts anderes vereinbart wurde. Für Eigentumswohnungen wurden die Unterschiede zwischen WEG- und Mietrecht im Jahr 2020 harmonisiert. Seitdem gelten die Umlageschlüssel der WEG auch für die Betriebskostenabrechnung des Mieters. Im (mietrechtlichen) § 556a Abs. 3 BGB steht seitdem: „Ist Wohnungseigentum [=eine Eigentumswohnung] vermietet und haben die Vertragsparteien nichts anderes vereinbart, sind die Betriebskosten […] nach dem für die Verteilung zwischen den Wohnungseigentümern jeweils geltenden Maßstab umzulegen.“

Es kann sein, dass im Mietvertrag eben doch etwas anderes vereinbart wurde, z.B. eine Umlage nach Personen, wo in der WEG nach MEA abgerechnet wird. Diese individuelle Regel hat dann Vorrang. Sie sollten den Unterschied mal ausrechnen. Es muss nicht unbedingt zu Ihrem Nachteil sein.

Wo finden Sie die verbindlichen Umlageschlüssel?

Was die Mieterabrechnung angeht, ist es einfach: Schauen Sie in Ihren Mietvertrag, bevor Sie eine falsche Betriebskostenabrechnung erstellen. Wenn dort Umlageschlüssel vereinbart wurden, sind Sie daran gebunden, ansonsten gelten die der WEG.

Was die WEG angeht, sollte man eigentlich davon ausgehen, dass der Verwalter weiß, wie er abrechnet. Sie können die Umlageschlüssel trotzdem heraussuchen, um diese auf Richtigkeit zu überprüfen: Die Rechtsgrundlagen der in der Abrechnung verwendeten Umlageschlüssel liegen zumeist in der notariellen Teilungserklärung. Dort finden Sie die ursprünglich vereinbarten Umlageschlüssel. Es kann sein, dass die WEG die Umlageschlüssel später per EV-Beschluss geändert haben, was mit Stimmenmehrheit zulässig ist. Wenn ein solcher Beschluss gefasst worden ist, finden Sie ihn in der Beschlusssammlung, die alle Beschlüsse aller Eigentümerversammlungen enthalten muss und beim Verwalter angefordert werden kann. Falls die Teilungserklärung zu einer bestimmten Kostenposition nichts sagt und es auch keinen abweichenden Beschluss gibt, wird diese Kostenart in einer WEG nach MEA auf die Eigentümer umgerechnet.

Kennen Sie das klassische Bild vom Vermieter? Schlecht gelaunte Person zwischen 50 und 70, verkrustete Ansichten, die Hausordnung ist sein Heiligtum. Wenn er gesichtet wird, gehen alle Türen zu und Fernseher aus: Die Mieter tun so, als seien sie nicht da, weil niemand Kontakt zu ihm haben möchte. Alle drei Jahre kommt eine auf Schreibmaschine getippte Mieterhöhung. Wenn das Treppenhaus nicht geputzt ist, werden „Konsequenzen“ angedroht. Notwendige Reparaturen werden nicht für nötig erachtet und abgelehnt.

Der Vermieter einer Eigentumswohnung kann es sich nicht leisten, sich so zu verhalten. Er sitzt zwischen allen Stühlen und sieht sich im Wohnungseigentum ziemlich vielen Besonderheiten gegenüber, die ihm das Leben schwer machen. Im Gegensatz zum Vermieter eines ganzen Mehrfamilienhauses kann ein vermietender Wohnungseigentümer nicht agieren, wie er gerne möchte: Gegenüber dem Mieter ist er (miet‑) vertraglich gebunden und muss sich an die BGB-Regeln zum Mietrecht halten (§§ 535 ff. BGB). Im Verhältnis zur Eigentümergemeinschaft ist er Gesellschafter und muss sich an die Spielregeln des Wohnungseigentumsgesetzes (WoEigG) und der Teilungserklärung halten. Außerdem ist er an die Beschlüsse der WEG gebunden, auch wenn sie seinen Wünschen zuwiderlaufen. Miet- und Wohnungseigentumsrecht sind an manchen Stellen nicht gut aufeinander abgestimmt. Daher geht es in diesem Kapitel um die WEG-rechtlichen Besonderheiten, die Sie als Vermieter wissen müssen.

Im Verhältnis zur WEG gibt es u.a. folgende Rechte und Pflichten:

Recht auf Mitbenutzung des Gemeinschaftseigentums (Heizung, Treppenhaus, Aufzug, …),

Pflicht zur anteiligen Beteiligung an allen Kosten,

Stimmrecht in der Eigentümerversammlung.

Im Verhältnis zum Mieter ist der Vermieter Vertragspartner: Jeder Eigentümer kann mit seinem Sondereigentum „nach Belieben verfahren“, sofern „nicht das Gesetz entgegensteht“ (§ 13 WoEigG). Es besteht Vertragsfreiheit. Der Vermieter entscheidet über die Auswahl der Mieter und über die Gestaltung des Mietvertrags. Der Mietvertrag führt zu völlig anderen Rechten und Pflichten, z.B.:

Anspruch auf Mietzahlung,

Anspruch auf Vorauszahlungen auf die Betriebskosten,

Recht zur Mieterhöhung innerhalb der gesetzlichen Grenzen,

Pflicht zur jährlichen Abrechnung der Betriebskosten,

Sorgfaltspflichten, z.B. Aufrechterhaltung des vertragsgemäßen bzw. ordnungsgemäßen Zustands der Mietsache.

Der Mieter hingegen wohnt zwar im Gebäude, ist aber überhaupt nicht an Beschlüsse bzw. Vereinbarungen der WEG gebunden. Teilungserklärung und Beschlüsse sind nur für die im Grundbuch eingetragenen Eigentümer verbindlich. Was in der WEG erlaubt oder verboten ist, z.B. eine Hausordnung, kann dem Mieter zunächst egal sein. Er muss sich an die Dinge halten, die im Mietvertrag vereinbart sind. Andererseits kann der Mieter aus dem Mietvertrag Ansprüche herleiten, die der Vermieter gegenüber der Eigentümergemeinschaft vielleicht gar nicht (sofort) durchsetzen kann. Sie ahnen schon, hier gibt es Zündstoff: Die Hausordnung ist nur innerhalb der Eigentümergemeinschaft bindend, und ein Hundehaltungsverbot gilt für den Vermieter. Brenzlig wird es bei Mängeln im Gemeinschaftseigentum, über die wir im folgenden Abschnitt sprechen.