Spätestens jetzt müssen Sie die Daten verifizieren! In den Maklerverträgen bzw. im Exposé steht ja meistens: „Die Angaben wurden nach bestem Wissen zusammengestellt. Angaben ohne Gewähr.“ Wenn die Mieteinnahmen nicht stimmen, so wie bei diesem Objekt hier, dann haftet der Makler nicht dafür. Schlimmer noch: Sie schulden ihm seine Provision trotzdem!

Was kann passieren? Nach Unterschrift des Notarvertrags bekommen Sie viel weniger Miete, als im Exposé stand! Das ist dann Ihr Problem.

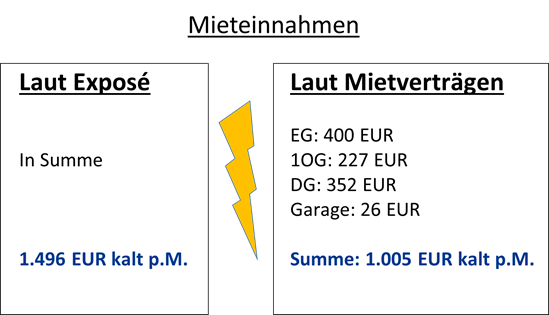

Die vertraglich vereinbarten Kaltmieten finden Sie in den Mietverträgen, die der Makler Ihnen zur Verfügung stellen muss, aber selten jemand liest. Das kann ins Auge gehen. Dabei sind die Mieten doch so leicht zu kontrollieren!

Ein Blick in die Mietverträge zeigt, dass etwas nicht stimmt!

Hätten Sie sich auf das Exposé verlassen, hätten Sie sich über die niedrigen Mieteinnahmen auf Ihrem Konto gewundert. Der Makler haftet nicht für das „Missverständnis“ und hätte seine Provision in voller Höhe bekommen! Deswegen müssen Sie die Mieteinnahmen (sowie alle anderen Daten) unbedingt überprüfen (lassen).

Hier fehlte ein Drittel an Mieteinnahmen. Im Gespräch mit dem Makler bedauerte er das „Missverständnis“, aber plötzlich reden wir über ganz andere Zahlen. Schließlich wollte er das Haus ja auch loswerden, damit er seine Provision verdient.

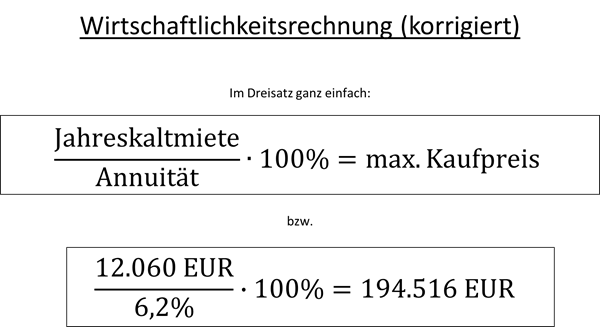

Rechnen wir neu – auf Basis der neuen Zahlen: Wir setzen nur noch 1.005 EUR Kaltmiete an, die rechtsgültig in den Mietverträgen vereinbart ist.

Der maximale Kaufpreis liegt bei rund 175.000 EUR. Im Exposé wurden 419.000 EUR vorgeschlagen! Bei dem Preis hätte sich die Immobilie niemals gerechnet. Heutzutage bekommt man deutlich weniger als vor zwei Jahren, das ist vielen noch nicht klar. Die Käufer müssen rechnen und bleiben aus.

Fazit: Es hat sich am Immobilienmarkt sehr viel getan. Der Zins – der Preis des Geldes hat sich von einem auf vier Prozent vervierfacht. Sie müssen die vierfache Gebühr an die Bank bezahlen, wenn Sie sich Geld leihen.

Im Gegensatz zu selbstgenutzten Immobilien, wo es um emotionale Aspekte geht, müssen Investoren bei Kapitalanlagen wirklich rechnen, und in vielen Fällen lohnt sich eine Immobilie nicht mehr – das weiß aber auch der Makler und der Verkäufer. Es ist Zeit, wieder zu verhandeln!

Ich zeige Ihnen in diesem Artikel, wie Sie rechnen müssen, bis zu welchem Preis sich das Haus selber. Ich zeige Ihnen, wie Sie aus Mieteinnahmen und Zins den maximal tragbaren Kaufpreis errechnen, bis zu dem sich das Geschäft noch lohnt.

Beispiel eins: Ein schönes Dreifamilienhaus in Schwalmtal. Weil der Makler nicht haftet, dürfen Sie ihm auch nicht blind vertrauen. In diesem realen Beispiel hat er sich nämlich aus Versehen „verrechnet“.

Ob Eigentumswohnung oder Mehrfamilienhaus – als Investment sind Immobilien nur zu gebrauchen, wenn Sie als künftiger Eigentümer nicht draufzahlen.

Deswegen muss die Kaltmiete die Kreditrate tragen. Punkt. Lassen Sie den Makler ruhig von zukünftiger Wertsteigerung fantasieren oder Ihnen irgendwas von Steuervorteilen erzählen – unterm Strich muss die Kaltmiete die Kreditrate und alle Reparaturen zahlen. So einfach ist das. Wenn Sie aus ideellen Gründen mehr zahlen, z.B. weil Sie die Gegend oder das Haus so schön finden, tun Sie das gerne. In diesem Artikel geht es aber nur um die finanzielle Vorteilhaftigkeit.

Das Beispiel: Dieses Haus in Schwalmtal habe ich mir im April 2023 angeschaut. Der Makler schickt Ihnen meistens eine Übersicht, die so oder so ähnlich wie die folgende Tabelle aussieht:

Es gibt bei Anlageobjekten sehr viel zu analysieren. Da es in diesem Artikel um die grundlegenden Basics geht, betrachten wir mit den einfachsten Daten, die finanziell wichtig sind, nämlich:

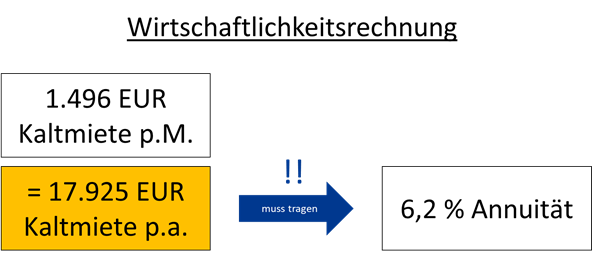

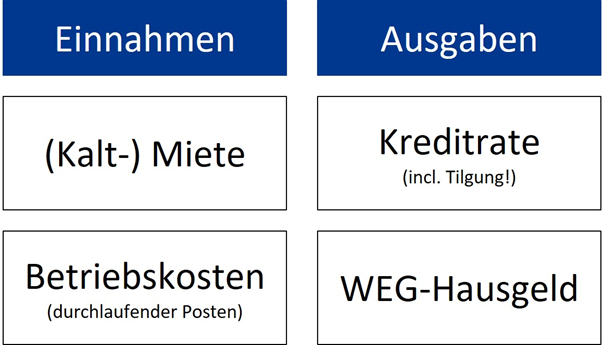

Das wichtigste sind die monatlichen Kaltmieteinnahmen. Laut Exposé sind es 1.496 EUR pro Monat.

Heiz- und Betriebskosten sind weniger wichtig, weil Sie diese an die Mieter weitergeben können. Darunter versteht man z.B. Strom, Versicherungsprämien, Müllabfuhr, Hausmeister etc.

Kaltmiete plus (Heiz- und) Betriebskosten bezeichnet man in der Regel als „Warmmiete“. Da Sie aber Heiz- und Betriebskosten an die Versorger abgeben müssen, ist nur die Kaltmiete für Sie interessant.

Übrigens: Neuerdings sind auch die Heizung und die Klasse vom Energieausweis wichtig, da neue Energieeffizienzgesetze auf uns zukommen. Wohngebäude in der EU wird man bis 2033 auf Energieeffizienzklasse D hochsanieren müssen. Haus und Grund rechnet (ziemlich pauschal) mit 1.500 EUR pro qm Wohnfläche, was natürlich von Haus zu Haus unterschiedlich ausfällt. Öl- und Gasheizungen, die älter als 30 Jahre sind, müssen (auf Ihre Kosten!) ausgetauscht werden. Ab 2024 ist der Einbau einer reinen Öl- oder Gasheizung nicht mehr zulässig. Ein Anschluss an das Fernwärmenetz oder der Einbau einer Wärmepumpe kostet erheblich mehr!

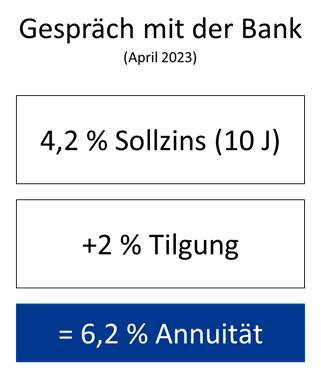

Gehen Sie zuerst zur Bank:

Sie müssen zuerst Ihre Annuität kennen! Darunter versteht man die monatliche Rate an die Bank. Vereinbaren Sie zu Beginn Ihrer Immobiliensuche einen Termin mit der Bank. Lassen Sie eine Kreditwürdigkeitsprüfung durchführen und fragen Sie, welche Kaufpreise die Bank finanzieren würde. Es macht keinen Sinn, ein Mehrfamilienhaus von 1,3 Mio. EUR anzusehen, wenn die Bank nicht mitmacht, weil Ihre Ersparnisse oder Ihr Einkommen zu niedrig sind. Daher müssen Sie diesen Rahmen als erstes klären.

Ziel des Gesprächs sind die aktuellen Konditionen, v.a. Zins und Tilgung. Im Beispiel vom April 2023 habe ich von unserer örtlichen Sparkasse folgende Konditionen genannt bekommen:

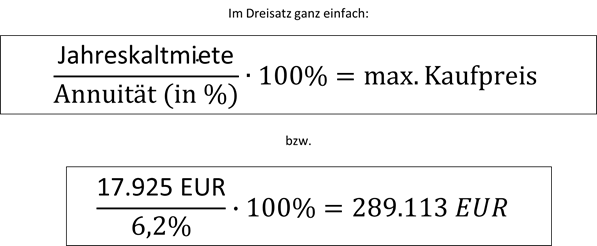

Das ist die wichtigste Zahl! Egal, wie es mit der Vermietung läuft, die Rate von (jährlich) 6,2 % des Kaufpreises müssen Sie jeden Monat an die Bank überweisen. Der Kreditvertrag ist bindend. Ihre Kaltmieteinnahmen müssen in der Lage sein, diese Annuität zu tragen. Das können Sie im Dreisatz ausrechnen:

Wenn Sie einmal alle Daten haben, ist die Rechnung wirklich sehr einfach und kann ganz einfach mit dem Taschenrechner erledigt werden: Die Jahreskaltmiete von 17.925 EUR muss der Rate an die Bank entsprechen. Wenn die Kreditsumme 289.113 EUR beträgt, dann zahlen Sie jährlich 6,2% davon an die Bank, und das sind 17.925 EUR!

Auch die Tilgung müssen Sie einrechnen!

Richtig. Alles, was Ihr Portemonnaie verlässt, auch die Tilgung, müssen Sie einrechnen! Das Anlageobjekt ist ein Zinshaus. Es muss sich selber tragen und alle Geldabflüsse kompensieren. Alles andere ergibt aus finanzieller Sicht überhaupt keinen Sinn.

Der Preisvorschlag aus dem Exposé (419.000 EUR) ist viel zu hoch. Solche Zahlen sind zwar noch in den Köpfen von Verkäufern und Maklern, aber sie kommen aus einer anderen Zeit, als das Geld mit 1% Zinsen noch billig zu haben war. Jetzt liegen sie bei 4%. Kein Wunder, dass vielerorts die Käufer ausbleiben.

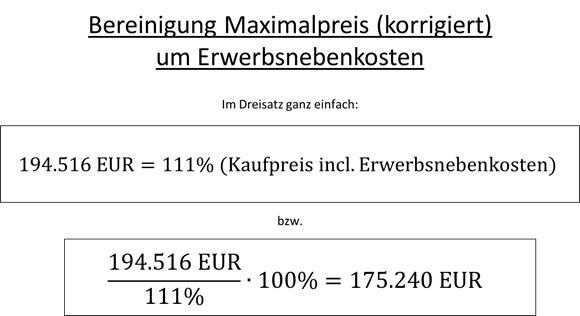

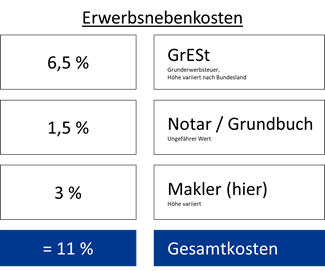

Der maximale Preis, bei dem es sich noch lohnt, liegt bei 289.113 EUR. Das ist übrigens der Gesamtpreis incl. Erwerbsnebenkosten! Wenn Sie die Immobilie kaufen, zahlen Sie nämlich noch folgende „Überführungskosten“:

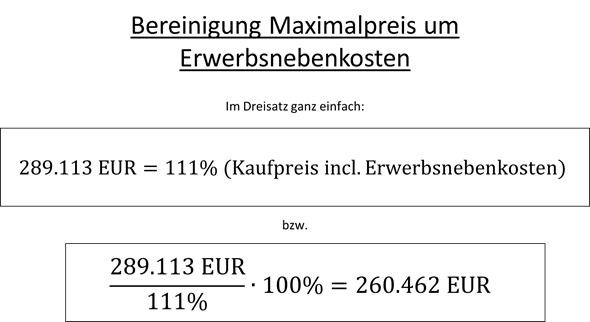

Den maximal tragbaren Preis müssen Sie entsprechend bereinigen. Im Dreisatz geht das ganz einfach:

Am Ende der Rechnung ist klar: Die 419.000 EUR aus dem Exposé sind im Jahr 2023 illusorisch. Sie können dem Verkäufer etwa 260.500 EUR bieten. Bei diesem Preis würde sich die Immobilie bei den aktuellen Mieteinnahmen gerade eben selber tragen. Reparaturen und Modernisierungen sind nicht einmal eingerechnet! Mit diesem Preis gehen Sie in die Verhandlung und Sie werden sich wundern, was 2023 wieder alles möglich ist.

April 2023. Ich fahre durch die Republik und versuche, 100.000 EUR unterzubringen. Gekoppelt mit einem Annuitätendarlehen möchte ich mit diesem Geld mein erstes eigenes Mehrfamilienhaus kaufen. Die Zeiten haben sich gewandelt: Als Käufer haben Sie momentan eine sehr gute Verhandlungsposition. Sie können im Moment auch mit weitaus weniger Geld sehr gute Geschäfte machen, solange Sie einen festen Job haben und damit kreditwürdig sind.

Aber was für eine Immobilie muss ich kaufen und wie kann ich berechnen, ob sich das lohnt? Auf welche Fallstricke muss ich achten?

Und wie berechne ich, ob sich eine Immobilie lohnt?

Mit realen Praxisbeispielen möchte ich Ihnen zeigen, worauf Sie achten müssen und wie man rechnet. Dazu erscheinen in den nächsten Tagen hier mehrere Videos und Artikel.

Wenn Sie in der Umgebung von Düsseldorf wohnen, berate ich Sie gerne auch beim Kauf einer konkreten Immobilie. Melden Sie sich gerne per Mail.

Die Ausgangslage:

Auf einmal können Sie beim Immobilienkauf wieder verhandeln. Wer bei Immoscout seine Wohnung inseriert, staunt nicht schlecht, dass sich keiner mehr meldet, während vor zwei Jahren das Telefon ununterbrochen geklingelt hätte. Als Käufer mussten Sie vor kurzer Zeit noch eine Finanzierungsbestätigung und am besten noch einen notariellen Kaufvertrag mitbringen, um überhaupt zur Besichtigung eingeladen zu werden. Davon keine Spur mehr…

Das hat mehrere Ursachen:

Mit der Zinswende ist die Zeit des billigen Geldes vorbei. Der Zins ist der Preis des Geldes, das die Bank Ihnen für die Investition leiht. Und der hat sich von 1% auf 4% nun vervierfacht. Immobilienpreise müssten sich daher mathematisch gesehen vierteln, oder nicht? Geld hat wieder einen Preis – und als Käufer müssen Sie intensiv rechnen, ob sich eine Investition lohnt. Wie geht das?

Der Krieg in der Ukraine hat die Rohstoffpreise – und damit auch Ihre Heizkosten – auf eine Berg- und Talfahrt geschickt. Im Winter sind die Gaspreise in Düsseldorf von 5 auf 15 Cent pro kWh gestiegen. Derzeit liegen sie wieder bei etwa 10 Cent. Wo werden sie nächstes Jahr stehen? Keiner weiß es. Ein großes Einfamilienhaus oder eine Eigentumswohnung mit 140 qm kaufen? Derzeit wohl eher nicht. Käufer halten sich zurück.

Was seit den 70ern klar ist, wird nun übers Knie gebrochen. Kinderbuchautor und „Star-Betriebswirt“ Robert Habeck schreibt nun auch Gesetzestexte und ruiniert unsere Immobilienwerte. Ab 2024 dürfen nur noch Heizungen mit mindestens 65% erneuerbaren Energien eingebaut werden. Klar dürfen Sie jetzt noch schnell eine neue Gasheizung einbauen, die müssen Sie aber nach dem neuen GEG nach 15 Jahren wieder rausrupfen. In der EU müssen bis 2033 alle Wohngebäude auf Energieeffizienzklasse D hochsaniert werden. Ziffer D auf Ihrem Energieausweis entspricht der Wärmeschutzverordnung von 1982. Bei vielen älteren Gebäuden stehen somit kostenintensive Investitionen in Heizung und Dämmung an. Die Kosten sind oftmals unkalkulierbar.

Aus diesen Gründen verbreitet sich auf dem Immobilienmarkt eine Schockstarre. Die meisten Käufer sind verunsichert und halten sich zurück. Aber es gibt immer noch Leute, die ihre Immobilien verkaufen möchten oder müssen. Und es werden täglich mehr. Bei ihnen macht sich die Panik breit, weil die Käufer ausbleiben.

Niemand fragt mehr an. Zudem fangen viele Besitzer plötzlich an zu rechnen. Was passiert, wenn meine Zinsbindung ausläuft? Wo liegt die Rate bei 4% Zinsen? Kann ich mit den Mieteinnahmen meine Anschlussfinanzierung decken? Wie viel EUR könnte ich noch für meine Wohnung bekommen? Ist die Energieeffizienzklasse schlechter als D? Fällt der Wert weiter, wenn ich abwarte?

Und so kommen derzeit immer mehr Eigentumswohnungen und Mehrfamilienhäuser auf den Markt.

Zurück zu meinen 100.000 EUR. Deshalb flitze ich gerade durch die Republik (besser gesagt: durch den linken Niederrhein) und schaue mir Schnäppchen an. Davon gibt es gerade sehr viele.

Aber kann man einfach irgendeine Wohnung kaufen? Nein! Sie müssen gut rechnen. Und auf viele Sachen achten.

Dies zeige ich Ihnen anhand mehrerer Praxisbeispiele, die allesamt real sind. Ich habe alle genannten Immobilien selbst besichtigt. Es sind reale Beispiele. Unter Rücksicht auf die persönlichen Belange der Verkäufer wurden natürlich sämtliche Adressen und sonstige Daten zensiert oder geändert.

Einmal habe ich einen gefälschten Energieausweis aufgedeckt.

Einmal wurden die Mieteinnahmen um ein Drittel zu hoch angesetzt.

Natürlich alles nur „Missverständnisse“, das ist sicher.

Wie Sie rechnen müssen, und worauf Sie achten müssen, das zeige ich Ihnen in den nachfolgenden realen Praxisbeispielen, die ich in den nächsten Tagen hier veröffentliche. Dazu kommen ein paar YouTube-Videos.

Krefeld-Traar, September 2022. Wir suchen ein neues Domizil und können unseren Ohren kaum trauen. Das Zweifamilienhaus steht für 670.000 EUR im Netz und wir fragen den Makler, wie viel Verhandlungsspielraum sich der Verkäufer denn noch vorstellen könnte. Der Makler ist sichtlich verzweifelt und antwortet ganz unverhohlen: „Ach, wir haben das Gebäude mit 540.000 EUR bewertet.“

Wer seit 2017 Haus oder Wohnung kaufen wollte, war froh, mit zig anderen Interessenten zum Sammeltermin eingeladen zu werden – Finanzierungsbestätigung beim Ersttermin natürlich vorausgesetzt.

Und jetzt plaudert der Makler auf die erste zaghafte Anfrage, dass er uns 130.000 EUR entgegenkommen würde? Ja, wir sind wirklich in einer neuen Welt angekommen. Bis vor wenigen Monaten wurden die wenigen Objekte den Verkäufern förmlich aus der Hand gerissen, aber scheinbar sind die Interessenten vollständig von der Bildfläche verschwunden.

Dass momentan alle Käufer in der Schockstarre sind, schockiert auch die Verkäufer, denn sie merken plötzlich, dass potentielle Käufer ihnen nicht mehr wie selbstverständlich die Bude einrennen, sobald die Eigentumswohnung auf Immoscout steht.

Goldene Zeiten für Sie, wenn Sie gerade auf der Suche nach der nächsten Eigentumswohnung sind. Wenn Sie derzeit ein Wohnungsinserat für 300.000 EUR sehen, ist es durchaus möglich, dass Sie sich letztlich auf 220.000 EUR einigen. Solche versteckten Informationen können Sie auf Immoscout natürlich niemals sehen – deswegen gehört leider ein gewisses Klinkenputzen zum Geschäft. Aber es lohnt sich.

Und die Betriebskosten? Man könnte es sich einfach machen und sagen, dass der umlagefähige Teil vom WEG-Hausgeld durch die Betriebskosten des Mieters gedeckt wird und somit ein durchlaufender Posten ist. Das ist auch aus juristischer Sicht richtig. Aber wer soll das bezahlen? Zu den (umlagefähigen) Betriebskosten gehört u.a. die Grundsteuer B und die Heizkosten. Die Heizkosten machen täglich Schlagzeilen und die Grundsteuer wird sich mit der Reform im Jahr 2025 ändern – die künftige Höhe ist bisher noch unabsehbar.

Nach gesetzlicher Lage muss der Mieter alle Betriebskosten, einschließlich Grundsteuer, Heizkosten etc. bezahlen. An dieser Aussage hat sich nichts geändert.

Die Nebenkosten werden erst dann zum Problem, wenn der Mieter mit seinem Einkommen an gewisse Obergrenzen stößt.

Wenn Sie als Vermieter nicht gerade im Luxussegment unterwegs sind, sondern eine ganz normale Eigentumswohnung vermieten, können Sie damit rechnen, dass Ihre Klientel monatlich ein bestimmtes Haushaltsnettoeinkommen zur Verfügung hat. Vor allem in Zeiten von Rekordinflation müssen Ihre Mieter rechnen, wie viel Geld nach tanken, essen und trinken übrig bleibt. Steigende Heizkosten und unkalkulierbare Grundsteuern tun ihr übriges.

Wenn Ihre Wohnung bereits vermietet ist, können Sie die Preissteigerungen bei den Heizkosten natürlich ganz einfach an den Mieter weitergegeben, was eine Zeit lang auch gut geht. Wenn Sie aber Ihre Eigentumswohnung nach dem Erwerb erst vermieten müssen, werden Sie erleben, dass auch der potentielle Mieter seine Überlegungen anstellen wird. Je nach Lebenssituation kann es sein, dass ein Mieter sich Wohnung und Nebenkosten aufgrund höherer Grundsteuer und Heizkosten einfach nicht mehr leisten kann und gezwungenermaßen eine kleinere Wohnung anmieten wird. Sie haben das Nachsehen, wenn Ihre Wohnung zwar schön ist, aber als 70er-Jahre-Wohnung altersentsprechend gedämmt ist und vielleicht noch nicht mal über einen Balkon verfügt, wird das sich besonders stark auswirken. Es kann jedenfalls sein, dass aufgrund der (erwarteten) Nebenkosten die Interessenten ausbleiben. Und bei Leerstand müssen schließlich alle Nebenkosten von Ihnen allein getragen werden.

Damit möchte ich nicht sagen, dass Neubauwohnungen per se bessere Investitionsobjekte sind. Oftmals sind sie das nicht, weil moderne Aufzugs- und Brandschutztechnik in Neubauten oft zu einer ungeahnten Kostenexplosion führt. (Siehe Artikel „Ältere Gebäude müssen keine schlechten Investitionsobjekte sein – im Gegenteil“.) Aber bitte bedenken Sie, dass auch die Mieter derzeit sehr verunsichert sind und sich so ihre Gedanken machen.

Während Sie die Grundsteuer noch gar nicht quantifizieren können, können Sie die Heizkosten schnell prognostizieren. Lassen Sie sich die Abrechnung zeigen und notieren Sie die Heizkosten des letzten Jahres. Fragen Sie, welcher kWh-Preis zugrunde lag – und welcher für die WEG aktuell gilt. Die Umrechnung ist einfacher Dreisatz.

Beispiel:

Ich kenne Eigentümergemeinschaften in Düsseldorf, bei denen die Stadtwerke den früheren Gaspreis (rund 6 Cent) auf 9 bis 14 Cent pro kWh angehoben haben. Hier wurden Bestandskunden also sehr loyal behandelt – da gibt es nämlich ganz andere Werte. Auf Verifox und Check24 findet man jedenfalls für Neuverträge nur noch Preise von 33 Cent pro kWh (Stand Oktober 2022). Im o.g. Beispiel könnten Sie die Heizkosten des Vorjahres einfach geteilt durch 6 multipliziert mit 9 bis 14 umrechnen. Schon haben Sie eine Prognose zu den Heizkosten. Weil die Preise für Bestandskunden sich sehr individuell verändert haben, führt kein Weg daran vorbei, die Hausverwaltung nach dem Tarif zu fragen.

Bei der Berechnung sollten Sie also auf jeden Fall bedenken, dass Miete plus Betriebskosten einen bestimmten Betrag nicht überschreiten, damit Sie überhaupt noch Mieter finden. Bei der Wohnungssuche haben die Leute immer die Möglichkeit, entweder auf Neubau oder auf eine kleinere Wohnung auszuweichen. Bei den gestiegenen Kosten würde es jedenfalls keinen Sinn ergeben, eine 60er-Jahre-Wohnung mit 100 qm ohne Balkon für 2.000 EUR warm anzubieten. Ihnen bleiben sonst die Mieter aus.

Zusammen mit der höheren Rate an die Bank bergen auch die Betriebskosten gewisse Risikofaktoren, die Sie ebenfalls einkalkulieren müssen, auch wenn Sie die Wohnung derzeit zu einem vermeintlichen „Schnäppchenpreis“ bekommen. Auch hier sollten Sie die Rechnung transparent machen, um den Verkäufer von der neuen Wertigkeit seiner Wohnung zu überzeugen.

Seit ich 2007 meine erste Eigentumswohnung gekauft habe, gab es am Immobilienmarkt nur eine Richtung: Nach oben. Die Zinsen sind Jahr für Jahr gefallen – und mit ihnen die Finanzierungskosten für Wohnraum. Heute (2022) sehen wir Zinsen, die schlagartig in die Höhe schnellen und Immobilieneigentümer und Makler, die keine Käufer mehr finden.

Doch gerade jetzt lohnt es sich, in Eigentumswohnungen zu investieren. Vor allem gibt es jetzt endlich wieder Möglichkeiten, günstig einzusteigen, wie schon lange nicht mehr.

Die Einnahmen aus Kaltmiete und Betriebskosten müssen Hausgeld und Kreditrate (incl. Tilgung) decken. Das ist alles.

Diese vier Größen sind im Jahr 2022 sehr viel unsicherer als in der Vergangenheit. Deswegen können Sie jetzt auch bei den Preisen viel mehr verhandeln, weil nach und nach die Käufer ausbleiben.

Das wichtigste ist, dass Sie die Informationen zu diesen vier Variablen zusammentragen können.

Der Zins für den Bankkredit ist – neben Heizkosten und Strom – die wichtigste Variable in der Rechnung. Denn solange Sie weder einen Hedgefonds noch eine Millionenerbschaft besitzen, sind sie auf die Unterstützung eines Bankkredites angewiesen. Geordnete Finanzen vorausgesetzt, werden die Banken Ihnen immer helfen, die Wohnung zu finanzieren.

Die monatliche Kreditbelastung errechnen Sie aus dem Kaufpreis multipliziert mit der Annuität – also Zins und Tilgung. Zuallererst sollten Sie zur Bank gehen und nach den Rahmenbedingungen fragen, bevor Sie nach einer passenden Eigentumswohnung suchen.

Vereinbaren Sie einen Termin mit der Baufinanzierungsabteilung und bereiten Sie Ihre Bonitätsunterlagen sorgfältig vor. Die Bank wird Ihnen schnell sagen, mit welchen Konditionen Sie ungefähr rechnen können – damit meine ich Zins, Tilgung und Mindestanteil Eigenkapital. Möglicherweise sagt die Bank Ihnen, dass sich das derzeit täglich ändert, aber dann fragen Sie eben nach den heutigen Konditionen – und rechnen vielleicht mit einem Sicherheitspuffer.

Nach meiner Erfahrung möchte die Bank mindestens 2% Tilgung und etwa 4% Zinsen für ein Darlehen mit 10-jähriger Zinsbindung (Stand Oktober 2022). Sie müssen also mit 2+4 = 6% Annuität rechnen.

Ein Beispiel:

Im Jahr 2020:

Gehen wir von einer Eigentumswohnung für 300.000 EUR aus und machen eine kleine Zeitreisezurück ins Jahr 2020. Hier wollte die Bank vielleicht 1% Zinsen + 2% Tilgung, also 3% jährlich.

Davon 3% jährlich = 10.080 EUR im Jahr / 12 = 840 EUR (kalt) im Monat.

Wenn diese Wohnung bspw. 1.000 EUR Kaltmiete abwirft, hätten Sie (ohne Betrachtung nicht umlagefähiger Nebenkosten) monatlich 160 EUR Überschuss erwirtschaftet. Das lohnt sich.

Zurück im Jahr 2022:

Angenommen, die damaligen Preise wären immer noch zu erzielen und Sie kaufen dieselbe Wohnung, die für 1.000 EUR kalt vermietet ist, für 300.000 EUR. Jetzt aber mit 4% Zins + 2% Tilgung.

Davon 6% jährlich = 20.160 EUR im Jahr / 12 = 1.680 EUR (kalt) im Monat.

Bei 1.000 EUR Kaltmiete zahlen Sie monatlich 680 EUR drauf. Es würde sich überhaupt nicht lohnen. Deswegen lassen Sie lieber die Finger von der Wohnung – genau wie jeder andere Käufer, der rechnen kann. Und das nur, weil der Zins sich verändert hat. (Die steigenden Zinsen hatten ja keinen direkten Einfluss auf die Mieten, zumal es gesetzliche Beschränkungen für die Mieterhöhung gibt.)

Anders gerechnet:

Gehen wir mal von der monatlichen Rate im Jahr 2020 aus: 840 EUR. Wir können diese auch in einen aktuellen Kaufpreis umrechnen.

Bei den aktuellen Zinsen (2022) können Sie (verglichen mit dem Jahr 2020) mit der gleichen Rate nicht mehr 300.000 EUR, sondern nur noch 150.000 EUR stemmen.

Davon 6% jährlich = 10.080 EUR im Jahr / 12 = 840 EUR (kalt) im Monat.

Die gleiche Rate, die vor zwei Jahren noch gereicht hätte, um 300.000 EUR Kaufpreis zu stemmen, reicht heute nur noch für die Hälfte (logisch, denn 6% sind das Doppelte von 3%).

Bei solchen Berechnungen ist es wichtig, dass Sie den Verkäufer mit ins Boot holen, damit er den Rechenweg versteht, weil er vermutlich die Hoffnung noch nicht aufgegeben hat, die Wohnung zum Preis von vor zwei Jahren zu verkaufen – reine Mathematik deckt sich selten mit Emotionen und Wünschen. Aber der Verkäufer merkt auch, dass plötzlich niemand mehr seine Eigentumswohnung kaufen möchte, weil sich der Zins und die Rahmenbedingungen verändert haben. Deswegen muss diese Rechnung so transparent wie möglich sein, damit der Verkäufer Ihre Gedanken nachvollziehen kann. Hilfreich ist z.B. der Zinschart von Interhyp, den jeder auf Google findet.

Droht der Katastrophen-Crash am deutschen Immobilienmarkt?

Düsseldorf, im Oktober 2022. Gaspreis-Explosion, Grundsteuerreform und Zinswende. Immobilieninvestoren trauen ihren Augen kaum. Innerhalb weniger Monate haben sich die Rahmenbedingungen fundamental gewandelt. Immobilienpreise fangen an zu bröckeln und werden bald noch stärker fallen, während Finanzierungskosten und Nebenkosten in ungeahnte Höhen steigen. Die Sicherheit, die der Immobilienmarkt in den letzten Jahrzehnten geboten hat, gibt es nicht mehr. Wer in Immobilien investiert, verdient schon Geld – das war doch immer klar. Und jetzt? Auf einmal bleiben die Käufer aus und die Renditen brechen weg. Was unmöglich schien, ist Realität geworden. Doch für Käufer bieten sich genau jetzt ungeahnte Chancen.

Bevor ich Ihnen im nächsten Artikel erkläre, wie Käufer jetzt handeln können und worauf sie achten müssen, kurz zu den Hauptgründen für den plötzlichen Wandel:

Die Zinsen steigen ins Unermessliche – und mit ihnen die Finanzierungskosten.

Die Rohstoffpreise explodieren – und mit ihnen die Energiekosten für Wohnraum.

2025 steigt die Grundsteuer – und verteuert die Wohnkosten abermals.

Im Detail:

Die Zinsen steigen ins Unermessliche – und mit ihnen die Finanzierungskosten für Eigentumswohnungen. Der Zins ist der Preis des Geldes und hat sich seit 2021 vervierfacht (von 1% auf 4% – Stand Oktober 2022). Die monatlichen Raten, die Sie als Käufer an Ihre Bank abdrücken müssen, sind entsprechend gestiegen. Deswegen kann (und sollte) niemand mehr die Immobilienpreise von 2021 bezahlen. Ein Beispiel: Eine Eigentumswohnung, die für monatlich 1.000 EUR (kalt) vermietet ist, hätten Sie 2021 noch für 300.000 EUR kaufen können. Damit hätten Sie monatlich rund 100 EUR verdient (bei 1% Zins und 2% Tilgung). Bei den heutigen Zinsen zahlen Sie monatlich etwa 700 EUR drauf – ein riesiges Verlustgeschäft (bei 4% Zins und 2% Tilgung – Details zur Rechnung im nächsten Artikel).

Putin „befreit“ die Ukraine und dreht Europa den Gashahn zu. Unsere Versorgungssicherheit ist nicht mehr gegeben und lässt die Rohstoffpreise explodieren. Mit ihnen explodieren auch die Nebenkosten, besonders Gas, aber auch Öl und Strom. Das trifft uns besonders hart, weil in Deutschland etwa 70% der Wohnimmobilien eine Gasheizung haben. Solange der Strompreis an den Gaspreis gekoppelt ist, werden auch Wärmepumpen nicht helfen, die ja bekanntlich große Stromfresser sind.

Die Grund(besitz)steuer steigt. Zwar nicht heute, aber spätestens 2025. Weil das Bundesverfassungsgericht festgestellt hat, dass die Bemessungsgrundlagen der Grundsteuer in Ost und West unterschiedlich und damit unfair sind, tobt in Deutschland gerade das Chaos der Neuerfassung und Neubewertung aller Gebäude und stürzt jeden zweiten Rentner in die Verzweiflung. Zwar „soll“ die Reform aufkommensneutral sein (also unterm Strich sollen alle Menschen nachher nicht mehr bezahlen als vorher), aber die Höhe der neuen Grundsteuer hängt von den individuellen Hebesätzen der Gemeinden ab. Sie sind nicht untereinander abgestimmt. Was meinen Sie: Welchen Anreiz hat eine Gemeinde mit leerer Kasse, wenn sie den Hebesatz einseitig vorgibt und die Bürger sich nicht wirklich wehren können? Auch wenn Sie die Grundsteuer an den Mieter weitergeben können – dessen Wohnkosten werden sich verteuern. Bei gegebenem Einkommen bleibt weniger Geld und eine geringere Zahlungsbereitschaft für die Kaltmiete.