Sie haben eine bereits vermietete Eigentumswohnung gekauft und der Mieter bleibt weiterhin in der Wohnung. Das Jahr ist vorbei und die Abrechnung muss erstellt werden. Was ist zu tun? Wer muss gegenüber wem abrechnen? Ordnen wir das ganze erstmal ein. Es gibt vier Teilschritte:

- Abrechnung zwischen WEG und (neuem) Eigentümer

- Abrechnung zwischen altem und neuem Eigentümer

- Abrechnung gegenüber dem Mieter

- Verteilung der Mieterabrechnung zwischen altem und neuem Eigentümer

Schritt 1: WEG-Abrechnung zwischen WEG und (neuem) Eigentümer:

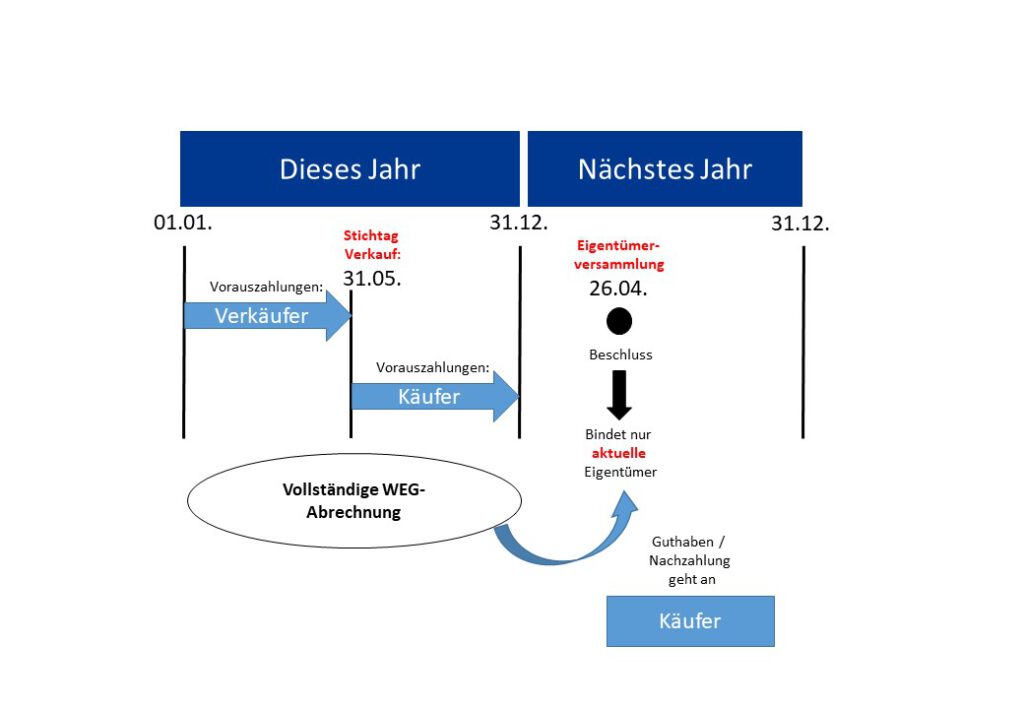

Das WEG-Recht macht diesen Teil sehr einfach. Maßgeblich ist, wer am Tag der Beschlussfassung über die Jahresabrechnung im Grundbuch steht. Derjenige

- bekommt das gesamte Guthaben

- bzw. muss die gesamte Nachzahlung aufbringen.

Intern werden Sie das ja trotzdem miteinander verrechnen, aber dazu kommen wir unter Punkt 2.

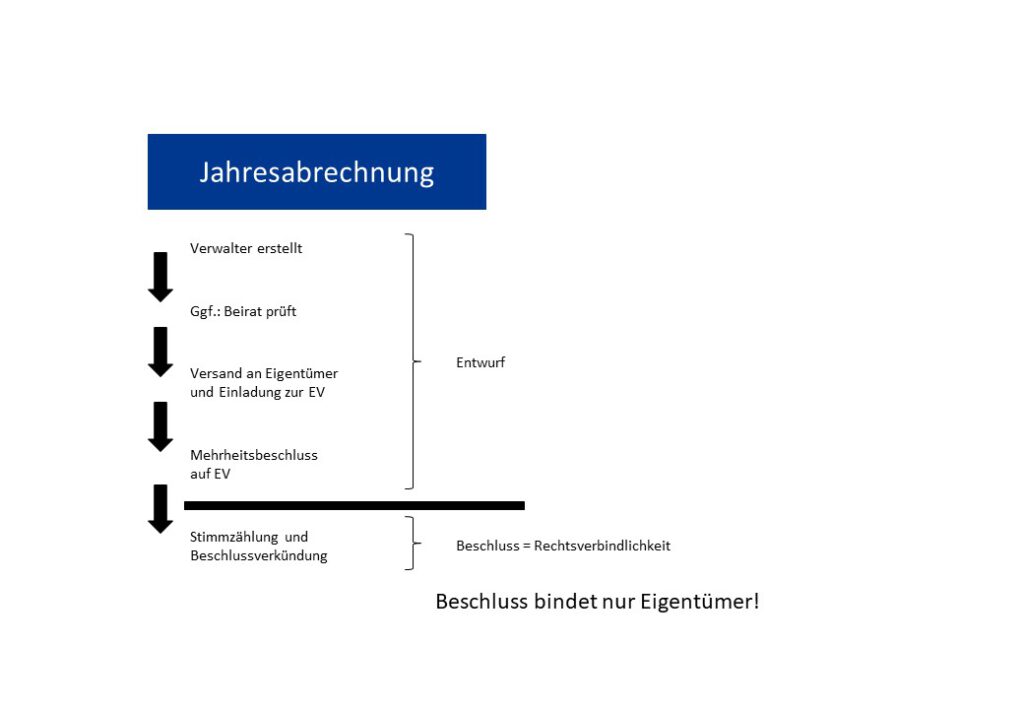

Der WEG-Verwalter darf keine formelle WEG-Zwischenabrechnung erstellen (Stichtag von/bis). Natürlich kann er Ihnen bei der Umrechnung behilflich sein und sollte das auch tun, aber dies ist kein formelles WEG-Dokument und darf auch nicht auf der Eigentümerversammlung beschlossen werden. Eine Zwischenabrechnung wäre für die WEG unverbindlich. Die WEG-Jahresabrechnung ist eine kalenderjahres- und objektbezogene Abrechnung. Wenn der Verwalter etwas anderes berechnet, wäre der Beschluss über die Jahresabrechnung rechtlich angreifbar. Trotzdem wird ein guter Verwalter Ihnen bei der Anfertigung einer Zwischenabrechnung helfen.

Jeder WEG-Beschluss ist nur für die aktuellen Eigentümer bindend, die auch im Grundbuch stehen. Ähnlich ist es beim Wirtschaftsplan. Bis zur Übertragung der Eigentumsrechte haftet der frühere Eigentümer für die monatlichen Vorauszahlungen, von da an der Käufer. Rechtlich bindend ist die Eintragung im Grundbuch, in der Praxis zahlt üblicherweise der Käufer aber schon früher die Hausgelder, nämlich ab dem wirtschaftlichen Übergang, der im Notarvertrag vereinbart ist, das ist das Datum der Überweisung des Kaufpreises.

Wenn es hart auf hart kommt, greift aber die gesetzliche Regelung: Bis zum Zeitpunkt der Umschreibung im Grundbuch schuldet der Verkäufer der WEG die zu wenig gezahlten Hausgelder. Wenn der Verwalter nicht aufgepasst hat, bleibt die WEG darauf sitzen. Warum? Wenn der Verkäufer im Rückstand war, hätte man seine Wohnung theoretisch sogar pfänden und versteigern können, damit die WEG ihr Geld bekommt. Nach Eigentumsumschreibung steht aber nicht mehr der Schuldner, sondern der neue Eigentümer im Grundbuch und eine Pfändung ist nicht mehr möglich. Deswegen finden Sie in vielen Teilungserklärungen eine „Zustimmung des Verwalters zum Wohnungsverkauf“. Wer im Rückstand ist, bekommt keine Zustimmung.

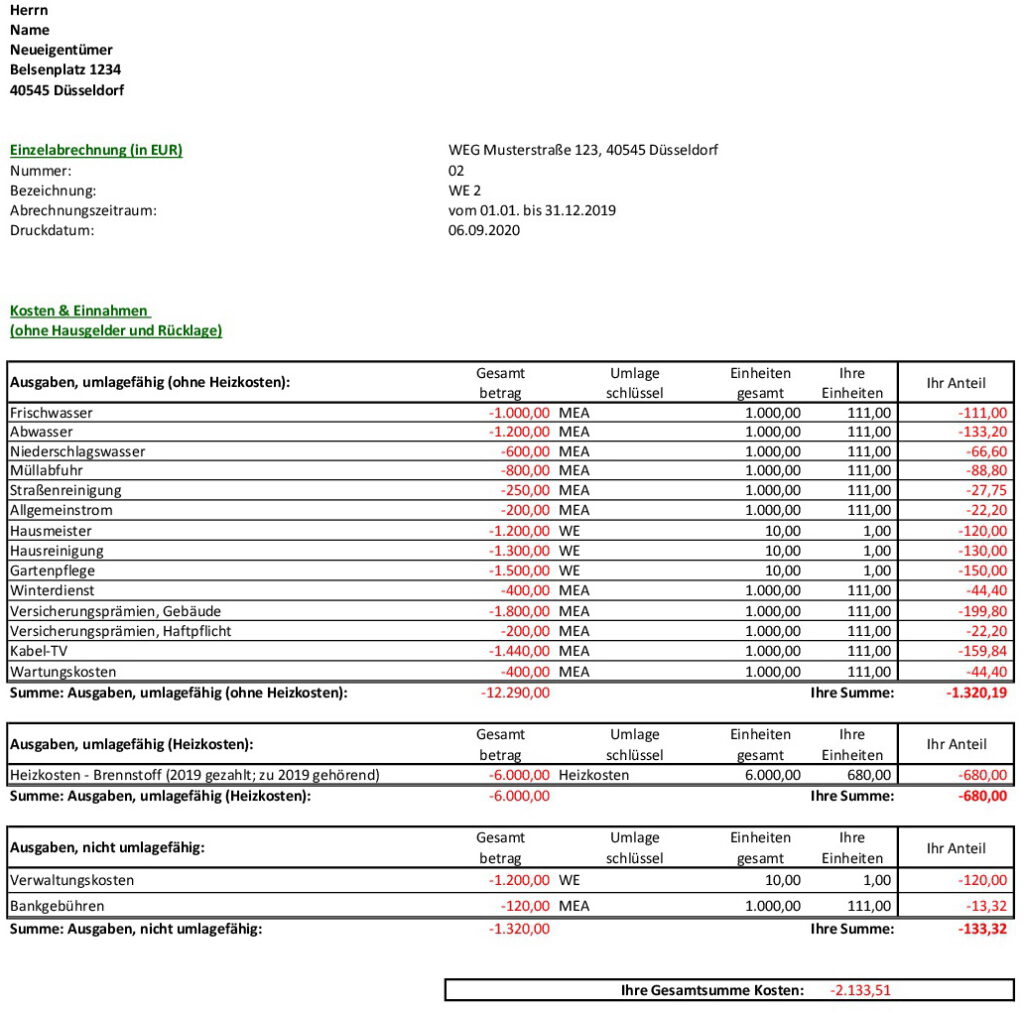

Ein Beispiel. Folgende Abbildung zeigt eine WEG-Jahresabrechnung, die je nach Verwaltung anders aussieht, aber die Grundstruktur ist ähnlich:

Sie sind Käufer und der Übergang erfolgte am 30.06. Die Beschlussfassung über die Jahresabrechnung findet auf der Eigentümerversammlung am 28.02. des Folgejahresstatt.

Das Abrechnungsergebnis der WEG setzt sich aus tatsächlichen Kosten abzgl. SOLL-Vorauszahlungenzusammen. Sie bekommen von der WEG eine Überweisung über 80,49 EUR, da der Verkäufer für den Rückstand zum Wirtschaftsplan (bis zur Umschreibung) verantwortlich ist.

Der Verkäufer hat insgesamt 60 EUR zu wenig an Vorauszahlungen geleistet („Differenz zum Wirtschaftsplan“). Wieso hat der Verwalter beim Notar die Zustimmung erteilt? Vielleicht gab es diese Vorschrift in der Teilungserklärung nicht. Jedenfalls muss der Verwalter dem Verkäufer hinterherlaufen, Sie als Käufer haben gegenüber der WEG damit nichts zu tun. (Oder Sie zahlen die 60 EUR freiwillig und verrechnen sie mit dem Verkäufer in Schritt 2.)

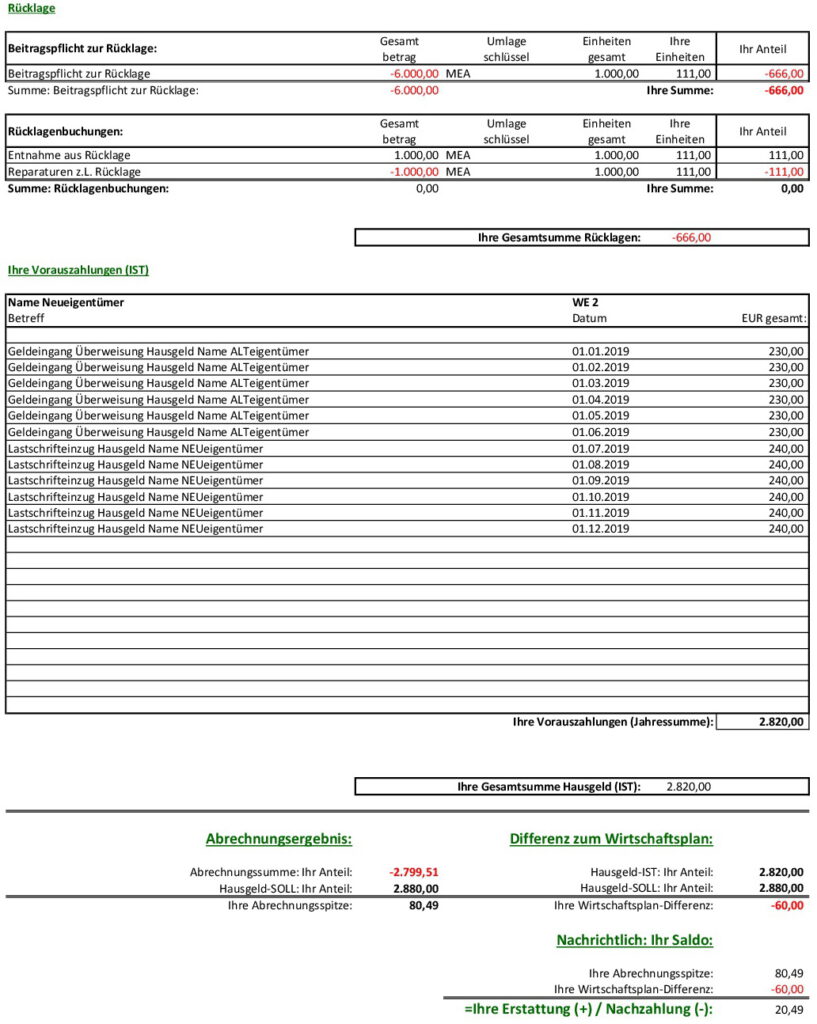

Schritt 2: Abrechnung zwischen altem und neuem Eigentümer:

Jetzt sind Sie an der Reihe. Für die Verrechnung zwischen Verkäufer und Käufer ist der WEG-Verwalter nicht mehr zuständig.

Achtung, hier geht es noch nicht um den Mieter! Hier geht es um Kosten und Vorauszahlungen an die WEG, die am Jahresende zwischen Käufer und Verkäufer verrechnet werden. Das geht ganz einfach.

Fortsetzung des Beispiels: Alle Schritte der Zwischenabrechnung habe ich in einer Excel-Datei abgebildet (siehe Abbildung unten), aber Taschenrechner, Bleistift und Papier tun es genauso.

Daten zusammenstellen (bzw. abschreiben):

Zuerst übernehmen Sie Kosten und Vorauszahlungen eins zu eins aus der WEG-Jahresabrechnung (siehe roter Rahmen).

Umrechnungsfaktoren berechnen:

Die Heizkosten werden meist vom Dienstleister elektronisch gespeichert. Man muss nur Bescheid sagen und erhält eine Zwischenabrechnung. Hier im Beispiel wurde also genau gemessen, dass 250 EUR Heizkosten vor dem 30.06. verbraucht wurden und 430 EUR danach.

Für alles Weitere wurde im Dreisatz nach Tagen umgerechnet (alt: 182/365stel = 49,863%; neu: 183/365stel = 50,137%).

Multiplizieren:

Sie multiplizieren Kosten x Umrechnungsfaktoren, um die Gesamtkosten von altem und neuem Eigentümer separat auszurechnen. Zum Beispiel für den alten Eigentümer:

Frischwasser: 111,00 EUR x 49,863% = 55,35 EUR

Abwasser: 133,20 EUR x 49,863% = 66,42 EUR

usw.

Nur bei den Heizkosten können Sie direkt die echten Zahlen aus der Heizkosten-Zwischenabrechnung eintragen. Wie man es bei Personenzahlen macht, wurde ja bereits im vorherigen Abschnitt erklärt.

In Summe ergeben sich 1.306,85 EUR Kosten für den ehemaligen Eigentümer und 1.492,66 EUR Kosten für den neuen Eigentümer.

Vorauszahlungen:

Das sehen Sie direkt in der WEG-Abrechnung. Im Beispiel hat der Verkäufer 1.380 EUR vorausbezahlt und der Käufer 1.440 EUR.

Ergebnis:

Verkäufer: 1.380,00 EUR Vorauszahlungen minus 1.306,85 EUR Kosten = 73,15 EUR Guthaben.

Käufer: 1.440,00 EUR Vorauszahlungen minus 1.492,66 EUR Kosten = 52,66 EUR Nachzahlung.

Der Käufer bekommt von der WEG 20,49 EUR. Wenn er dem Verkäufer jetzt 73,15 EUR überweist, dann hat er insgesamt 52,66 EUR nachgezahlt (denn +20,49 -73,15 = -52,66).

Da der Verkäufer mit 60 EUR im Rückstand war, müssen Sie diese hier abziehen und einbehalten. Es sei denn, das wurde, wie oben beschrieben, direkt über die WEG verrechnet.

Grundsteuer:

Hinzu kommt noch die Grundsteuer. Die wurde ja vom Privatkonto abgebucht und stand nicht in der WEG-Abrechnung. Die Grundsteuer ist eine Jahressteuer, d.h. der Bescheid geht an denjenigen, der am 01.01. der Eigentümer war. Der Verkäufer hat sie bezahlt.

Auch hier müssen Sie nach Tagen umrechnen. Wenn diese noch das ganze Jahr vom Konto des Verkäufers abgebucht wurde, dann müssen Sie als Käufer ihm (in diesem Beispiel) 49,863% der Kosten erstatten.

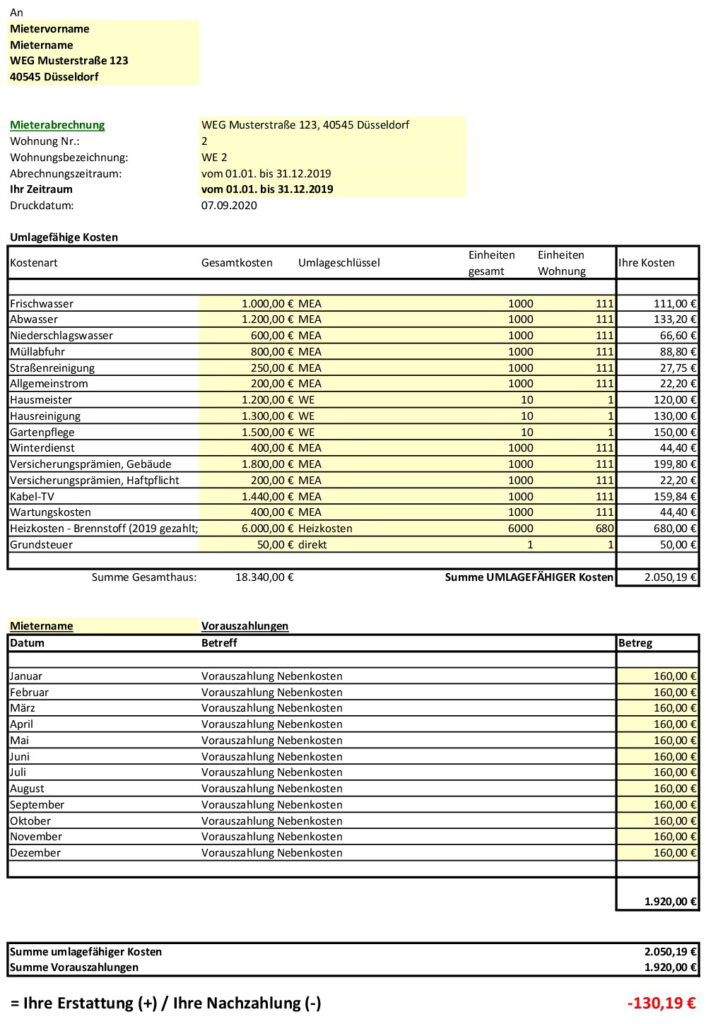

Schritt 3: Abrechnung gegenüber dem Mieter:

Da Sie als Käufer in den Mietvertrag eingetreten sind, bestand früher ein Mietverhältnis mit dem Verkäufer und jetzt besteht es mit Ihnen. Wenn die Umschreibung innerhalb der Abrechnungsperiode erfolgt ist, muss der Käufer am Ende des Jahres gegenüber dem Mieter abrechnen, und zwar für das ganze Jahr.

Beispiel:

Sie wurden am 30.06.2019als neuer Eigentümer ins Grundbuch eingetragen. Wer muss die Betriebskosten abrechnen?

- Der Verkäufer muss die Betriebskosten für 2018, 2017, 2016 … abrechnen. Damit haben Sie als Käufer nichts zu tun.

- Als Käufer müssen Sie für 2019 und alle Folgejahre abrechnen (= ab und inklusive dem Jahr des Eigentümerwechsels).

Nur die Betriebskosten:

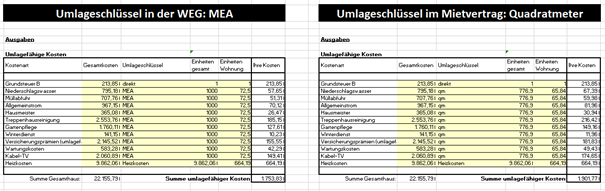

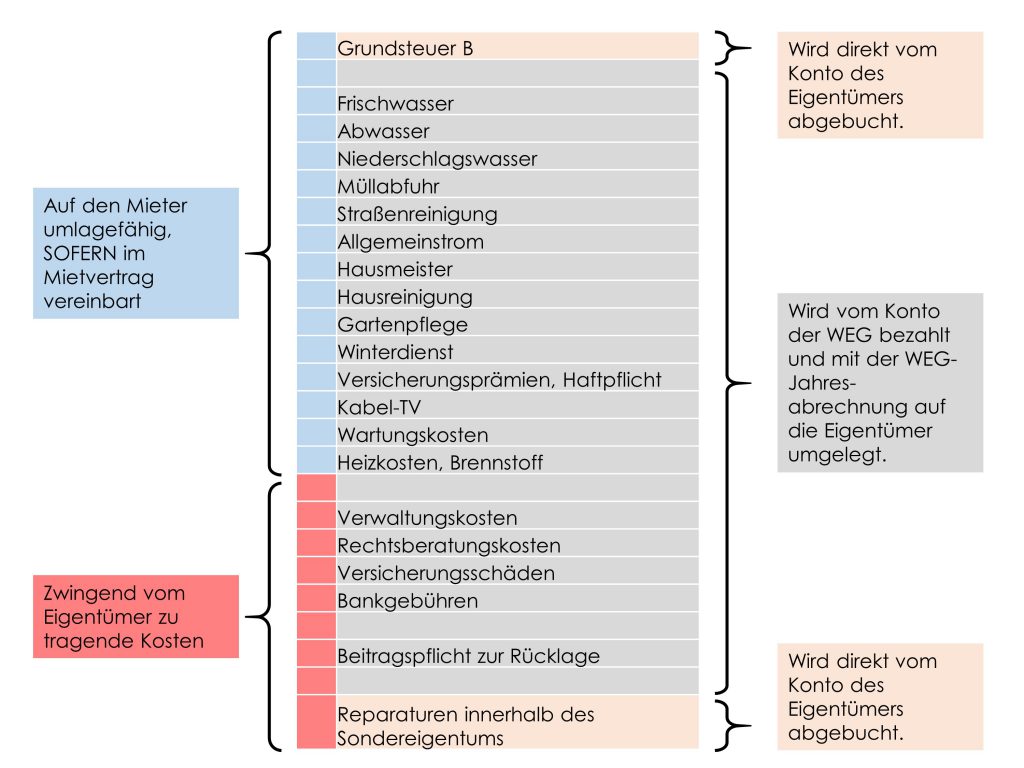

Bei der Betriebskosten-Abrechnung müssen Sie natürlich darauf achten, dass Sie nur die umlagefähigen Kosten an den Mieter weitergeben, und dass ggfs. andere Umlageschlüssel gelten.

Sie kennen die Höhe der Vorauszahlungen nicht, die der Mieter an den Verkäufer geleistet hat und sollten diese erfragen. Das gleiche gilt für die Grundsteuer.

In der Abbildung unten sehen Sie: Das sind ganz andere Zahlen. Nicht umlagefähige Kosten incl. Rücklage fehlen in der Betriebskostenabrechnung, dafür ist hier die Grundsteuer enthalten. Da der Mieter nur für einen Teil der Kosten herangezogen werden kann, hat er natürlich eine viel niedrigere Vorauszahlung geleistet. Insgesamt muss der Mieter 130,19 EUR an den neuen Eigentümer nachzahlen.

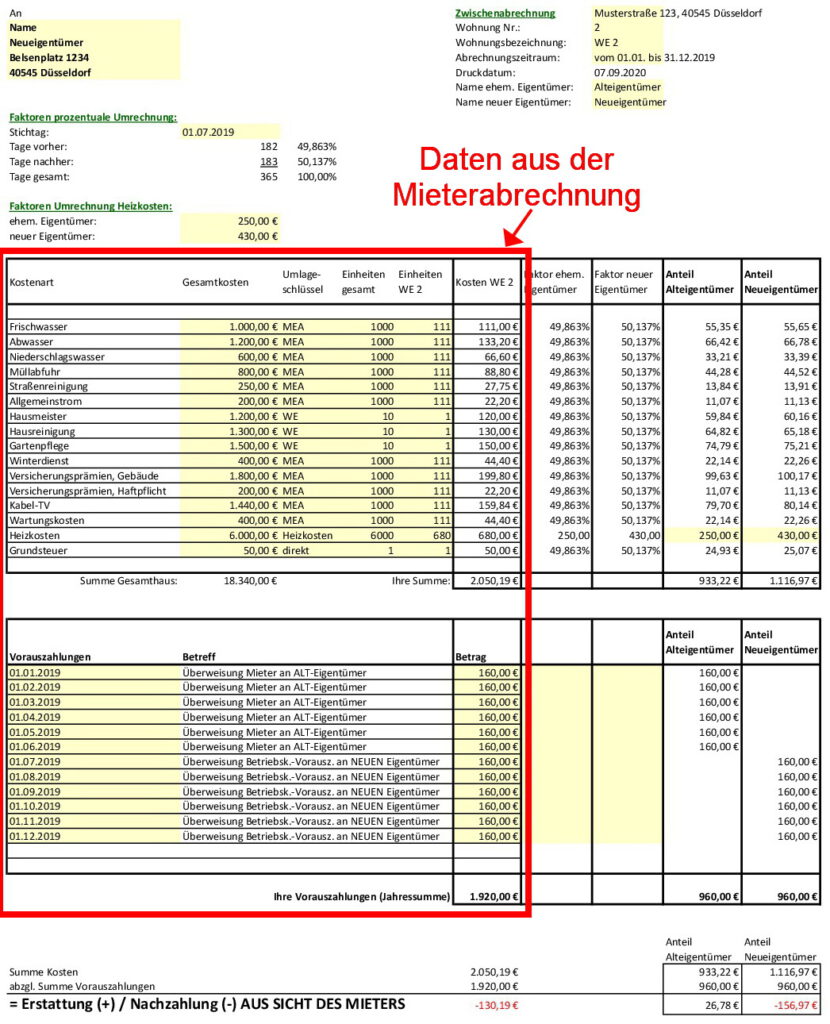

Schritt 4: Verteilung der Mieterabrechnung zwischen altem und neuem Eigentümer:

Die 130 EUR, die der Käufer vom Mieter bekommt, beziehen sich ja auf das gesamte Jahr. Deswegen muss der Käufer diesen Betrag auch mit dem Verkäufer teilen. Er muss die Gelder, die zwischen den Eigentümern und dem Mieter geflossen sind, ebenso wie in Schritt 2 als einzelne Komponenten ausrechnen.

Hier geht es nun um Kosten und Vorauszahlungen, die zwischen dem Mieter und den beiden Eigentümern geflossen sind, und nun zwischen Käufer und Verkäufer verrechnet werden müssen.

Fortsetzung des Beispiels:

Alle Schritte der Zwischenabrechnung habe ich in einer Excel-Datei abgebildet (siehe Abbildung unten), aber Taschenrechner, Bleistift und Papier tun es genauso.

Daten zusammenstellen (bzw. abschreiben):

Zuerst übernehmen Sie Kosten und Vorauszahlungen eins zu eins aus der Mieterabrechnung aus Schritt 3 (siehe roter Rahmen). Ebenso übernehmen Sie die Umrechnungsfaktoren und rechnen die Kosten im Dreisatz nach Tagen um (alt: 182/365stel = 49,863%; neu: 183/365stel = 50,137%), genau wie oben.

Multiplizieren:

Sie multiplizieren Kosten x Umrechnungsfaktoren (50,137 bzw. 49,863%), um die Gesamtkosten von altem und neuem Eigentümer separat auszurechnen. Zum Beispiel für den früheren Eigentümer:

Frischwasser: 111,00 EUR x 49,863% = 55,35 EUR

Abwasser: 133,20 EUR x 49,863% = 66,42 EUR

usw.

Und bei den Heizkosten übernehmen Sie direkt die echten Zahlen aus der Heizkosten-Zwischenabrechnung.

In Summe ergeben sich 933,22 EUR Kosten, die der Mieter rechnerisch dem ehemaligen Vermieter schuldet und 1.116,97 EUR Kosten, die er dem neuen Vermieter schuldet.

Vorauszahlungen:

Hier im Beispiel hat der Mieter je 6 Monate lang 160 EUR an den ehemaligen Vermieter vorausbezahlt und die gleiche Summe an den neuen Vermieter. (jeweils 960 EUR).

Ergebnis:

Beachten Sie das Vorzeichen! Die Zahlen in der Abbildung sind aus Sicht des Mieters. Der Mieter hat aber bereits in Schritt 3 die Nachzahlung von 130,19 EUR in einer Summe an den neuen Vermieter beglichen.

Rein rechnerisch:

- Der frühere Vermieter schuldet dem Mieter 26,78 EUR Guthaben (933,22 EUR Kosten -960 EUR Vorauszahlung).

- Der neue Vermieter bekommt 156,97 EUR als Nachzahlung des Mieters (1.116,97 EUR Kosten -960 EUR Vorauszahlung).

Der Käufer hat vom Mieter 130,19 EUR bekommen. Wenn der Verkäufer jetzt 26,78 EUR an den Käufer überweist, dann hat der Käufer insgesamt 156,97 EUR erhalten (130,19 +26,78 = 156,97).

Damit ist die Abrechnung bei Eigentümerwechsel erfolgreich abgeschlossen.