Die umlagefähigen Betriebskosten (wie z.B. Frischwasser und Straßenreinigung) sind für den Vermieter in der Regel ein durchlaufender Posten, weil der Mieter sie bezahlen muss. Er gibt sie einfach weiter. Aber nicht bei Leerstand. Da gibt es keinen, an den er die Kosten weitergeben kann und muss sie zwangsläufig selbst tragen.

Wenn die Wohnung leer steht, fallen Mieteinnahmen und Betriebskosten-Vorauszahlungen vollständig aus. Trotzdem muss der Vermieter seine Kreditraten an die Bank und das Hausgeld an die WEG weiterhin bezahlen, ansonsten droht die Zwangsvollstreckung – und das möchte niemand erleben.

Die Rechtsgrundlage für das Hausgeld ist der Wirtschaftsplan, der am Jahresanfang auf Basis der dann vorliegenden Informationen erstellt wurde und von der Eigentümerversammlung rechtsgültig beschlossen wurde. Es wird auch nicht bei Mieterwechsel oder Änderung der Personenzahl angepasst. Wenn man sein Hausgeld senken möchte, bräuchte man einen veränderten Entwurf des Wirtschaftsplans, der dann von einer Eigentümerversammlung beschlossen werden müsste, um rechtswirksam zu werden. Ziemlich viel Aufwand, in Anbetracht dessen, dass die Kosten ohnehin am Ende des Kalenderjahres in der Jahresabrechnung genau abgerechnet werden.

Das ist auch einleuchtend, wenn man mal die Entstehung der umlagefähigen Kosten anschaut, weshalb es der WEG auch herzlich egal ist, ob die Wohnung vermietet ist oder leer steht. Zum Beispiel stellt die Stadtverwaltung der WEG die Mülltonnengebühr in Rechnung, egal ob gerade ein paar Anwohner in Urlaub sind oder nicht. Langfristig kann man zwar kleinere Mülltonnen bestellen, aber bei einem einzelnen Mieterwechsel ist das ziemlich unwirtschaftlich. Auch die Stadtwerke ziehen unverändert die Frisch- und Abwassergebühren vom WEG-Konto ein, auch bei Leerstand der Wohnung im 3. OG links. Dafür gibt es ja am Ende des Jahres eine Abrechnung – zwischen Versorger und WEG ebenso wie zwischen WEG und Eigentümer, hier erfolgt der Ausgleich für Mehr- oder Minderverbrauch. Und schließlich gibt es Gebühren, die ganz unabhängig von der Personenbelegung entstehen, z.B. die Niederschlagswassergebühr oder die Versicherungsprämien.

Deswegen ist es auch nur konsequent, dass der Eigentümer sein Hausgeld weiterhin in unveränderter Höhe an die WEG entrichten muss. Natürlich wird die Kostenlast mit der Jahresabrechnung genau ausgerechnet. Trotzdem interessiert es die WEG erstmal nicht, ob und wie oft Sie oder der Mieter zu Hause oder in Urlaub sind. Zumindest die Vorauszahlungen im Rahmen des Wirtschaftsplans sind immer fällig und gleich hoch.

Sie haben bisher selbst in Ihrer Eigentumswohnung gewohnt und möchten sie jetzt vermieten. Was müssen Sie beachten? Das Wichtigste:

Ein vermietender Eigentümer befindet sich in 2 Rechtsverhältnissen:

1) Gesellschafterverhältnis (WEG):

Erstens sind Sie „Aktionär“. Ihnen gehört ein prozentualer Anteil des Gemeinschaftseigentums. Deswegen haben Sie u.a. ein Stimmrecht auf der Eigentümerversammlung. Der Verwalter erstellt einmal im Jahr eine Abrechnung – und die geht direkt an Sie, ungeachtet dessen, ob die Wohnung vermietet ist oder nicht. Die Jahresabrechnung bezieht sich laut Gesetz auf das vollständige Jahr. Entsprechend der gesetzlichen Regelungen differenziert die WEG-Jahresabrechnung nicht nach Zeiträumen oder Bewohnern. Selbst bei Eigentümerwechsel gibt es laut WoEigG nur eine Jahresabrechnung für die Wohnung für das ganze Jahr. Daher erkennen Sie schon:

Der (unterjährige) Wechsel von „selbstgenutzt“ zu „vermietet“ ist der WEG herzlich egal.

Und: Sie zahlen weiterhin die monatlichen Vorauszahlungen an die WEG, denn die Eigentümergemeinschaft hat mit dem Mieter nichts zu tun.

2) Vertragliches Verhältnis (Mieter):

Zweitens haben Sie ein vertragliches Verhältnis zum Mieter: Den Mietvertrag, an den Sie vertraglich gebunden sind. Bedeutet: Der Mieter schuldet Ihnen die Miete und eine Vorauszahlung für Betriebskosten. Beides überweist er direkt an Sie – und nicht auf das Konto der WEG.

Nein, der Mieter kann die Vorauszahlung nicht direkt auf das WEG-Konto leisten, denn die WEG hat keinerlei vertragliche Bindung zum Mieter und führt auch keine Drittkonten. Zweitens könnten Sie dann gar nicht mehr kontrollieren, ob der Mieter die Nebenkosten bezahlt. Also lassen Sie uns lieber trennen, was nicht zusammen gehört. WEG ist WEG und Miete ist Miete.

Zum Mietvertrag:

Sie brauchen zuerst mal einen Mietvertrag. Es gibt Vorlagen für Mietverträge, z.B. von Immoscout oder von Haus und Grund, aber auch vom Mieterbund usw. Das sind meistens Standard-Formulare, in denen quasi alle gängigen Fragen bereits geregelt sind – Sie müssen sich um fast nichts mehr kümmern.

Achten Sie beim Mietvertrag auf die Betriebskosten: Sie können sich meistens zwischen Vorauszahlung und Pauschale entscheiden. Ich würde immer die Vorauszahlung plus Abrechnung empfehlen. Einmal im Jahr werden die geleisteten Vorauszahlungen den tatsächlichen Kosten gegenübergestellt und abgerechnet. Das ist die fairste Methode. Man muss aber beachten, dass Nachzahlungen des Mieters ein Jahr nach Ende des Abrechnungsjahres verjähren, also unbedingt die Frist wahren! (Zur Abrechnung siehe diesen Artikel: Abrechnung von Nebenkosten ggü. dem Mieter (Teil 1: Ohne Mieterwechsel in Ihrer Eigentumswohnung))

Sie können auch die Nebenkosten als Pauschale vereinbaren. Ich würde das nicht empfehlen, denn meiner Meinung nach gibt es immer einen Verlierer. Vielleicht steigen die Nebenkosten in den nächsten Jahren? Dann schaut der Vermieter in die Röhre, weil er sich auf die Pauschale eingelassen hat. Oder der Mieter zahlt zu viel, was auch nicht fair ist.

Zur Abrechnung:

Der Mieter zahlt die Nebenkosten-Vorauszahlung an Ihr Girokonto und Sie zahlen wie bisher das Hausgeld an die WEG. Die WEG rechnet Ihnen gegenüber ab, Sie rechnen Ihrem Mieter gegenüber ab.

Sie müssen einmal im Jahr für den Mieter eine Abrechnung erstellen. Als Grundlage müssen Sie die WEG-Jahresabrechnung heranziehen. Welche Kosten Sie auf den Mieter umlegen dürfen, steht in der sog. BetrKV. Sie müssen diese Kosten aber im Mietvertrag aufführen. In den meisten Standard-Mietverträgen ist das bereits vorbereitet. Die WEG-Jahresabrechnung enthält sogenannte umlagefähige (Mieter-) Kosten und nicht umlagefähige (Vermieter-) Kosten. Viele Verwalterprogramme weisen diesen Unterschied bereits aus. Beispiele für umlagefähige (Mieter-) Kosten sind:

Frischwasser

Abwasser

Niederschlagswasser

Müllabfuhr

Straßenreinigung

Allgemeinstrom (Beleuchtung)

Hausmeister, Treppenhausreinigung, Gärtner

Wartungskosten (nicht: Reparatur), z.B. Dachkontrolle und Regenrinnenreinigung

Kammerjäger

Versicherungsprämien

Heizkosten, Schornsteinfeger, Miete für Kaltwasserzähler und Warmwasserzähler.

Den vollen Katalog umlagefähiger (Mieter-) Kosten findet man in §2 der Betriebskostenverordnung (BetrKV).

Die sollten Sie dann mindestens in den Mietvertrag übernehmen. Außerdem gehört die Grundsteuer B zu den umlagefähigen Nebenkosten, die aber nicht in der WEG-Jahresabrechnung auftaucht, sondern von Ihrem Girokonto abgebucht wird (persönliche Steuerschuld!). Vergessen Sie nicht, die Umlage der Grundsteuer im Mietvertrag zu vereinbaren.

Zu den Umlageschlüsseln in der Abrechnung:

Die Umlageschlüssel zwischen Miet- und Wohnungseigentumsrecht unterscheiden sich (siehe Artikel: Eine Ausnahme kommt selten allein – Andere Umlageschlüssel in Betriebskosten- und Jahresabrechnung). Um Arbeit zu sparen, sollten Sie diese möglichst aufeinander abstimmen. Eine Regel im Mietvertrag, die besagt, dass die Umlageschlüssel der WEG auch für den Mietvertrag gelten, nennt man „dynamische Verweisklausel“. Manche Autoren halten so eine Regel für „umstritten“, liefern aber selbst kein besseres Lösungskonzept – gültig ist sie trotzdem, mindestens solange niemand Streit sucht und vor Gericht zieht. Außerdem kann man sie dem Mieter gut und nachvollziehbar mit dem Gebot der Fairness begründen.

Zu den Versorgern:

Mit der Aufteilung der verbrauchsabhängigen Kosten zwischen Eigentümer und Mieter hat die WEG herzlich wenig zu tun. Trotzdem sollten Sie in Ihrem Sinne darauf achten, die folgenden Kosten auseinanderzudividieren:

Sie sollten die Hausverwaltung rechtzeitig über den Nutzerwechsel informieren, damit die Heizkosten-Firma die Heizkosten-Abrechnung aufteilt. Dann gibt es eine Zwischenabrechnung von der Heizkostenfirma und Sie haben es leichter, für Ihren Mieter eine Abrechnung zu erstellen.

Der Stromzähler der Wohnung ist direkt auf Ihren Namen angemeldet. In der Regel genügt eine einfache Mail an dieStadtwerke, damit Sie als Vertragspartner ab- und der Mieter angemeldet werden kann.

Wenn Sie Gasetagenheizungen haben, gilt das auch für den Gaszähler.

Das ist ja mal richtig schiefgegangen: Eigentlich war die Datenschutz-Grundverordnung dafür gedacht, dass amerikanische Großkonzerne (Google, Amazon, Facebook) nicht mehr in unseren persönlichen Daten herumschnüffeln und sie sorglos weitergeben.

Nun gut, ich konnte Google erst nach Klick auf „ich stimme zu“ wieder benutzen. Fertig.

Hatte ich eine Wahl? Nö. Ich brauche zumindest Google, manchmal auch Amazon zum täglichen Leben, ohne kann ich nicht arbeiten. Also, das war’s. Wozu habe ich noch gleich zugestimmt? Egal, ich bin zu beschäftigt.

So ging es wohl Millionen Menschen. Vermutlich hat es niemand so richtig durchgelesen (abgesehen von ein paar Eulen, die damit aber auch nichts gewonnen haben). Somit ist die DSGVO mal ordentlich am Ziel vorbeigeflattert.

Bei jedem Arztbesuch muss man seitdem irgendwelche Formulare ausfüllen (die können ja wegen Datenschutz nicht mehr vorausgefüllt sein). Wenn ich beim Optiker eine neue Brille bestelle, muss ich unterschreiben, dass man mich anrufen darf, wenn die Brille da ist. Geiler Servicekiller.

Sofern Sie jetzt kein Großkonzern, sondern privater Vermieter sind, wovon ich mal ausgehe: Was machen Sie denn jetzt mit Ihrem Mieter? Sollen Sie als privater Vermieter jetzt einen Fragenkatalog, Informationsblatt oder -broschüre erstellen und die Mieter unterschreiben lassen? Ich persönlich halte das alles für übertrieben. Vor allem private Vermieter und Eigentümergemeinschaft agieren nicht als Konzern. Und: Was wäre eigentlich, wenn der Mieter sich weigert zu unterschreiben oder das auf „später“ vertagt? Der Mietvertrag besteht dann ja trotzdem weiter. Und jetzt? Oder nicht? Sieht das Gesetz für solche lebensnahen Situationen eine Lösung vor? Ich weiß es nicht, aber sicherlich gibt es für solche Fälle überteuerte Seminare, mit denen sich bestimmte … äh… „Verbraucherschützer“ die Taschen vollmachen. Aber egal, Verbraucherschutzorganisationen sind ja über alle Zweifel erhaben, weil sie einem „guten Zweck“ dienen.

Ein Informationsschreiben an den Mieter halte ich für realitätsnäher. Sie könnten ihn z.B. darüber informieren, dass Sie seine Daten getrennt von privaten Daten aufbewahren, nicht verschleudern oder weitergeben und die Daten im Optimalfall auf einer verschlüsselten, externen Festplatte aufbewahren (ich nutze dafür z.B. das kostenlose Programm VeraCrypt).

Man sollte den Mieter wissen lassen, dass man sorgfältig mit seinen Daten umgeht.

Es versteht sich von selbst, dass man mit den persönlichen Daten des Mieters sorgsam umgeht. Das gebietet aber nicht die DSGVO, sondern der gesunde Menschenverstand, den wir (hoffentlich) schon vorher hatten. Vor allem, was Gehaltsunterlagen und Personalausweise angeht, die man im Rahmen der Mietersuche angefordert hat. Das alles ist wichtig, aber keine neue Erkenntnis.

Sie dachten, Sie hätten alles im Griff. Jetzt haben Sie das Excel-Sheet aus dem ersten Artikel benutzt, um aus der WEG-Abrechnung eine Mieterabrechnung zu machen. Ok. Und jetzt gibt es einen unterjährigen Mieterwechsel. Echt jetzt? Hätte der nicht zum Jahresende kündigen können?

Und wie rechnen Sie jetzt aus, welcher Mieter welchen Anteil der Nebenkosten bezahlen muss?

Unlösbare Katastrophe? Nein, eine sehr einfache Umrechnung (Dreisatz), die Sie mit jedem handelsüblichen Excel-Sheet hinbekommen. Wenn Sie möchten, stelle ich Ihnen gerne (unter Ausschluss jeglicher Haftung) die Excel-Datei zur Verfügung, die ich verwendet habe, um das folgende Beispiel zu generieren.

So, Ihr Mieter ist im Laufe des Jahres ausgezogen und ein neuer ist eingezogen. Jetzt müssen Sie umrechnen, aber wie?

Beispiel:

Es kommt natürlich darauf an, was Sie in den Mietverträgen ausgehandelt haben. Ich unterstelle, dass Sie die Kosten zeitanteilig umrechnen (d.h. einfacher Dreisatz, nach Tagen umgerechnet). Im unten abgebildeten Beispiel erkennen Sie, dass ich den Umlageschlüssel „Personen“ eingebaut habe, um die Umrechnung auch für solche Fälle zu erklären.

Kosten, die nach Miteigentumsanteil (MEA) abgerechnet werden, können Sie proportional umrechnen, also geteilt durch 365 Tage mal … Tage. Einfacher Dreisatz. Thema erledigt.

Die Heizkosten werden ohnehin durch einen externen Dienstleister nach Verbrauch berechnet. Wenn Sie der Hausverwaltung rechtzeitig Bescheid gegeben haben, ist die Heizkosten-Abrechnung bereits auf alten / neuen Mieter aufgeteilt.

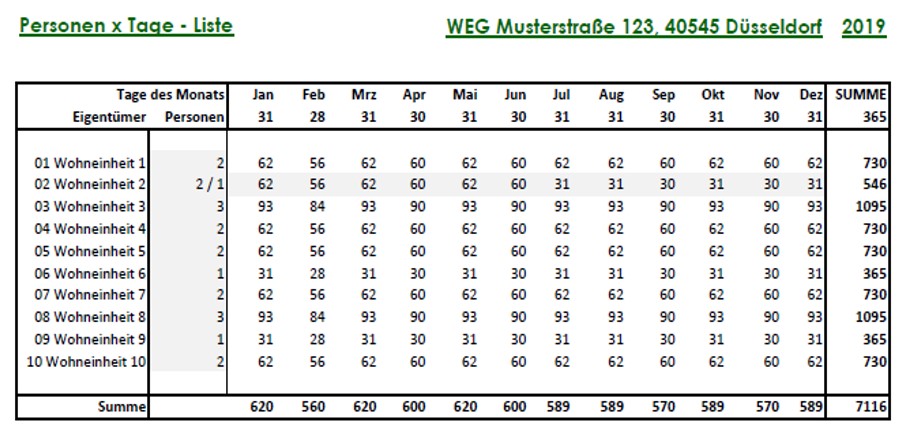

Für Kosten, die nach Personen verteilt werden (im Beispiel „Allgemeinstrom“), sollten Sie sich eine Personen x Tage-Liste machen (Excel-Vorlage gerne auf Anfrage – oder schnell selbst machen):

Wie viele Personen x Tage (PxT) entfallen für das Gesamtjahr auf Ihre Wohnung?

Im Beispiel: 2 Personen vom 01.01. bis 30.06. = 181 Tage x 2 Personen = 362 PxT und vom 01.07. bis 31.12. = 184 Tage x 1 Person = 184 PxT in Summe 362 + 184 = 546 PxT.

Wie viele PxT entfallen auf den alten Mieter? (Im Beispiel: 362 PxT)

Wie viele PxT entfallen auf den neuen Mieter? (Im Beispiel: 184 PxT)

Der Rest ist einfache Mathematik, nämlich: Gesamtkosten geteilt durch 546 x 362 bzw. 184.

Achtung! Folgende Hinweise sind nicht allgemeingültig. Es kommt auf den Mietvertrag und auf den Aufbau der WEG-Abrechnung an.

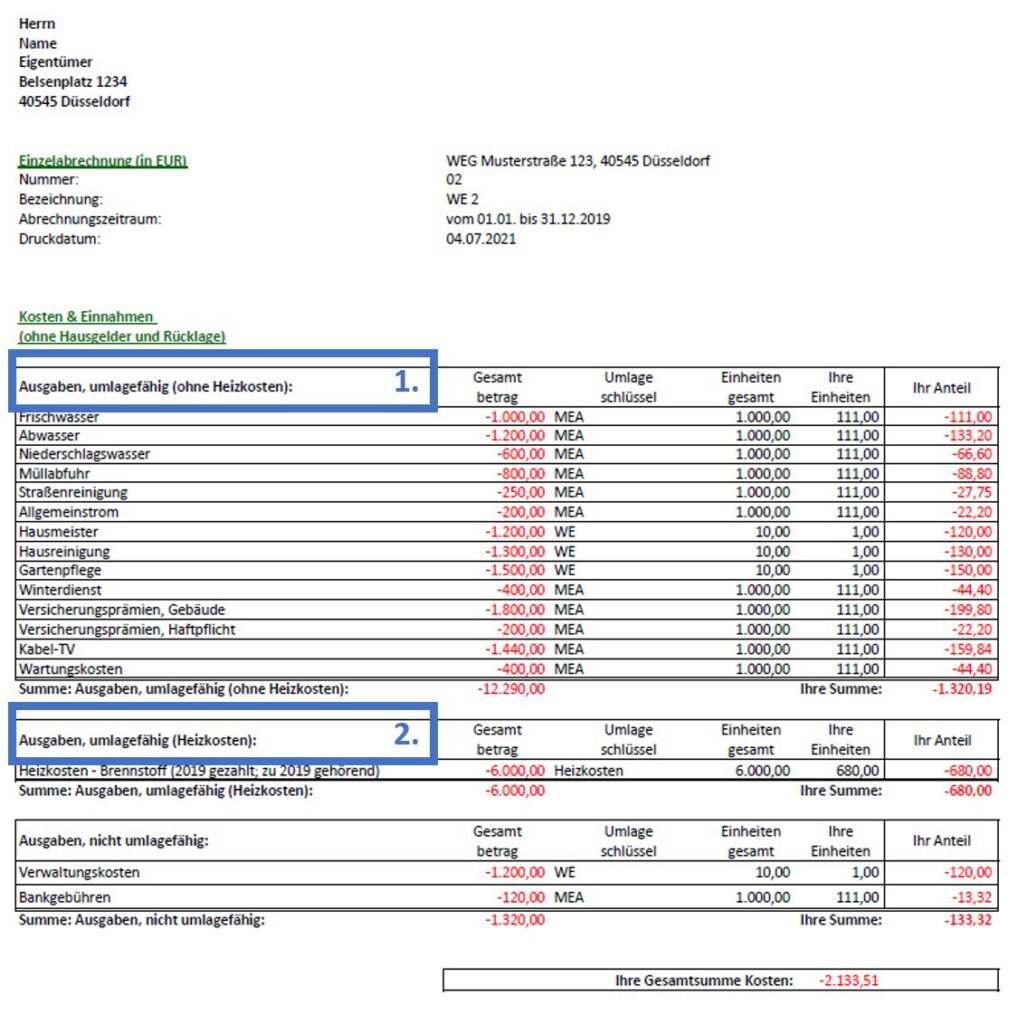

Sie haben Ihre Eigentumswohnung vermietet und irgendwann müssen Sie Ihrem Mieter gegenüber auch abrechnen. Und wie geht das? Ein guter Ausgangspunkt Ihrer Mieter-Abrechnung-Excel-Datei ist die WEG-Abrechnung, und der Verwalter hilft Ihnen sicherlich gerne bei der Erstellung Ihrer ersten eigenen Excel-Datei oder hat sogar eine Vorlage für Sie (Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine leere Excel-Vorlage). Dann geht die Rechnung so:

Ausgaben:

Erster Block der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“

Zweiter Block der WEG-Jahresabrechnung: „Heizkosten“

Grundsteuer, die von Ihrem persönlichen Girokonto abgebucht wurde (nicht vergessen!)

Einnahmen:

Tatsächlich geleistete Vorauszahlungen des Mieters

Aber nicht die Nachzahlung vom letzten Jahr oder die Mietkaution.

Die Summe daraus ergibt Guthaben oder Nachzahlung des Mieters.

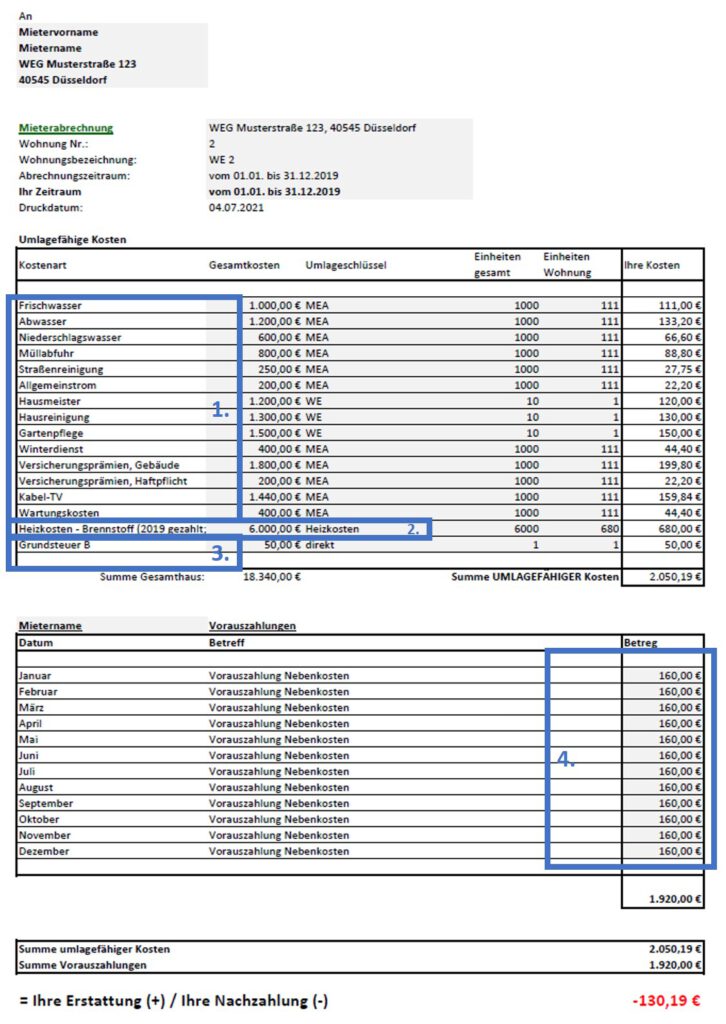

Die folgenden Abbildungen zeigen eine typische WEG-Jahresabrechnung. Darin markiert sind (Abbildung 1):

1) Erster Block der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“,

2) Zweiter Block der WEG-Jahresabrechnung: „Heizkosten“.

Diese zahlt der Mieter. Beziehungsweise: Es kommt auf den Mietvertrag an. Die Übernahme durch den Mieter muss schon vereinbart sein, sonst zahlt der Vermieter alles selbst. Im Normalfall muss der Mieter jedenfalls alle umlagefähigen Nebenkosten tragen, die in der WEG-Abrechnung auftauchen.

Vergessen Sie nicht die Grundsteuer in Ihrer Betriebskosten-Abrechnung!

3) Die Grundsteuer vergisst man wirklich schnell. Die wird aber von Ihrem eigenen Girokonto abgebucht und taucht deswegen einfach nicht in der WEG-Abrechnung auf. Meistens ist im Mietvertrag vereinbart (und laut BetrKV zulässig!), dass der Mieter auch die Grundsteuer trägt.

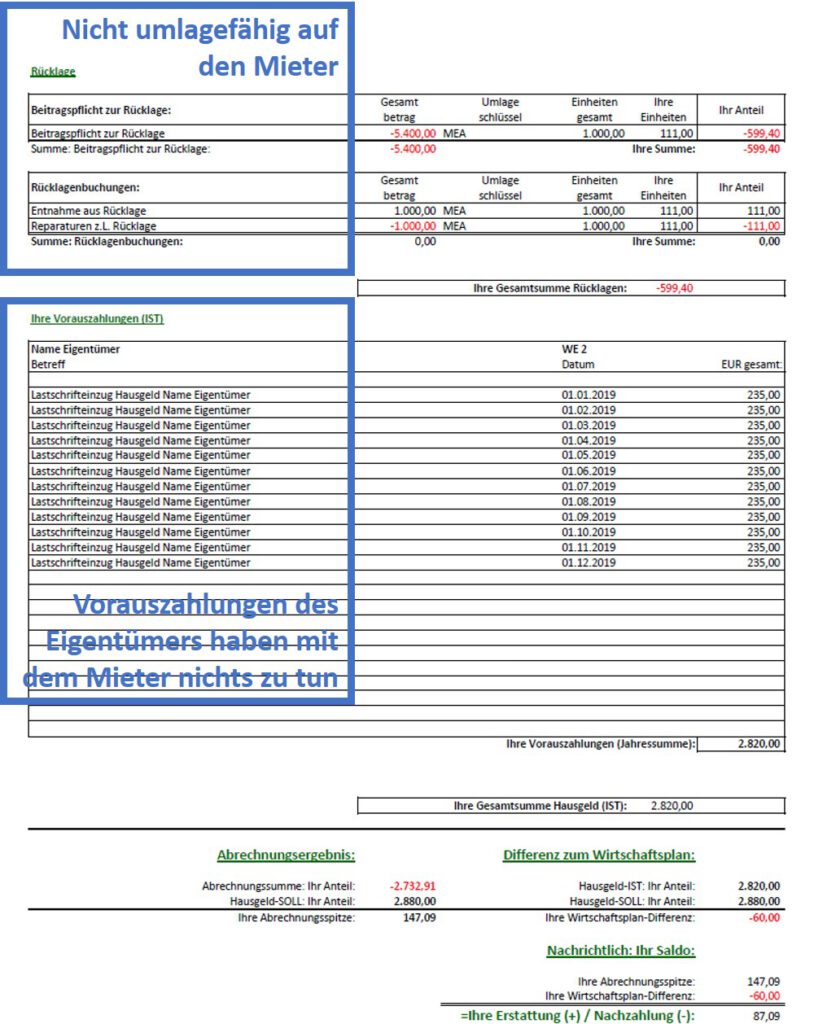

Unwichtig für Ihre Betriebskosten-Abrechnung sind (Abbildung 2):

die nicht auf den Mieter umlagefähigen Kosten und

die Vorauszahlungen des Eigentümers an die WEG (logisch).

Nochmal zu den nicht umlagefähigen Kosten: Die von den Eigentümern zu tragenden Kosten gehen über die mietrechtlichen Betriebskosten hinaus und umfassen bspw. Instandhaltung und Instandsetzung, Verwaltungskosten, Kontoführungsgebühren oder Kosten von Sachverständigen und Rechtsstreitigkeiten.

Beispiel:

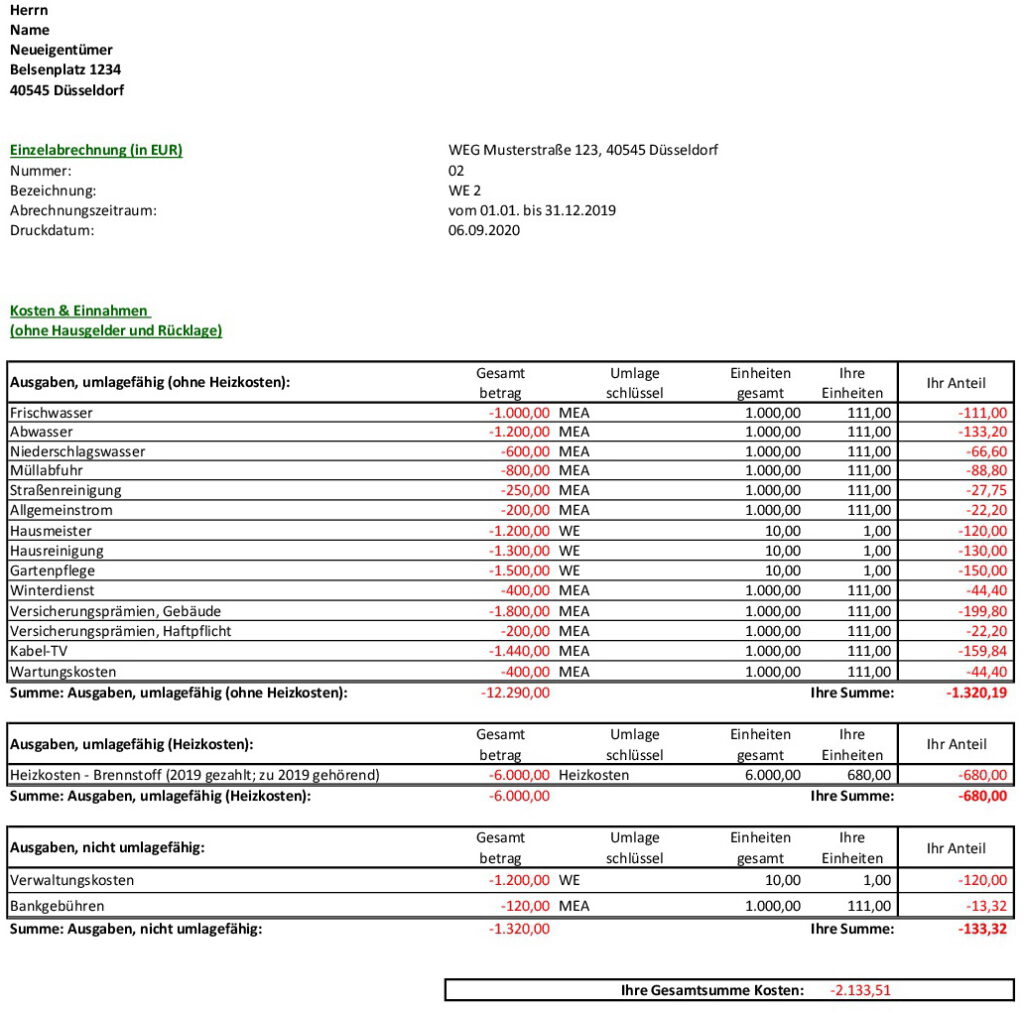

In der folgenden Abbildung 3 sehen Sie eine typische Mieter-Betriebskosten-Abrechnung, die mit einer einfachen Excel-Datei erstellt wurde. Hier tauchen die o.g. Daten aus der WEG-Jahresabrechnung auf. Ich unterstelle, dass Sie mit dem Mieter rechtswirksam vereinbart haben, die WEG-Umlageschlüssel auch für den Mietvertrag zu übernehmen.

Die Grundsteuer B kommt nicht in der WEG-Jahresabrechnung vor und wurde unten ergänzt.

Die Vorauszahlungen des Mieters entnehmen Sie Ihrem Girokonto, weil sie ja gar nicht in der WEG-Jahresabrechnung vorgekommen sind. Der Mieter überweist ja auf Ihr persönliches Girokonto und nicht auf das Konto der WEG.

Ausgaben:

Erster Block der WEG-Jahresabrechnung („Nicht umlagefähige Kosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (1.320,19 EUR).

Zweiter Block der WEG-Jahresabrechnung: („Heizkosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (680,00 EUR).

Die Grundsteuer, die von Ihrem persönlichen Girokonto abgebucht wurde, haben Sie von Hand bei den umlagefähigen Kosten nachgetragen (50,00 EUR).

In Summe 2.050,19 EUR.

Einnahmen:

Tatsächlich geleistete Vorauszahlungen des Mieters (12 Monate x 160 EUR = 1.920 EUR).

Die Summe (minus 2.050,19 plus 1.920,00) ergibt die Nachzahlung des Mieters (minus 130,19 EUR).

So eine Excel-Datei sollte jeder Wohnungseigentümer schnell selbst auf die Beine stellen können. Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine kostenlose, leere Excel-Vorlage.

Sie haben eine vermietete Eigentumswohnung gekauft und der Mieter bleibt dort wohnen. Das Jahr ist vorbei und Sie möchten eine Abrechnung erstellen. Aber gegenüber wem? Und was müssen Sie überhaupt abrechnen? Ordnen wir das ganze erstmal ein. Sie müssen vier Ebenen unterscheiden:

Abrechnung zwischen WEG und Eigentümer

Abrechnung zwischen altem und neuem Eigentümer

Abrechnung gegenüber dem Mieter

Verteilung der Mieterabrechnung zwischen altem und neuem Eigentümer

Nummer 1: Abrechnung zwischen WEG und Eigentümer (WEG-Jahresabrechnung):

Das WEG-Recht ist da ziemlich stur, deswegen ist dieser Teil einfach (siehe auch Beitrag WEG-Abrechnung bei Eigentümerwechsel). Maßgeblich ist der Tag der Eigentümerversammlung: Werim Grundbuch steht,

bekommt das gesamte Guthaben

bzw. muss die gesamte Nachzahlung aufbringen.

Fertig. Aus Sicht der WEG war es das schon. Intern werden Sie das ja trotzdem miteinander verrechnen, aber dazu kommen wir unter Punkt 2.

Jedenfalls darf der WEG-Verwalter aus Sicht der WEG keine Zwischenabrechnung (von/bis Stichtag) erstellen. Zumindest kann sowas nicht beschlossen werden, weil der Beschluss über die Jahresabrechnung sonst anfechtbar wäre. Trotzdem wird ein guter Verwalter Ihnen bei der Anfertigung einer Zwischenabrechnung helfen, aber die ist für die WEG völlig unverbindlich.

Jeder WEG-Beschluss ist nur für die aktuellen Eigentümer bindend, die auch im Grundbuch stehen.

Achtung! Etwas anderes gilt für die Vorauszahlungen! Wenn der Verkäufer im Rückstand war, greift ein anderer Beschluss, nämlich der über den Wirtschaftsplan. Weil der ca. ein Jahr früher beschlossen wurde, war er auch für den Verkäufer bindend.

Bis zum Zeitpunkt der Umschreibung gilt deswegen: Zu wenig gezahlte Hausgelder schuldet der Verkäufer der WEG. Wenn der Verwalter nicht aufgepasst hat, bleibt die WEG darauf sitzen. Deswegen finden Sie in vielen Teilungserklärungen eine „Zustimmung des Verwalters zum Wohnungsverkauf“. Wer im Rückstand ist, bekommt keine Zustimmung, der Notar muss warten.

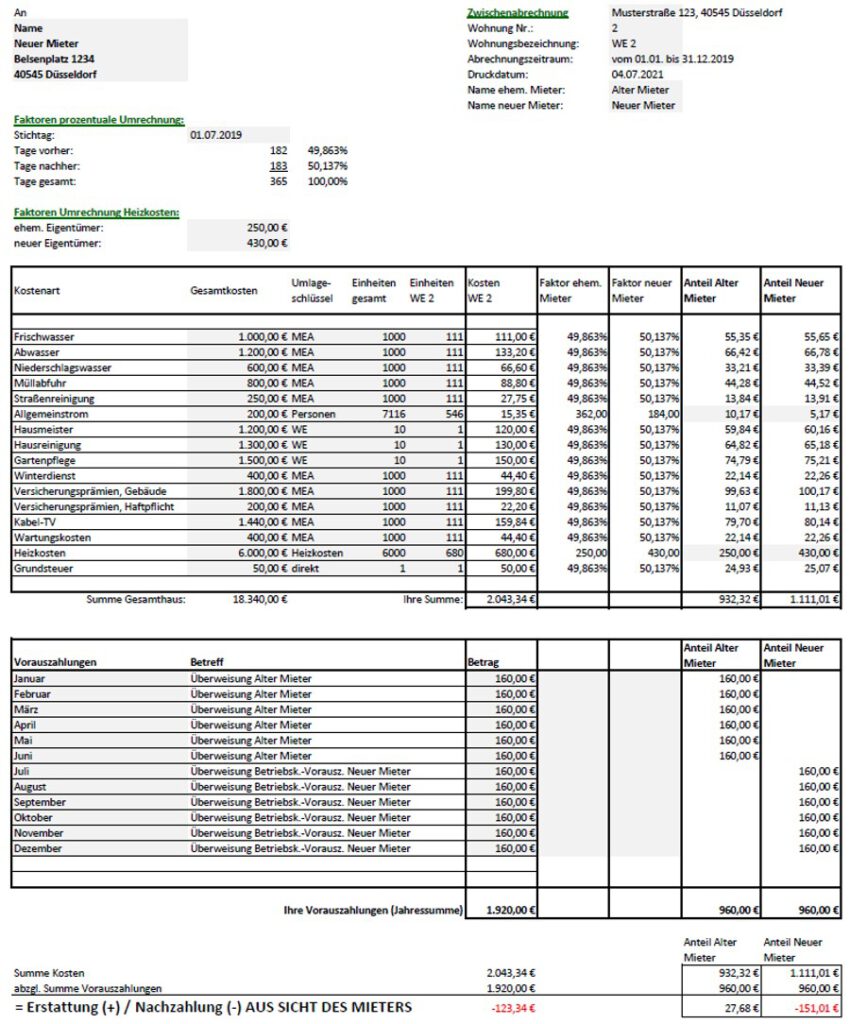

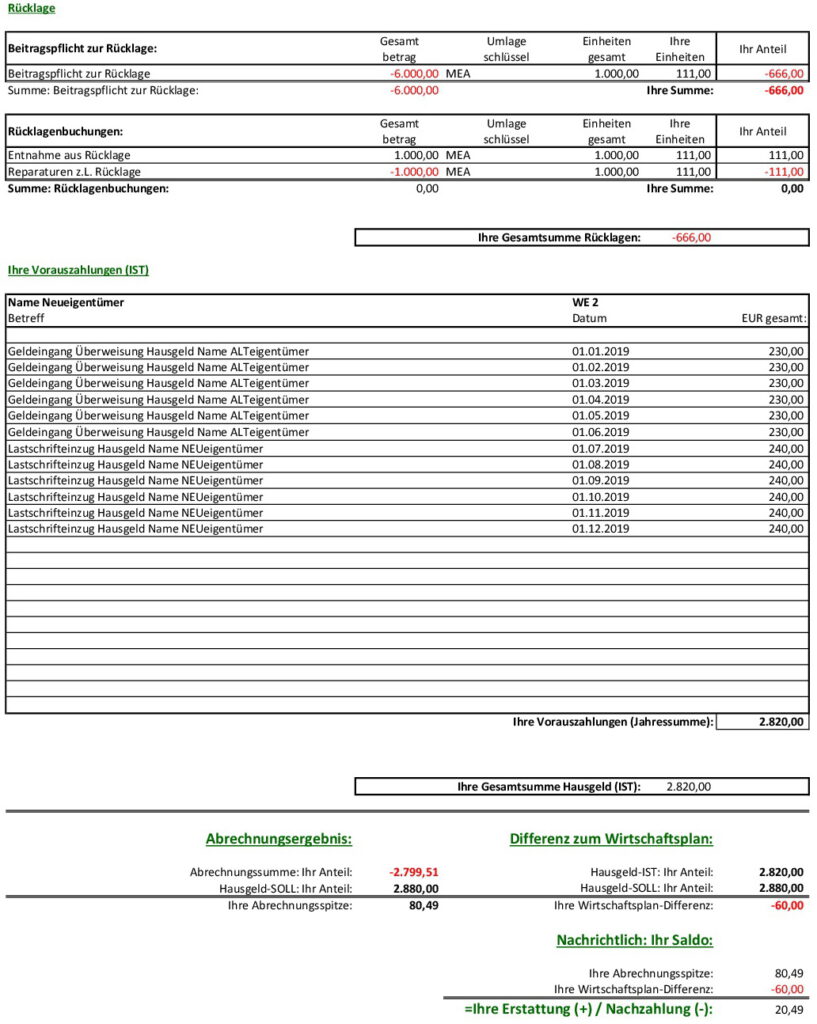

Nehmen wir mal ein Beispiel. Die Daten finden Sie in der unten abgebildeten Jahresabrechnung. Sie sieht je nach Verwaltung immer etwas anders aus, aber die Grundstruktur ist ähnlich:

Sie sind Käufer und wurden am 30.06.2019 ins Grundbuch eingetragen. Die Eigentümerversammlung und Beschlussfassung über die Jahresabrechnung 2019 findet am 28.02.2020 statt.

Sie als Käufer interessiert (gegenüber der WEG) nur das Abrechnungsergebnis! Das sind die tatsächlichen Kosten abzgl. SOLL-Vorauszahlungen. Sie bekommen von der WEG eine Überweisung über 80,49 EUR. Richtig gehört. Das ergibt sich ja daraus, dass der Verkäufer für den Rückstand zum Wirtschaftsplan (bis zur Umschreibung) verantwortlich ist.

Der Verkäufer hat insgesamt 60 EUR zu wenig an Vorauszahlungen geleistet („Differenz zum Wirtschaftsplan“). Wieso hat der Verwalter beim Notar die Zustimmung erteilt? Vielleicht stand diese Vorschrift auch nicht in der Teilungserklärung. Jedenfalls muss der Verwalter dem Verkäufer hinterherlaufen, Sie als Käufer haben (gegenüber der WEG) damit nichts zu tun. (Oder Sie zahlen die 60 EUR freiwillig und verrechnen sie mit dem Verkäufer in Schritt 2.)

Nummer 2: Abrechnung zwischen altem und neuem Eigentümer:

Jetzt sind Sie an der Reihe. Für die Verrechnung zwischen Verkäufer und Käufer ist der WEG-Verwalter nicht mehr zuständig.

Achtung, hier geht es noch nicht um den Mieter!

Hier geht es um Kosten und Vorauszahlungen an die WEG, die am Jahresende zwischen Käufer und Verkäufer verrechnet werden. Das geht ganz einfach. Fortsetzung des Beispiels:

Was tun?

Alle Schritte der Zwischenabrechnung habe ich in einer Excel-Datei abgebildet (siehe Abbildung unten), aber Taschenrechner, Bleistift und Papier tun es genauso. (Die Exceldatei stelle ich Ihnen gern kostenlos zur Verfügung).

So geht’s:

Daten zusammenstellen (bzw. abschreiben):

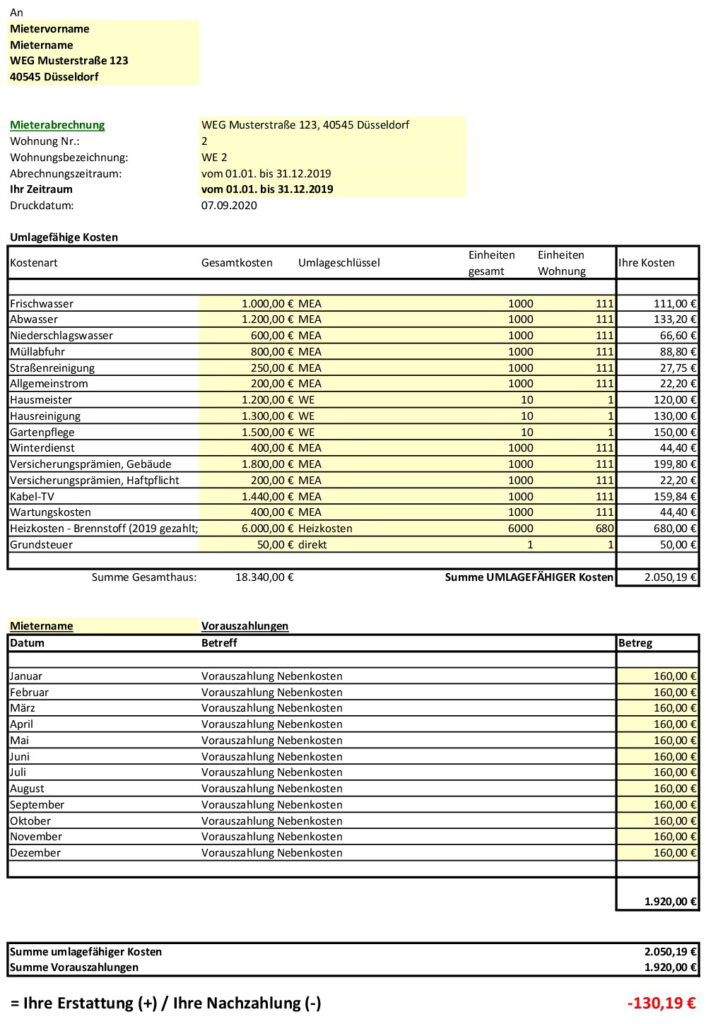

Zuerst übernehmen Sie Kosten und Vorauszahlungen eins zu eins aus der WEG-Jahresabrechnung (siehe roter Rahmen).

Umrechnungsfaktoren berechnen:

Die Heizkosten werden meist vom Dienstleister elektronisch gespeichert. Man muss nur Bescheid sagen und erhält eine Zwischenabrechnung. Hier im Beispiel wurde also genau gemessen, dass 250 EUR Heizkosten vor dem 30.06.2019 verbraucht wurden und 430 EUR danach.

Für alles Weitere wurde im Dreisatz nach Tagen umgerechnet (alt: 182/365stel = 49,863%; neu: 183/365stel = 50,137%).

Multiplizieren:

Sie multiplizieren Kosten x Umrechnungsfaktoren, um die Gesamtkosten von altem und neuem Eigentümer separat auszurechnen. Zum Beispiel für den alten Eigentümer:

Frischwasser: 111,00 EUR x 49,863% = 55,35 EUR Abwasser: 133,20 EUR x 49,863% = 66,42 EUR usw.

Nur bei den Heizkosten können Sie direkt die „echten“ Zahlen aus der Heizkosten-Zwischenabrechnung eintragen.

In Summe ergeben sich 1.306,85 EUR Kosten für den ehemaligen Eigentümer und 1.492,66 EUR Kosten für den neuen Eigentümer.

Vorauszahlungen:

Das sehen Sie ja direkt in der WEG-Abrechnung. Im Beispiel hat der Verkäufer 1.380 EUR vorausbezahlt und der Käufer 1.440 EUR.

Der Käufer bekommt von der WEG 20,49 EUR. Wenn er dem Verkäufer jetzt 73,15 EUR überweist, dann hat er insgesamt 52,66 EUR nachgezahlt (denn +20,49 -73,15 = -52,66).

Grundsteuer:

Hinzu kommt noch die Grundsteuer. Die wurde ja vom Privatkonto abgebucht und stand nicht in der WEG-Abrechnung. Auch hier müssen Sie nach Tagen umrechnen. Wenn diese (wie in vielen Kommunen) noch das ganze Jahr über vom Konto des Verkäufers abgebucht wurde, dann muss der Käufer ihm (in diesem Beispiel) 49,863% davon erstatten.

Nummer 3: Abrechnung gegenüber dem Mieter:

Hier geht es nun um die Abrechnung gegenüber dem Mieter.

Von welcher Situation gehen wir hier aus? Sie haben die Wohnung gekauft und der Mieter bleibt. Er war früher Mieter des Verkäufers, jetzt ist er Mieter des Käufers.

Wer muss überhaupt abrechnen? Wenn die Umschreibung innerhalb der Abrechnungsperiode passiert ist, dann muss der Käufer am Ende des Jahres dem Mieter gegenüber abrechnen, und zwar für das ganze Jahr. Beispiel:

Der Käufer wurde am 30.06.2019ins Grundbuch eingetragen. Wer muss die Betriebskosten abrechnen?

Der Verkäufer muss abrechnen für 2018, 2017, 2016 … Damit hat der Käufer nichts zu tun.

Der Käufer muss abrechnen für 2019 (=das Jahr des Eigentümerwechsels) und natürlich für 2020, 2021, …

Andere Daten:

Bei der Betriebskosten-Abrechnung müssen Sie natürlich darauf achten, dass Sie nur die umlagefähigen Kosten an den Mieter weitergeben können und dass gegenüber dem Mieter ganz andere Umlageschlüssel gelten können (siehe Beitrag Rechenwerk Teil 4 – Umlageschlüssel?).

Außerdem sind Sie auf den Verkäufer angewiesen, denn Sie kennen ja die Höhe der Vorauszahlungen gar nicht, die der Mieter an den Verkäufer geleistet hat. Diese Daten brauchen Sie aber für die Betriebskosten-Abrechnung.

In der Abbildung unten sehen Sie schon, das sind ganz andere Zahlen. Die nicht umlagefähigen Kosten incl. Rücklage fehlen vollständig, dafür ist hier die Grundsteuer drin. Außerdem hat der Mieter eine viel niedrigere Vorauszahlung geleistet (logisch, wenn er nur für einen Teil der Kosten herangezogen wird). Insgesamt muss der Mieter 130,19 EUR an den neuen Eigentümer nachzahlen.

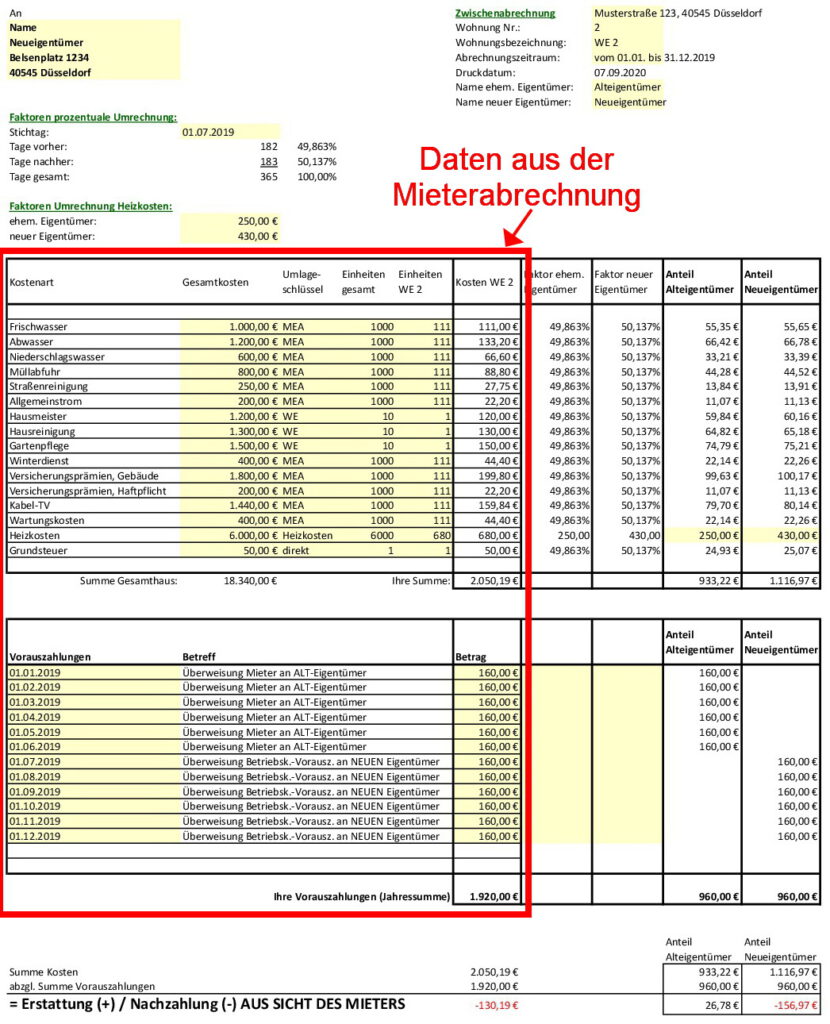

Nummer 4: Verteilung der Mieterabrechnung zwischen altem und neuem Eigentümer:

Die 130 EUR, die der Käufer vom Mieter bekommt, beziehen sich ja auf das gesamte Jahr. Deswegen muss der Käufer diesen Betrag auch mit dem Verkäufer teilen. Er muss die Gelder, die zwischen Eigentümer(n) und Mieter geflossen sind, ebenso wie in Schritt 2 als einzelne Komponenten ausrechnen.

Hier geht es nun um Kosten und Vorauszahlungen, die zwischen dem Mieter und den beiden Eigentümern geflossen sind und nun zwischen Käufer und Verkäufer verrechnet werden müssen. Das geht ganz einfach. Fortsetzung des Beispiels:

Was tun?

Alle Schritte der Zwischenabrechnung habe ich in einer Excel-Datei abgebildet (siehe Abbildung unten), aber Taschenrechner, Bleistift und Papier tun es genauso. (Die Exceldatei stelle ich Ihnen gern kostenlos zur Verfügung).

So geht’s:

Daten zusammenstellen (bzw. abschreiben):

Zuerst übernehmen Sie Kosten und Vorauszahlungen eins zu eins aus der Mieterabrechnung aus Schritt 3 (siehe roter Rahmen).

Umrechnungsfaktoren aus Schritt 2 übernehmen:

Die Daten haben Sie ja bereits.

Die Heizkosten wurden vom Dienstleister bereits in Form einer Zwischenabrechnung geliefert

und für alles Weitere wurde im Dreisatz nach Tagen umgerechnet (alt: 182/365stel = 49,863%; neu: 183/365stel = 50,137%), genau wie oben.

Multiplizieren:

Sie multiplizieren Kosten x Umrechnungsfaktoren, um die Gesamtkosten von altem und neuem Eigentümer separat auszurechnen. Zum Beispiel für den alten Eigentümer:

Frischwasser: 111,00 EUR x 49,863% = 55,35 EUR Abwasser: 133,20 EUR x 49,863% = 66,42 EUR usw.

Und bei den Heizkosten übernehmen Sie direkt die „echten“ Zahlen aus der Heizkosten-Zwischenabrechnung.

In Summe ergeben sich 933,22 EURKosten, die der Mieter rechnerisch dem ehemaligen Vermieter schuldet und 1.116,97 EUR Kosten, die er dem neuen Vermieter schuldet.

Vorauszahlungen:

Hier im Beispiel hat der Mieter je 6 Monate lang 160 EUR an den ehemaligen Vermieter vorausbezahlt und die gleiche Summe an den neuen Vermieter. (jeweils 960 EUR).

Ergebnis:

Die Zahlen in der Abbildung haben ein umgedrehtes Vorzeichen, weil sie aus Sicht des Mieters sind.

Nicht verwechseln! Der Mieter hat die Nachzahlung von 130 EUR in einer Summe an den neuen Vermieter beglichen. Daher nur rein rechnerisch:

Der alte Vermieterschuldet dem Mieter 26,78 EUR Guthaben (933,22 EUR Kosten -960 EUR Vorauszahlung).

Der neue Vermieter bekommt 156,97 EUR als Nachzahlung des Mieters (1.116,97 EUR Kosten -960 EUR Vorauszahlung). Der Käufer bekommt vom Mieter 130,19 EUR.

Wenn der Verkäufer jetzt 26,78 EUR an den Käufer überweist, dann hat der Käufer insgesamt 156,97 EUR erhalten (denn +130,19 +26,78 = 156,97).

Sie versuchen, eine Wohnung unter Wert zu kaufen? Klasse. Dann müssen Sie zuerst wissen, wo der Wert liegt.

Und wie bewertet man eine Eigentumswohnung? Es gibt viele gesetzlich normierte Verfahren, aber die taugen für Ihr Vorhaben nicht. Es sind schablonenhafte Formeln, mit denen man Steuer-Bemessungsgrundlagen oder gerichtlich festzusetzende Abfindungen berechnen kann. Mehr aber auch nicht. Sie werden Ihnen nicht helfen, den wahren Wert Ihrer Immobilie zu ermitteln.

Hier die gute Nachricht: Zur Immobilienbewertung brauchen Sie fast nur Ihren gesunden Menschenverstand.

Jedenfalls brauchen Sie keine verschachtelten mathematischen Formeln. Da blickt doch eh keiner durch. Bewertung ist einfach! Ich zeige Ihnen, wie es geht: Unter „Wert“ verstehe ich die Preisgrenze, ab der es sich nicht mehr lohnt, sich auf das Geschäft einzulassen.

Ein Beispiel: Sie haben eine Immobilie geerbt und wissen nicht, ob Sie sie behalten oder verkaufen sollten. „Verkauf oder Vermietung“ ist ein Tausch. Mathematisch betrachtet: Wenn Sie verkaufen, dann tauschen Sie einen (dauerhaften) Einkommensstrom (monatliche Mieteinnahmen) gegen einen (einmaligen) Preis.

Sie sind Käufer? Dann tauschen Sie noch mehr:

Der Käufer tauscht Geld gegen Immobilie, bzw.: Der Käufer tauscht Einmalbetrag (Kaufpreis) gegen wiederkehrende Mieteinnahmen.

Der Käufer braucht meistens auch einen Kredit. Er tauscht also 30 Jahre dauernde Monatsraten gegen einen Einmalbetrag (Darlehensbetrag, der direkt an den Verkäufer fließt). Dieser Zahlungsstrom an Abflüssen besteht aus Zins und Tilgung und zahlt die Verbindlichkeit im Laufe von XY Jahren ab.

Und jetzt kommt der Mieter: Der Mietertauscht Geldabflüsse (monatliche Mietzahlungen) gegen das Nutzungsrecht an 71 qm Wohnraum im 2. OG und damit bezahlt er nach und nach Ihre Wohnung ab.

Und jetzt?

Bewerten heißt vergleichen. Man muss die Zeitkomponente ausschalten, um die ganzen getauschtenGelder miteinander zu vergleichen.

Foto: Stephan Walochnik

Aus Sicht des Käufers als Kapitalanleger:

Nehmen wir an, Sie kaufen eine bereits vermietete Wohnung. Der Wert ist ja Ihre „Preisobergrenze“. Sie suchen also die maximale Belastungsgrenze, bedeutet: Bei einem Kauf zum Wert „trägt sich“ die Wohnung gerade selber. Werttreiber sind Ihre Mieteinnahmen.

Wenn Preis = Wert, dann Mieteinnahmen = Finanzierungskosten.

Damit die Rechnung stimmt, müssen Sie die nicht umlagefähigen Nebenkosten von den Mieteinnahmen abziehen. Wenn die Wohnung komplett kreditfinanziert ist, müssen Sie folgende Daten kennen:

Die Kaltmiete

aber nicht die Heiz- und Betriebskosten, denn die sind ja ein durchlaufender Posten und fließen direkt weiter zu Stromversorger, Müllabfuhr, Gebäudeversicherung usw.

die nicht umlagefähigen Nebenkosten, denn die dürfen Sie nicht an Ihren Mieter weitergeben (z.B. Hausverwaltung, Rücklage, Reparaturen, Bankgebühren, ggfs. Sachverständigen- und Rechtsanwaltskosten).

Wichtig! Sie müssen Ihre Annuität kennen, d.h. den Prozentsatz von Zins und Tilgung. Deswegen ist es wichtig, frühzeitig mit Ihrer Bank zu sprechen, idealerweise bevor Sie eine Wohnung gefunden haben.

Ein Beispiel, nehmen wir an…:

Die Mietüberschüsse (Kaltmiete abzgl. nicht umlagefähiger Nebenkosten) betragen jährlich 4.000 EUR.

Die Annuität der Bank (= Zins + Tilgung) liegt bei 4% p.a.

Ihre Belastbarkeitsgrenze liegtdort, wo Mietüberschüsse genauso groß sind wie Zins + Tilgung. Sie rechnen also 4.000 EUR (Mietüberschüsse) geteilt durch 4% (Annuität) = 100.000 EUR.

Wenn Sie die Wohnung (incl. Erwerbsnebenkosten) für 100.000 EUR kaufen, dann zahlen Sie jährlich 4.000 EUR an die Bank (4% von 100.000 EUR) und bekommen pro Jahr 4.000 EUR vom Mieter (, was natürlich unabhängig vom Kaufpreis geschieht). Unter der Annahme, dass der Mieter immer pünktlich zahlt und es keinen Leerstand gibt.

Wenn Sie mehr als 100.000 EUR für die Wohnung ausgeben, dann zahlen Sie drauf. Und warum sollten Sie dieses Geschäft eingehen?

Der Wert (=Preisobergrenze) aus Sicht des Käufers liegt in diesem Beispiel also bei 100.000 EUR. Und der Preis? Der sollte natürlich möglichst weit davon weg sein! Ein Immobilieninvestor möchte ja auch etwas mit der Wohnung verdienen!

Sie wissen jetzt also, dass Sie Minus machen, wenn Sie mehr als 100.000 EUR für die Wohnung bezahlen. Wie Sie verhandeln, ist eine ganz andere Sache. Sie müssen natürlich einen Preis weit unterhalb von 100.000 EUR aushandeln, wenn Sie sich ein monatliches, passives Einkommen aufbauen möchten. Vielleicht schaffen Sie es, sich auf einen niedrigeren Preis zu einigen, z.B. 95.000 EUR, 90.000 EUR oder 85.000 EUR. Je niedriger, desto besser. Aber der Verkäufer muss sich ja auch darauf einlassen.

Foto: Stephan Walochnik

Eine praktische Faustformel, mit der Sie schnell Ihre Preisobergrenze berechnen können.

Sie haben schnell erkannt, dass die Preisobergrenze von mehreren Faktoren abhängig ist. In der Berechnung habe ich Annahmen getroffen:

Die Mieteinnahmen (4.000 EUR) und

die Annuität (4%)

stehen fest und sind bekannt.

Wenn Sie unter diesen Annahmen die Wohnung zu 100.000 EUR kaufen, machen Sie gerade ein Nullsummengeschäft. Sie haben aber mehrere Stellschrauben: Vielleicht bietet eine andere Bank einen niedrigeren Zinssatz an? Dann sinkt Ihre Annuität und die monatlichen Finanzierungskosten.

Oder vielleicht können Sie nach dem Kauf eine moderate Mieterhöhung durchführen (obwohl ich da wirklich kein Freund von bin, weil es die Mieter verscheucht).

Und Wert ist ja nicht gleich Preis, sondern Preisobergrenze. Hier können und sollten Sie verhandeln.

Immobilien und Scheidung? Ein Artikel, den Sie nicht ernst nehmen müssen. Und mal wieder ein Artikel über die panische Angst der Deutschen vor Immobilieninvestitionen. Denn obwohl Immobilien mein Beruf sind, habe ich mehr Scheidungskatastrophen gesehen als insolvente Wohnungseigentümer. Was ja auch nicht schwer ist, weil ich in zehn Berufsjahren noch keinen einzigen insolventen Wohnungseigentümer erlebt habe.

Diese Panikmache… wie läuft sie eigentlich ab? Meistens sind es die Freunde und Bekannten ohne immobilienbesitz, die einem mit ihren Horrorgeschichten so richtig Angst machen: Von der Investition in Eigentumswohnungen kann man ja nur abraten, so müsste man denken. Aber ja, Sie haben richtig gehört: Es sind die Leute, die in keinem einzigen Grundbuch stehen, aber die auf irgendwelchen Internetseiten gelesen haben, dass Vermietersein ja quasi gleichbedeutend mit der nahenden Privatinsolvenz ist. Und sowieso, es passiere ja alles auf einmal: Der Mieter zahlt nicht, und kann (angeblich) auch nicht rausgeklagt werden, gleichzeitig explodiert die Heizung und das Dach stürzt ein. Da kann man sich ja lieber gleich den Strick nehmen, anstatt eine Eigentumswohnung zu kaufen. Diesen Käse hört man auf jeder Geburtstagsparty.

Foto: Stephan Walochnik

Ich ärgere mich über diese Märchenstunden, und ich bin traurig über die fehlende Investitionsneigung der Deutschen, denn eine kreditfinanzierte Eigentumswohnung ist eine der besten Altersvorsorgen, die man haben kann. Besonders wenn man dem Mieter zeigt, dass man ein verlässlicher und vertrauenswürdiger Vertragspartner auf Augenhöhe ist, kann nicht mehr viel schiefgehen. Und wenn doch, hat man es ja mit Menschen zu tun, mit denen man sprechen und Probleme lösen kann. Betrachten wir es doch mal so:

Ich frage mich, warum überhaupt noch Leute heiraten, obwohl es so viele teure Scheidungen gibt?

Vor der Investition in Immobilien haben offenbar viele Leute Todesangst, obwohl die Quote hier deutlich besser aussieht! Wenn sie konsequent wären, dann müssten dieselben Freunde und Bekannten doch eisern von jeder Eheschließung abraten, oder nicht?

Zugegeben, ich ziehe mal wieder ein Extrembeispiel aus dem Hut. Und zugegeben, ich bin nach wie vor (seit 2012) verheiratet und habe auch keine persönliche Erfahrung mit Scheidungen. Aber auch nicht mit Mietnomaden und Horrorimmobilien.

Aber auf jeder Cocktailparty und auf jedem Grillfest in der Nachbarschaft trifft man auf diese bestimmte Gruppe von Leuten, die so vehement vor der Investition in Eigentumswohnungen warnen und alles schwarzmalen. Mietbetrüger, zieht nicht aus, unkündbar, Wohnung wird versteigert, Privatinsolvenz. Die Wahrheit ist: Das habe ich noch nie erlebt. Nicht in dieser Extremform.

Aber im Freundeskreis (und auch bei manchen Kunden) habe ich (aus der Ferne) Scheidungen erlebt. Manche liefen friedlich, andere liefen unterhalb der Gürtellinie. Manchmal kochen die Emotionen hoch, einer ist fremdgegangen (oder beide), was bei Immobilien ja per se gar nicht geht, Streit um das Sorgerecht, um die Höhe vom Unterhalt oder den Zugewinnausgleich. Das sind alles gesellschaftliche Tabuthemen.

Aber sie sind oft deutlich teurer als eine fehlgeschlagene Eigentumswohnungsinvestition.

Nach der Scheidung bekommt also der Partner neben seinen begrabenen Träumen noch eine sechsstellige Abfindung? Chapeau! Und wieder einmal hantiere ich mit Extrembeispielen. Aber ich will das gar nicht werten. Eine Ehe sollte eine Partnerschaft sein. Man ist als Team angetreten und so teilt man sich die Aufgaben. Der eine leistet vielleicht seinen Beitrag, indem er ein hohes Gehalt nach Hause bringt und Ersparnisse aufbaut, der andere kümmert sich um Haushalt, Kinder, seelischen Ballast, Vorsorge, Aufmunterung, Gleichgewicht und emotionale Stabilität. Wie es auch immer gelagert ist; derjenige, der nicht gearbeitet hat, bekommt auch nach der Scheidung oft noch eine gewisse Zeit lang Unterhalt und seinen Anteil am Zugewinnausgleich. Gut so, ich will es gar nicht werten. Und gleichzeitig auch ein durchaus veraltetes Bild, das längst nicht mehr der Normalfall ist. Es gibt auch Scheidungen ohne jeglichen Unterhaltsanspruch und Zugewinnausgleich, und es gibt Fälle, da nimmt ein Partner auch mal ein sechsstelliges Vermögen mit aus der Ehe.

Ist das schlimm? Sofern es mit rechten Dingen und fair abläuft, nicht unbedingt. Aber wenn hohe Geldsummen von einem Konto auf das andere fließen, tut es immer weh. Aber die Leute wissen ja, worauf sie sich einlassen. Bei Eigentumswohnungen auch:

Und obwohl Immobilien mein Beruf sind, habe ich mehr Scheidungskatastrophen gesehen als insolvente Wohnungseigentümer.

„Meine Wohnung. Hier bin ich zu Hause, das ist mein Heim, alles ist traumhaft.“ In gewisser Weise gleicht der Kauf der ersten Eigentumswohnung ein Bisschen dem anfänglichen Gefühl der Verliebtheit.

Foto: Stephan Walochnik

„Sieben Wohnungen? Du musst ja wissen, was Du tust.“ So einen Quark höre ich öfters, auch: „Du musst verrückt sein.“ Als wäre das etwas Neues. Anstatt Leuten wie mir den Kauf einer Eigentumswohnung zu versalzen, sollten die oben beschriebenen Panikmacher lieber auf den Grillfesten und Cocktailpartys dieser Welt herumrennen und vor der Eheschließung warnen. „Oh, Ihr seid verlobt? Gratuliere!“ Wie wäre es, anstatt zu gratulieren, lieber einen Scheidungsanwalt zu empfehlen? Taktlos? Stillos? „Das macht man aber nicht“? Stimmt.

Genauso takt-, stil- und ahnungslos ist auch die Panikmache bei Eigentumswohnungen. Wenn jemand seiner Ex-Frau 5 Jahre lang 2.000 EUR im Monat überweisen muss, dann tut das bestimmt weh. Und ebenfalls, wenn in der WEG eine Heizung kaputtgeht und jeder Eigentümer einmalig (!) eine Sonderumlage von 800 EUR überweisen muss, um die kurzfristige Reparatur sicherzustellen. Macht sich aber weniger bemerkbar als eine 5 Jahre dauernde Leibrente.

Oder wenn die Hälfte eines 50.000 EUR-Aktiendepots scheidungsbedingt den Besitzer wechselt. Was macht es da aus, wenn der Mieter aufgrund von Lärm, Bauarbeiten oder sonstwas vielleicht mal zwei Monate lang 20 % Mietminderung geltend macht?

Oder wenn die Wohnung aufgrund Ihrer Renovierungsarbeiten mal 3 Monate leer steht, die Renovierungsmaßnahmen 8.000 EUR kosten, Sie aber anschließend eine höhere Miete erwarten können? Ich glaube, Sie werden es überleben. Wenn Sie also auf dem nächsten Grillfest von jemandem angesprochen werden, der Ihnen erklärt, dass der Kauf einer Wohnung angeblich eine dumme und riskante Idee ist, fragen Sie ihn doch lieber mal nach seinem Güterstand 🙂

Zu Beginn Ihrer Investitionentscheidung steht die Frage, ob Sie die Wohnung als Konsumgut oder als Investition kaufen. Auch wenn Sie kein Mathe-Nerd sind, für den die Welt nur aus Zahlen besteht: Bei Ihrer Immobilieninvestition sollten Sie sich angewöhnen, genauer auf die Zahlen zu schauen. Denn da geistern vieleHalbwahrheiten durch die Köpfe:

Eine Eigentumswohnung ist immer eine gute Altersvorsorge.

Die Preise von Immobilien werden immer steigen.

Wenn Du selbst drin wohnst, sparst Du die Miete.

Du solltest jetzt investieren. Die Zinsen waren noch nie so günstig.

Du kannst die Wohnung später immer noch vermieten. Bis dahin werden die Mieten steigen.

Das mag alles sein. Aber kaufen Sie sich die Eigentumswohnung zur Selbstverwirklichung? Oder als Investitionsgut, um regelmäßige Rückflüsse zu erhalten? Das macht einen großen Unterschied.

Ihre selbstbewohnte Eigentumswohnung ist keine Investition. Sie ist ein Konsumgut. Punkt.

Sie sagen jetzt vielleicht: „Aber bei der selbstgenutzten Wohnung spare ich mir doch die Miete.“ Das ist auch erstmal richtig. Doch steht die ersparte Miete wirklich immer so im Vordergrund, wie man glaubt? Oder wollen sie sich (berechtigterweise) auch ein Bisschen selbst verwirklichen, und die Wohnung nach Ihrem Geschmack gestalten? Machen sie das ruhig, es ist in Ordnung und ich verurteile es auch nicht. Ich möchte Ihnen nur folgende Perspektive aufzeigen: Viele Leute reden sich ein, dass sie eine Wohnung kaufen, um die Miete zu ersparen, die sie für eine gleichwertige Mietwohnung bezahlen müssten. Das greift zu kurz – davon abgesehen, dass Sie anstatt einer Miete erstmal viele Jahre die Rate an die Bank zahlen.

Und nach dem Einzug wird erstmal eine teure Küche gekauft und das Bad ganz nach Ihrem eigenen Geschmack saniert, schließlich wollen Sie sich zu Hause auch wohlfühlen. Machen Sie das. Aber reden Sie sich nicht ein, dass Sie damit Geld sparen oder fürs Alter vorsorgen. Ich kann das nachvollziehen und möchte es gar nicht abwerten. Der Mieter in seiner Mietwohnung würde wahrscheinlich nicht so viel investieren.

Sie kaufen sich doch auch kein Auto, um Bahn- und Taxikosten zu sparen. Sie wollen mit dem Cabrio dem Sonnenuntergang entgegendüsen.

Foto: Stephan Walochnik

Was ist der Unterschied zwischen Investition und Konsumgut?

Sagen wir, Sie hätten einen bestimmten Geldbetrag.

Fall 1: Schulden bzw. Verschwendung: Sie kaufen sich ein teures Auto, die Kohle ist weg und kommt auch nicht wieder. Sie fahren mit dem Auto durch die Gegend und in den ersten Wochen hat man viel Spaß an einem Neuwagen. Aber der Wagen ist nur noch die Hälfte wert, sobald Sie beim Autohändler vom Hof fahren. Natürlich ist der Wagen versichert und hat auch einen gewissen Restwert, der allerdings von Tag zu Tag und von Kilometer zu Kilometer immer weiter sinkt. Geld = weg.

Falls 2: Sie kaufen sich von dem Geld Aktien. Natürlich keine Zockeraktien, von denen Sie über einen heißen Tipp, einen Bekannten oder halbseriöse Newsletter erfahren haben. Sondern Anteile von großen Unternehmen, die jeder kennt, und natürlich streuen Sie. Das ist eine ganz andere Art der Geldverwendung, nämlich eine Investition. Das Geld ist zwar nicht mehr auf Ihrem Konto, aber es vermehrt sich, denn jedes Jahr fließt ein Teil davon in Form von Dividenden zurück auf Ihr Konto. Geld = kommt wieder.

Das gleiche gibt es auch bei Eigentumswohnungen:

Fall 1: Entweder Sie kaufen eine Wohnung, in der Sie sich selbst verwirklichen, selbst darin wohnen und sich pudelwohl fühlen. Sie kaufen sich eine 200.000 EUR-Wohnung und wohnen selbst darin. (Fall 1: Der Sportwagen, ein persönliches Konsumgut.)

Fall 2: Oder Sie kaufen eine Investition, eine vermietete Eigentumswohnung, die Ihr Geld in kleinen Schritten, aber kontinuierlich zurück auf Ihr Konto fließen lässt. Sie kaufen sich eine 100.000 EUR-Wohnung und vermieten sie. Dann bringt sie jedes Jahr z.B. 7.000 EUR Rückflüsse (Fall 2: Das Investitionsgut, die Dividendenaktie mit regelmäßigen Rückflüssen. Und Immobilien kann man kreditfinanzieren und braucht sehr wenig Kapitaleinsatz).

Natürlich gibt’s schlimmstenfalls auch mal Mietausfall oder Leerstand. Oder instandhaltungsmaßnahmen, bei denen jeder Eigentümer seinen Beitrag leisten muss. Genau wie selbst bei den besten Dividendenaktien in der Coronazeit mal die Dividende ganz ausfällt. Aber das macht keinen Unterschied, denn auf lange Sicht bringen Aktien und Immobilien viel zurück.

Und das Einfamilienhaus, in dem Sie wohnen? Das ist ein Konsumgut. Sie nehmen einen Kredit auf, bezahlen davon das Haus und Sie zahlen es 30 Jahre lang zurück. Sie konsumieren Ihr Haus langfristig, indem Sie darin wohnen. Dadurch wird es zum Konsumgut.

Ihr Einfamilienhaus bringt keine Dividende, vielmehr konsumieren Sie es.

Denken Sie doch mal an andere Konsumgüter, z.B. Äpfel, Nüsse, ein Audiobuch, den Sportwagen, ein Klavier oder Ihr Monatsticket für die Straßenbahn. Unabhängig davon, ob es vergänglich oder dauerhaft ist, ob Sie es bar bezahlen oder kreditfinanzieren – es dient erstmal Ihrem Konsum. Und bitte hoffen Sie nicht auf die Wertsteigerung in 20 Jahren. Die haben Sie nämlich auch, wenn Ihr Auto zum Oldtimer oder das Klavier zum Sammlerstück wird. Ich würde nicht darauf hoffen.

Die Wertsteigerung Ihrer selbstgenutzten Immobilie hängt von der Drittverwendungsmöglichkeit ab:

Eine selbstgenutzte Immobilie hat oft für die Eigentümer selbst einen sehr viel höheren Nutzen als für Dritte. Nach dem Kauf und vor dem Einzug möblieren oder renovieren Sie, wie Sie es in dieser hochwertigen Ausstattung niemals machen würden, wenn die Immobilie vermietet wäre. Vielleicht ein schickes neues Badezimmer, vielleicht in Luxusausstattung? Oder eine aufwendige Gestaltung des Gartens, wo Sie dem Mieter höchstens sagen würden: Ich erlaube es Dir, aber mach selber. Eine maßgeschneiderte Schreibtischausstattung für Ihr Homeoffice? Die passt aber nur in dieses Arbeitszimmer, sie ist ja maßgeschneidert.

In der eigenen Immobilie versucht man immer, sich selbst zu verwirklichen. Das ist auch in Ordnung.

Foto: Stephan Walochnik

Es spricht auch überhaupt nichts dagegen; für sein eigenes Leben und seine eigene Zufriedenheit sollte man unbedingt sorgen. Man darf sich dann nur nicht mehr einreden, dass man mit der Eigentumswohnung ganz viel Miete erspart, oder dass sie ein Investitionsgut ist, denn an den Stellen, wo die Renovierungs- und Bauarbeiten darüber hinausgehen, was man dem Mieter vertraglich schuldet, wird aus dem Konsumgut ein Luxusgut. Diese Wohnung (oder das Einfamilienhaus) würden Sie in der Form nicht so gut an Dritte vermieten können, weil Sie es individualisiert haben.

Und das sollen Sie ja auch, Sie sollen sich ja zu Hause wohlfühlen. Aber in erster Linie ist eine selbstgenutzte Immobilie wie ein schickes Auto: Man nutzt es selbst, man nutzt es gerne und genie0t es auch. Aber nicht nur, weil man sich dafür die Taxi- oder Bahnkosten spart.

Sondern weil man gerne mit dem Cabrio dem Sonnenuntergang entgegenfährt.

Fortsetzung von einem Artikel, wo ein fiktiver Wohnungseigentümer seine Wohnung nach 30 Jahren wieder verkauft und bis dahin 210.000 EUR Mieteinnahmen bekommen hat.

Kosten werden manchmal auch UNTERschätzt, aber immer dieses: „Davon muss der Vermieter erstmal die Reparaturen bezahlen.“ Ich kann es nicht mehr hören.

Würden Sie diese Eigentumswohnung kaufen? Foto: Stephan Walochnik

Als ob 30 Jahre Mieteinnahmen komplett in Reparaturkosten verschwinden würden, ich bitte Sie!

Diese 210.000 EUR sind erstmal zum Vermieter nach Hause gekommen.

Ungefähr 7000 EUR im Jahr.

In 10 Jahren sind es 70.000 EUR

Und in 30 Jahren sind es 210.000 EUR.

Das ist eine große Menge Geld. Ich gratuliere Ihnen. Anstatt ebenfalls zu gratulieren, kommen jetzt die Angsthasen (, die kein Immobilienvermögen besitzen,) und sagen, dass das gesamte Geld für Reparaturen draufgeht. („Davon muss man ja auch erstmal die Reparaturen bezahlen.“)

Ich als langjähriger Hausverwalter und Wohnungseigentümer verspreche Ihnen, dass es meistens nicht so schlimm ist! Sie geben doch nicht in 30 Jahren 210.000 EUR an Reparaturen aus! Wofür?! So ein Blödsinn, der da immer verzapft wird.

Und von welchen Reparaturen reden wir denn hier? Was wird repariert? Sondereigentum oder Gemeinschaftseigentum? Reparaturen am Gemeinschaftseigentum zahlt die WEG gemeinsam, meistens aus der Rücklage. Die füllen Sie über Ihr monatliches Hausgeld.

Nur Reparaturen am Sondereigentum zahlt der Vermieter selbst. Sondereigentum? Das sind Reparaturen an der INNENseite Ihrer Wohnung. Zum Sondereigentum gehören z.B.

Tapeten,

Laminat und Fliesen,

Innentüren,

Innenseite vom Balkon,

Heizkörper und Wasserhähne,

Deckenlampen, Lichtschalter und Steckdosen,

Einbauküche,

Badezimmerausstattung.

Das war’s fast schon. Grob gesagt. Wen es genau interessiert: Da gibt es tonnenweise juristische Literatur, wo ganz genau auseinandergefriemelt wird, was Sonder- und Gemeinschaftseigentum ist. Aber ganz vieles ist Gemeinschaftseigentum! (Auch dazu gibt’s hier einen eigenen Beitrag.)

Und beim Neueinzug habe ich selten erlebt, dass jemand die ganze Wohnung kernsaniert. Wieso auch? Wenn Sie tragende Wände oder den Estrich rausreißen, ist das Sachbeschädigung (Gemeinschaftseigentum). Vielmehr überlässt man dem Mieter meistens die Schönheitsreparaturen und die Renovierung beim Einzug. Der soll die Wohnung vor dem Einzug so streichen, wie er gerne möchte. Schließlich soll der sich ja wohlfühlen! Dann ist man das Problem schon mal los, und der Mieter ist glücklich, weil er eine Wohnung gefunden hat, in der er sich selbst verwirklichen kann. Sie ist ja für viele Jahre sein Zuhause.

Und Reparaturen am Gemeinschaftseigentum? Die zahlt man als Vermieter ja auch nicht selber. Zumindest nicht ganz. Alle Eigentümer zahlen, so steht das im Gesetz. Dafür gibt man ja einen regelmäßigen Obolus ins Sparschwein der WEG, die sog. Rücklage. Die ist dafür gedacht, dass man daraus Reparaturen bezahlt. Nur wenn der Verwalter schlecht gewirtschaftet hat, oder nicht vorausgeschaut hat, oder wenn die Wohnungseigentümer sich gegen eine Zuführung zur / Erhöhung der Rücklage gesträubt haben, meistens nur dann gibt es eine Sonderumlage. Also eine Reparatur, die durch eine Sonderzahlung bezahlt werden muss.

Und selbst wenn. Denken Sie nochmal an das Beispiel oben. Das ist ein Fünffamilienhaus. Als die mal eine neue Heizung kaufen mussten, da waren das 7.000 EUR, macht 1.400 EUR pro Eigentümer. Selbst wenn die keine Rücklage gehabt hätten. Der Eigentümer hat in 30 Jahren 210.000 EUR eingenommen und dann muss er halt mal 1.400 EUR für eine neue Heizung bezahlen, die er sogar noch von der Steuer absetzen kann. Also bitte!

Foto: Stephan Walochnik

Und in den meisten Fällen werden die Reparaturen am Gemeinschaftseigentum von der Rücklage abgedeckt. Und den monatlichen Betrag, den kennt man ja. Der steht in der Abrechnung. Und die Rücklage reicht ja meistens auch aus.

Dann bekommt der Eigentümer im Beispiel halt nicht 7.000 EUR im Jahr, sondern nur 6.500 EUR (bei z.B. 500 EUR jährlicher Beitragspflicht zur Rücklage). Und ich hatte ja schon von 7.200 EUR abgerundet! Oder man macht die Reparatursteuerlich geltend. Oder man erhöht die Miete aufgrund der Modernisierungsmaßnahme an der Heizung!

Ich will nicht sagen, dass man nicht scharf rechnen soll.

Doch, das sollte man! Aber immer diese übertriebene Panikmache. Und natürlich gibt es Eigentümergemeinschaften, die ihr Geld nur so rausschmeißen. Wenn z.B. die Substanz vor sich hin bröckelt, oder wenn die Eigentümer ihr Geld für staatlich subventionierte Konjunkturmaßnahmen verplempern, z.B. Sondermüllverpackungen für Bestandsgebäude (sog. „Wärmedämmung“). Klar kann man sein Geld auch zum Fenster rausschmeißen.

Aber ich kann das Argument nicht mehr hören, dass der Vermieter seine ganzen Mieteinnahmen für Reparaturen ausgeben muss. So ein Unsinn.

Meistens sagen es übrigens Leute, die selbst kein Immobilieneigentum (und keine Ahnung davon) haben 🙂 „Ja, aber der Kollege eines Schwagers, der hatte mal eine Eigentumswohnung, und da…“

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.