Leider gibt es in meinen verwalteten Gebäuden regelmäßig vermeidbare – teils größere – Schäden, weil selbstverständliche Dinge im Alltag manchmal untergehen. Daher möchte ich dieses Jahr alle WEGs nochmal auf bestimmte Dinge hinweisen, um teure Schäden mit einfachen Maßnahmen zu vermeiden. Dies habe ich in allen Einladungen zu den Eigentümerversammlungen erwähnt und möchte es hier auch einem breiteren Publikum zur Verfügung stellen. Ein Überblick:

Legionellen: Regelmäßig (mindestens alle 48 Stunden) alle Wasserhähne / -quellen in der Wohnung kurz laufen lassen, weil sich sonst Legionellen bilden („Bakterien“, die Lungenentzündungen verursachen). Auch bei Urlaub, z.B. mit Unterstützung von Familienmitgliedern oder Nachbarn.

Rauchmelder: Als Eigentümer müssen Sie in allen Schlafzimmern (d.h. auch Gästezimmern) und „Verbindungsräumen“ (=Flure) Rauchmelder installieren (lassen) und diese regelmäßig prüfen, sonst gefährden Sie den Versicherungsschutz.

Brandlasten im Treppenhaus: Das gilt auch für Schuhe, Schränke etc., die im Treppenhaus oder Gemeinschaftsflur stehen. Im Brandfall ist Ihr Versicherungsschutz gefährdet.

Toiletten: Bitte spülen Sie keine feuchten Tücher die Toilette runter, weil diese sich nicht abbauen und die Rohre verstopfen. Kippen Sie bitte auch keine Essensreste in die Toilette, weil Sie sonst Ratten anlocken (Sie haben richtig gelesen – die Tierchen schaffen es bis in die Kloschüssel).

Heizen und Schimmel: Wenn Sie Energie sparen wollen, dann bedenken Sie bitte, dass sich unter 18°CSchimmel bildet, wenn Sie nicht ausreichend lüften.

Schlüssel für Notfälle: Hinterlegen Sie idealerweise einen Schlüssel für Notfälle bei einer Kontaktperson und nennen Sie deren Rufnummer einem Nachbarn oder der Hausverwaltung.

Dreifachsteckdosen: Sie sind nicht für hohe Lasten auf Dauer ausgelegt. Wenn man mehrere starke Geräte (Kühlschränke, Trockner, Waschmaschine…) an eine Dreifachsteckdose anschließt, riskiert man einen Brand. Wenn bei einer Dreifachsteckdose schon das Licht am On-Off-Schalter flackert, ersetzen Sie die Steckdose lieber sofort.

Silikonfugen: Zum Beispiel an Dusche oder Badewanne. Bitte kontrollieren Sie diese regelmäßig und erneuern Sie sie, weil auch durch kleine Ritzen schnell sehr großeWassermengenins Bauwerk eindringen können und hohe Schäden anrichten können.

Ab 2023 müssen Ihre Heizkörper hydraulisch abgeglichen werden, wenn Sie bzw. Ihre Wohnungseigentümergemeinschaft ein Mehrfamilienhaus mit mindestens 10 Wohneinheiten und zentraler Gasheizung besitzen – bzw. 6 Wohneinheiten ab 2024. Dabei werden die Heizkörper von einer Fachfirma so aufeinander eingestellt, dass alle die gleiche Wärmeenergie bekommen.

Diesen Beitrag als Video ansehen:

EnSiMiMaV, so heißt die gesetzliche „Verordnung zur mittelfristigen Sicherstellung der Energieversorgung“. Sie besagt:

Mehrfamilienhäuser mit zentraler Gasheizung und mehr als 10 Wohnungen müssen bis 30.09.2023 einen hydraulischen Abgleich der Heizkörper durchführen lassen.

Gebäude mit mehr als 6 Wohnungen müssen ihn erst bis zum 15.09.2024 umsetzen.

Wohngebäude mit 5 oder weniger Einheiten sind von der Regelung nicht erfasst.

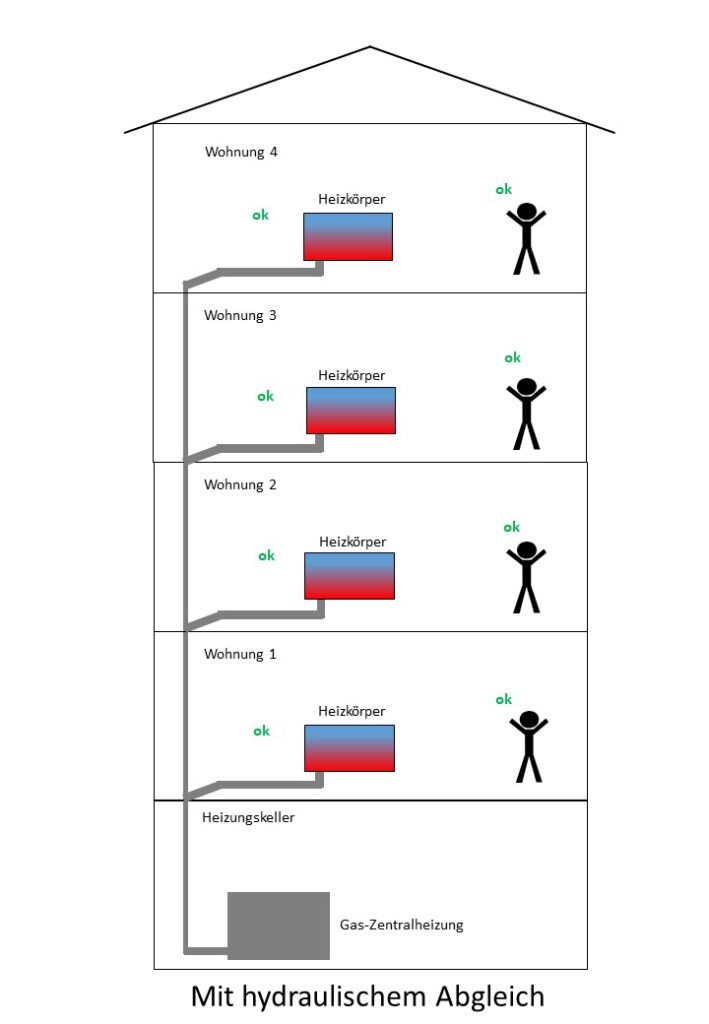

Beim hydraulischen Abgleich werden alle Heizkörper des Gebäudes so aufeinander eingestellt, dass alle Wohnungen gleichmäßig mit Wärme versorgt werden. Bei älteren Systemen ist das keineswegs selbstverständlich.

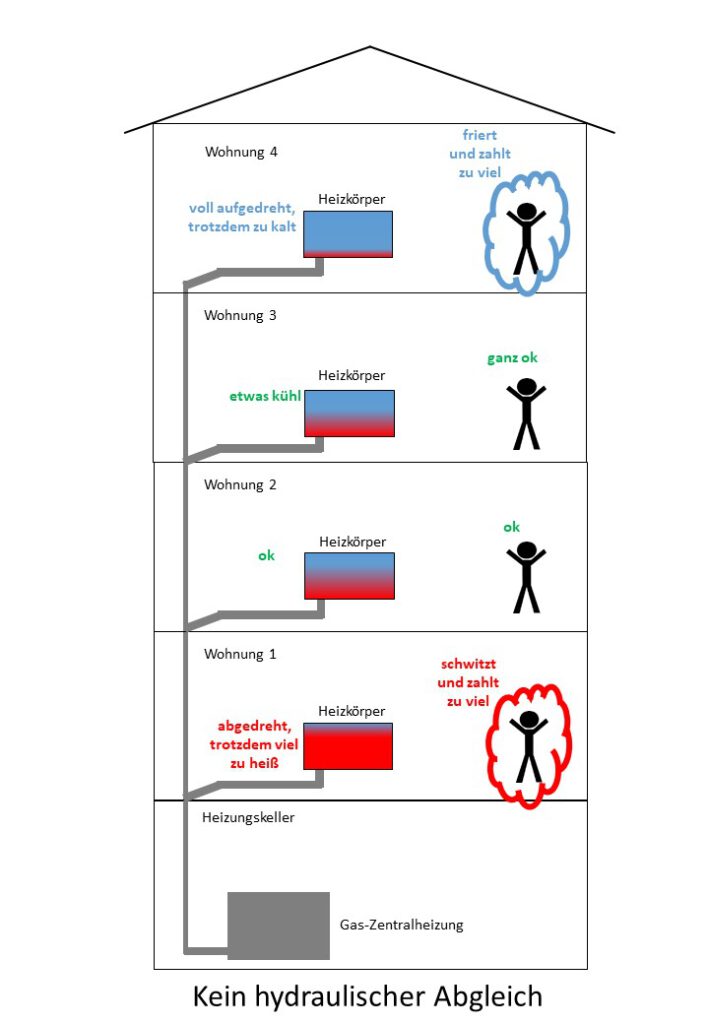

Bei unregulierten Systemen ohne hydraulischen Abgleich sieht das so aus:

Die Heizung im Keller „gibt Gas“ und im Erdgeschoss kommt die Wärme mit voller Kraft an. Manchmal geben die Heizkörper selbst im abgedrehten Zustand Wärme ab. Wenn Sie im EG wohnen, schwitzen Sie und zahlen natürlich zu hohe Heizkosten, weil der Heizungszähler zu viel Energie erfasst.

Im Dachgeschoss genau das Gegenteil: Wenn Sie hier wohnen, sind Ihre Heizkörper am weitesten von der Heizung entfernt, deswegen kommt bei Ihnen so gut wie keine Wärme mehr an. Sie frieren. Gelegentlich kann es sogar vorkommen, dass auch Sie zu viel bezahlen, weil der Heizkörper voll aufgedreht ist – der Heizkostenverteiler zählt und zählt, obwohl überhaupt keine Energie ankommt.

Die Anwohner der mittleren Wohnungen sind meistens begünstigt, da es hier oft weder zu warm noch zu kalt. Oftmals hört man „aus der Mitte“, dass ein hydraulischer Abgleich gar nicht nötig sei, weil ja alles funktioniert. Das stimmt, aber auch nur aus der Sicht dieser Anwohner, weil die Energieversorgung hier relativ ausgewogen ist.

Was passiert beim hydraulischen Abgleich? Eine sachkundige Person, z.B. ein Heizungsfachbetrieb, stellt alle Heizkörper so aufeinander ein, dass sie gleichmäßig mit Wärme versorgt werden. Dazu nimmt er eine raumweise Berechnung der benötigten Heizlast vor, berechnet also für jeden Heizkörper, wie viel Energie er bekommen müsste, damit es weder zu warm noch zu kalt wird. Es werden z.B. Wärmeleistung, Wassermenge, Vorlauftemperatur, Pumpenleistung und Systemwiderstände berücksichtigt. Am Ende der Berechnungen werden die Erkenntnisse umgesetzt. Am Schluss sehen Sie, dass Ihre Heizkörper neue Ventile und Thermostate haben, und dass die Wärme für Ihre Wohnung ausreicht. Es sind nun alle Heizkörper aufeinander eingestellt.

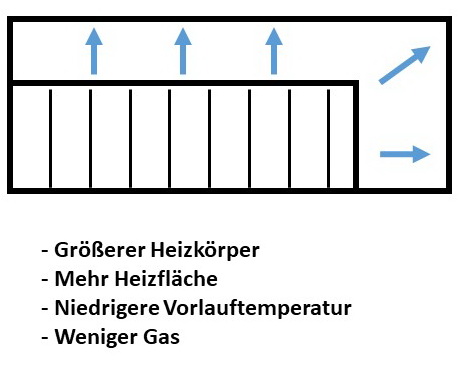

Möglicherweise empfiehlt man Ihnen, größere Heizkörper einbauen zu lassen. Das ist aber eher die Ausnahme als die Regel.

Ein größerer Heizkörper hat eine größere Heizfläche und erzeugt mit einer niedrigeren Vorlauftemperatur die gleiche Wärme. Bspw. 10 cm höher und 25 cm breiter können da schon viel ausmachen. Im Keller muss die Heizung nicht mehr mit z.B. 60 °C, sondern nur noch mit 55 °C Vorlauftemperatur betrieben werden. Es wird spürbar weniger Gas verbraucht und Sie sparen Kosten. Aber noch einmal: Der Austausch von Heizkörpern ist ein Sonderfall und nicht die Regel.

Am Ende sind alle Heizkörper aufeinander eingestellt und in allen Wohnungen wird es gleich warm. Sie verbrauchen von nun an etwa 10 bis 15 % weniger Heizkosten.

Damit sind wir beim finanziellen Aspekt: Die Kosten eines hydraulischen Abgleichs hängen stark von Ihrem Gebäude ab, daher sollten Sie verschiedene Angebote einholen. Meine Erfahrungswerte bei Häusern zwischen 10 und 20 Wohneinheiten liegen bei einmalig rund. 2.000 bis 4.000 EUR. Es gibt auch Preismodelle, wo z.B. 100 EUR pro Heizkörper angeboten werden, denn schließlich muss die komplexe Energieberechnung je Raum und Heizkörper vorgenommen werden. Übrigens: Die häufig im Internet kursierenden „500 EUR“ beziehen sich auf Einfamilienhäuser und kleine Zweifamilienhäuser. Für Mehrfamilienhäuser sind sie zu niedrig angesetzt.

Sie sparen von nun an ca. 10 bis 15% Heizkosten, schließlich sind die Heizkörper nun aufeinander einreguliert und verbrauchen weniger Energie. Die genaue Höhe hängt natürlich vom Einzelfall ab.

Nehmen wir ein Haus mit 200.000 kWh Gasverbrauch. Eine kWh kostet derzeit rund 10 Cent, ergibt 20.000 EUR Heizkosten p.a. Bei 10% Ersparnis sparen Sie jährlich 2.000 EUR. Die Maßnahme ist nach zwei Jahren bezahlt und ab dem dritten Jahr geht die Ersparnis in Ihre Tasche.

Aber selbst, wenn es weniger als 10% sind – in ein paar Jahren haben Sie die Investition wieder raus.

Übrigens: wenn Sie planen, die Gasheizung auf eine Wärmepumpe umzurüsten, muss ein hydraulischer Abgleich unbedingt gemacht werden, weil die Wärmepumpe ansonsten nicht richtig funktioniert.

April 2023. Ich fahre durch die Republik und versuche, 100.000 EUR unterzubringen. Gekoppelt mit einem Annuitätendarlehen möchte ich mit diesem Geld mein erstes eigenes Mehrfamilienhaus kaufen. Die Zeiten haben sich gewandelt: Als Käufer haben Sie momentan eine sehr gute Verhandlungsposition. Sie können im Moment auch mit weitaus weniger Geld sehr gute Geschäfte machen, solange Sie einen festen Job haben und damit kreditwürdig sind.

Aber was für eine Immobilie muss ich kaufen und wie kann ich berechnen, ob sich das lohnt? Auf welche Fallstricke muss ich achten?

Und wie berechne ich, ob sich eine Immobilie lohnt?

Mit realen Praxisbeispielen möchte ich Ihnen zeigen, worauf Sie achten müssen und wie man rechnet. Dazu erscheinen in den nächsten Tagen hier mehrere Videos und Artikel.

Wenn Sie in der Umgebung von Düsseldorf wohnen, berate ich Sie gerne auch beim Kauf einer konkreten Immobilie. Melden Sie sich gerne per Mail.

Die Ausgangslage:

Auf einmal können Sie beim Immobilienkauf wieder verhandeln. Wer bei Immoscout seine Wohnung inseriert, staunt nicht schlecht, dass sich keiner mehr meldet, während vor zwei Jahren das Telefon ununterbrochen geklingelt hätte. Als Käufer mussten Sie vor kurzer Zeit noch eine Finanzierungsbestätigung und am besten noch einen notariellen Kaufvertrag mitbringen, um überhaupt zur Besichtigung eingeladen zu werden. Davon keine Spur mehr…

Das hat mehrere Ursachen:

Mit der Zinswende ist die Zeit des billigen Geldes vorbei. Der Zins ist der Preis des Geldes, das die Bank Ihnen für die Investition leiht. Und der hat sich von 1% auf 4% nun vervierfacht. Immobilienpreise müssten sich daher mathematisch gesehen vierteln, oder nicht? Geld hat wieder einen Preis – und als Käufer müssen Sie intensiv rechnen, ob sich eine Investition lohnt. Wie geht das?

Der Krieg in der Ukraine hat die Rohstoffpreise – und damit auch Ihre Heizkosten – auf eine Berg- und Talfahrt geschickt. Im Winter sind die Gaspreise in Düsseldorf von 5 auf 15 Cent pro kWh gestiegen. Derzeit liegen sie wieder bei etwa 10 Cent. Wo werden sie nächstes Jahr stehen? Keiner weiß es. Ein großes Einfamilienhaus oder eine Eigentumswohnung mit 140 qm kaufen? Derzeit wohl eher nicht. Käufer halten sich zurück.

Was seit den 70ern klar ist, wird nun übers Knie gebrochen. Kinderbuchautor und „Star-Betriebswirt“ Robert Habeck schreibt nun auch Gesetzestexte und ruiniert unsere Immobilienwerte. Ab 2024 dürfen nur noch Heizungen mit mindestens 65% erneuerbaren Energien eingebaut werden. Klar dürfen Sie jetzt noch schnell eine neue Gasheizung einbauen, die müssen Sie aber nach dem neuen GEG nach 15 Jahren wieder rausrupfen. In der EU müssen bis 2033 alle Wohngebäude auf Energieeffizienzklasse D hochsaniert werden. Ziffer D auf Ihrem Energieausweis entspricht der Wärmeschutzverordnung von 1982. Bei vielen älteren Gebäuden stehen somit kostenintensive Investitionen in Heizung und Dämmung an. Die Kosten sind oftmals unkalkulierbar.

Aus diesen Gründen verbreitet sich auf dem Immobilienmarkt eine Schockstarre. Die meisten Käufer sind verunsichert und halten sich zurück. Aber es gibt immer noch Leute, die ihre Immobilien verkaufen möchten oder müssen. Und es werden täglich mehr. Bei ihnen macht sich die Panik breit, weil die Käufer ausbleiben.

Niemand fragt mehr an. Zudem fangen viele Besitzer plötzlich an zu rechnen. Was passiert, wenn meine Zinsbindung ausläuft? Wo liegt die Rate bei 4% Zinsen? Kann ich mit den Mieteinnahmen meine Anschlussfinanzierung decken? Wie viel EUR könnte ich noch für meine Wohnung bekommen? Ist die Energieeffizienzklasse schlechter als D? Fällt der Wert weiter, wenn ich abwarte?

Und so kommen derzeit immer mehr Eigentumswohnungen und Mehrfamilienhäuser auf den Markt.

Zurück zu meinen 100.000 EUR. Deshalb flitze ich gerade durch die Republik (besser gesagt: durch den linken Niederrhein) und schaue mir Schnäppchen an. Davon gibt es gerade sehr viele.

Aber kann man einfach irgendeine Wohnung kaufen? Nein! Sie müssen gut rechnen. Und auf viele Sachen achten.

Dies zeige ich Ihnen anhand mehrerer Praxisbeispiele, die allesamt real sind. Ich habe alle genannten Immobilien selbst besichtigt. Es sind reale Beispiele. Unter Rücksicht auf die persönlichen Belange der Verkäufer wurden natürlich sämtliche Adressen und sonstige Daten zensiert oder geändert.

Einmal habe ich einen gefälschten Energieausweis aufgedeckt.

Einmal wurden die Mieteinnahmen um ein Drittel zu hoch angesetzt.

Natürlich alles nur „Missverständnisse“, das ist sicher.

Wie Sie rechnen müssen, und worauf Sie achten müssen, das zeige ich Ihnen in den nachfolgenden realen Praxisbeispielen, die ich in den nächsten Tagen hier veröffentliche. Dazu kommen ein paar YouTube-Videos.

Neben den Vorschriften bzgl. des 65%-Anteils erneuerbarer Energien in Neugeräten gibt es seit 2023 auch Vorschriften für Bestandsanlagen (betroffen sind zentrale Gasheizungen).

Das bedeutet, dass Gasheizungen in 2023 „geprüft und optimiert“ werden müssen. Außerdem muss ein hydraulischer Abgleich durchgeführt werden (Einstellen der Heizkörper). Bei Gebäuden mit 10 oder mehr WE bis Herbst 2023, bei Gebäuden mit 6 oder mehr WE erst bis Herbst 2024.

Worum geht es?

Seit ich klein bin, hat die Politik einen regelrechten Hype um Gasheizungen veranstaltet. Sie seien sauber, emissionsarm und umweltschonend. Deswegen sollten sie in allen Wohngebäuden möglichst die „dreckigen“ alten Ölheizungen ersetzen. Im Jahr 2023 werden Gasheizungen auf einmal selbst zum Kellerkind. Wir alle haben viel Geld in die „Modernisierung“ (Umrüstung) unserer Heizungen von Öl auf Gas investiert, aber nun sind sie nach heutiger Sprache „fossil“, „nicht nachhaltig“ und auch nicht „dekarbonisiert“ (stoßen also CO2 aus). Selbst wenn sich die „vorletzte Generation“ mit Sekundenkleber an ihren liebgewonnenen Gasheizungen festklebt, wir bekommen einige neue Pflichten auferlegt. Neben der Pflicht zur 65%igen Nutzung von erneuerbaren Energien gibt es „mittelfristige Maßnahmen“:

Da wir die Abhängigkeit von Russland erkennen, in die wir durch Gazprom-Aufsichtsratsmitglied Gerhard S. (79) geraten sind, werden eilig „Sofortmaßnahmen“ übers Knie gebrochen. Eine davon ist die EnSimiMaV („Mittelfristenergieversorgungssicherungsmaßnahmenverordnung“). Der Name ist so lang, dass er von der Grammatikhilfe von Word moniert wird.

Das Ziel: Maßnahmen zur Energieeinsparung in Gebäuden zur Senkung des Gasverbrauchs. „Alternativen: Keine.“, heißt es in der Gesetzesbegründung. Sämtliche Maßnahmen seien der möglichst schonenden Effizienzsteigerung und Energieeinsparung dienlich.

Betroffene: Eigentümerinnen und Eigentümer von Gebäuden, die mit Erdgas ihre Wärme erzeugen. Das bedeutet, dass nur Gasheizungen betroffen sind.

Was ist zu tun? In Kurzform:

Wir müssen unsere Gasheizungen prüfen und optimieren lassen. Außerdem muss bei Gebäuden mit zentraler (!) Gasheizung ein hydraulischer Abgleich vorgenommen werden. Das bedeutet, dass die Heizlast berechnet wird, um alle Heizkörper im ganzen Haus aufeinander abzustimmen, damit sie gleichmäßig heizen. Das ist teuer und viele Installateurbetriebe können das gar nicht, andere sind bis Ende des Jahres ausgebucht. Trotzdem gelten folgende Fristen:

Bei Häusern >10 WE bis 30.09.2023,

bei Häusern >6 WE bis 15.09.2024

die erste Frist gilt auch für Nichtwohngebäude (Büros, Ämter etc.).

Ein hydraulischer Abgleich kostet um die 100 EUR pro Heizkörper, pro Haus summiert sich das schnell auf 4.000 EUR (Quelle: BMWK).

Die Rechnung:

Es lassen sich „bis zu 15%“ Energie einsparen (Quelle: Viessmann – „bis zu“ bedeutet übrigens Maximum im Optimalfall bei schlecht eingestellter Heizung) – oder eher 5-7% (Quelle: Flurfunk / Installateurbetrieb), weshalb sich die Maßnahme binnen 2 Jahren amortisieren soll (Quelle: Habeck-Ministerium). Die Rechnung geht aber nur auf, wenn die Heizung richtig schlecht eingestellt ist (=15% Ersparnis) und mehr als 13.333 EUR Gaskosten pro Jahr anfallen (15% x 2 Jahre x 13.333 EUR = 3.999,90 EUR Ersparnis).

Ausführlich:

Prüfung der Heizung (§2) bedeutet folgendes:

Alle Parameter richtig eingestellt? (Das sind z.B. Vorlauftemperatur, Nachtabsenkung usw.)

Ist die Heizungsanlage hydraulisch abgeglichen?

Verwendet die Heizung effiziente Pumpen?

Sind alle Rohre und Armaturen wärmegedämmt?

Optimierung der Heizung (§2) bedeutet folgendes: Wenn Heizungsmonteur, Schornsteinfeger oder Energieberater schon einmal im Haus sind, sollen sie sie direkt optimal einstellen.

Absenkung der Warmwassertemperatur („unter Berücksichtigung des Gesundheitsschutzes“ = Mindesttemperatur wegen Legionellen).

Absenkung der Grenztemperatur, d.h. ab welcher Außentemperatur die Heizung anspringt.

Hydraulischer Abgleich (§3):

Für Gebäude mit zentraler (!) Gasheizung (also Heizung im Keller für alle) muss ein hydraulischer Abgleich gemacht werden. Man stellt die Heizkörper aufeinander ein, damit nicht die Kellerwohnung die ganze Wärme abbekommt, während es im DG kalt bleibt.

Kosten:

Der hydraulische Abgleich kostet rund 100 EUR pro Heizkörper bzw. rund 4.000 EUR pro Gebäude (je nach Größe), so steht es auch in der Gesetzesbegründung. (Merke: „Alternativen: Keine“). Was wird gemacht?

Raumweise Heizlastberechnung,

Prüfung und Optimierung der Heizflächen (je größer ein Heizkörper / Heizfläche, desto geringer die Vorlauftemperatur, desto geringer der Gasverbrauch),

Durchführung hydraulischer Abgleich (d.h. Einstellung der Heizkörper aufeinander),

Anpassung (=Senkung) der Vorlauftemperatur der Heizung.

„Wer keinen Umsatz macht, ist noch lange nicht pleite“. Mit diesen oder ähnlichen Worten imponierte Star-Betriebswirt und Wirtschaftsminister Robert Habeck vor kurzem dem Publikum einer Talkshow. Als Bezieher konjunkturunabhängiger Bezüge nimmt er es nun mit der SHK-Branche auf und verordnet ihr eine Hauruck-Aktion, die sich gewaschen hat, um sie auf die neue Deutschlandgeschwindigkeit einzuschwören. Wird sein Entwurf beschlossen, dürfen ab Januar 2024 keine reinen Öl- oder Gasheizungen mehr neu eingebaut werden.

In Mehrfamilienhäusern mit Gasetagenheizungen wird das zum Problem. Wenn in jeder Eigentumswohnung eine eigene Heizung verbaut ist, müssen sich viele unterschiedliche Besitzer abstimmen. Dieser Heizungstyp läuft mit 100% fossilen Energien – und somit gar nicht regenerativ. Wie sollen die einzelnen Wohnungen den 65%-Anteil schaffen? Ohne Dach (solar) oder Garten (Geothermie) ist es den Wohnungseigentümern nur schwer möglich, die Gasetagenheizung zu 65% mit erneuerbaren Energien zu ergänzen. Da diese Heizungsform zudem weit verbreitet ist, soll in solchen Gebäuden eine Härtefallregelung greifen:

Die Pflicht, zu 65% „erneuerbar“ zu heizen, entsteht in diesen Häusern frühestens, wenn die allererste Gasetagenheizung kaputt geht.

Dass nicht alle übrigen Eigentümer sofort etwas ändern, hat der Gesetzgeber verstanden, daher soll es drei Jahre Zeit geben, um zu überlegen, ob man auf eine zentrale Heizung mit 65% erneuerbaren Energien umsteigen möchte.

Offenbar kennt der Gesetzgeber sich inzwischen aus, denn: Wenn die WEG bis dahin keine Entscheidung trifft, bekommt sie weitere drei Jahre Zeit, um das gleiche nochmal zu überlegen.

Nachdem die erste Gasetagenheizung kaputtgeht, hat man also sechs Jahre Zeit, um zu überlegen, wie man 65% erneuerbare Energien zentral oder dezentral erreichen möchte.

Was der Entwurf (zumindest bisher) offenlässt: Bis dahin kann man weiterhin mit normalem Erdgas weiterheizen, das gilt auch für denjenigen, dessen Heizung jetzt kaputt ist. Vielleicht denkt sich Minister Habeck: „Dass eine Heizung kaputt ist, heißt ja nicht, dass sie nicht mehr funktioniert“.

Witzig ist der Vorschlag im Konzeptpapier des Ministeriums, sich für die Übergangszeit ein gebrauchtes Gerät einbauen zu lassen. Vielleicht ist bei den Mietern im Bundestag bisher noch nicht angekommen, dass so ein Gerät sich nicht von selbst einbaut.

Jedenfalls kommt auf WEGs mit Gasetagenheizungen ein größeres Problem zu, was spätestens sechs Jahre nach Ausfall der ersten Heizung gelöst werden muss – höchstwahrscheinlich durch Umstieg auf eine Zentralheizung mit erneuerbaren Energien.

Seit Wochen berichten Medien von neuen Vorschriften zum Verbot von Heizungen und energetischen Sanierungspflichten von Gebäuden. Was gilt nun? Ein kurzer Überblick über den aktuellen Stand der Planung:

In Kurzform:

Sowohl EU als auch Bundesregierung möchten bis 2050 einen CO2-neutralen Gebäudebestand erreichen, der von fossilen, importierten Brennstoffen unabhängig ist. Die Ansätze unterscheiden sich. Die Entscheidungen über die neuen Gesetze befinden sich in der Endphase, auch wenn heute (25.03.2023) noch nichts beschlossen ist. Die EU arbeitet an Vorschriften für die Einhaltung bestimmter Energieeffizienzklassen (die auch in Deutschland gelten werden), während sich die Bundesregierung Vorschriften zur Heizung widmet.

Auf EU-Ebene geht es um die „EU-Richtlinie zur Gesamt-Energieeffizienz von Gebäuden“ als Teil eines Maßnahmenpakets zur Reduzierung von CO2-Emissionen. Alte, weniger energieeffiziente Gebäude sollen in bestimmten Zeitabschnitte energetisch saniert werden. Man orientiert sich an den Buchstaben auf dem Energieausweis. Die EU will bis 2050 jedes Gebäude in die Energieeffizienzklasse A (emissionsfrei) bringen. Zwischenschritte sehen vor, dass bis 2030 jede Wohnimmobilie mindestens die Klasse E erreicht (2. Wärmeschutzverordnung von 1982), bis 2033 sogar Klasse D.

EU-Richtlinien müssen in Deutschland in nationales Recht umgesetzt werden. Die Bundesregierung ergänzt die Gesamtbetrachtung der EU bzgl. Energieeffizienzklassen um die Form der Heizung: Ab 2024 sollen alle neu (!) eingebaute Gebäudeheizungen mindestens zu 65% mit erneuerbaren Energien betrieben werden, bis 2045 sollen Gebäude ausschließlich mit erneuerbaren Energien beheizt werden. Bestehende Heizungen dürfen weiter betrieben und auch repariert werden. „Technologieoffenheit“ bedeutet, dass man den Heizungstyp (z.B. Fernwärme oder Wärmepumpe etc.) frei wählen darf.

Ende 2022. Der Herbst ist noch warm, aber ganz Deutschland zittert vor der Erklärung zur Feststellung der Grundsteuer. Nicht, dass Besitzer von Eigentumswohnungen nicht schon genügend andere Probleme hätten – neben Strom- und Gaspreisexplosion, Handwerkermangel, Rohstoffknappheit und fallenden Immobilienpreisen dürfen Sie sich jetzt auch noch mit dem digitalen Papierkram auf Elster rumschlagen.

Aber ich kann Sie beruhigen. Ich habe die Grundsteuer-Erklärung für meine Eigentumswohnung mit WISO Grundsteuer gemacht. Es war wirklich ganz einfach. Erstens haben Sie die meisten Daten schon per Briefpost vom Finanzamt bekommen, zweitens hat WISO eine Plausibilitätsprüfung.

Bei Eigentumswohnungen ist es also ganz einfach. Und eigentlich selbsterklärend. Deswegen ist eine Erläuterung wirklich nicht nötig. Aber weil ich so oft danach gefragt werde, möchte ich meinen Bildschirm mit Ihnen in diesem Artikel „teilen“, falls Sie sehen möchten, wie das aussieht:

Es geht um eine Eigentumswohnung in Düsseldorf, die einer Person (mir selbst) gehört. Genau hierfür ist dieses Beispiel gedacht.

Für alle anderen Sonderfälle sind Sie hier falsch (z.B. gewerblich vermieteter Supermarkt auf Erbpacht-Grundstück o.ä.).

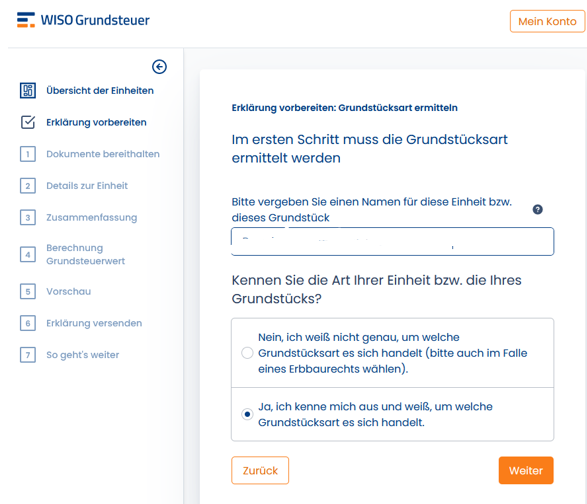

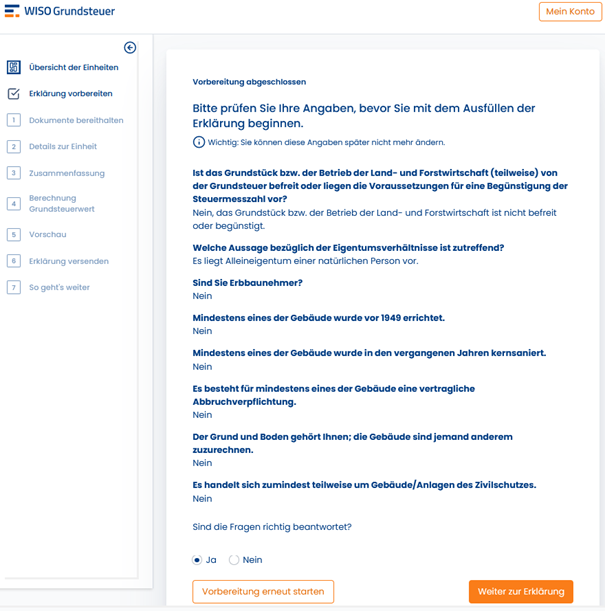

Nach dem Kauf / Freischaltung / Installation des Web-basierten Programms kommen Sie zuerst in die Maske „Erklärung vorbereiten“. Weil WISO im Hintergrund ja für Sie Elster befüttert, filtert WISO, welche Maske es raussuchen muss – damit Sie das nicht selbst machen müssen. Es wird also vorbereitet, welche Schnittstelle von Elster das Programm ansprechen muss.

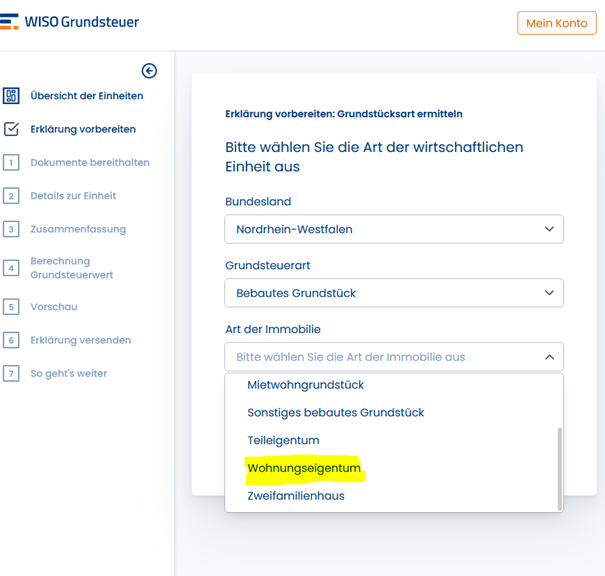

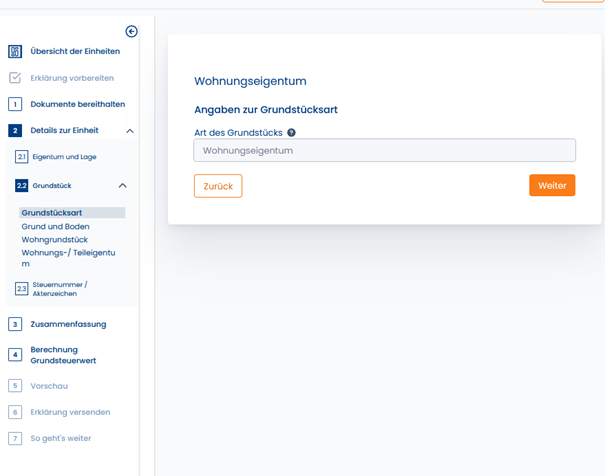

Da wir ja wissen, dass es sich um eine Eigentumswohnung handelt, können Sie ruhig auswählen, „Ja, ich kenne mich aus und weiß, um welche Grundstücksart es sich handelt.“

Weiter oben müssen Sie die Adresse eingeben, im Format „Musterstraße 123, 40591 Düsseldorf“– die habe ich hier aber zensiert.

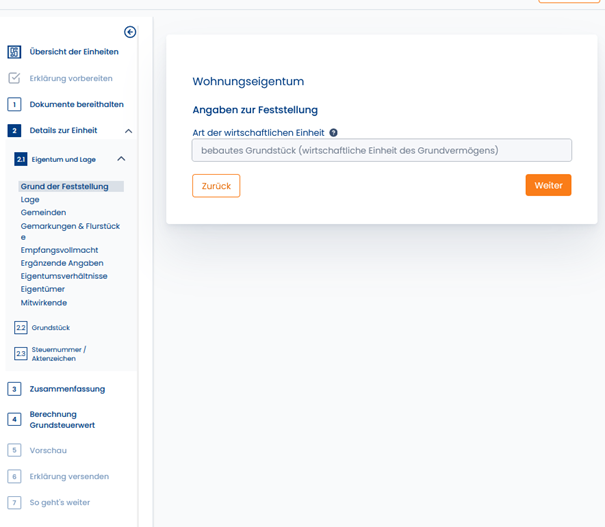

Düsseldorf liegt im Bundesland Nordrhein-Westfalen, eine Eigentumswohnung liegt zwangsläufig auf einem „bebauten Grundstück“ und es handelt sich um „Wohnungseigentum“. (Ein Mietwohngrundstück würde hingegen bedeuten, dass Ihnen das gesamte Grundstück nebst Mehrfamilienhaus allein gehört – während Teileigentum auch WEG ist, aber keine WOHNung, sondern z.B. ein Supermarkt, Bürofläche oder Stellplatz mit separatem Grundbuch.

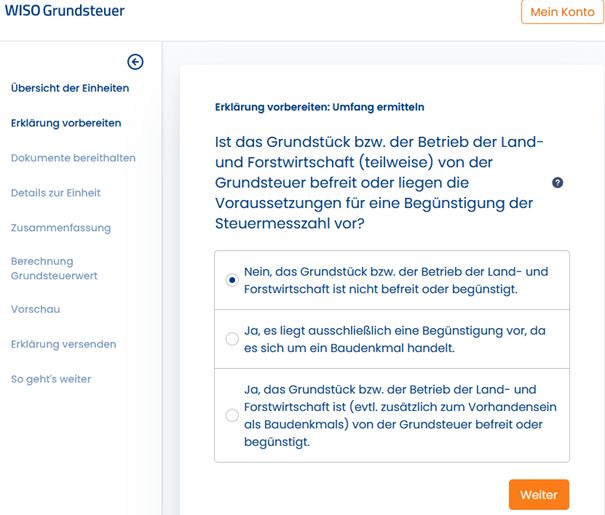

Für Land- und Forstwirtschaftliche Grundstücke und für denkmalgeschützte Objekte gelten Sonderregeln. Wenn Ihre Eigentumswohnung denkmalgeschützt ist oder auf einem Bauernhof mit Viehzucht liegt, wissen Sie das in der Regel. Meistens ist die Antwort „nein“.

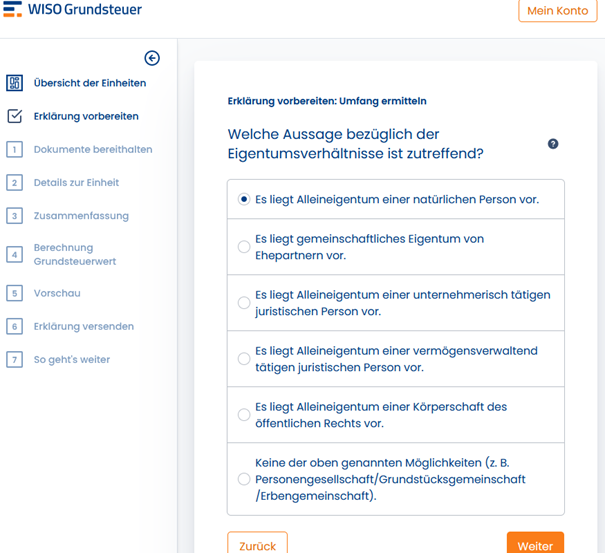

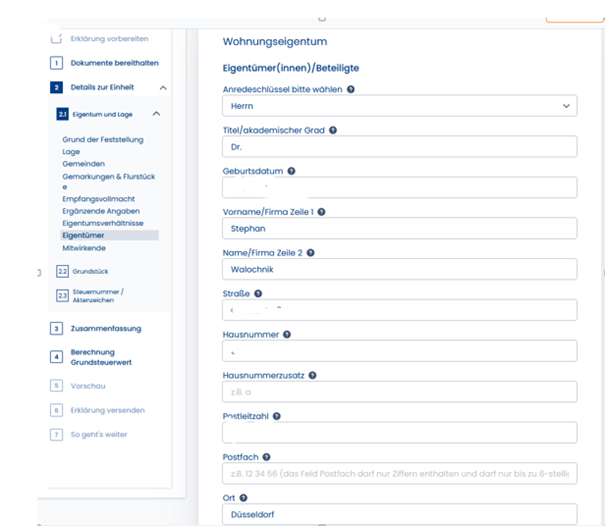

In der folgenden Maske tragen Sie ein, wer Eigentümer ist. Wahrscheinlich sind Sie keine Körperschaft des öffentlichen Rechts. Es kommt also infrage: Punkt 1 (Sie allein sind Eigentümer), Punkt 2 (Sie mit Ihrem Ehepartner) oder der letzte Punkt (Erbengemeinschaft, Geschwister, etc.).

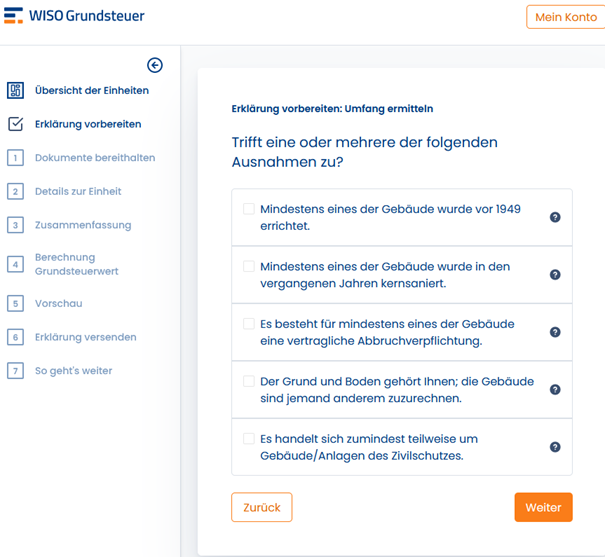

Die folgenden Aussagen treffen meistens nicht zu (Baujahr vor 1949 vielleicht, aber sowas weiß man). Und mit Kernsanierung ist keine Erneuerung des Badezimmers gemeint – sondern eine richtig massive Sanierung des Gebäudes von Grund auf. Meistens also alles „nein“, weil das in WEGs fast immer an den Mehrheitsverhältnissen scheitert.

Und noch einmal bestätigen…

Jetzt geht’s los:

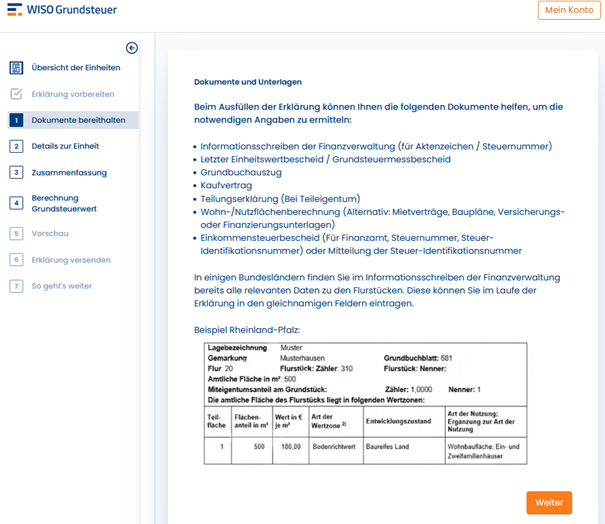

Hier ist der Vor-Filter von WISO zu Ende und es geht los mit Ihrer Eigentumswohnung. Sie sollten jetzt den Brief zur Hand nehmen, den Sie vom Finanzamt bekommen haben. WISO zeigt auch nochmal die Daten, die Sie benötigen – an einem Beispiel aus Rheinland-Pfalz.

Das hier ist eine Wiederholung:

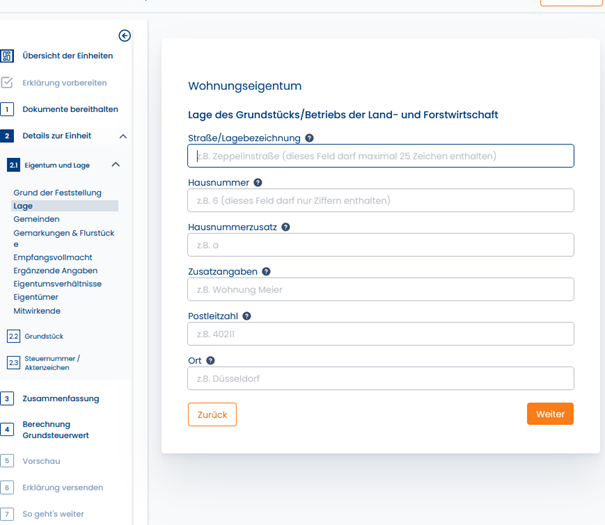

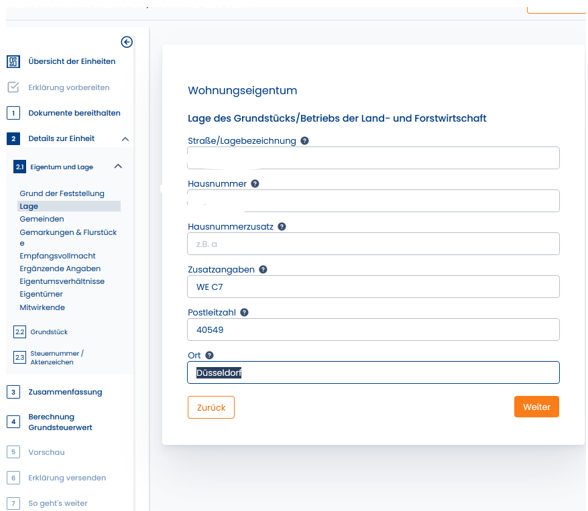

Zuerst tragen Sie nochmal alle Adressdaten der Wohnung ein. Für die Hausnummer und sogar für den Hausnummern-Zusatz gibt es separate Felder (z.B. „Musterstraße _ 39 _ a“).

Bei „Zusatzangaben“ habe ich noch die Wohnungsbezeichnung laut Teilungserklärung eingetragen, bei mir ist das die C7. Das habe ich aber alles aus dem Brief vom Finanzamt übertragen.

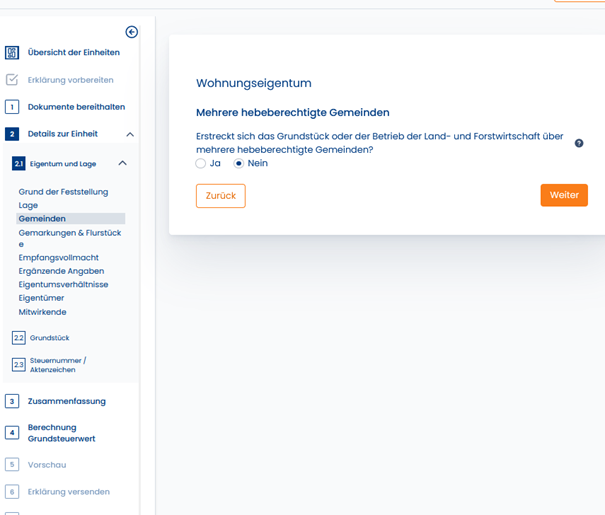

Die meisten Wohnungen liegen ja nicht auf der Grenze von mehreren Gemeinden, oder?

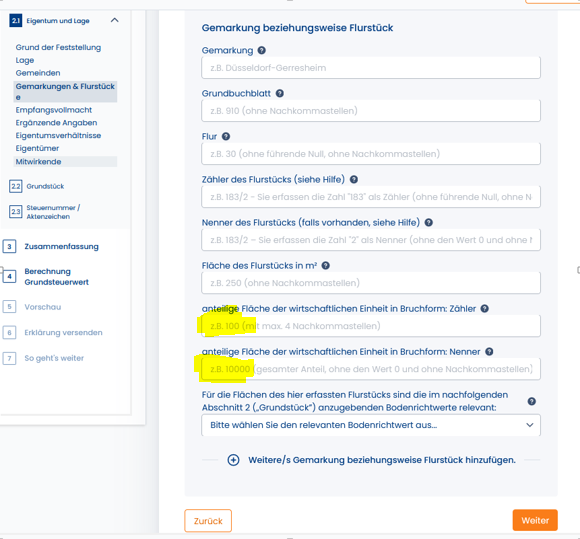

In dieses Formular müssen Sie alle Angaben aus dem Brief vom Finanzamt eintragen. Eigentlich müssen Sie nur alles abschreiben. Beispiel siehe übernächste Abbildung (zensiert)

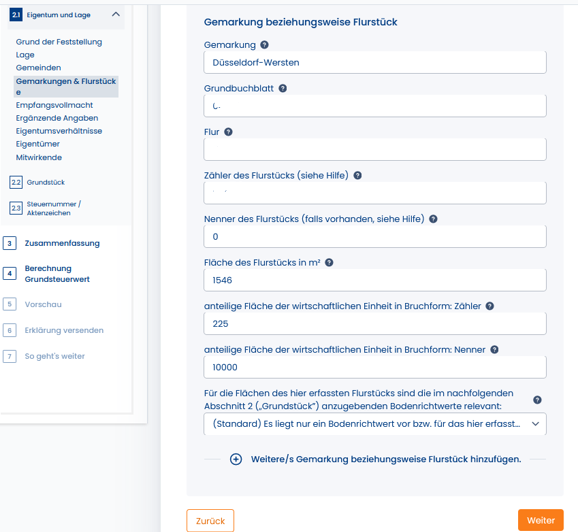

In die beiden gelb markierten Felder ganz unten müssen Sie den Miteigentumsanteil (MEA) Ihrer Wohnung eintragen. Meine Kunden finden diesen in jeder Jahresabrechnung. Meine Wohnung aus dem Beispiel weiter unten hat 225 / 10.000 MEA, wie ich aus der Jahresabrechnung entnehmen konnte. Die restlichen Daten standen im Brief, den ich vom Finanzamt bekommen habe.

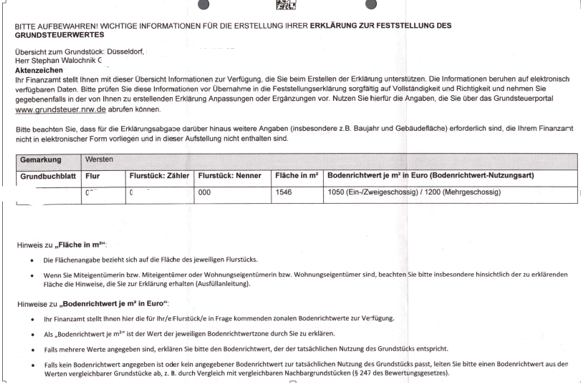

Das hier ist der Brief vom Finanzamt mit allen wesentlichen Daten. Ich habe sie natürlich zensiert, damit nicht jeder Leser eine Grundsteuererklärung für mein Grundbuchblatt abgibt 🙂

Aber trotz meiner „Internetzensur“ verstehen Sie bestimmt, dass ich die Daten einfach übertragen habe. Gehen wir sie nochmal durch. Ich habe alles einfach aus dem Brief vom Finanzamt abgeschrieben, bis auf den Miteigentumsanteil, der aus der Jahresabrechnung von der Hausverwaltung stammt:

Die Gemarkung ist Düsseldorf-Wersten. Oft, aber nicht immer, ist das einfach der (historische) Stadtteil. Interessant: Düsseldorf-Oberkassel gehört z.B. zur Gemarkung Düsseldorf-Heerdt.

Grundbuchblatt und Flur stand ebenfalls im o.g. Brief – und übrigens auch in Ihrem Notarvertrag.

Gleiches gilt für Zähler und Nenner vom Flurstück. Interessant: Der Nenner ist null, scheinbar können Juristen durch null dividieren! Das schafft nicht mal Excel 🙂

„Fläche des Flurstücks“ – hier geht es um die gesamte Größe des Grundstücks der Eigentümergemeinschaft. Nicht Ihr Anteil, nicht die Größe Ihrer Wohnung, sondern das gesamte Grundstück, das der WEG gehört und auf dem das Mehrfamilienhaus steht.

WICHTIG: Den Begriff „anteilige Fläche“ finde ich etwas irreführend. Bei Zähler und Nenner geht es hier um den Miteigentumsanteil Ihrer Wohneinheit, nicht deren Wohnfläche.

In der folgenden Maske könnte man einen Empfangsbevollmächtigten nennen. Das ist aber eigentlich überflüssig.

Weitere Angaben muss und möchte ich für meine Eigentumswohnung nicht machen.

Das hatten wir schon…

In dieser Maske teilen Sie mit, wer Sie sind und wo Sie wohnen. Weiter unten (hier nicht abgebildet) kommt noch Ihr zuständiges Finanzamt, Ihre Steuer-ID-Nummer (steht oben links auf jeder Steuererklärung) und Ihre Telefonnummer.

Das hatten wir schon…

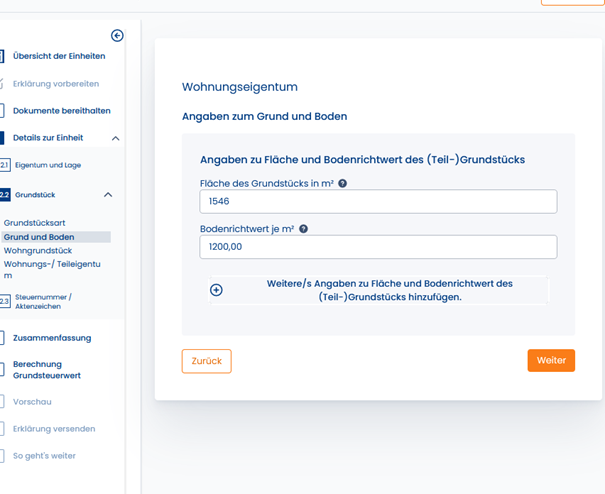

Auch die folgenden Angaben kopieren Sie aus dem Brief vom Finanzamt. Das ist (nochmal) die Fläche des gesamten Grundstücks, auf dem das Mehrfamilienhaus steht. Der Bodenrichtwert ist der (theoretische) Wert je qm Grund und Boden, der vom Gutachterausschuss ermittelt wurde. Sie können diesen Wert ebenfalls auf der Website von BORIS NRW nachschauen (oder auf dem Pendant für Ihr Bundesland).

Hier tragen Sie die Daten Ihrer Eigentumswohnung ein: Das Baujahr des Gebäudes (steht im Energieausweis), sowie die Wohnfläche Ihrer Eigentumswohnung.

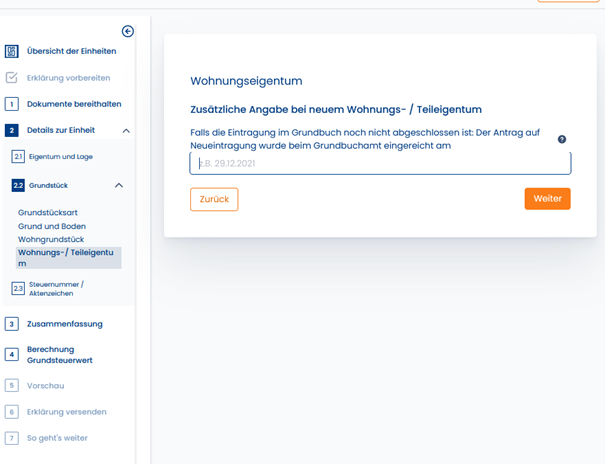

Die folgende Maske ist nur wichtig, wenn Sie gerade erst die Wohnung gekauft haben, aber noch nicht im Grundbuch stehen sollten. Selbst dann verstehe ich sie nicht, denn für die Grundsteuer-Erklärung ist doch derjenige zuständig, der im Januar im Grundbuch gestanden hat…

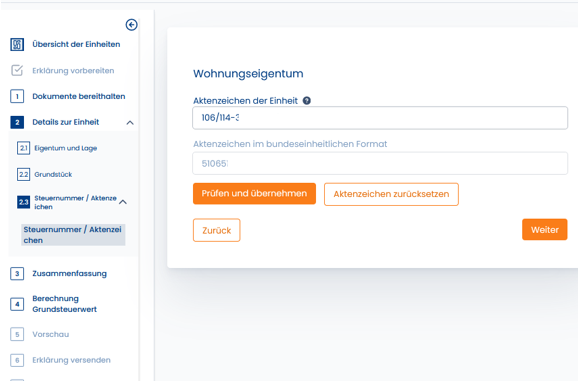

Das Aktenzeichen für die Grundsteuer Ihrer Wohnung steht erstens im Brief, den Sie vom Finanzamt bekommen haben (…reine Übung fürs Abschreiben…). Ansonsten finden Sie diese auch in jedem Jahr in Ihrem Grundsteuerbescheid. Ich habe die Daten mal so halb zensiert. Das untere Feld ist wohl ein bundeseinheitliches Format und wird von WISO ausgefüllt.

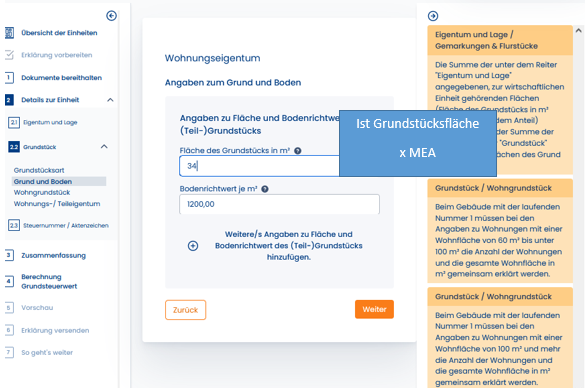

Aufgepasst! In der nächsten Maske geht es nochmal um die Grundstücksfläche. Das ist die einzige Denksportaufgabe im ganzen Spiel. Hierfür brauchen Sie einen Taschenrechner. Mehr nicht. WICHTIG!In der folgenden Maske geht es nicht um die Wohnfläche Ihrer Wohnung!

Sie rechnen die Fläche des gesamten Grundstücks entsprechend Ihrem Miteigentumsanteil um.

In diesem Beispiel:

1.546 qm Fläche Grundstück gesamt

x 225 / 10.000 MEA

= 34 qm anteilige Grundstücksfläche.

Nochmal: Den Bodenrichtwert finden Sie im Brief vom Finanzamt – und auch auf der Website von BORIS NRW (oder dem Pendant aus Ihrem Bundesland).

Nun folgt nochmal eine Zusammenfassung, die Sie durchlesen und ausdrucken können. Danach verschicken Sie Ihre Grundsteuererklärung. Fertig! Es war nicht so schwer, oder?

Krefeld-Traar, September 2022. Wir suchen ein neues Domizil und können unseren Ohren kaum trauen. Das Zweifamilienhaus steht für 670.000 EUR im Netz und wir fragen den Makler, wie viel Verhandlungsspielraum sich der Verkäufer denn noch vorstellen könnte. Der Makler ist sichtlich verzweifelt und antwortet ganz unverhohlen: „Ach, wir haben das Gebäude mit 540.000 EUR bewertet.“

Wer seit 2017 Haus oder Wohnung kaufen wollte, war froh, mit zig anderen Interessenten zum Sammeltermin eingeladen zu werden – Finanzierungsbestätigung beim Ersttermin natürlich vorausgesetzt.

Und jetzt plaudert der Makler auf die erste zaghafte Anfrage, dass er uns 130.000 EUR entgegenkommen würde? Ja, wir sind wirklich in einer neuen Welt angekommen. Bis vor wenigen Monaten wurden die wenigen Objekte den Verkäufern förmlich aus der Hand gerissen, aber scheinbar sind die Interessenten vollständig von der Bildfläche verschwunden.

Dass momentan alle Käufer in der Schockstarre sind, schockiert auch die Verkäufer, denn sie merken plötzlich, dass potentielle Käufer ihnen nicht mehr wie selbstverständlich die Bude einrennen, sobald die Eigentumswohnung auf Immoscout steht.

Goldene Zeiten für Sie, wenn Sie gerade auf der Suche nach der nächsten Eigentumswohnung sind. Wenn Sie derzeit ein Wohnungsinserat für 300.000 EUR sehen, ist es durchaus möglich, dass Sie sich letztlich auf 220.000 EUR einigen. Solche versteckten Informationen können Sie auf Immoscout natürlich niemals sehen – deswegen gehört leider ein gewisses Klinkenputzen zum Geschäft. Aber es lohnt sich.

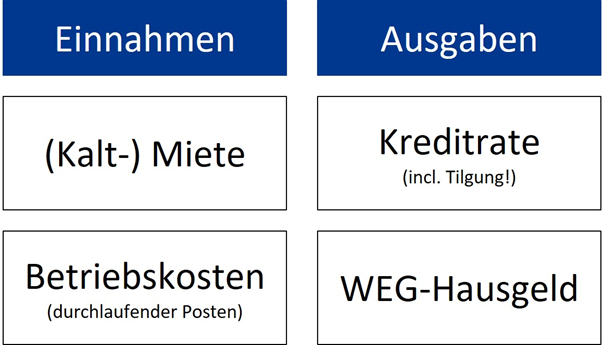

Und die Betriebskosten? Man könnte es sich einfach machen und sagen, dass der umlagefähige Teil vom WEG-Hausgeld durch die Betriebskosten des Mieters gedeckt wird und somit ein durchlaufender Posten ist. Das ist auch aus juristischer Sicht richtig. Aber wer soll das bezahlen? Zu den (umlagefähigen) Betriebskosten gehört u.a. die Grundsteuer B und die Heizkosten. Die Heizkosten machen täglich Schlagzeilen und die Grundsteuer wird sich mit der Reform im Jahr 2025 ändern – die künftige Höhe ist bisher noch unabsehbar.

Nach gesetzlicher Lage muss der Mieter alle Betriebskosten, einschließlich Grundsteuer, Heizkosten etc. bezahlen. An dieser Aussage hat sich nichts geändert.

Die Nebenkosten werden erst dann zum Problem, wenn der Mieter mit seinem Einkommen an gewisse Obergrenzen stößt.

Wenn Sie als Vermieter nicht gerade im Luxussegment unterwegs sind, sondern eine ganz normale Eigentumswohnung vermieten, können Sie damit rechnen, dass Ihre Klientel monatlich ein bestimmtes Haushaltsnettoeinkommen zur Verfügung hat. Vor allem in Zeiten von Rekordinflation müssen Ihre Mieter rechnen, wie viel Geld nach tanken, essen und trinken übrig bleibt. Steigende Heizkosten und unkalkulierbare Grundsteuern tun ihr übriges.

Wenn Ihre Wohnung bereits vermietet ist, können Sie die Preissteigerungen bei den Heizkosten natürlich ganz einfach an den Mieter weitergegeben, was eine Zeit lang auch gut geht. Wenn Sie aber Ihre Eigentumswohnung nach dem Erwerb erst vermieten müssen, werden Sie erleben, dass auch der potentielle Mieter seine Überlegungen anstellen wird. Je nach Lebenssituation kann es sein, dass ein Mieter sich Wohnung und Nebenkosten aufgrund höherer Grundsteuer und Heizkosten einfach nicht mehr leisten kann und gezwungenermaßen eine kleinere Wohnung anmieten wird. Sie haben das Nachsehen, wenn Ihre Wohnung zwar schön ist, aber als 70er-Jahre-Wohnung altersentsprechend gedämmt ist und vielleicht noch nicht mal über einen Balkon verfügt, wird das sich besonders stark auswirken. Es kann jedenfalls sein, dass aufgrund der (erwarteten) Nebenkosten die Interessenten ausbleiben. Und bei Leerstand müssen schließlich alle Nebenkosten von Ihnen allein getragen werden.

Damit möchte ich nicht sagen, dass Neubauwohnungen per se bessere Investitionsobjekte sind. Oftmals sind sie das nicht, weil moderne Aufzugs- und Brandschutztechnik in Neubauten oft zu einer ungeahnten Kostenexplosion führt. (Siehe Artikel „Ältere Gebäude müssen keine schlechten Investitionsobjekte sein – im Gegenteil“.) Aber bitte bedenken Sie, dass auch die Mieter derzeit sehr verunsichert sind und sich so ihre Gedanken machen.

Während Sie die Grundsteuer noch gar nicht quantifizieren können, können Sie die Heizkosten schnell prognostizieren. Lassen Sie sich die Abrechnung zeigen und notieren Sie die Heizkosten des letzten Jahres. Fragen Sie, welcher kWh-Preis zugrunde lag – und welcher für die WEG aktuell gilt. Die Umrechnung ist einfacher Dreisatz.

Beispiel:

Ich kenne Eigentümergemeinschaften in Düsseldorf, bei denen die Stadtwerke den früheren Gaspreis (rund 6 Cent) auf 9 bis 14 Cent pro kWh angehoben haben. Hier wurden Bestandskunden also sehr loyal behandelt – da gibt es nämlich ganz andere Werte. Auf Verifox und Check24 findet man jedenfalls für Neuverträge nur noch Preise von 33 Cent pro kWh (Stand Oktober 2022). Im o.g. Beispiel könnten Sie die Heizkosten des Vorjahres einfach geteilt durch 6 multipliziert mit 9 bis 14 umrechnen. Schon haben Sie eine Prognose zu den Heizkosten. Weil die Preise für Bestandskunden sich sehr individuell verändert haben, führt kein Weg daran vorbei, die Hausverwaltung nach dem Tarif zu fragen.

Bei der Berechnung sollten Sie also auf jeden Fall bedenken, dass Miete plus Betriebskosten einen bestimmten Betrag nicht überschreiten, damit Sie überhaupt noch Mieter finden. Bei der Wohnungssuche haben die Leute immer die Möglichkeit, entweder auf Neubau oder auf eine kleinere Wohnung auszuweichen. Bei den gestiegenen Kosten würde es jedenfalls keinen Sinn ergeben, eine 60er-Jahre-Wohnung mit 100 qm ohne Balkon für 2.000 EUR warm anzubieten. Ihnen bleiben sonst die Mieter aus.

Zusammen mit der höheren Rate an die Bank bergen auch die Betriebskosten gewisse Risikofaktoren, die Sie ebenfalls einkalkulieren müssen, auch wenn Sie die Wohnung derzeit zu einem vermeintlichen „Schnäppchenpreis“ bekommen. Auch hier sollten Sie die Rechnung transparent machen, um den Verkäufer von der neuen Wertigkeit seiner Wohnung zu überzeugen.

März 2022. Auf vielen Eigentümerversammlungen wurde ich schon auf die anstehende Grundsteuerreform angesprochen. Die wird zwar erst 2025 umgesetzt, aber das Finanzamt fängt Mitte 2022 an, die notwendigen Daten zu erheben. Aber welche?

Was ist das eigentlich? Die Grundsteuer ist eine Vermögenssteuer, die jeder Immobilienbesitzer bezahlen muss. Sie wird anhand des Einheitswerts Ihrer Immobilie berechnet, dessen Daten aus dem Jahr 1964 (Ostdeutschland) bzw. 1935 (Westdeutschland) stammen. Zumindest bisher. Das Bundesverfassungsgericht hat entschieden, dass Einheitswerte gegen den Gleichbehandlungsgrundsatz verstoßen, also muss die Grundsteuerberechnung reformiert werden.

Nichts Genaues weiß man nicht – Datenabfrage zur Grundsteuerreform 2022

Für 36 Millionen Grundstücke in Deutschland muss also die Grundsteuer neu berechnet werden. Damit hat der Gesetzgeber eigentlich Zeit bis 2025, die relevanten Daten sollen aber schon im Sommer 2022 erhoben werden, weil die Finanzverwaltung für die Neubewertung dieser vielen Grundstücke ein paar Jahre Zeit braucht. Die Steuerberater meckern schon und Wohnungseigentümer fragen den Hausverwalter. Als Düsseldorfer Immobilienbesitzer haben Sie mit dem Grundsteuerbescheid einen gelben Infobrief bekommen, in dem aber auch nicht viel mehr steht. Fest steht bisher nur, dass Sie zwischen Juli und Oktober 2022 mit der Steuerplattform Elster „Merkmale“ Ihrer Immobilie an die Finanzverwaltung melden müssen. Was bedeutet nun eigentlich „Merkmale“? Die Fachpresse vermutet, dass die Finanzverwaltung folgende Daten abfragen wird, die auch noch je nach Bundesland variieren:

Grundstücks- und Wohnungsfläche,

bei Eigentumswohnungen: Ihren Miteigentumsanteil,

Art des Gebäudes, z.B. Wohnung, Gewerbe, Büro, Lagerhalle – oder unbebautes Grundstück?,

Gemarkung, Flur, Flurstück,

Baujahr des Gebäudes und

Bodenrichtwert.

Sie können also schon Vorarbeit leisten. Aber woher bekommen Sie diese Daten?

Ihr Miteigentumsanteil steht in der Teilungserklärung. Und sollte die Ihnen nicht vorliegen, bekommen Sie sie von Ihrem WEG-Verwalter oder vom Grundbuchamt (beim Amtsgericht).

Beim Grundbuchamt bekommen Sie auch den (kostenpflichtigen) Grundbuchauszug, falls Sie Ihren seit dem Kauf verlegt haben sollten. Dort finden Sie Gemarkung, Flur und Flurstück.

Die Größe des Grundstücks steht in Ihrer Teilungserklärung. Die Größe Ihrer Wohnung finden Sie dort nicht zwangsläufig, denn die Quadratmeter betreffen ja nicht die Eigentümergemeinschaft, sondern Ihr Sondereigentum.

Die Größe der Wohnung (Wohnflächenberechnung) finden Sie vielleicht in den Kaufunterlagen Ihrer Wohnung, ansonsten hat jede Stadt ein Bauamt mit Bauaktenarchiv – in Düsseldorf befindet es sich auf der Brinkmannstraße 5. Gleiches gilt auch für das Baujahr.

Die Art des Gebäudes kennen Sie meistens, weil Sie zwischen Büro, Lagerhalle und Eigentumswohnung (=Wohnraum) differenzieren können. In der Regel ist Ihre Eigentumswohnung ein Wohngebäude. Aber es gibt auch Ausnahmen, z.B. WEGs mit Ladenzeile im EG. Im Zweifel fragen Sie das örtliche Bauamt, inwieweit eine gewerbliche Nutzung vorliegt.

Der Bodenrichtwert: Vorsicht! Das ist nicht der Kaufpreis pro Quadratmeter, sondern der ideelle Wert für einen Quadratmeter unbebauten Grund und Boden. In Düsseldorf (und NRW) finden Sie diesen auf der Webseite von BORIS NRW (=BOdenRIchtwertSkala). Auf der Webseite gibt es eine Landkarte, mit der Sie Ihre Adresse ganz einfach finden und den Bodenrichtwert ablesen können. Funktioniert genau wie Google Maps 🙂

Übrigens: Die Grundsteuer dürfen Sie laut Betriebskostenverordnung mit der jährlichen Abrechnung an Ihre Mieter weitergeben. Das hat sich nicht geändert.