Spätestens jetzt müssen Sie die Daten verifizieren! In den Maklerverträgen bzw. im Exposé steht ja meistens: „Die Angaben wurden nach bestem Wissen zusammengestellt. Angaben ohne Gewähr.“ Wenn die Mieteinnahmen nicht stimmen, so wie bei diesem Objekt hier, dann haftet der Makler nicht dafür. Schlimmer noch: Sie schulden ihm seine Provision trotzdem!

Was kann passieren? Nach Unterschrift des Notarvertrags bekommen Sie viel weniger Miete, als im Exposé stand! Das ist dann Ihr Problem.

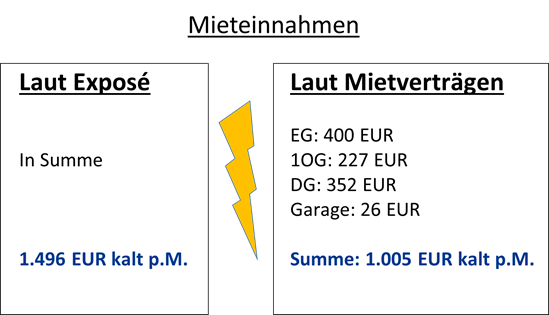

Die vertraglich vereinbarten Kaltmieten finden Sie in den Mietverträgen, die der Makler Ihnen zur Verfügung stellen muss, aber selten jemand liest. Das kann ins Auge gehen. Dabei sind die Mieten doch so leicht zu kontrollieren!

Ein Blick in die Mietverträge zeigt, dass etwas nicht stimmt!

Hätten Sie sich auf das Exposé verlassen, hätten Sie sich über die niedrigen Mieteinnahmen auf Ihrem Konto gewundert. Der Makler haftet nicht für das „Missverständnis“ und hätte seine Provision in voller Höhe bekommen! Deswegen müssen Sie die Mieteinnahmen (sowie alle anderen Daten) unbedingt überprüfen (lassen).

Hier fehlte ein Drittel an Mieteinnahmen. Im Gespräch mit dem Makler bedauerte er das „Missverständnis“, aber plötzlich reden wir über ganz andere Zahlen. Schließlich wollte er das Haus ja auch loswerden, damit er seine Provision verdient.

Rechnen wir neu – auf Basis der neuen Zahlen: Wir setzen nur noch 1.005 EUR Kaltmiete an, die rechtsgültig in den Mietverträgen vereinbart ist.

Der maximale Kaufpreis liegt bei rund 175.000 EUR. Im Exposé wurden 419.000 EUR vorgeschlagen! Bei dem Preis hätte sich die Immobilie niemals gerechnet. Heutzutage bekommt man deutlich weniger als vor zwei Jahren, das ist vielen noch nicht klar. Die Käufer müssen rechnen und bleiben aus.

Fazit: Es hat sich am Immobilienmarkt sehr viel getan. Der Zins – der Preis des Geldes hat sich von einem auf vier Prozent vervierfacht. Sie müssen die vierfache Gebühr an die Bank bezahlen, wenn Sie sich Geld leihen.

Im Gegensatz zu selbstgenutzten Immobilien, wo es um emotionale Aspekte geht, müssen Investoren bei Kapitalanlagen wirklich rechnen, und in vielen Fällen lohnt sich eine Immobilie nicht mehr – das weiß aber auch der Makler und der Verkäufer. Es ist Zeit, wieder zu verhandeln!

Ich zeige Ihnen in diesem Artikel, wie Sie rechnen müssen, bis zu welchem Preis sich das Haus selber. Ich zeige Ihnen, wie Sie aus Mieteinnahmen und Zins den maximal tragbaren Kaufpreis errechnen, bis zu dem sich das Geschäft noch lohnt.

Beispiel eins: Ein schönes Dreifamilienhaus in Schwalmtal. Weil der Makler nicht haftet, dürfen Sie ihm auch nicht blind vertrauen. In diesem realen Beispiel hat er sich nämlich aus Versehen „verrechnet“.

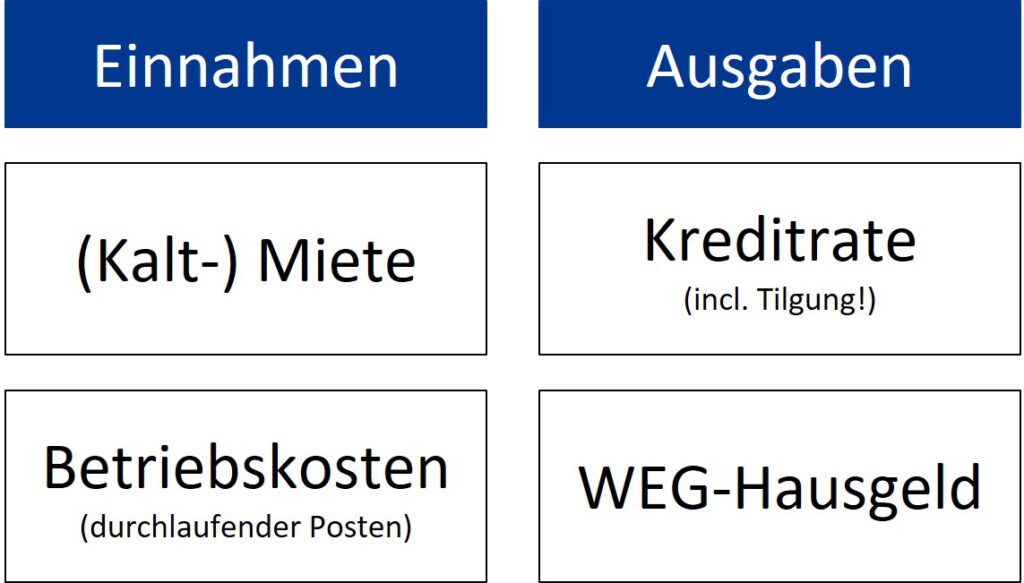

Ob Eigentumswohnung oder Mehrfamilienhaus – als Investment sind Immobilien nur zu gebrauchen, wenn Sie als künftiger Eigentümer nicht draufzahlen.

Deswegen muss die Kaltmiete die Kreditrate tragen. Punkt. Lassen Sie den Makler ruhig von zukünftiger Wertsteigerung fantasieren oder Ihnen irgendwas von Steuervorteilen erzählen – unterm Strich muss die Kaltmiete die Kreditrate und alle Reparaturen zahlen. So einfach ist das. Wenn Sie aus ideellen Gründen mehr zahlen, z.B. weil Sie die Gegend oder das Haus so schön finden, tun Sie das gerne. In diesem Artikel geht es aber nur um die finanzielle Vorteilhaftigkeit.

Das Beispiel: Dieses Haus in Schwalmtal habe ich mir im April 2023 angeschaut. Der Makler schickt Ihnen meistens eine Übersicht, die so oder so ähnlich wie die folgende Tabelle aussieht:

Es gibt bei Anlageobjekten sehr viel zu analysieren. Da es in diesem Artikel um die grundlegenden Basics geht, betrachten wir mit den einfachsten Daten, die finanziell wichtig sind, nämlich:

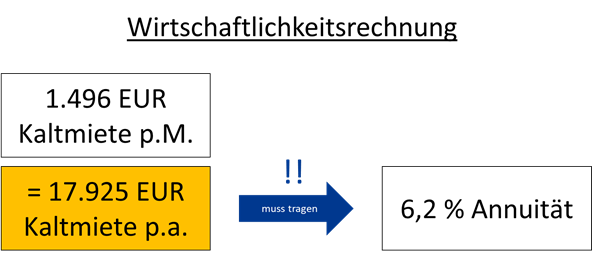

Das wichtigste sind die monatlichen Kaltmieteinnahmen. Laut Exposé sind es 1.496 EUR pro Monat.

Heiz- und Betriebskosten sind weniger wichtig, weil Sie diese an die Mieter weitergeben können. Darunter versteht man z.B. Strom, Versicherungsprämien, Müllabfuhr, Hausmeister etc.

Kaltmiete plus (Heiz- und) Betriebskosten bezeichnet man in der Regel als „Warmmiete“. Da Sie aber Heiz- und Betriebskosten an die Versorger abgeben müssen, ist nur die Kaltmiete für Sie interessant.

Übrigens: Neuerdings sind auch die Heizung und die Klasse vom Energieausweis wichtig, da neue Energieeffizienzgesetze auf uns zukommen. Wohngebäude in der EU wird man bis 2033 auf Energieeffizienzklasse D hochsanieren müssen. Haus und Grund rechnet (ziemlich pauschal) mit 1.500 EUR pro qm Wohnfläche, was natürlich von Haus zu Haus unterschiedlich ausfällt. Öl- und Gasheizungen, die älter als 30 Jahre sind, müssen (auf Ihre Kosten!) ausgetauscht werden. Ab 2024 ist der Einbau einer reinen Öl- oder Gasheizung nicht mehr zulässig. Ein Anschluss an das Fernwärmenetz oder der Einbau einer Wärmepumpe kostet erheblich mehr!

Gehen Sie zuerst zur Bank:

Sie müssen zuerst Ihre Annuität kennen! Darunter versteht man die monatliche Rate an die Bank. Vereinbaren Sie zu Beginn Ihrer Immobiliensuche einen Termin mit der Bank. Lassen Sie eine Kreditwürdigkeitsprüfung durchführen und fragen Sie, welche Kaufpreise die Bank finanzieren würde. Es macht keinen Sinn, ein Mehrfamilienhaus von 1,3 Mio. EUR anzusehen, wenn die Bank nicht mitmacht, weil Ihre Ersparnisse oder Ihr Einkommen zu niedrig sind. Daher müssen Sie diesen Rahmen als erstes klären.

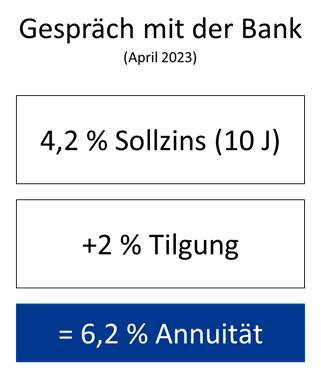

Ziel des Gesprächs sind die aktuellen Konditionen, v.a. Zins und Tilgung. Im Beispiel vom April 2023 habe ich von unserer örtlichen Sparkasse folgende Konditionen genannt bekommen:

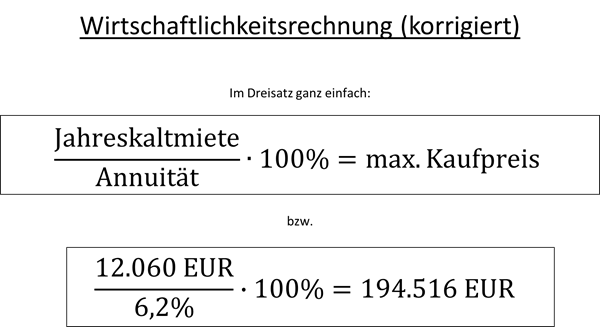

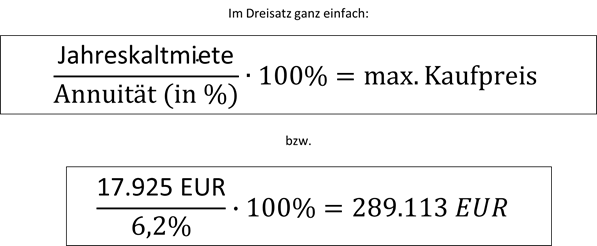

Das ist die wichtigste Zahl! Egal, wie es mit der Vermietung läuft, die Rate von (jährlich) 6,2 % des Kaufpreises müssen Sie jeden Monat an die Bank überweisen. Der Kreditvertrag ist bindend. Ihre Kaltmieteinnahmen müssen in der Lage sein, diese Annuität zu tragen. Das können Sie im Dreisatz ausrechnen:

Wenn Sie einmal alle Daten haben, ist die Rechnung wirklich sehr einfach und kann ganz einfach mit dem Taschenrechner erledigt werden: Die Jahreskaltmiete von 17.925 EUR muss der Rate an die Bank entsprechen. Wenn die Kreditsumme 289.113 EUR beträgt, dann zahlen Sie jährlich 6,2% davon an die Bank, und das sind 17.925 EUR!

Auch die Tilgung müssen Sie einrechnen!

Richtig. Alles, was Ihr Portemonnaie verlässt, auch die Tilgung, müssen Sie einrechnen! Das Anlageobjekt ist ein Zinshaus. Es muss sich selber tragen und alle Geldabflüsse kompensieren. Alles andere ergibt aus finanzieller Sicht überhaupt keinen Sinn.

Der Preisvorschlag aus dem Exposé (419.000 EUR) ist viel zu hoch. Solche Zahlen sind zwar noch in den Köpfen von Verkäufern und Maklern, aber sie kommen aus einer anderen Zeit, als das Geld mit 1% Zinsen noch billig zu haben war. Jetzt liegen sie bei 4%. Kein Wunder, dass vielerorts die Käufer ausbleiben.

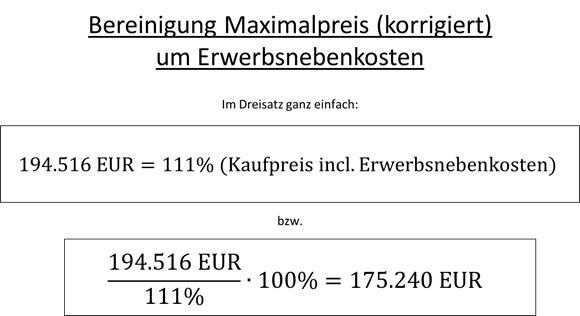

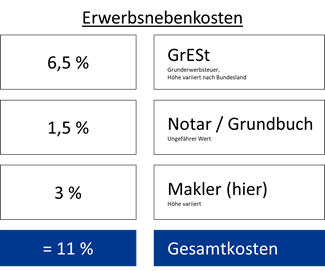

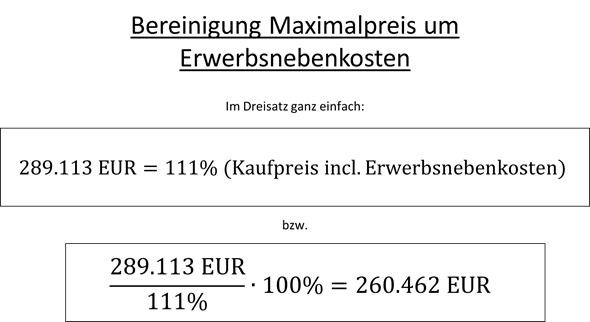

Der maximale Preis, bei dem es sich noch lohnt, liegt bei 289.113 EUR. Das ist übrigens der Gesamtpreis incl. Erwerbsnebenkosten! Wenn Sie die Immobilie kaufen, zahlen Sie nämlich noch folgende „Überführungskosten“:

Den maximal tragbaren Preis müssen Sie entsprechend bereinigen. Im Dreisatz geht das ganz einfach:

Am Ende der Rechnung ist klar: Die 419.000 EUR aus dem Exposé sind im Jahr 2023 illusorisch. Sie können dem Verkäufer etwa 260.500 EUR bieten. Bei diesem Preis würde sich die Immobilie bei den aktuellen Mieteinnahmen gerade eben selber tragen. Reparaturen und Modernisierungen sind nicht einmal eingerechnet! Mit diesem Preis gehen Sie in die Verhandlung und Sie werden sich wundern, was 2023 wieder alles möglich ist.

Ende 2022. Der Herbst ist noch warm, aber ganz Deutschland zittert vor der Erklärung zur Feststellung der Grundsteuer. Nicht, dass Besitzer von Eigentumswohnungen nicht schon genügend andere Probleme hätten – neben Strom- und Gaspreisexplosion, Handwerkermangel, Rohstoffknappheit und fallenden Immobilienpreisen dürfen Sie sich jetzt auch noch mit dem digitalen Papierkram auf Elster rumschlagen.

Aber ich kann Sie beruhigen. Ich habe die Grundsteuer-Erklärung für meine Eigentumswohnung mit WISO Grundsteuer gemacht. Es war wirklich ganz einfach. Erstens haben Sie die meisten Daten schon per Briefpost vom Finanzamt bekommen, zweitens hat WISO eine Plausibilitätsprüfung.

Bei Eigentumswohnungen ist es also ganz einfach. Und eigentlich selbsterklärend. Deswegen ist eine Erläuterung wirklich nicht nötig. Aber weil ich so oft danach gefragt werde, möchte ich meinen Bildschirm mit Ihnen in diesem Artikel „teilen“, falls Sie sehen möchten, wie das aussieht:

Es geht um eine Eigentumswohnung in Düsseldorf, die einer Person (mir selbst) gehört. Genau hierfür ist dieses Beispiel gedacht.

Für alle anderen Sonderfälle sind Sie hier falsch (z.B. gewerblich vermieteter Supermarkt auf Erbpacht-Grundstück o.ä.).

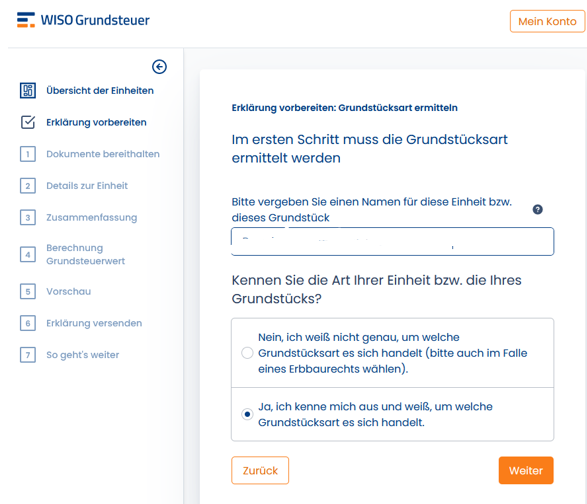

Nach dem Kauf / Freischaltung / Installation des Web-basierten Programms kommen Sie zuerst in die Maske „Erklärung vorbereiten“. Weil WISO im Hintergrund ja für Sie Elster befüttert, filtert WISO, welche Maske es raussuchen muss – damit Sie das nicht selbst machen müssen. Es wird also vorbereitet, welche Schnittstelle von Elster das Programm ansprechen muss.

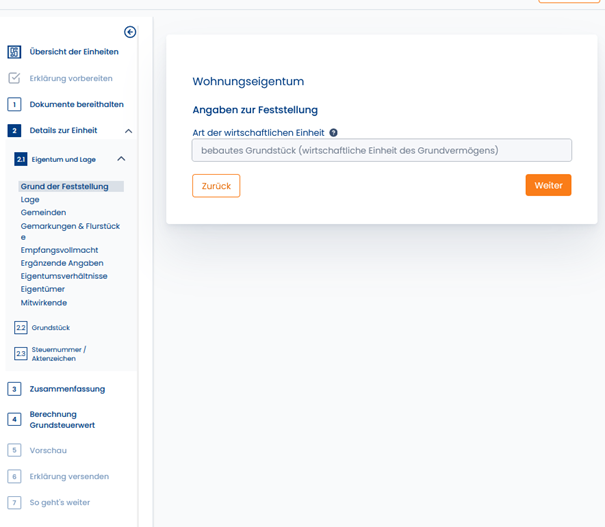

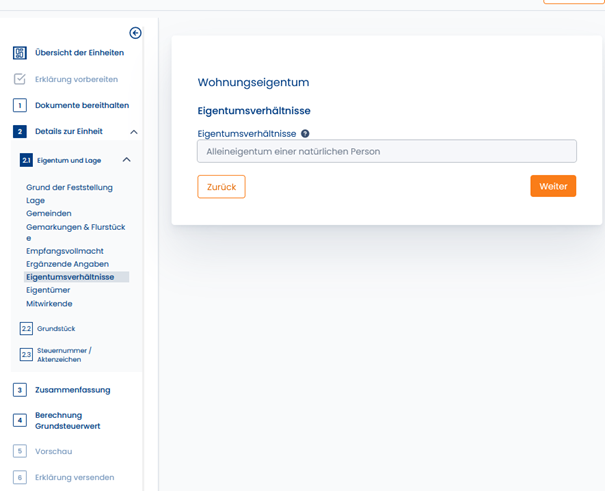

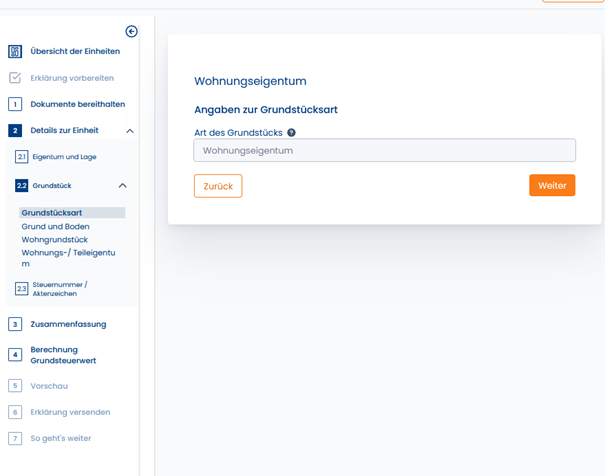

Da wir ja wissen, dass es sich um eine Eigentumswohnung handelt, können Sie ruhig auswählen, „Ja, ich kenne mich aus und weiß, um welche Grundstücksart es sich handelt.“

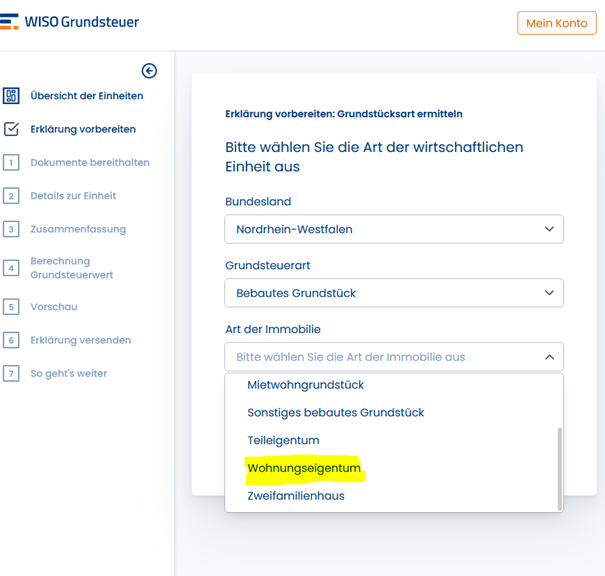

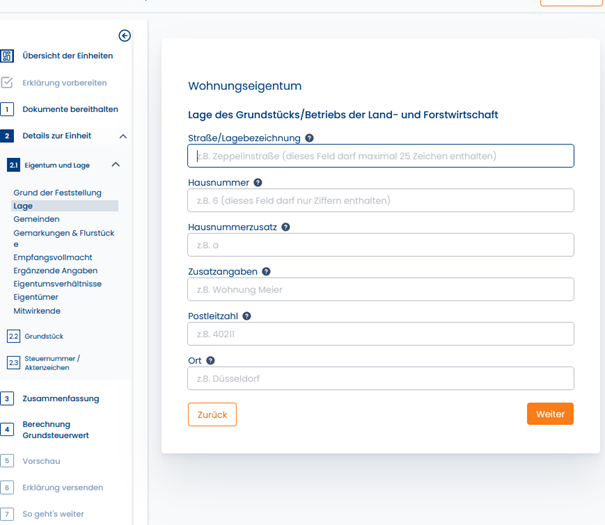

Weiter oben müssen Sie die Adresse eingeben, im Format „Musterstraße 123, 40591 Düsseldorf“– die habe ich hier aber zensiert.

Düsseldorf liegt im Bundesland Nordrhein-Westfalen, eine Eigentumswohnung liegt zwangsläufig auf einem „bebauten Grundstück“ und es handelt sich um „Wohnungseigentum“. (Ein Mietwohngrundstück würde hingegen bedeuten, dass Ihnen das gesamte Grundstück nebst Mehrfamilienhaus allein gehört – während Teileigentum auch WEG ist, aber keine WOHNung, sondern z.B. ein Supermarkt, Bürofläche oder Stellplatz mit separatem Grundbuch.

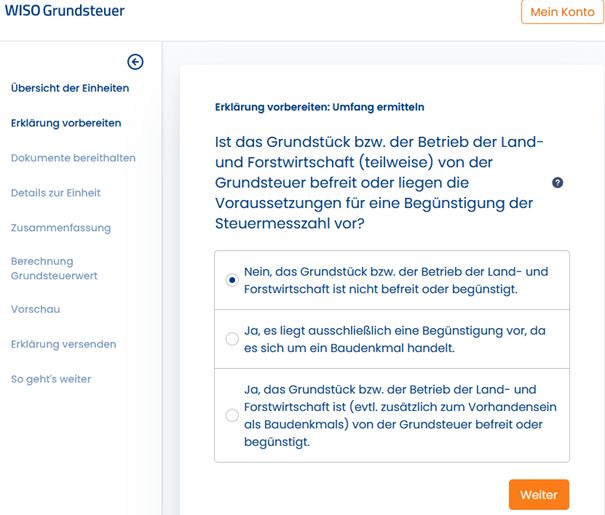

Für Land- und Forstwirtschaftliche Grundstücke und für denkmalgeschützte Objekte gelten Sonderregeln. Wenn Ihre Eigentumswohnung denkmalgeschützt ist oder auf einem Bauernhof mit Viehzucht liegt, wissen Sie das in der Regel. Meistens ist die Antwort „nein“.

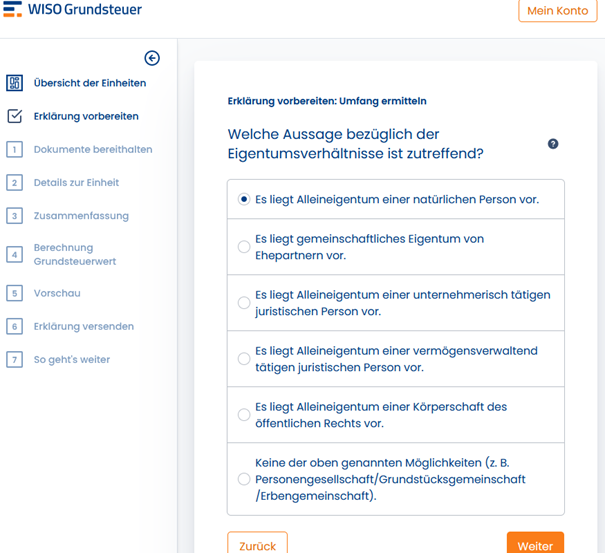

In der folgenden Maske tragen Sie ein, wer Eigentümer ist. Wahrscheinlich sind Sie keine Körperschaft des öffentlichen Rechts. Es kommt also infrage: Punkt 1 (Sie allein sind Eigentümer), Punkt 2 (Sie mit Ihrem Ehepartner) oder der letzte Punkt (Erbengemeinschaft, Geschwister, etc.).

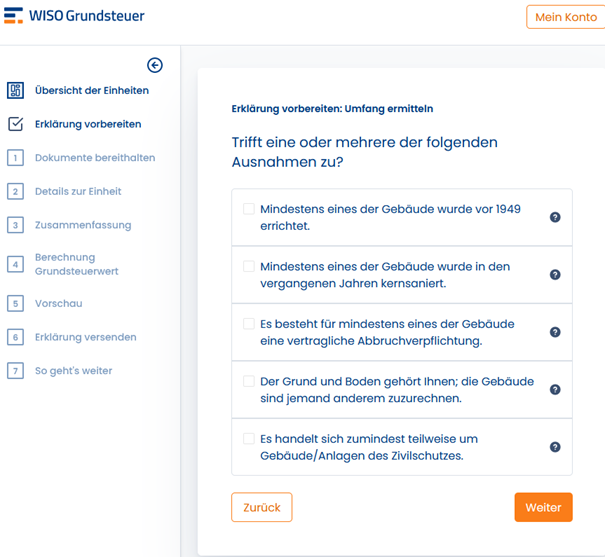

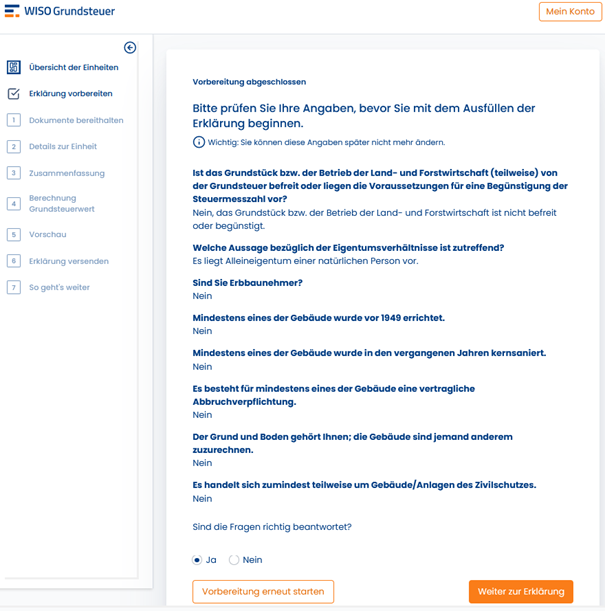

Die folgenden Aussagen treffen meistens nicht zu (Baujahr vor 1949 vielleicht, aber sowas weiß man). Und mit Kernsanierung ist keine Erneuerung des Badezimmers gemeint – sondern eine richtig massive Sanierung des Gebäudes von Grund auf. Meistens also alles „nein“, weil das in WEGs fast immer an den Mehrheitsverhältnissen scheitert.

Und noch einmal bestätigen…

Jetzt geht’s los:

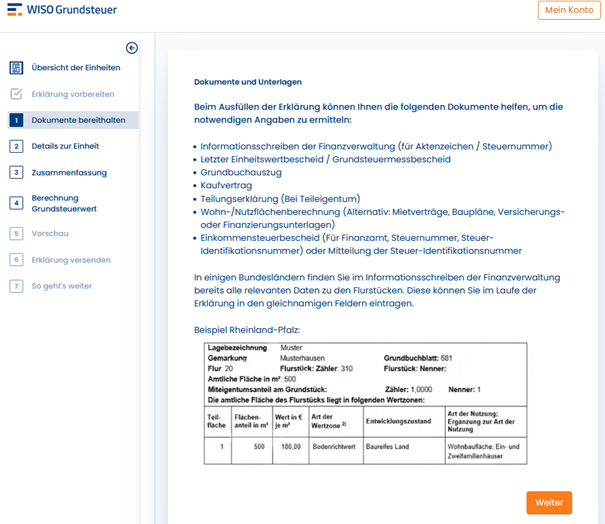

Hier ist der Vor-Filter von WISO zu Ende und es geht los mit Ihrer Eigentumswohnung. Sie sollten jetzt den Brief zur Hand nehmen, den Sie vom Finanzamt bekommen haben. WISO zeigt auch nochmal die Daten, die Sie benötigen – an einem Beispiel aus Rheinland-Pfalz.

Das hier ist eine Wiederholung:

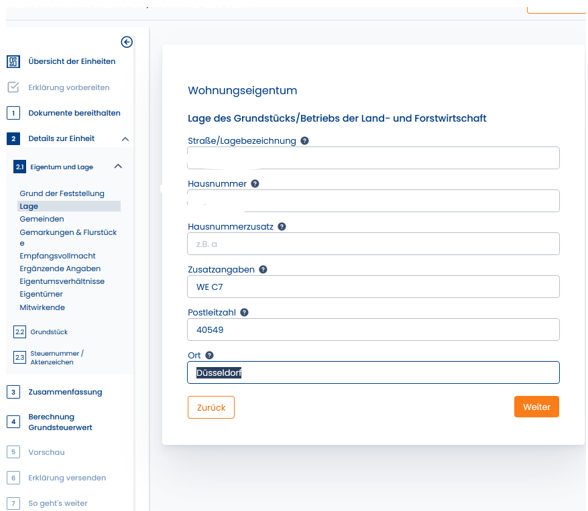

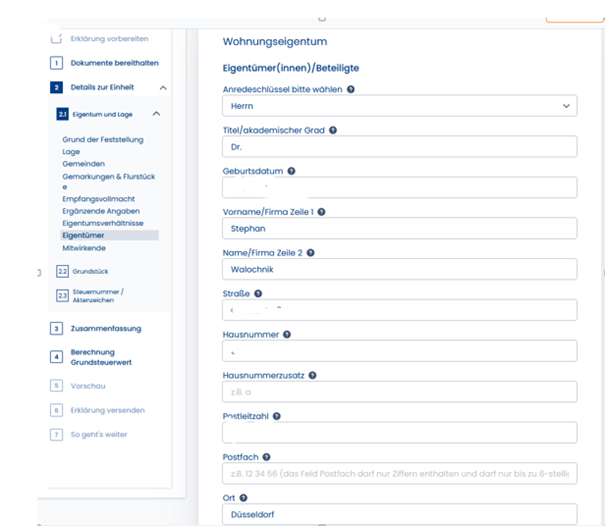

Zuerst tragen Sie nochmal alle Adressdaten der Wohnung ein. Für die Hausnummer und sogar für den Hausnummern-Zusatz gibt es separate Felder (z.B. „Musterstraße _ 39 _ a“).

Bei „Zusatzangaben“ habe ich noch die Wohnungsbezeichnung laut Teilungserklärung eingetragen, bei mir ist das die C7. Das habe ich aber alles aus dem Brief vom Finanzamt übertragen.

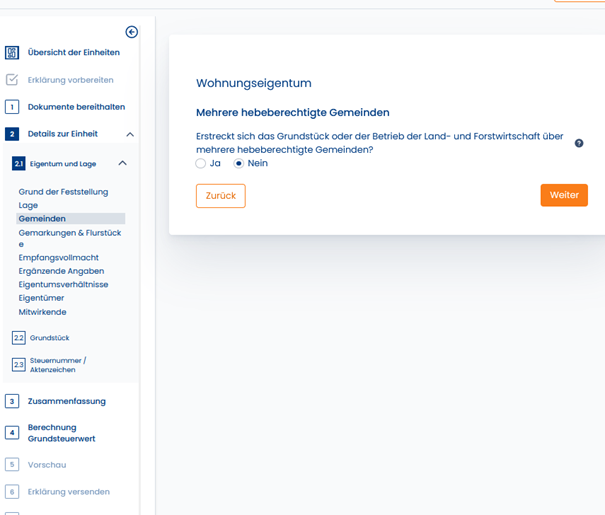

Die meisten Wohnungen liegen ja nicht auf der Grenze von mehreren Gemeinden, oder?

In dieses Formular müssen Sie alle Angaben aus dem Brief vom Finanzamt eintragen. Eigentlich müssen Sie nur alles abschreiben. Beispiel siehe übernächste Abbildung (zensiert)

In die beiden gelb markierten Felder ganz unten müssen Sie den Miteigentumsanteil (MEA) Ihrer Wohnung eintragen. Meine Kunden finden diesen in jeder Jahresabrechnung. Meine Wohnung aus dem Beispiel weiter unten hat 225 / 10.000 MEA, wie ich aus der Jahresabrechnung entnehmen konnte. Die restlichen Daten standen im Brief, den ich vom Finanzamt bekommen habe.

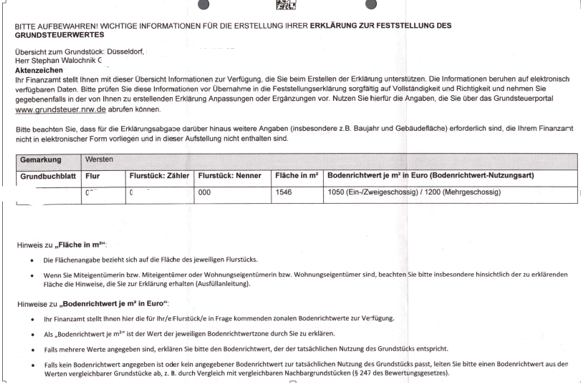

Das hier ist der Brief vom Finanzamt mit allen wesentlichen Daten. Ich habe sie natürlich zensiert, damit nicht jeder Leser eine Grundsteuererklärung für mein Grundbuchblatt abgibt 🙂

Aber trotz meiner „Internetzensur“ verstehen Sie bestimmt, dass ich die Daten einfach übertragen habe. Gehen wir sie nochmal durch. Ich habe alles einfach aus dem Brief vom Finanzamt abgeschrieben, bis auf den Miteigentumsanteil, der aus der Jahresabrechnung von der Hausverwaltung stammt:

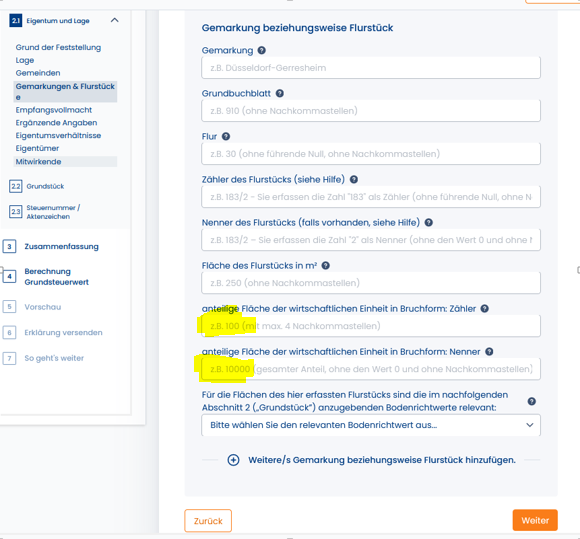

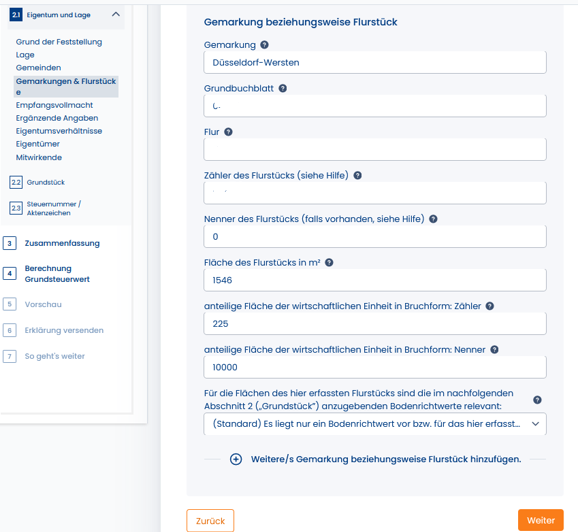

Die Gemarkung ist Düsseldorf-Wersten. Oft, aber nicht immer, ist das einfach der (historische) Stadtteil. Interessant: Düsseldorf-Oberkassel gehört z.B. zur Gemarkung Düsseldorf-Heerdt.

Grundbuchblatt und Flur stand ebenfalls im o.g. Brief – und übrigens auch in Ihrem Notarvertrag.

Gleiches gilt für Zähler und Nenner vom Flurstück. Interessant: Der Nenner ist null, scheinbar können Juristen durch null dividieren! Das schafft nicht mal Excel 🙂

„Fläche des Flurstücks“ – hier geht es um die gesamte Größe des Grundstücks der Eigentümergemeinschaft. Nicht Ihr Anteil, nicht die Größe Ihrer Wohnung, sondern das gesamte Grundstück, das der WEG gehört und auf dem das Mehrfamilienhaus steht.

WICHTIG: Den Begriff „anteilige Fläche“ finde ich etwas irreführend. Bei Zähler und Nenner geht es hier um den Miteigentumsanteil Ihrer Wohneinheit, nicht deren Wohnfläche.

In der folgenden Maske könnte man einen Empfangsbevollmächtigten nennen. Das ist aber eigentlich überflüssig.

Weitere Angaben muss und möchte ich für meine Eigentumswohnung nicht machen.

Das hatten wir schon…

In dieser Maske teilen Sie mit, wer Sie sind und wo Sie wohnen. Weiter unten (hier nicht abgebildet) kommt noch Ihr zuständiges Finanzamt, Ihre Steuer-ID-Nummer (steht oben links auf jeder Steuererklärung) und Ihre Telefonnummer.

Das hatten wir schon…

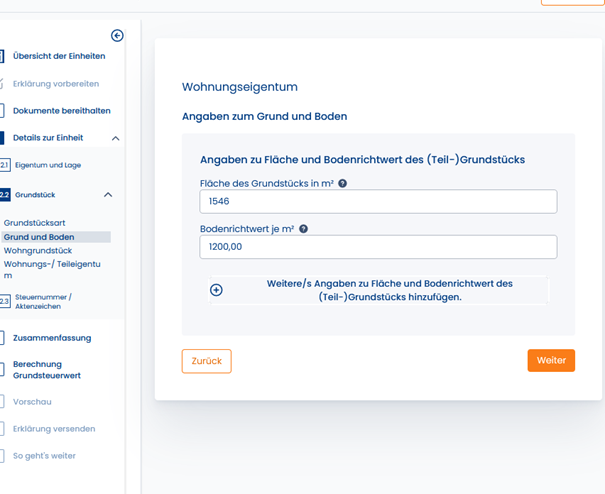

Auch die folgenden Angaben kopieren Sie aus dem Brief vom Finanzamt. Das ist (nochmal) die Fläche des gesamten Grundstücks, auf dem das Mehrfamilienhaus steht. Der Bodenrichtwert ist der (theoretische) Wert je qm Grund und Boden, der vom Gutachterausschuss ermittelt wurde. Sie können diesen Wert ebenfalls auf der Website von BORIS NRW nachschauen (oder auf dem Pendant für Ihr Bundesland).

Hier tragen Sie die Daten Ihrer Eigentumswohnung ein: Das Baujahr des Gebäudes (steht im Energieausweis), sowie die Wohnfläche Ihrer Eigentumswohnung.

Die folgende Maske ist nur wichtig, wenn Sie gerade erst die Wohnung gekauft haben, aber noch nicht im Grundbuch stehen sollten. Selbst dann verstehe ich sie nicht, denn für die Grundsteuer-Erklärung ist doch derjenige zuständig, der im Januar im Grundbuch gestanden hat…

Das Aktenzeichen für die Grundsteuer Ihrer Wohnung steht erstens im Brief, den Sie vom Finanzamt bekommen haben (…reine Übung fürs Abschreiben…). Ansonsten finden Sie diese auch in jedem Jahr in Ihrem Grundsteuerbescheid. Ich habe die Daten mal so halb zensiert. Das untere Feld ist wohl ein bundeseinheitliches Format und wird von WISO ausgefüllt.

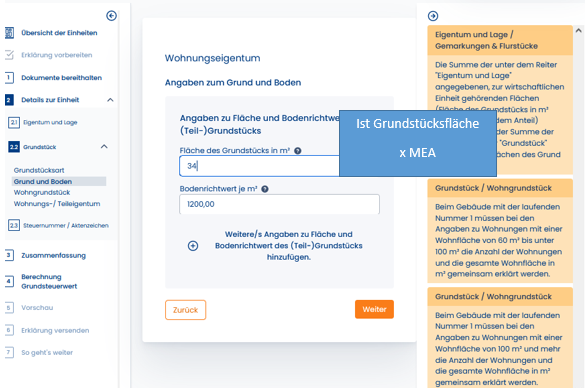

Aufgepasst! In der nächsten Maske geht es nochmal um die Grundstücksfläche. Das ist die einzige Denksportaufgabe im ganzen Spiel. Hierfür brauchen Sie einen Taschenrechner. Mehr nicht. WICHTIG!In der folgenden Maske geht es nicht um die Wohnfläche Ihrer Wohnung!

Sie rechnen die Fläche des gesamten Grundstücks entsprechend Ihrem Miteigentumsanteil um.

In diesem Beispiel:

1.546 qm Fläche Grundstück gesamt

x 225 / 10.000 MEA

= 34 qm anteilige Grundstücksfläche.

Nochmal: Den Bodenrichtwert finden Sie im Brief vom Finanzamt – und auch auf der Website von BORIS NRW (oder dem Pendant aus Ihrem Bundesland).

Nun folgt nochmal eine Zusammenfassung, die Sie durchlesen und ausdrucken können. Danach verschicken Sie Ihre Grundsteuererklärung. Fertig! Es war nicht so schwer, oder?

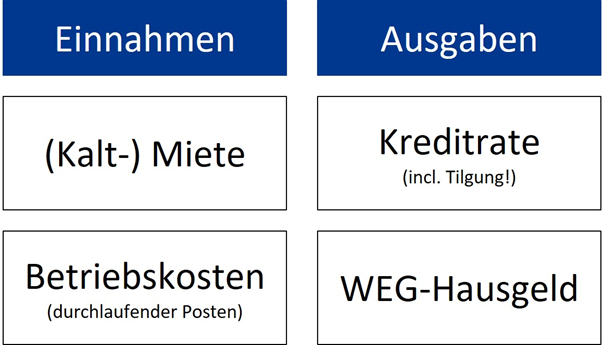

Und die Betriebskosten? Man könnte es sich einfach machen und sagen, dass der umlagefähige Teil vom WEG-Hausgeld durch die Betriebskosten des Mieters gedeckt wird und somit ein durchlaufender Posten ist. Das ist auch aus juristischer Sicht richtig. Aber wer soll das bezahlen? Zu den (umlagefähigen) Betriebskosten gehört u.a. die Grundsteuer B und die Heizkosten. Die Heizkosten machen täglich Schlagzeilen und die Grundsteuer wird sich mit der Reform im Jahr 2025 ändern – die künftige Höhe ist bisher noch unabsehbar.

Nach gesetzlicher Lage muss der Mieter alle Betriebskosten, einschließlich Grundsteuer, Heizkosten etc. bezahlen. An dieser Aussage hat sich nichts geändert.

Die Nebenkosten werden erst dann zum Problem, wenn der Mieter mit seinem Einkommen an gewisse Obergrenzen stößt.

Wenn Sie als Vermieter nicht gerade im Luxussegment unterwegs sind, sondern eine ganz normale Eigentumswohnung vermieten, können Sie damit rechnen, dass Ihre Klientel monatlich ein bestimmtes Haushaltsnettoeinkommen zur Verfügung hat. Vor allem in Zeiten von Rekordinflation müssen Ihre Mieter rechnen, wie viel Geld nach tanken, essen und trinken übrig bleibt. Steigende Heizkosten und unkalkulierbare Grundsteuern tun ihr übriges.

Wenn Ihre Wohnung bereits vermietet ist, können Sie die Preissteigerungen bei den Heizkosten natürlich ganz einfach an den Mieter weitergegeben, was eine Zeit lang auch gut geht. Wenn Sie aber Ihre Eigentumswohnung nach dem Erwerb erst vermieten müssen, werden Sie erleben, dass auch der potentielle Mieter seine Überlegungen anstellen wird. Je nach Lebenssituation kann es sein, dass ein Mieter sich Wohnung und Nebenkosten aufgrund höherer Grundsteuer und Heizkosten einfach nicht mehr leisten kann und gezwungenermaßen eine kleinere Wohnung anmieten wird. Sie haben das Nachsehen, wenn Ihre Wohnung zwar schön ist, aber als 70er-Jahre-Wohnung altersentsprechend gedämmt ist und vielleicht noch nicht mal über einen Balkon verfügt, wird das sich besonders stark auswirken. Es kann jedenfalls sein, dass aufgrund der (erwarteten) Nebenkosten die Interessenten ausbleiben. Und bei Leerstand müssen schließlich alle Nebenkosten von Ihnen allein getragen werden.

Damit möchte ich nicht sagen, dass Neubauwohnungen per se bessere Investitionsobjekte sind. Oftmals sind sie das nicht, weil moderne Aufzugs- und Brandschutztechnik in Neubauten oft zu einer ungeahnten Kostenexplosion führt. (Siehe Artikel „Ältere Gebäude müssen keine schlechten Investitionsobjekte sein – im Gegenteil“.) Aber bitte bedenken Sie, dass auch die Mieter derzeit sehr verunsichert sind und sich so ihre Gedanken machen.

Während Sie die Grundsteuer noch gar nicht quantifizieren können, können Sie die Heizkosten schnell prognostizieren. Lassen Sie sich die Abrechnung zeigen und notieren Sie die Heizkosten des letzten Jahres. Fragen Sie, welcher kWh-Preis zugrunde lag – und welcher für die WEG aktuell gilt. Die Umrechnung ist einfacher Dreisatz.

Beispiel:

Ich kenne Eigentümergemeinschaften in Düsseldorf, bei denen die Stadtwerke den früheren Gaspreis (rund 6 Cent) auf 9 bis 14 Cent pro kWh angehoben haben. Hier wurden Bestandskunden also sehr loyal behandelt – da gibt es nämlich ganz andere Werte. Auf Verifox und Check24 findet man jedenfalls für Neuverträge nur noch Preise von 33 Cent pro kWh (Stand Oktober 2022). Im o.g. Beispiel könnten Sie die Heizkosten des Vorjahres einfach geteilt durch 6 multipliziert mit 9 bis 14 umrechnen. Schon haben Sie eine Prognose zu den Heizkosten. Weil die Preise für Bestandskunden sich sehr individuell verändert haben, führt kein Weg daran vorbei, die Hausverwaltung nach dem Tarif zu fragen.

Bei der Berechnung sollten Sie also auf jeden Fall bedenken, dass Miete plus Betriebskosten einen bestimmten Betrag nicht überschreiten, damit Sie überhaupt noch Mieter finden. Bei der Wohnungssuche haben die Leute immer die Möglichkeit, entweder auf Neubau oder auf eine kleinere Wohnung auszuweichen. Bei den gestiegenen Kosten würde es jedenfalls keinen Sinn ergeben, eine 60er-Jahre-Wohnung mit 100 qm ohne Balkon für 2.000 EUR warm anzubieten. Ihnen bleiben sonst die Mieter aus.

Zusammen mit der höheren Rate an die Bank bergen auch die Betriebskosten gewisse Risikofaktoren, die Sie ebenfalls einkalkulieren müssen, auch wenn Sie die Wohnung derzeit zu einem vermeintlichen „Schnäppchenpreis“ bekommen. Auch hier sollten Sie die Rechnung transparent machen, um den Verkäufer von der neuen Wertigkeit seiner Wohnung zu überzeugen.

Die umlagefähigen Betriebskosten (wie z.B. Frischwasser und Straßenreinigung) sind für den Vermieter in der Regel ein durchlaufender Posten, weil der Mieter sie bezahlen muss. Er gibt sie einfach weiter. Aber nicht bei Leerstand. Da gibt es keinen, an den er die Kosten weitergeben kann und muss sie zwangsläufig selbst tragen.

Wenn die Wohnung leer steht, fallen Mieteinnahmen und Betriebskosten-Vorauszahlungen vollständig aus. Trotzdem muss der Vermieter seine Kreditraten an die Bank und das Hausgeld an die WEG weiterhin bezahlen, ansonsten droht die Zwangsvollstreckung – und das möchte niemand erleben.

Die Rechtsgrundlage für das Hausgeld ist der Wirtschaftsplan, der am Jahresanfang auf Basis der dann vorliegenden Informationen erstellt wurde und von der Eigentümerversammlung rechtsgültig beschlossen wurde. Es wird auch nicht bei Mieterwechsel oder Änderung der Personenzahl angepasst. Wenn man sein Hausgeld senken möchte, bräuchte man einen veränderten Entwurf des Wirtschaftsplans, der dann von einer Eigentümerversammlung beschlossen werden müsste, um rechtswirksam zu werden. Ziemlich viel Aufwand, in Anbetracht dessen, dass die Kosten ohnehin am Ende des Kalenderjahres in der Jahresabrechnung genau abgerechnet werden.

Das ist auch einleuchtend, wenn man mal die Entstehung der umlagefähigen Kosten anschaut, weshalb es der WEG auch herzlich egal ist, ob die Wohnung vermietet ist oder leer steht. Zum Beispiel stellt die Stadtverwaltung der WEG die Mülltonnengebühr in Rechnung, egal ob gerade ein paar Anwohner in Urlaub sind oder nicht. Langfristig kann man zwar kleinere Mülltonnen bestellen, aber bei einem einzelnen Mieterwechsel ist das ziemlich unwirtschaftlich. Auch die Stadtwerke ziehen unverändert die Frisch- und Abwassergebühren vom WEG-Konto ein, auch bei Leerstand der Wohnung im 3. OG links. Dafür gibt es ja am Ende des Jahres eine Abrechnung – zwischen Versorger und WEG ebenso wie zwischen WEG und Eigentümer, hier erfolgt der Ausgleich für Mehr- oder Minderverbrauch. Und schließlich gibt es Gebühren, die ganz unabhängig von der Personenbelegung entstehen, z.B. die Niederschlagswassergebühr oder die Versicherungsprämien.

Deswegen ist es auch nur konsequent, dass der Eigentümer sein Hausgeld weiterhin in unveränderter Höhe an die WEG entrichten muss. Natürlich wird die Kostenlast mit der Jahresabrechnung genau ausgerechnet. Trotzdem interessiert es die WEG erstmal nicht, ob und wie oft Sie oder der Mieter zu Hause oder in Urlaub sind. Zumindest die Vorauszahlungen im Rahmen des Wirtschaftsplans sind immer fällig und gleich hoch.

Sie haben bisher selbst in Ihrer Eigentumswohnung gewohnt und möchten sie jetzt vermieten. Was müssen Sie beachten? Das Wichtigste:

Ein vermietender Eigentümer befindet sich in 2 Rechtsverhältnissen:

1) Gesellschafterverhältnis (WEG):

Erstens sind Sie „Aktionär“. Ihnen gehört ein prozentualer Anteil des Gemeinschaftseigentums. Deswegen haben Sie u.a. ein Stimmrecht auf der Eigentümerversammlung. Der Verwalter erstellt einmal im Jahr eine Abrechnung – und die geht direkt an Sie, ungeachtet dessen, ob die Wohnung vermietet ist oder nicht. Die Jahresabrechnung bezieht sich laut Gesetz auf das vollständige Jahr. Entsprechend der gesetzlichen Regelungen differenziert die WEG-Jahresabrechnung nicht nach Zeiträumen oder Bewohnern. Selbst bei Eigentümerwechsel gibt es laut WoEigG nur eine Jahresabrechnung für die Wohnung für das ganze Jahr. Daher erkennen Sie schon:

Der (unterjährige) Wechsel von „selbstgenutzt“ zu „vermietet“ ist der WEG herzlich egal.

Und: Sie zahlen weiterhin die monatlichen Vorauszahlungen an die WEG, denn die Eigentümergemeinschaft hat mit dem Mieter nichts zu tun.

2) Vertragliches Verhältnis (Mieter):

Zweitens haben Sie ein vertragliches Verhältnis zum Mieter: Den Mietvertrag, an den Sie vertraglich gebunden sind. Bedeutet: Der Mieter schuldet Ihnen die Miete und eine Vorauszahlung für Betriebskosten. Beides überweist er direkt an Sie – und nicht auf das Konto der WEG.

Nein, der Mieter kann die Vorauszahlung nicht direkt auf das WEG-Konto leisten, denn die WEG hat keinerlei vertragliche Bindung zum Mieter und führt auch keine Drittkonten. Zweitens könnten Sie dann gar nicht mehr kontrollieren, ob der Mieter die Nebenkosten bezahlt. Also lassen Sie uns lieber trennen, was nicht zusammen gehört. WEG ist WEG und Miete ist Miete.

Zum Mietvertrag:

Sie brauchen zuerst mal einen Mietvertrag. Es gibt Vorlagen für Mietverträge, z.B. von Immoscout oder von Haus und Grund, aber auch vom Mieterbund usw. Das sind meistens Standard-Formulare, in denen quasi alle gängigen Fragen bereits geregelt sind – Sie müssen sich um fast nichts mehr kümmern.

Achten Sie beim Mietvertrag auf die Betriebskosten: Sie können sich meistens zwischen Vorauszahlung und Pauschale entscheiden. Ich würde immer die Vorauszahlung plus Abrechnung empfehlen. Einmal im Jahr werden die geleisteten Vorauszahlungen den tatsächlichen Kosten gegenübergestellt und abgerechnet. Das ist die fairste Methode. Man muss aber beachten, dass Nachzahlungen des Mieters ein Jahr nach Ende des Abrechnungsjahres verjähren, also unbedingt die Frist wahren! (Zur Abrechnung siehe diesen Artikel: Abrechnung von Nebenkosten ggü. dem Mieter (Teil 1: Ohne Mieterwechsel in Ihrer Eigentumswohnung))

Sie können auch die Nebenkosten als Pauschale vereinbaren. Ich würde das nicht empfehlen, denn meiner Meinung nach gibt es immer einen Verlierer. Vielleicht steigen die Nebenkosten in den nächsten Jahren? Dann schaut der Vermieter in die Röhre, weil er sich auf die Pauschale eingelassen hat. Oder der Mieter zahlt zu viel, was auch nicht fair ist.

Zur Abrechnung:

Der Mieter zahlt die Nebenkosten-Vorauszahlung an Ihr Girokonto und Sie zahlen wie bisher das Hausgeld an die WEG. Die WEG rechnet Ihnen gegenüber ab, Sie rechnen Ihrem Mieter gegenüber ab.

Sie müssen einmal im Jahr für den Mieter eine Abrechnung erstellen. Als Grundlage müssen Sie die WEG-Jahresabrechnung heranziehen. Welche Kosten Sie auf den Mieter umlegen dürfen, steht in der sog. BetrKV. Sie müssen diese Kosten aber im Mietvertrag aufführen. In den meisten Standard-Mietverträgen ist das bereits vorbereitet. Die WEG-Jahresabrechnung enthält sogenannte umlagefähige (Mieter-) Kosten und nicht umlagefähige (Vermieter-) Kosten. Viele Verwalterprogramme weisen diesen Unterschied bereits aus. Beispiele für umlagefähige (Mieter-) Kosten sind:

Frischwasser

Abwasser

Niederschlagswasser

Müllabfuhr

Straßenreinigung

Allgemeinstrom (Beleuchtung)

Hausmeister, Treppenhausreinigung, Gärtner

Wartungskosten (nicht: Reparatur), z.B. Dachkontrolle und Regenrinnenreinigung

Kammerjäger

Versicherungsprämien

Heizkosten, Schornsteinfeger, Miete für Kaltwasserzähler und Warmwasserzähler.

Den vollen Katalog umlagefähiger (Mieter-) Kosten findet man in §2 der Betriebskostenverordnung (BetrKV).

Die sollten Sie dann mindestens in den Mietvertrag übernehmen. Außerdem gehört die Grundsteuer B zu den umlagefähigen Nebenkosten, die aber nicht in der WEG-Jahresabrechnung auftaucht, sondern von Ihrem Girokonto abgebucht wird (persönliche Steuerschuld!). Vergessen Sie nicht, die Umlage der Grundsteuer im Mietvertrag zu vereinbaren.

Zu den Umlageschlüsseln in der Abrechnung:

Die Umlageschlüssel zwischen Miet- und Wohnungseigentumsrecht unterscheiden sich (siehe Artikel: Eine Ausnahme kommt selten allein – Andere Umlageschlüssel in Betriebskosten- und Jahresabrechnung). Um Arbeit zu sparen, sollten Sie diese möglichst aufeinander abstimmen. Eine Regel im Mietvertrag, die besagt, dass die Umlageschlüssel der WEG auch für den Mietvertrag gelten, nennt man „dynamische Verweisklausel“. Manche Autoren halten so eine Regel für „umstritten“, liefern aber selbst kein besseres Lösungskonzept – gültig ist sie trotzdem, mindestens solange niemand Streit sucht und vor Gericht zieht. Außerdem kann man sie dem Mieter gut und nachvollziehbar mit dem Gebot der Fairness begründen.

Zu den Versorgern:

Mit der Aufteilung der verbrauchsabhängigen Kosten zwischen Eigentümer und Mieter hat die WEG herzlich wenig zu tun. Trotzdem sollten Sie in Ihrem Sinne darauf achten, die folgenden Kosten auseinanderzudividieren:

Sie sollten die Hausverwaltung rechtzeitig über den Nutzerwechsel informieren, damit die Heizkosten-Firma die Heizkosten-Abrechnung aufteilt. Dann gibt es eine Zwischenabrechnung von der Heizkostenfirma und Sie haben es leichter, für Ihren Mieter eine Abrechnung zu erstellen.

Der Stromzähler der Wohnung ist direkt auf Ihren Namen angemeldet. In der Regel genügt eine einfache Mail an dieStadtwerke, damit Sie als Vertragspartner ab- und der Mieter angemeldet werden kann.

Wenn Sie Gasetagenheizungen haben, gilt das auch für den Gaszähler.

Der Unterschied zwischen Erhaltungskosten (Reparaturen) und Wartungskosten ist im mietrechtlichen Sinne ziemlich wichtig. Denn Wartungskosten können – anders als Reparaturen – an den Mieter weitergegeben werden.

Unter Reparaturen versteht man grundsätzlich die Erneuerung bereits vorhandener Bauteile, also keine wesentliche Erweiterung, Veränderung oder Verbesserung des Gebäudes bzw. keine Modernisierung (Anpassung an den Stand der Technik), sondern eben dessen Erhaltung.

Die Erhaltung des ordnungsgemäßen Zustands muss vom Vermieter bezahlt werden, weil sie kein „Luxus“ sind und zu keiner Wohnwertverbesserung beitragen. Es sind in der Regel zwingende Reparaturen. Deswegen ziehen Erhaltungskosten keine Mieterhöhung nach sich und können nicht auf den Mieter umgelegt werden.

Der Vermieter schuldet die Aufrechterhaltung des ordnungsgemäßen Zustands der Mietsache.

Dies entspringt seiner vertraglichen Fürsorgepflicht. Die Miete ist die Gegenleistung für einen vertragsgemäßen Zustand, die während der gesamten Dauer des Mietvertrags aufrechterhalten werden muss – unabhängig davon, ob der Vermieter für eine Beeinträchtigung verantwortlich ist oder nicht. Andernfalls hat der Mieter in der Regel das Recht zur Mietminderung. Erhaltungsaufwendungen gehen also grundsätzlich zu Lasten des Vermieters und sind durch Zahlung der Miete bereits abgegolten.

Und da wären dann noch bestimmte, gesetzlich definierte Modernisierungsmaßnahmen. Hier hat der Vermieter oftmals die Möglichkeit, die Kosten aufgrund der dauerhaften Zustandsverbesserung in Form einer Mieterhöhung an den Mieter weiterzubelasten (im Zusammenspiel von § 555b BGB mit § 559 BGB).

Ich habe gute Nachrichten für Sie: Es gibt jede Menge Eigentumswohnungen, mit denen Sie sich Ihr passives Einkommen aufbauen können. Aber nicht jede Eigentumswohnung ist geeignet. Manche Objekte rechnen sich einfach nicht. Das wichtigste Prinzip, um mit Ihrer Eigentumswohnung Geld zu verdienen, lautet:

Der Überschuss Ihrer Eigentumswohnung darf nicht negativ sein.

Für den Überschuss gibt es vier Einflussfaktoren, auf die es ankommt:

In diesem 4-teiligen Artikel möchte Ihnen die „Vier Riesen“ Ihres Erfolgs genauer vorstellen, aus denen sich Ihr Geldfluss zusammensetzt:

Die Umrechnung der Gesamtkosten auf die Wohnung erfolgt

mit dem „Umlageschlüssel“.

WEG-rechtlicher Standard ist die Umrechnung nach

Miteigentumsanteilen (MEA).

Mietrechtlicher Standard ist die Umrechnung nach

Quadratmetern.

MEA und Quadratmeter haben nichts miteinander zu

tun.

In manchen Teilungserklärungen entsprechen sich

qm und MEA trotzdem.

Selbst wenn beide aufeinander abgestimmt sind:

Die WEG kann ihn durch Beschluss ändern.

Für eine Änderung im Mietvertrag muss Ihr Mieter

zustimmen.

Nicht nur die Kostenpositionen unterscheiden sich

zwischen Mietvertrag und WEG. Auch die Kostenverteilung kann sich zwischen

WEG und Mietvertrag unterscheiden.

Den Maßstab, mit dem die Gesamtkosten auf die Wohnungen umgerechnet

werden, nennt man „Umlageschlüssel“

oder „Kostenverteilschlüssel“.

Foto: Stephan Walochnik.

WEG-rechtlicher Standard ist die Umrechnung nach

Miteigentumsanteilen (MEA).

Was die WEG angeht,

finden Sie die Umlageschlüssel in der notariellen Teilungserklärung. Oder in der Beschlusssammlung, denn die WEG kann

die Umlageschlüssel unter bestimmten Voraussetzungen per Beschluss ändern. Falls

die Teilungserklärung zu einer bestimmten Kostenposition nichts sagt, werden

die Kosten in einer WEG grundsätzlichnach MEA auf die Wohnungen

umgerechnet.

Mietrechtlicher Standard ist die Umrechnung nach

Quadratmetern.

Im Mietrecht ist es völlig anders: Welche Umlageschlüssel gegenüber dem Mieter gelten, steht im Mietvertrag.Falls der keine Regelung enthält, werden die Gesamtkosten im Verhältnis

der Quadratmeter umgerechnet. Egal, wie die WEG rechnet.

Keine Regel ohne Ausnahme: Betriebskosten müssen mietrechtlich

nach erfasstem Verbrauch umgerechnet werden, sofern man messen kann. Denken Sie

z.B. an (geeichte) Wasserzähler.

MEA und Quadratmeter haben nichts miteinander zu tun.

Mietrechtlicher Standard sind Quadratmeter, WEG-rechtlicher

Standard sind MEA.

„Na und?“

Ein weiteres

Missverständnis geistert durch die Köpfe: Viele Eigentümer glauben, dass es

gar keinen Unterschied zwischen Quadratmeter und MEA gibt. Oder dass die

irgendwie gleich sein müssen („Teilungserklärung

enthält Fehler.“) Oder dass es zumindest irgendeine Verbindung gibt.

Das stimmt nicht: Der MEA hat NICHTS mit Quadratmetern zu

tun.

Der im Mietrecht geltende Quadratmeter ist ein Flächenmaß für die Wohnfläche innerhalb des Sondereigentums.

Der MEA

ist ein prozentuales Anteilsrecht am Gemeinschaftseigentum

– also an Dingen, welche sich außerhalb

des Sondereigentums befinden und allen Eigentümern gemeinsam gehören.

Es gibt keine Verbindung zwischen Miteigentumsanteil

und Quadratmetern.

In manchen Teilungserklärungen entsprechen sich qm und

MEA trotzdem.

Es existieren Teilungserklärungen, in denen sich MEA und Quadratmeter

entsprechen – zumindest, was deren prozentuales Verhältnis angeht.

Das ist aber weder Zufall, noch gesetzlich vorgeschrieben: Solche

Übereinstimmungen sind meistens einem vorausschauenden Bauträger oder Notar geschuldet,

der mietrechtliche Schwierigkeiten umgehen wollte.

Selbst wenn beide aufeinander abgestimmt sind: Die WEG

kann ihn durch Beschluss ändern. Für eine Änderung im Mietvertrag muss Ihr

Mieter zustimmen.

Selbst dann müssen die Umlageschlüssel nicht für immer

gleich bleiben: Unter bestimmten Voraussetzungen kann die WEG Umlageschlüssel per

Beschluss ändern. Ab sofort gilt ein anderer Umlageschlüssel zwischen Vermieter

und WEG.

Und der Mieter? Ein Beschluss ist nur für Eigentümer bindend,

die im Grundbuch stehen – für niemanden sonst. Der Umlageschlüssel aus dem Mietvertrag wird durch den Beschluss

jedenfalls nicht verändert. Hier benötigt der Vermieter die Zustimmung des

Mieters. Umstritten sind „dynamische Verweisklauseln“ im Mietvertrag, die den Umlageschlüssel

aus der WEG-Jahresabrechnung einfach an das Mietverhältnis durchleiten.

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.