Die Betriebskosten, die Sie von Ihrem Mieter erhalten, sind ein durchlaufender Posten. Wenn Sie eine Eigentumswohnung kaufen, sind diese im monatlichen „Hausgeld“ (oder „Wohngeld“) enthalten, das Sie an die WEG überweisen. Dazu gleich mehr.

Betriebskosten können Sie an den Mieter weitergeben. Darunter versteht man Kosten, die durch den laufenden Betrieb eines Gebäudes entstehen, z.B. Niederschlagswasser, Versicherungsprämien, Hausmeister oder die Wartung des Aufzugs, ebenso die Grundsteuer, um nur einige zu nennen. Es gibt viele weitere Betriebskostenarten. Welche Kosten Sie an den Mieter weitergeben dürfen, ist in der sog. BetrkVO (Betriebskostenverordnung) geregelt.

Reparaturen, Instandhaltung und Instandsetzung und Modernisierungsmaßnahmen sind jedoch keine Betriebskosten, ebenso wenig Verwaltungskosten, die Rücklage oder Kontoführungsgebühren. Ungeachtet der BetrKV, die eine gesetzliche Obergrenze darstellt, gelten die Regelungen des Mietvertrags. Wenn dort Befreiungen des Mieters oder Ausschlüsse bestimmter Betriebskosten ausgehandelt wurden, müssen Sie sich daran halten.

Betriebskosten sind zwar ein durchlaufender Posten, da Sie sie weitergeben können. Jedoch sind sie für Ihre Kalkulation wichtig, wenn der Mieter sie aus irgendwelchen Gründen nicht zahlt. Das gilt vor allem bei Leerstand. Wie auch bei der Kaltmiete müssen Sie sich überlegen, mit wie viel Leerstand Sie kalkulieren.

Sie finden die Höhe der früheren Betriebskosten in den alten WEG-Abrechnungen. Die sehen zwar bei jeder Hausverwaltung etwas anders aus, aber meistens sind sie als „[auf den Mieter] umlagefähige Kosten“ gekennzeichnet. Daneben gibt es noch die „Grundsteuer B“, die nicht über die WEG abgerechnet, sondern von Ihrem privaten Konto abgebucht wird. Auch diese kann auf den Mieter umgelegt werden.

Vorsicht Falle! Zwar muss der Mieter grundsätzlich alle Betriebskosten tragen. Jedoch können extrem hohe Kosten zu Diskussionen führen oder neue Mietinteressenten abschrecken. Hohe Betriebskosten können z.B. durch aufwändige Gebäudetechnik verursacht werden – oder durch hohe Heizkosten bei schlecht gedämmten Gebäuden. Das kann dazu führen, dass der Mieter den Mietvertrag gar nicht erst unterschreibt, siehe Artikel „Ältere Gebäude müssen keine schlechten Investitionsobjekte sein“.

Denken Sie auch daran: Sie müssen innerhalb von 12 Monaten nach Ende der Abrechnungsperiode (meist 31.12.) die Betriebskostenabrechnung vorlegen. Halten Sie diese Frist nicht ein, verlieren Sie den Anspruch auf die Nachzahlung des Mieters, während Sie ihm ein Guthaben dennoch auszahlen müssen.

Zins und Tilgungsanteil für den Bankkredit sind die wichtigste Variablen in der Rechnung. Denn solange Sie weder einen Hedgefonds noch eine Millionenerbschaft besitzen, sind sie auf die Unterstützung eines Bankkredites angewiesen. Geordnete Finanzen vorausgesetzt, werden Banken Ihnen helfen, die Wohnung zu finanzieren. Ihre monatliche Kreditrate besteht aus Zins und Tilgung und wird auch Annuität genannt. Bei einem wirklich guten Geschäft tragen die Mieteinnahmen beides und bringen zudem (mindestens) einen kleinen Überschuss.

Wenn Sie sich ein passives Einkommen aufbauen möchten, lassen Sie sich keinen Bären aufbinden! Die Wohnungmuss auch die Tilgung tragen.Auch wenn das nur eine Umbuchung von Ihrem Giro- auf Ihr Kreditkonto ist, und damit keine Ausgabe. Sie verringert ihre Verbindlichkeiten, und trotzdem ist das Geld nicht mehr auf Ihrem Girokonto.

Vermietung ist kein Selbstzweck. Ihre Wohnung soll unterm Strich etwas beisteuern, und Ihnen nicht auf der Tasche liegen. Wenn Sie bei jedem Objekt draufzahlen, wird jede nächste Finanzierung immer schwieriger, da Ihre Einnahmen- und Ausgabenrechnung (sog. Haushaltsrechnung) beider Bank langfristig beeinträchtigt wird.

Seien Sie bloß skeptisch, wenn der Makler Ihnen erzählt, dass Sie nur durchhalten müssen, bis die Wohnung in 30 Jahren abbezahlt ist. Möchten Sie bis dahin auf Ihr Zusatzeinkommen warten und so lange die Zeche zahlen. Wenn Sie sich ein passives Einkommen aufbauen möchten, dürfen Sie langfristig nicht jeden Monat drauflegen – auch wenn ich es aufgrund von Entwicklungsmöglichkeiten der Miete für eine Zeit lang durchaus akzeptieren würde, dass man anfänglich ein Minus in Kauf nimmt. Die Einnahmen aus der Wohnung müssen aber auf absehbare Zeit alle Ausgaben decken. Auch die Tilgung, denn die verlässt ja jeden Monat Ihr Konto.

Wie hoch ist denn die monatliche Annuität?

Sprechen Sie frühzeitig mit Ihrer Bank, um die aktuellen Konditionen zu erfragen. Der Zinssatz hängt stark von Ihrer Bonität und Einkommenssituation ab, außerdem vom Objekt.

Es lohnt sich, schon frühzeitig zur Bank zu gehen. Am besten direkt, wenn Sie auf Wohnungssuche gehen. Wenn die Bank Sie und Ihre finanzielle Situation schon kennt, geht die Kreditentscheidung außerdem schneller, wenn Sie ein Objekt gefunden haben. Wenn Sie schon eine Wohnung gefunden haben, muss es nämlich schnell gehen. Vielleicht stehen noch andere Interessenten an? Der Verkäufer verkauft oft an denjenigen, der zuerst eine Finanzierungszusage hat. Deswegen ist es sinnvoll, frühzeitig zur Bank zu gehen, um Ihre persönlichen Konditionen herauszufinden.

Vereinbaren Sie einen Termin mit der Baufinanzierungsabteilung und bereiten Sie Ihre Bonitätsunterlagen sorgfältig vor. Die Bank wird Ihnen schnell sagen, mit welchen Konditionen Sie ungefähr rechnen können – damit meine ich Zins, Tilgung und Mindestanteil Eigenkapital. Möglicherweise sagt die Bank Ihnen, dass sich das derzeit täglich ändert, aber dann fragen Sie eben nach den heutigen Konditionen – und rechnen vielleicht mit einem Sicherheitspuffer.

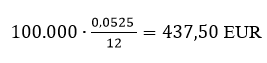

Im Januar 2025 hat die Bank mir eine Annuität von 5,25 Prozent genannt. Das bedeutet 3,75 Prozent Zinsen zzgl. 1,5 Prozent Tilgung. Die Konditionen haben sich aber in den letzten Monaten immer wieder zum Teil stark verändert. Zudem sind sie von Bank zu Bank unterschiedlich – und zudem von Ihrem Eigenkapital und Ihren persönlichen finanziellen Verhältnissen abhängig. Jedoch müssen Sie wissen, mit welchen Zahlen Sie rechnen können, wenn Sie sich auf die Suche begeben.

Die monatliche Kreditbelastung errechnen Sie aus dem Kaufpreis multipliziert mit der Annuität in Prozent – also Zins und Tilgung.

In diesem Beispiel beträgt die Annuität 5,25 Prozent der Kreditsumme, die Sie verteilt auf 12 Monate an die Bank überweisen. Sie teilen die Annuität durch 12, um die monatliche Belastung auszurechnen.

Bei einer Kreditsumme von 100.000 EUR und einer Annuität von 5,25 Prozent wären es

im Monat.

Die monatliche Kreditrate ist in diesem Beispiel:

Kreditsumme x 5,25 Prozent geteilt durch 12.

Gehen Sie zur Bank, bevor Sie ein Objekt gefunden haben. Zwar hängen die genauen Konditionen auch vom Objekt ab, aber eine ungefähre Zahl wird die Bank Ihnen auch so schon sagen können.

Die Mieteinnahmen sind praktisch Ihre einzige Einnahmequelle aus der Wohnung. Abgesehen von Betriebskosten, die Sie aber nicht behalten, sondern als durchlaufender Posten zur Deckung laufender Kosten weitergeben.

Die Kaltmiete ist ausgesprochen wichtig, um die Kreditrate bezahlen zu können. Wie ermitteln Sie die Kaltmiete?

Fall 1: Die Wohnung ist vermietet und der Mieter möchte auch bleiben.

Wenn Sie nicht gerade Eigenbedarf geltend machen, um selbst dort zu wohnen, sind Sie an den bestehenden Mietvertraggebunden („Kauf bricht nicht Miete“, sagt § 566 BGB) und müssen ihn zu bestehenden Konditionen fortführen – abgesehen von Ihrem Recht auf Mieterhöhungen im Rahmen der gesetzlichen Bestimmungen. Oftmals sind die Mieten in solchen Wohnungen sehr niedrig, denn viele private Vermieter machen nur selten von einer Mieterhöhung gebrauch. Möglicherweise kaufen Sie eine Wohnung, in der seit 20 Jahren die Miete nicht mehr erhöht wurde.

Die aktuelle Miethöhe finden Sie im Mietvertrag. Sie haben Planungssicherheit und wissen, wie hoch Ihre monatlichen Einnahmen sind. Im Idealfall lassen Sie sich Kontoauszüge oder ähnliche Nachweise der Mietzahlung zeigen, oder lassen sich im Notarvertrag bestätigen, ob der Mieter bisher regelmäßig und pünktlich gezahlt hat.

Üblicherweise richtet man einen einzigen Dauerauftrag für (Kalt-) Miete und Nebenkosten ein. Entspricht die Höhe der Geldeingänge dem Mietvertrag? Wenn es Abweichungen gibt, müssen Sie klären, wie sich der Dauerauftrag aufteilt. Liegt eine Mieterhöhung oder eine Erhöhung der Betriebskosten-Vorauszahlung zugrunde? Denn nur die Kaltmiete dürfen Sie behalten. Wurde zwischenzeitlich die Miete erhöht, lassen Sie sich die entsprechenden Dokumente zeigen. Im Zweifelsfall kann der Mieter einwenden, es handele sich um eine höhere Betriebskostenvorauszahlung, die er über eine Abrechnung zurück bzw. abgerechnet haben möchte. Nur schriftlich vereinbarte Mieterhöhungen bleiben in Ihrer Tasche.

Rechnen Sie immer nur mit der IST-Miete.

Potenzielle Mieterhöhungen, die Sie selbst nach dem Kauf durchführen müssen, sollten Sie nicht einkalkulieren, denn Sie wissen nicht, ob sie durchsetzbar sind. Bei Neuvermietungen können Sie die aktuell mögliche Marktmiete verlangen, aber Bestandsmieten können Sie nur 20 Prozent in drei Jahren erhöhen (bzw. 15 Prozent bei Anwendbarkeit der Mietpreisbremse) – und auch nur, wenn die aktuelle Miete unterhalb des örtlichen Mietspiegels liegt. Da dieser auf vergangenheitsbezogenen Daten beruht, liegt er zum Teil sehr weit unterhalb der Miete, die Sie bei einer Neuvermietung verlangen können bzw. die Sie in Wohnungsinseraten im Netz finden.

Wenn der Mieter einen Teil seiner Miete wegen (tatsächlicher oder behaupteter) Mängel einbehält, sollten Sie das unbedingt wissen, bevor Sie zum Notar gehen – und in Ihrer Kalkulation nur die tatsächlich gezahlte Miete einkalkulieren.

Wenn die Miete nicht ganz so hoch ist, können Sie das auch als Argument für die Kaufpreisverhandlung nutzen. Denn der Verkäufer hätte sie ja ansonsten auch erhöhen können, oder?

Foto: Stephan Walochnik

Fall 2: Die Wohnung wird unvermietet verkauft.

Eine unvermietete Wohnung ist für Kapitalanleger das Beste, weil Sie die Wohnung direkt renovieren und neu vermieten können, um direkt die aktuelle Marktmiete zu verlangen. Sie sind nicht an die 15- oder 20-Prozent-Grenze von Mieterhöhungen gebunden.

Sie haben dann zwar keine Vergangenheitsdaten, mit denen Sie die zukünftigen Mieteinnahmen verlässlich schätzen können, aber Sie können die Angebote auf den gängigen Online-Portalen sichten. Die Wohnungen sollten allerdings auch vergleichbar sein. Lage, Ausstattung, Qualität, Aussicht usw. sollten halbwegs ähnlich sein.

Am besten schauen Sie mit der Umkreissuche, welche ähnlichen Wohnungen momentan zur Vermietung angeboten werden und wie dort die Kaltmiete pro Quadratmeter ist. Diese Zahl können Sie dann auf Ihre Wohnung umrechnen. Denken Sie daran, dass Sie nach der Kaltmiete ohne Heiz- und Betriebskosten suchen!

Mietentwicklung

Bei der Verhandlung des Kaufpreises sollten Sie nur von der aktuell erzielten Ist-Miete ausgehen, aber trotzdem sollten Sie für sich einkalkulieren, dass sich die Mieten im Laufe der Jahre mit der Inflation nach oben entwickeln werden. Vor allem bei der aktuellen Wohnungsnot in Deutschland werden Mietpreise steigen. Setzen Sie die Steigerungen aber nicht zu hoch an. Vielleicht rechnen Sie mit zwei Prozent, das ist das Inflationsziel der EZB.

Bei einem Objekt in einer guten Lage und in gutem Zustand können Sie vielleicht in Kauf nehmen, anfangs sogar ein kleines Minus zu machen, wenn Sie sich sicher sind, dass dieses in einigen Jahren durch Mietsteigerungen überkompensiert wird. Achten Sie aber unbedingt darauf, wo der Mietspiegel gerade steht, damit Sie nicht ein langfristiges Mietverhältnis eingehen und dann bei der Mieterhöhung an gesetzliche Obergrenzen stoßen, die Sie nicht eingerechnet haben.

Leerstand?

Zum Schluss müssen Sie noch überlegen, ob und mit wie vielen Monaten Leerstand pro Jahr Sie kalkulieren. Bei einem langfristigen Mietverhältnis in einem voll vermieteten Haus dürften Sie nicht allzu viele Probleme haben.

In Düsseldorf und Umgebung – und an vielen anderen Orten – herrscht derzeit (2025) große Wohnungsnot. Es gibt viel mehr Nachfrage als Wohnungsangebot. Aber es gibt vielleicht auch andere Gegenden, in denen die Bevölkerungsentwicklung rückläufig ist. Hier sollten Sie natürlich entsprechend kalkulieren. In solchen Fällen sollten Sie auch potenzielle Leerstände einkalkulieren. Vielleicht rechnen Sie mit einem halben Monat Leerstand pro Jahr, also mit 11,5 Monatsmieten. Passt diese Zahl zu Ihrer Situation – und vor allem zu Ihrer Gegend? In einer strukturschwachen Region mit viel Wegzug sind vielleicht zwei Monatsmieten angebracht, während Sie in Metropolregionen wie München, Düsseldorf, Hamburg oder Köln aufgrund der enormen Nachfrage mit keinerlei Leerstand rechnen müssen. Neuvermietungen sind dort im Moment überhaupt kein Problem.

Wie auch bei vielen anderen Aspekten gilt auch beim Leerstand: Bitte überanalysieren Sie nicht, weil Sie ansonsten niemals eine Wohnung kaufen werden. Eine gute Wohnung wird sich auch immer wieder gut vermieten lassen.

Nach der Vorselektion haben Sie ungeeignete Objekte aussortiert und mehrere Objekte in die engere Wahl genommen. Kommen wir nun dazu, wie Sie berechnen, ob eine Eigentumswohnung sich lohnt.

Nicht jede Eigentumswohnung ist geeignet für den Aufbau eines passiven Einkommens. Manche Objekte rechnen sich einfach nicht, weil das Verhältnis aus Einnahmen und Ausgaben nicht stimmt. Das wichtigste Prinzip, um mit Ihrer Eigentumswohnung Geld zu verdienen, lautet:

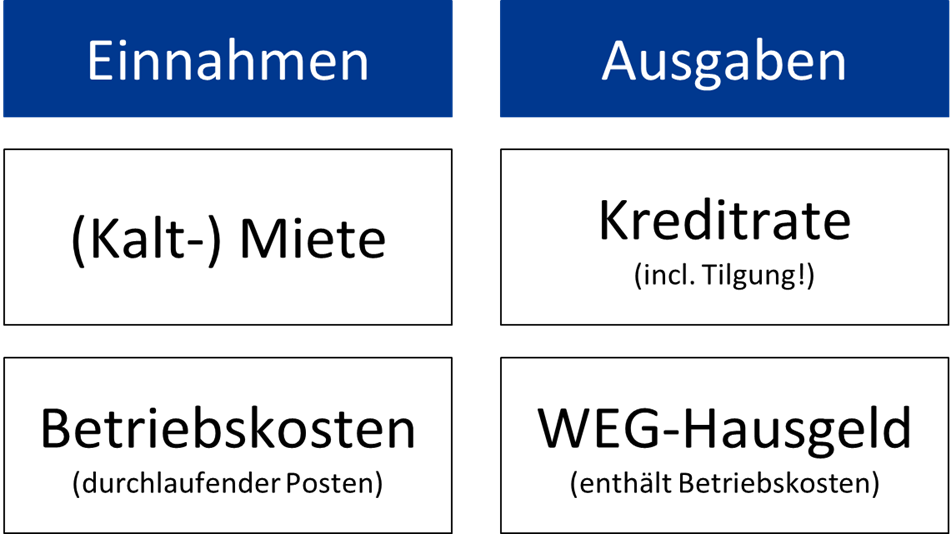

Es muss eine schwarze Null geben – zumindest muss diese durch Mieterhöhungen oder Kostensenkungen perspektivisch absehbar sein. Der Überschuss, den Sie mit Ihrer Eigentumswohnung erzielen, setzt sich aus vier Einflussfaktoren zusammen:

Einnahmen: (Kalt-) Miete

Einnahmen: Betriebskosten (durchlaufender Posten)

Ausgaben: Kreditrate (incl. Tilgung!)

Ausgaben: WEG-Hausgeld

Darum geht es: Diese vier Eingangsdaten müssen Sie zusammentragen. Anhand dieser Daten können Sie berechnen, ob sich eine Eigentumswohnung lohnt oder nicht.

In diesem 4-teiligen Artikel möchte Ihnen die „Vier Riesen“ Ihres Erfolgs genauer vorstellen, aus denen sich Ihr Geldfluss zusammensetzt:

Im Normalfall sind Eigentumswohnungen kreditfinanziert. Die häufigste Form der Immobilienfinanzierung sind grundpfandrechtlich besicherte Darlehen von Banken und Versicherungen. Vereinfacht gesagt: Die Bank steht mit im Grundbuch, in Abteilung III.

Der Kreditbetrag ist oft viel höher als Ihr Jahreseinkommen. Die grundpfandrechtliche Besicherung ermöglicht es Ihnen, viel mehr Geld zu investieren, als Sie besitzen. Das nennt man Hebeleffekt. Wegen der langen Lebensdauer und hohen Kapitalbindung finanziert man Eigentumswohnungen meistens sehr langfristig. Der Betrag ist oftmals erst nach 30 bis 40 Jahren zurückgezahlt – das ist ein ganzes Erwerbsleben lang.

Zwar ist der Immobilienkredit auf 30 bis 40 Jahre ausgelegt, aber die Zinsbindung ist meistens viel kürzer. Was bedeutet Zinsbindung? Die Bank sagt Ihnen den Kreditzins für einen bestimmten Zeitraum fest zu, danach kann er sich ändern. Bis dahin bleibt Ihre monatliche Rate, bestehend aus Zins und Tilgung, gleich. Erst danach muss man mit der Bank neu verhandeln. Wobei der Begriff „verhandeln“ etwas irreführend ist, da die neuen Konditionen mehr vom aktuellen Zinsmarkt und weniger von der Bank abhängen. Üblicherweise schreibt man den Zins für fünf oder zehn Jahre fest, seltener auch für 15 oder 20 Jahre.

Zum Beispiel leihen Sie sich von der Bank 300.000 EUR mit 3,2% Zinsen. Das entspricht einer monatlichen Zinsbelastung von 800 EUR (zzgl. Tilgung). Sie einigen sich auf eine Zinsbindung von zehn Jahren. Was danach kommt, weiß der Geier. Wenn am Ende dieser Periode der Zins bei 5% steht, liegt die monatliche Zinsbelastung bei 1.250 EUR (zzgl. Tilgung). Dieses Beispiel vernachlässigt allerdings, dass aufgrund der monatlichen Tilgungen die Restschuld in zehn Jahren deutlich niedriger sein wird – und dass die Zinsbelastung jeden Monat durch den Tilgungsanteil ebenfalls ein wenig sinkt.

Jedoch zeigt das Beispiel sehr gut, dass ein Zinsanstieg von nur 1,8% die Rate um 450 EUR ansteigen lassen kann. Je größer die Kreditsumme, desto höher das Zinsänderungsrisiko. Obwohl es so gefährlich sein kann, sind zehnjährige Zinsbindungen sehr weit verbreitet – vom Investor bist zum Häuslebauer. Zinsbindungen bis zur vollständigen Rückzahlung des Kredits sind kaum verbreitet.

Die Wirkung des Hebeleffekts ist enorm: Mit Ablauf der Zinsbindung können die monatlichen Kosten sprunghaft steigen – selbst bei relativ geringen Zinserhöhungen. Anders als Aktien können Sie Ihre Eigentumswohnung nicht innerhalb eines Tages verkaufen. Selbst wenn Sie schnell einen Käufer finden, dauert allein die Abwicklung eine gewisse Zeit, weil so viele Akteure im Spiel sind (z.B. Bank, Grundbuchamt, Käufer, Notar). Wenn Sie nicht aufpassen, geraten Sie in erhebliche Zahlungsschwierigkeiten. Daher sollten Sie das Datum des Endes der Zinsbindung immer im Blick haben.

Es geht aber auch andersrum: Wenn der Zins aus dem o.g. Beispiel von 3,2 auf 2,1% gefallen wäre, läge die Zinsbelastung anstatt bei 800 EUR nur noch bei 525 EUR im Monat (zzgl. Tilgung) – unter den oben beschriebenen vereinfachten Annahmen.

Banken bieten zur Finanzierung von Immobilieneigentum meistens grundpfandrechtlich besicherte Darlehen an. Also Darlehen, die an eine Grundschuld bzw. Hypothek gekoppelt sind, mit der die Immobilie als Sicherheit verpfändet wird. Sie können die Wohnung nur deswegen kaufen, weil die Bank Ihnen einen langfristigen Kredit zur Verfügung stellt. Im Gegenzug wird das Grundbuch der Wohnung mit einer Verbindlichkeit belastet. Die Immobilie kann bis zur vollständigen Rückzahlung nur mit Zustimmung der Bank veräußert werden.

Grundpfandrechtliche Immobilienkredite unterscheidet man oft hinsichtlich der Tilgungsmodalitäten in Annuitäten-, Raten- und endfällige Darlehen:

Annuitätendarlehen sind in Deutschland am meisten verbreitet: Durch die kontinuierliche Tilgung nimmt die Restschuld immer weiter ab, aber die monatliche Rate (sog. Annuität) bleibt gleich. Da sie sich aus Zins- und Tilgungsanteil zusammensetzt, nehmen die monatlich zu zahlenden Schuldzinsen immer weiter ab, während der Tilgungsanteil der Rate steigt.

Bei Festdarlehen, die auch endfällige Darlehen genannt werden, ist während der gesamten Laufzeit überhaupt keineTilgung vorgesehen. Sie zahlen ausschließlich Zinsen – und diese werden mangels Tilgung auch nicht weniger. Ein sog. „Tilgungsersatzmittel“ (z.B. eine Lebensversicherung) dient zur vollständigen Rückzahlung des Darlehens am Ende der Laufzeit und wird von Ihnen bis dahin angespart. Es ist auch möglich, dass eine andere Immobilie das Tilgungsersatzmittel ist, wenn Sie vorhaben, diese zu einem bestimmten Zeitpunkt zu veräußern und die Bank sich darauf einlässt, mit dem Verkaufserlös das Darlehen zurückzuzahlen.

Raten(tilgungs)darlehen haben die Eigenschaft, dass der Tilgungsanteil ihrer Rate immer gleich bleibt. Damit „schmilzt“ die Restschuld von Monat zu Monat. Damit nimmt auch die Zinslast immer weiter ab – und mit ihr die monatliche Rate. In den ersten Jahren zahlen Sie also unglaublich hohe Raten, die gegen Ende immer kleiner werden. Ich habe noch nie verstanden, weshalb sich jemand für diese Art von Darlehen entscheiden sollte. Und scheinbar viele andere auch nicht, weshalb die Bedeutung dieser Darlehensart bei Wohnimmobilienkrediten verschwindend gering ist. Wer sich die hohe Anfangsrate leisten kann, sollte sie beibehalten, um die Schulden schnellstens loszuwerden – und damit beim Annuitätendarlehen bleiben – und wer viele Zinsen für steuerliche Zwecke gut gebrauchen kann, für den wäre das endfällige Darlehen richtig.

Das Problem an älteren Wohnungen ist oft die schlechte Energieeffizienz. Die hohen Heizkosten schrecken auch mögliche Mietinteressenten ab.

Ich teile die Sorge vor älteren Gebäuden nur bedingt. Ältere Gebäude müssen nicht unbedingt schlechte Investitionsobjekte sein. Auch bei Neubauten drohen ausufernde Wartungskosten, sofern umfangreiche technische Ausstattung vorhanden ist. Ich habe viele Neubauten gesehen, bei denen die Nebenkosten erheblich aus dem Ruder gelaufen sind.

Manche alten Gebäude hingegen verfügen über (fast) gar keine Anlagen mit viel Wartungsaufwand, abgesehen vielleicht von Heizung und Dach. Dann kommt noch ein Gärtner, Hausmeister oder Treppenhausreiniger dazu. Vor allem bei Neubauten findet man zum Teil ausufernde Gebäudetechnik, die ein Gebäude aufgrund von Brandschutz- und Betreibervorschriften (und ähnlichem) mit hohen Folgekosten belasten und für die Nutzer daher sehr unattraktiv werden lässt.

Besitzt das Gebäude einen Aufzug, kommen hohe Kosten auf die Eigentümer zu: Da gibt es eine ganze Reihe von Betreibervorschriften. Sie können sich auf quartalsweise Wartungen und jährliche TÜV-Prüfungen einstellen. Die sind ein erheblicher Kostentreiber. Wenn Sie einen Aufzug betreiben, gibt es monatliche oder quartalsweise Wartungen (Aufzugsfirma), die Haupt- und Zwischenprüfung (TÜV), Stromkosten (Stadtwerke), Telefonleitung (Telekom) und die Aufschaltung zur Notrufzentrale (Aufzugsfirma), für den Fall, dass mal jemand steckenbleiben sollte.

Ich möchte Ihnen eine Vorstellung von den Kosten eines Aufzugs geben. Als Beispiel schaue ich in die Abrechnung 2019 eines 10-Familien-Hauses mit Aufzug:

Telefonleitung für den Notruf (Telekom): 265 EUR p.a.

Aufschaltung zur Notrufzentrale (d.h. Call-Center der Aufzugsfirma): 625 EUR p.a.

Reparaturen im Jahr 2019: 400 EUR

Gesetzlich vorgeschriebene Einweisung von Eigentümern als „Aufzugswärter“: 265 EUR

In Summe 3.895 EUR für 2019. Pro Partei knapp 40 EUR im Monat für einen Aufzug – ohne dass etwas repariert wurde.

Foto: Stephan Walochnik

Auch Brandschutzvorschriften können bei Neubauten ganz schön ins Geld gehen: Ein exemplarisches Wohngebäude mit Tiefgarage im Düsseldorfer Norden besitzt 11 Doppel- und 16 Einzelstellplätze, insgesamt also 38 Stellplätze. Die Tiefgarage besitzt eine breite Palette an Brandschutztechnik, z.B. eine Brandmeldeanlage, eine Sprinkleranlage, eine Entlüftung, eine Notstromanlage für die Sprinkleranlage mit Batterie und vieles mehr. Diese ganze Technik zieht enorme Kosten nach sich. Die Nebenkosten pro Einzelstellplatz (nicht Miete!) lagen bei etwa 500 EUR für das Jahr 2019, bei Doppelstellplätzen ca. 850 EUR für 2019.

Neben gewöhnlichen Verwaltungs- und Hausmeisterkosten war die umfangreiche Gebäudetechnik der Grund für die extremen Kosten – und die ist in Neubauten größtenteils vorgeschrieben. Klammert man die gewöhnlichen Kosten aus, entfielen in einem Jahr folgende Kosten auf die Gebäudetechnik:

4.100 EUR Strom Beleuchtung,

4.300 EUR (planmäßige!) Wartungskosten der Sprinkleranlage,

400 EUR TÜV-Prüfung Sprinkleranlage,

EUR (planmäßige!) Wartungskosten der Abluftanlage,

200 EUR (planmäßige!) WartungskostenTiefgaragentor sowie

200 EUR TÜV-Prüfung von Notbeleuchtung und deren Stromversorgung,

In Summe 10.200 EUR für 38 Stellplätze.

Dann gibt es noch Brandschutztechnik, die für Gebäude und Tiefgarage gemeinsam vorgesehen ist. Hier wurden weitere Kosten verursacht:

Ergibt in Summe nochmal 4.800 EUR, zusammen also rund 15.000 EUR.

Diese laufenden Wartungskosten beinhalten keinerlei Reparaturen und keinerlei außerplanmäßige Kosten.

Vielleicht ist das Gebäude ein Extrembeispiel, da die Tiefgarage zwei Etagen hat und daher vielleicht Sondervorschriften gelten, aber es zeigt die Auswirkungen der vorgeschriebenen, teuren Gebäudetechnik, deren Nebenkosten Sie bei Neubauten einkalkulieren müssen. Auch diese Kosten müssen von jemandem getragen werden. Bitte bedenken Sie das bei der Entscheidung bzgl. des Baujahrs.

Sprechenden Menschen kann geholfen werden. Deswegen sollten Sie persönlich mit der Hausverwaltung, dem Beirat und mit Nachbarn Kontakt aufnehmen. Hier bekommen Sie die wertvollsten Hinweise.

Das erfordert beim ersten Mal vielleicht eine gewisse Überwindung, aber hier bekommen Sie die wertvollsten Informationen. Sie können ja ganz offen sagen, dass Sie nicht die Katze im Sack kaufen möchten und sich für die Stimmung in der WEG interessieren.

Den Verwalter fragen Sie nach Sanierungsstau, „komplizierten Eigentümern“, Rechtsstreit oder Zahlungsrückständen. Auch wenn er vielleicht keine Details nennen möchte, wird er Ihnen zumindest eine Tendenz nennen.

Die Miteigentümer wissen vielleicht nichts von solchen Details, wenn sie nur einmal im Jahr zur Eigentümerversammlung gehen, und davon abgesehen nicht selbst im Gebäude wohnen. Die Mitglieder des Beirats stehen meist in etwas engerem Austausch mit der Verwaltung und sind daher etwas näher in viele Vorkommnisse involviert.

Besonders effektiv: Sie sollten nach dem Besichtigungstermin an einer (oder besser mehreren) Wohnungstüren klingeln und sich freundlich vorstellen. Im Gespräch mit zukünftigen Nachbarn können Sie interessante Informationen sammeln und hören schnell heraus, ob alles in Ordnung ist oder ob etwas nicht stimmt.

Wenn sich jemand schon im ersten Gespräch ausführlich über die Nachbarn auslässt, oder erwähnt, dass jemand „etwas kompliziert“ ist, ist er entweder selbst die Nervensäge oder die WEG ist nicht gut. Bohren Sie nach, was er meint. Wenn er nur um den heißen Brei herumredet, möchte er sich entweder nur wichtigmachen (was ebenfalls ein Problem ist), oder Sie wissen, dass Sie hier aufpassen müssen. Gute Nachbarn freuen sich darüber, wenn sich jemand frühzeitig vorstellt.

Fordern Sie vom Verkäufer die letzten WEG-Jahresabrechnungen an – dort finden Sie weitere Hinweise. Suchen Sie nach auffälligen Kostenpositionen. Weil jede Geldbewegung in die Jahresabrechnung aufgenommen werden muss, finden Sie dort auch alles! Wenn Streitigkeiten juristisch ausgetragen wurden, finden Sie z.B. eine Kostenart „Gerichts- und Anwaltsgebühren“.

Solche Dinge stehen in der Regel unter den „nicht umlagefähigen Kosten“. Gibt es Rechtsberatungskosten? Bei niedrigeren Beträgen können diese auch nur auf eine routinemäßige Beratung hindeuten, die in vielen Fällen sinnvoll ist. Kommen diese jedoch in nennenswerter Höhe vor,könnte es einenRechtsstreit geben. Eine Kostenposition „Gerichtskosten“ hingegen wäre sehr eindeutig.

Auch hier gilt es zu differenzieren. Bei jüngeren Gebäuden kann es auch Streitigkeiten mit dem Bauträger geben, der bestimmte Mängel nicht beseitigen wollte. So etwas wäre eine mehr oder weniger einmalige Sache, die sich nicht wiederholen sollte. Es kann aber auch bedeuten, dass sich ein Streit unter Eigentümern entladen hat und vor Gericht geklärt werden musste. Ist der Streit erst einmal vom Zaun gebrochen, gibt es in einer WEG nie wieder Frieden. Finger weg!

In der Jahresabrechnung finden Sie auch Hinweise auf die finanzielle (In-) Stabilität der WEG, z.B. bei größeren Zahlungsrückständen oder leeren Erhaltungsrücklagen.

Die Jahresabrechnung gibt zu erkennen, ob der Verwalter sein Handwerk beherrscht. Produziert er eine verständliche Jahresabrechnung – oder ein durcheinandergewürfeltes Zahlendickicht? Wenn Sie vergangene Wirtschaftspläne mit den korrespondierenden Jahresabrechnungen vergleichen, sehen Sie, wie gut die Prognose der Kosten gelungen ist.

Manche Eigentümergemeinschaften haben entweder kein Geld oder unrealistische Vorstellungen von den Kosten, den Immobilienbesitz nun einmal mit sich bringt. Bei anstehenden Sanierungen sind sie jedes Mal schockiert über die hohen Kosten, die Handwerker heutzutage nun einmal mit sich bringen. Weil sie sich vor den nötigen Ausgaben drücken wollen, neigen manche Eigentümergemeinschaften dazu, Themen immer wieder zu vertagen, immer weitere Angebote einzuholen und sich auf den nächsten Versammlungen ständig mit den gleichen Themen zu befassen. So kommen sie niemals vom Fleck.

Wenn Sie in den Protokollen ständig und immer wieder die gleichen Themen finden, kann das bedeuten, dass die Miteigentümer nicht wissen, was sie eigentlich wollen und sich ständig um die eigene Achse drehen. Es kann aber auch bedeuten, dass der Verwalter einfach gründlich arbeitet und für ein großes Thema (z.B. eine Fassadensanierung) Beschlüsse in mehreren Stufen fassen muss (z.B. zuerst die Hinzuziehung eines Architekten zwecks Planung, Gespräche zur Meinungsfindung, anschließend Vorbereitung und Ausschreibung, zum Schluss Beschluss über die Auftragsvergabe). Schauen Sie genau hin.

Sehen Sie sich auch den Tagesordnungspunkt „Sonstiges“ an. Dieser kann wertvolle Hinweise geben, wie die WEG tickt. Beschlüsse unter diesem Tagesordnungspunkt sind gesetzlich ohnehin nicht zulässig. Intention des Gesetzgebers ist, dass Sie als Eigentümer nicht plötzlich mit einem Thema überrumpelt werden, das Sie nicht absehen konnten. Wenn hier doch etwas „beschlossen“ wurde, ist es ungültig. Wenn der Verwalter es dennoch umsetzt, ist es zumeist widerrechtlich. Wenn es nicht zufällig von der Verwaltervollmacht gedeckt ist, kann es später zu Problemen führen.

Vielleicht finden Sie auch einige inhaltslose Wortmeldungen im Protokoll? Entweder ist der Verwalter ein Stenotypist, der wirklich alles mitschreibt – oder es gibt auffällige Miteigentümer, die ihn dazu gedrängt haben, ihre Worthülsen in die Mitschrift aufzunehmen. Auch hier ist wieder Fingerspitzengefühl gefragt – es muss nicht zwangsläufig ein schlechtes Zeichen sein, weil auch normale Wohnungseigentümer zuweilen ein gewisses Mitteilungsbedürfnis aufweisen und manchmal Wichtiges nicht von Unwichtigem unterscheiden können.

Zumindest kannzu viel Text unter „Sonstiges“ auf anstrengende Miteigentümer hindeuten, die die ganze Versammlung blockieren, weil sie immer wieder die schrägsten Themen thematisieren. Oder für spontane Ideen, die immer wieder erst am Abend der EV eingebracht werden. Wenn etwas nicht auf der Tagesordnung stand, der Verwalter dann auf der Eigentümerversammlung dazu gedrängt wird, es zu „beschließen“, kann das im Zweifelsfall teuer werden. Zumindest ist es rechtlich angreifbar. Diese Ungewissheit ist nicht gut.

Übrigens: Der WEG-Verwalter muss eine Beschlusssammlung führen. Dort finden Sie alle Beschlüsse der WEG in gesammelter Form und brauchen nicht unbedingt auf alle Protokolle zurückgreifen. In den Protokollen können jedoch auch Nebeninformationen enthalten sein, denn in die Beschlusssammlung müssen wirklich nur die genehmigten und abgelehnten Beschlussanträge aufgenommen werden – und nicht z.B. der „Bericht der Verwaltung“.