Spätestens jetzt müssen Sie die Daten verifizieren! In den Maklerverträgen bzw. im Exposé steht ja meistens: „Die Angaben wurden nach bestem Wissen zusammengestellt. Angaben ohne Gewähr.“ Wenn die Mieteinnahmen nicht stimmen, so wie bei diesem Objekt hier, dann haftet der Makler nicht dafür. Schlimmer noch: Sie schulden ihm seine Provision trotzdem!

Was kann passieren? Nach Unterschrift des Notarvertrags bekommen Sie viel weniger Miete, als im Exposé stand! Das ist dann Ihr Problem.

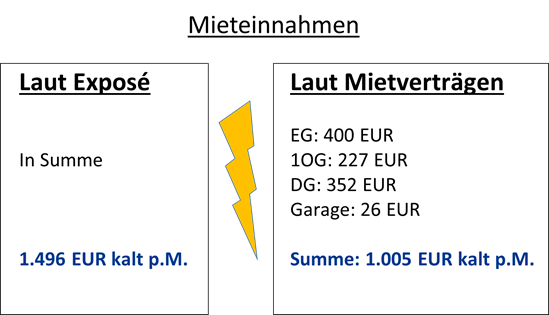

Die vertraglich vereinbarten Kaltmieten finden Sie in den Mietverträgen, die der Makler Ihnen zur Verfügung stellen muss, aber selten jemand liest. Das kann ins Auge gehen. Dabei sind die Mieten doch so leicht zu kontrollieren!

Ein Blick in die Mietverträge zeigt, dass etwas nicht stimmt!

Hätten Sie sich auf das Exposé verlassen, hätten Sie sich über die niedrigen Mieteinnahmen auf Ihrem Konto gewundert. Der Makler haftet nicht für das „Missverständnis“ und hätte seine Provision in voller Höhe bekommen! Deswegen müssen Sie die Mieteinnahmen (sowie alle anderen Daten) unbedingt überprüfen (lassen).

Hier fehlte ein Drittel an Mieteinnahmen. Im Gespräch mit dem Makler bedauerte er das „Missverständnis“, aber plötzlich reden wir über ganz andere Zahlen. Schließlich wollte er das Haus ja auch loswerden, damit er seine Provision verdient.

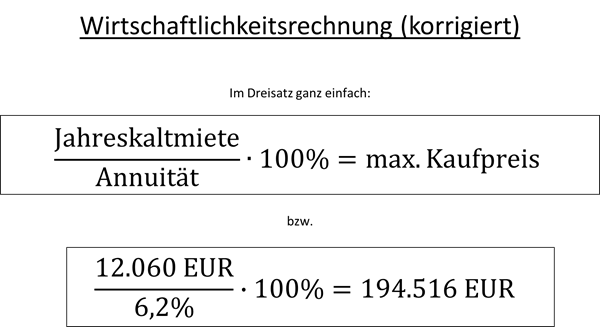

Rechnen wir neu – auf Basis der neuen Zahlen: Wir setzen nur noch 1.005 EUR Kaltmiete an, die rechtsgültig in den Mietverträgen vereinbart ist.

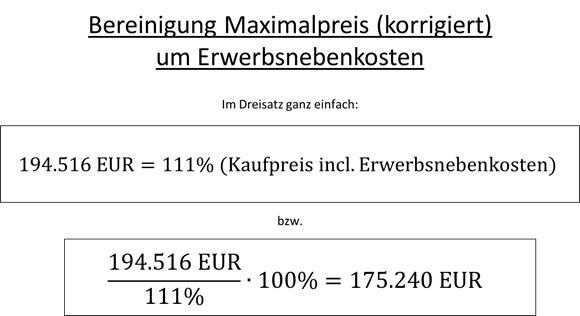

Der maximale Kaufpreis liegt bei rund 175.000 EUR. Im Exposé wurden 419.000 EUR vorgeschlagen! Bei dem Preis hätte sich die Immobilie niemals gerechnet. Heutzutage bekommt man deutlich weniger als vor zwei Jahren, das ist vielen noch nicht klar. Die Käufer müssen rechnen und bleiben aus.

Fazit: Es hat sich am Immobilienmarkt sehr viel getan. Der Zins – der Preis des Geldes hat sich von einem auf vier Prozent vervierfacht. Sie müssen die vierfache Gebühr an die Bank bezahlen, wenn Sie sich Geld leihen.

Im Gegensatz zu selbstgenutzten Immobilien, wo es um emotionale Aspekte geht, müssen Investoren bei Kapitalanlagen wirklich rechnen, und in vielen Fällen lohnt sich eine Immobilie nicht mehr – das weiß aber auch der Makler und der Verkäufer. Es ist Zeit, wieder zu verhandeln!

Ich zeige Ihnen in diesem Artikel, wie Sie rechnen müssen, bis zu welchem Preis sich das Haus selber. Ich zeige Ihnen, wie Sie aus Mieteinnahmen und Zins den maximal tragbaren Kaufpreis errechnen, bis zu dem sich das Geschäft noch lohnt.

Beispiel eins: Ein schönes Dreifamilienhaus in Schwalmtal. Weil der Makler nicht haftet, dürfen Sie ihm auch nicht blind vertrauen. In diesem realen Beispiel hat er sich nämlich aus Versehen „verrechnet“.

Ob Eigentumswohnung oder Mehrfamilienhaus – als Investment sind Immobilien nur zu gebrauchen, wenn Sie als künftiger Eigentümer nicht draufzahlen.

Deswegen muss die Kaltmiete die Kreditrate tragen. Punkt. Lassen Sie den Makler ruhig von zukünftiger Wertsteigerung fantasieren oder Ihnen irgendwas von Steuervorteilen erzählen – unterm Strich muss die Kaltmiete die Kreditrate und alle Reparaturen zahlen. So einfach ist das. Wenn Sie aus ideellen Gründen mehr zahlen, z.B. weil Sie die Gegend oder das Haus so schön finden, tun Sie das gerne. In diesem Artikel geht es aber nur um die finanzielle Vorteilhaftigkeit.

Das Beispiel: Dieses Haus in Schwalmtal habe ich mir im April 2023 angeschaut. Der Makler schickt Ihnen meistens eine Übersicht, die so oder so ähnlich wie die folgende Tabelle aussieht:

Es gibt bei Anlageobjekten sehr viel zu analysieren. Da es in diesem Artikel um die grundlegenden Basics geht, betrachten wir mit den einfachsten Daten, die finanziell wichtig sind, nämlich:

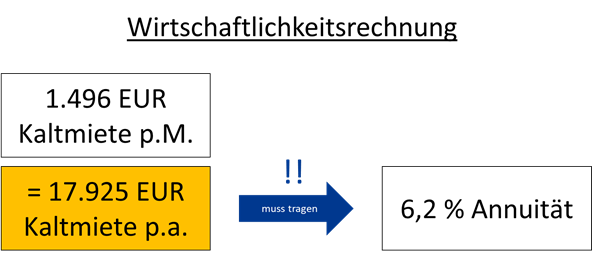

Das wichtigste sind die monatlichen Kaltmieteinnahmen. Laut Exposé sind es 1.496 EUR pro Monat.

Heiz- und Betriebskosten sind weniger wichtig, weil Sie diese an die Mieter weitergeben können. Darunter versteht man z.B. Strom, Versicherungsprämien, Müllabfuhr, Hausmeister etc.

Kaltmiete plus (Heiz- und) Betriebskosten bezeichnet man in der Regel als „Warmmiete“. Da Sie aber Heiz- und Betriebskosten an die Versorger abgeben müssen, ist nur die Kaltmiete für Sie interessant.

Übrigens: Neuerdings sind auch die Heizung und die Klasse vom Energieausweis wichtig, da neue Energieeffizienzgesetze auf uns zukommen. Wohngebäude in der EU wird man bis 2033 auf Energieeffizienzklasse D hochsanieren müssen. Haus und Grund rechnet (ziemlich pauschal) mit 1.500 EUR pro qm Wohnfläche, was natürlich von Haus zu Haus unterschiedlich ausfällt. Öl- und Gasheizungen, die älter als 30 Jahre sind, müssen (auf Ihre Kosten!) ausgetauscht werden. Ab 2024 ist der Einbau einer reinen Öl- oder Gasheizung nicht mehr zulässig. Ein Anschluss an das Fernwärmenetz oder der Einbau einer Wärmepumpe kostet erheblich mehr!

Gehen Sie zuerst zur Bank:

Sie müssen zuerst Ihre Annuität kennen! Darunter versteht man die monatliche Rate an die Bank. Vereinbaren Sie zu Beginn Ihrer Immobiliensuche einen Termin mit der Bank. Lassen Sie eine Kreditwürdigkeitsprüfung durchführen und fragen Sie, welche Kaufpreise die Bank finanzieren würde. Es macht keinen Sinn, ein Mehrfamilienhaus von 1,3 Mio. EUR anzusehen, wenn die Bank nicht mitmacht, weil Ihre Ersparnisse oder Ihr Einkommen zu niedrig sind. Daher müssen Sie diesen Rahmen als erstes klären.

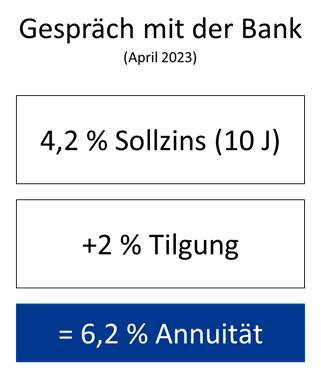

Ziel des Gesprächs sind die aktuellen Konditionen, v.a. Zins und Tilgung. Im Beispiel vom April 2023 habe ich von unserer örtlichen Sparkasse folgende Konditionen genannt bekommen:

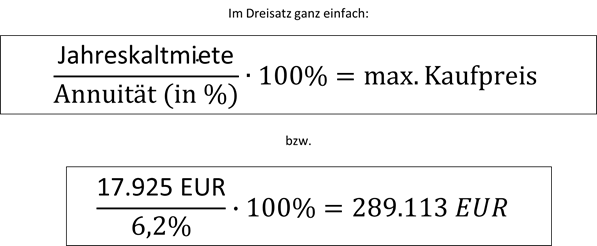

Das ist die wichtigste Zahl! Egal, wie es mit der Vermietung läuft, die Rate von (jährlich) 6,2 % des Kaufpreises müssen Sie jeden Monat an die Bank überweisen. Der Kreditvertrag ist bindend. Ihre Kaltmieteinnahmen müssen in der Lage sein, diese Annuität zu tragen. Das können Sie im Dreisatz ausrechnen:

Wenn Sie einmal alle Daten haben, ist die Rechnung wirklich sehr einfach und kann ganz einfach mit dem Taschenrechner erledigt werden: Die Jahreskaltmiete von 17.925 EUR muss der Rate an die Bank entsprechen. Wenn die Kreditsumme 289.113 EUR beträgt, dann zahlen Sie jährlich 6,2% davon an die Bank, und das sind 17.925 EUR!

Auch die Tilgung müssen Sie einrechnen!

Richtig. Alles, was Ihr Portemonnaie verlässt, auch die Tilgung, müssen Sie einrechnen! Das Anlageobjekt ist ein Zinshaus. Es muss sich selber tragen und alle Geldabflüsse kompensieren. Alles andere ergibt aus finanzieller Sicht überhaupt keinen Sinn.

Der Preisvorschlag aus dem Exposé (419.000 EUR) ist viel zu hoch. Solche Zahlen sind zwar noch in den Köpfen von Verkäufern und Maklern, aber sie kommen aus einer anderen Zeit, als das Geld mit 1% Zinsen noch billig zu haben war. Jetzt liegen sie bei 4%. Kein Wunder, dass vielerorts die Käufer ausbleiben.

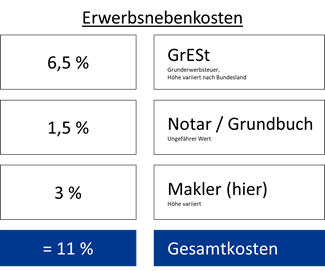

Der maximale Preis, bei dem es sich noch lohnt, liegt bei 289.113 EUR. Das ist übrigens der Gesamtpreis incl. Erwerbsnebenkosten! Wenn Sie die Immobilie kaufen, zahlen Sie nämlich noch folgende „Überführungskosten“:

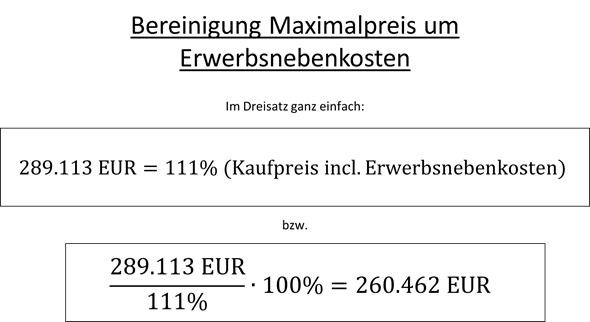

Den maximal tragbaren Preis müssen Sie entsprechend bereinigen. Im Dreisatz geht das ganz einfach:

Am Ende der Rechnung ist klar: Die 419.000 EUR aus dem Exposé sind im Jahr 2023 illusorisch. Sie können dem Verkäufer etwa 260.500 EUR bieten. Bei diesem Preis würde sich die Immobilie bei den aktuellen Mieteinnahmen gerade eben selber tragen. Reparaturen und Modernisierungen sind nicht einmal eingerechnet! Mit diesem Preis gehen Sie in die Verhandlung und Sie werden sich wundern, was 2023 wieder alles möglich ist.

April 2023. Ich fahre durch die Republik und versuche, 100.000 EUR unterzubringen. Gekoppelt mit einem Annuitätendarlehen möchte ich mit diesem Geld mein erstes eigenes Mehrfamilienhaus kaufen. Die Zeiten haben sich gewandelt: Als Käufer haben Sie momentan eine sehr gute Verhandlungsposition. Sie können im Moment auch mit weitaus weniger Geld sehr gute Geschäfte machen, solange Sie einen festen Job haben und damit kreditwürdig sind.

Aber was für eine Immobilie muss ich kaufen und wie kann ich berechnen, ob sich das lohnt? Auf welche Fallstricke muss ich achten?

Und wie berechne ich, ob sich eine Immobilie lohnt?

Mit realen Praxisbeispielen möchte ich Ihnen zeigen, worauf Sie achten müssen und wie man rechnet. Dazu erscheinen in den nächsten Tagen hier mehrere Videos und Artikel.

Wenn Sie in der Umgebung von Düsseldorf wohnen, berate ich Sie gerne auch beim Kauf einer konkreten Immobilie. Melden Sie sich gerne per Mail.

Die Ausgangslage:

Auf einmal können Sie beim Immobilienkauf wieder verhandeln. Wer bei Immoscout seine Wohnung inseriert, staunt nicht schlecht, dass sich keiner mehr meldet, während vor zwei Jahren das Telefon ununterbrochen geklingelt hätte. Als Käufer mussten Sie vor kurzer Zeit noch eine Finanzierungsbestätigung und am besten noch einen notariellen Kaufvertrag mitbringen, um überhaupt zur Besichtigung eingeladen zu werden. Davon keine Spur mehr…

Das hat mehrere Ursachen:

Mit der Zinswende ist die Zeit des billigen Geldes vorbei. Der Zins ist der Preis des Geldes, das die Bank Ihnen für die Investition leiht. Und der hat sich von 1% auf 4% nun vervierfacht. Immobilienpreise müssten sich daher mathematisch gesehen vierteln, oder nicht? Geld hat wieder einen Preis – und als Käufer müssen Sie intensiv rechnen, ob sich eine Investition lohnt. Wie geht das?

Der Krieg in der Ukraine hat die Rohstoffpreise – und damit auch Ihre Heizkosten – auf eine Berg- und Talfahrt geschickt. Im Winter sind die Gaspreise in Düsseldorf von 5 auf 15 Cent pro kWh gestiegen. Derzeit liegen sie wieder bei etwa 10 Cent. Wo werden sie nächstes Jahr stehen? Keiner weiß es. Ein großes Einfamilienhaus oder eine Eigentumswohnung mit 140 qm kaufen? Derzeit wohl eher nicht. Käufer halten sich zurück.

Was seit den 70ern klar ist, wird nun übers Knie gebrochen. Kinderbuchautor und „Star-Betriebswirt“ Robert Habeck schreibt nun auch Gesetzestexte und ruiniert unsere Immobilienwerte. Ab 2024 dürfen nur noch Heizungen mit mindestens 65% erneuerbaren Energien eingebaut werden. Klar dürfen Sie jetzt noch schnell eine neue Gasheizung einbauen, die müssen Sie aber nach dem neuen GEG nach 15 Jahren wieder rausrupfen. In der EU müssen bis 2033 alle Wohngebäude auf Energieeffizienzklasse D hochsaniert werden. Ziffer D auf Ihrem Energieausweis entspricht der Wärmeschutzverordnung von 1982. Bei vielen älteren Gebäuden stehen somit kostenintensive Investitionen in Heizung und Dämmung an. Die Kosten sind oftmals unkalkulierbar.

Aus diesen Gründen verbreitet sich auf dem Immobilienmarkt eine Schockstarre. Die meisten Käufer sind verunsichert und halten sich zurück. Aber es gibt immer noch Leute, die ihre Immobilien verkaufen möchten oder müssen. Und es werden täglich mehr. Bei ihnen macht sich die Panik breit, weil die Käufer ausbleiben.

Niemand fragt mehr an. Zudem fangen viele Besitzer plötzlich an zu rechnen. Was passiert, wenn meine Zinsbindung ausläuft? Wo liegt die Rate bei 4% Zinsen? Kann ich mit den Mieteinnahmen meine Anschlussfinanzierung decken? Wie viel EUR könnte ich noch für meine Wohnung bekommen? Ist die Energieeffizienzklasse schlechter als D? Fällt der Wert weiter, wenn ich abwarte?

Und so kommen derzeit immer mehr Eigentumswohnungen und Mehrfamilienhäuser auf den Markt.

Zurück zu meinen 100.000 EUR. Deshalb flitze ich gerade durch die Republik (besser gesagt: durch den linken Niederrhein) und schaue mir Schnäppchen an. Davon gibt es gerade sehr viele.

Aber kann man einfach irgendeine Wohnung kaufen? Nein! Sie müssen gut rechnen. Und auf viele Sachen achten.

Dies zeige ich Ihnen anhand mehrerer Praxisbeispiele, die allesamt real sind. Ich habe alle genannten Immobilien selbst besichtigt. Es sind reale Beispiele. Unter Rücksicht auf die persönlichen Belange der Verkäufer wurden natürlich sämtliche Adressen und sonstige Daten zensiert oder geändert.

Einmal habe ich einen gefälschten Energieausweis aufgedeckt.

Einmal wurden die Mieteinnahmen um ein Drittel zu hoch angesetzt.

Natürlich alles nur „Missverständnisse“, das ist sicher.

Wie Sie rechnen müssen, und worauf Sie achten müssen, das zeige ich Ihnen in den nachfolgenden realen Praxisbeispielen, die ich in den nächsten Tagen hier veröffentliche. Dazu kommen ein paar YouTube-Videos.

Leider muss ich Sie enttäuschen, wenn Sie glauben, dass der Herr Professor ja eine ganz andere Ausgangssituation hat als Sie selbst. Ganz im Gegenteil. Ich bin nicht von Beginn an mit Immobilien groß durchgestartet – und auch nicht gerade in finanziell privilegierten Verhältnissen aufgewachsen. Viele Jahre war es um meine Finanzen wirklich nicht allzu gut bestellt, wie bei vielen Menschen. Aber immerhin hatte ich neben der Selbständigkeit immer eine Festanstellung, wenn auch Teilzeit. Und so waren meine finanziellen Verhältnisse durchschnittlich genug, dass es für einen Kredit gereicht hat. Und zum Glück gibt es Banken, deren Geschäft es bekanntlich ist, einem Geld zu leihen, um sich davon Eigentumswohnungen zu kaufen.

Weil ich zu meinen eigenen Immobilieninvestitionen die meisten und besten Daten habe, möchte ich Ihnen das Prinzip des Vermögensaufbaus anhand meiner eigenen Objekte näherbringen.

Im Jahr 2007 war ich 23 Jahre alt und bin zur Bank gegangen, um meine erste eigene Wohnung in Grevenbroich zu kaufen. (Sie kostete 78.000 EUR und ich habe sie 2020 für 185.000 EUR verkauft.) Im Jahr 2010 folgte die zweite, dann kam eine längere Pause, 2015 die dritte, 2020 die vierte und 2021 die fünfte, 2024 folgten die sechste, siebte, achte und das erste Mehrfamilienhaus. Wohnung Nummer eins und fünf habe ich inzwischen wieder verkauft, eine davon mit großem Gewinn, die andere mit großem Verlust, aber das ist eine andere Geschichte mit vielen Besonderheiten, die in dieser Form selten vorkommen. Dafür habe ich Wohnung Nummer zwei (, die hier noch in der Tabelle enthalten ist,) inzwischen ebenfalls mit einem großen, steuerfreien Gewinn verkauft.

Nachfolgend finden Sie die Liste der Wohnungen, die ich aktuell, im Jahr 2025, besitze. Den Mietern und Miteigentümern zuliebe sind die Daten zensiert. Nach meiner Erfahrung ist es interessanterweise einfacher, einen Kredit zu bekommen, je mehr Immobilien und Schulden Sie bereits besitzen.

Adresse

Kaufpreis (Jahr)

Restschuld heute (2025)

Wann abbezahlt?

Geschätzter akt. Wert

B** Straße Düsseldorf

54.000 EUR (2010)

-34.432 EUR

2038

144.900 EUR

M** Weg Kaarst

85.000 EUR (2015)

-58.619 EUR

2035

195.390 EUR

H**straße Mönchengladbach

106.500 EUR (2020)

-104.672 EUR

2047

167.925 EUR

He**-Straße Viersen

110.000 EUR (2024)

-108.500 EUR

2054

110.000 EUR

B**weg Viersen (MFH)

545.000 EUR (2024)

-540.000 EUR

2054

545.000 EUR

V**-Straße 11 Kempen

171.000 EUR (2024)

-168.741 EUR

2054

171.000 EUR

V**-Straße 3 Kempen

160.000 EUR (2024)

-167.500 EUR

2054

160.000 EUR

Weinberg, Neumagen-Dhron

4.000 EUR (2023)

0 EUR

2023

4.000 EUR

Summe:

1.235.500 EUR

-1.182.464EUR

1.498.215EUR

Vermögen heute:

315.751 EUR

Die geschätzten aktuellen Werte stammen aus einer Hochrechnung von Quadratmeterpreisen, die ich im Jahr 2024 auf Immowelt nachgeschlagen habe.

Und jetzt denken wir mal 30 Jahre weiter. Der längste Kredit läuft noch bis 2054. Dann bin ich 70 Jahre alt. Vielleicht habe ich eine zu lange Pause gemacht oder bin ein Spätzünder? Kann sein. Aber 70 Jahre Lebensalter wird bis dahin dem gesetzlichen Renteneintrittsalter entsprechen. Zu diesem Zeitpunkt ist der letzte Kredit abbezahlt. Restschuld: Null. Da ist sie: Meine erste Million! Naja, um genau zu sein, wären es sogar anderthalb Millionen Euro. Zur Erinnerung: Wir sprechen von Objekten, deren Kaufpreise nicht aus meiner Tasche, sondern per Bankkredit bezahlt worden sind. Es sind Immobilien, die sich vollständig selbst tragen, und für die ich – im Gegensatz zu Lebensversicherungen oder Aktiensparplänen – keinerlei monatliche Rate entrichten muss.

Spätestens, wenn ich 70 Jahre alt bin, haben meine Mieter die Wohnungen für mich abbezahlt. Selbst dann, wenn ich bis dahin keinen monatlichen Überschuss erwirtschaften würde, und selbst wenn Mieten und Immobilienpreise von jetzt an 30 Jahre lang nie wieder steigen würden – was ja Unsinn ist.

Wo wir beim nächsten Thema sind: Wir haben bisher keinerlei Wertsteigerung der Immobilienpreise berechnet! Gehen wir nun also einen Schritt weiter: Was würde passieren, wenn bei einer nur sehr geringen Wertsteigerung einfach nur die Kredite von den Mietern abbezahlt würden?

Gehen wir davon aus, dass die Immobilien im Laufe der Jahre bis zu meinem Renteneintritt eine moderate Wertsteigerung von 2,5% pro Jahr erfahren werden, ausgehend von Kaufpreis und Kaufjahr, kontinuierlich fortgesetzt bis ins Jahr 2054, wenn der letzte Kredit abbezahlt ist. Berechnen wir im nächsten Schritt diese jährliche Steigerung der Immobilienwerte. Ausgehend von einer jährlichen Wertsteigerung von 2,5% sieht meine Vermögensliste im Jahr 2054 wie in der folgenden Tabelle dargestellt aus:

Adresse

Wert im Jahr 2054 (2,5 % Steigerung p.a.)

Restschuld (2054)

B** Straße Düsseldorf

160.045 EUR

0,00 EUR

M** Weg Kaarst

222.663 EUR

0,00 EUR

H**straße Mönchengladbach

246.581 EUR

0,00 EUR

He**-Straße Viersen

230.732 EUR

0,00 EUR

B**weg Viersen (MFH)

1.143.174 EUR

0,00 EUR

V**-Straße 11 Kempen

358.684 EUR

0,00 EUR

V**-Straße 11 Kempen

335.610 EUR

0,00 EUR

Weinberg

8.600 EUR

0,00 EUR

Summe Vermögen 2054:

2.706.092EUR

0,00 EUR

Wir schreiben das Jahr 2054. Meine Mieter haben über die Jahre eine Million Euro Schulden für mich zurückbezahlt, haben auch die Zinsen getragen und ich habe durch eine moderate Wertsteigerung von nur 2,5% pro Jahr weitere 1,5 Millionen Euro dazugewonnen. So sind aus meiner ersten Million nun fast drei Millionen geworden.Das ist dieSumme der Werte meiner Immobilien im Jahr 2054 unter den oben genannten Voraussetzungen. Und was habe ich dafür bezahlt? Nichts.

An dieser Stelle eine wichtige Anmerkung: Wenn Sie eine Immobilie kaufen, fallen neben dem Kaufpreis auch Erwerbsnebenkosten an. Diese Kosten müssen auch bezahlt werden und werden von manchen Banken nicht mitfinanziert. Erwerbsnebenkosten sind Transaktionskosten, die bei einem Verkauf meist vom Käufer getragen werden. In Nordrhein-Westfalen bestehen diese aus etwa 1,5% Notar- und Grundbuchkosten, 6,5% Grunderwerbsteuer und ggfs. 3,57% Maklergebühren. In Summe etwa 12%.

Bei manchen meiner Immobilien war eine Finanzierung incl. dieser Erwerbsnebenkosten nicht (vollständig) möglich. So habe ich im Durchschnitt vielleicht 5% Erwerbsnebenkosten aus eigener Tasche bezahlt. Bevor Sie wieder mit großen Zahlen rechnen, denken Sie bitte daran: Es geht auch eine Nummer kleiner: Sie haben gesehen, dass Sie gar nicht so viele Immobilien benötigen, um im Rentenalter Ihre erste Million zu erreichen. Drei Eigentumswohnungen könnten reichen. Somit ist auch deutlich weniger Eigenkapital nötig als in meinem Beispiel. Zudem sind viele Banken bereit, zumindest 105% des Kaufpreises zu finanzieren.

Sie sehen schnell, dass es wirklich jeder schaffen kann, sich mit wenigen Eigentumswohnungen ein finanzielles Polster anzusparen, wenn man nur rechtzeitig anfängt zu investieren und die Eigentumswohnungen für sich laufen lässt.

Viele wichtige Faktoren sind in dieser Rechnung gar nicht berücksichtigt. Wertsteigerungen bei Immobilien können weit höher ausfallen, als sie hier angesetzt sind – und normalerweise schafft man es auch, im Laufe der Jahre die Miete ein wenig zu erhöhen, damit man auch weit vor dem Renteneintrittsalter einen monatlichen Überschuss erwirtschaftet. Diesen kann man wiederum verzinslich anlegen – bspw. in Aktien oder als Eigenkapital für den Kauf weiterer Immobilien.

Mieterhöhungen wurden in dieser Tabelle komplett außer Acht gelassen, ebenso Instandhaltungen und steuerliche Vorteile, die z.B. aus Abschreibungen resultieren. Aber selbst, wenn man das alles nicht macht, sind allein die Immobilienwerte Ihre sichere Fahrkarte zu einem finanziell sehr beruhigten Ruhestand.

Fun-Fact: Als ich die Tabelle ursprünglich erstellt habe, wollte ich zuerst nur 1,5% Wertsteigerung pro Jahr annehmen. Diese Werte hatten die Immobilien aber bereits bis heute (2025) und nicht bis 2054 erreicht, daher musste ich aus 1,5% nun 2,5% machen, um keine Abwertung zu erreichen.

Fun-Fact Nummer zwei: Im Jahr 2025 habe ich die Wohnung auf der B**straße in Düsseldorf für 150.000 EUR verkauft, obwohl sie erst im Jahr 2054 einen Wert von 160.000 EUR erreichen sollte. Die Tabelle aktualisiere ich später.

Fun-Fact Nummer drei: Wie die 2025er Werte in der Tabelle oben zeigen, ist ein Teil der 2054er-Wertsteigerungen bereits 2025 eingetreten. Aber das blenden wir mal aus. Wir rechnen mit kaufmännischer Vorsicht.

Zum Schluss möchte ich Ihnen noch zeigen, welche Mieteinnahmen die abbezahlten Immobilien einbringen – einmal nach heutigem Stand ohne Mieterhöhungen und einmal bei Annahme von sehr moderaten 1,5% Mieterhöhungen p.a.

Anmerkung: Gesetzlich sind Mieterhöhungen auf 20% bzw. 15% in 3 Jahren begrenzt. Zudem darf der örtliche Mietspiegel bei Mieterhöhung (im Rahmen eines bestehenden Mietvertrags) nicht überschritten werden.

Adresse

monatl. Kaltmiete aktuell

monatl. Kaltmiete (2054) bei 1,5 % Steigerung p.a.

B** Straße Düsseldorf

546 EUR

1.051 EUR

M** Weg Kaarst

489 EUR

873 EUR

H**straße Mönchengladbach

603 EUR

1.000 EUR

He**-Straße Viersen

516 EUR

806 EUR

B**weg Viersen (MFH)

2.807 EUR

4.387 EUR

V**-Straße 11 Kempen

1.349 EUR

2.108 EUR

V**-Straße 3 Kempen

829 EUR

1.296 EUR

Weinberg

8 EUR

13 EUR

Summe:

7.147 EUR

11.538EUR

Seien es nun 7.000 oder 11.000 EUR – von diesen Einnahmen werden ab 2054 keine Kreditraten mehr abgezogen, weil die Immobilien abbezahlt sind. Es verbleibt ein hohes passives Einkommen, das die gesetzliche Rente in den Schatten stellt.

Bitte bedenken Sie, dass Sie auf die Einnahmen aus Vermietung und Verpachtung noch Einkommensteuer bezahlen müssen. Sie können jedoch Werbungskosten wie die Fahrten zum Objekt, Verwaltungskosten, Reparaturen oder die Abschreibung steuerlich geltend machen, um die Steuerlast zu senken.

Auch wenn keine Bankrate mehr fließt, müssen Sie die Immobilien natürlich noch instand halten, wenn Reparaturbedarf besteht, was Sie wiederum von der Steuer abziehen können. Trotzdem finde ich, immer noch sehr gut davon leben kann, selbst wenn man davon ausgeht, dass sich die Überschüsse durch solche Dinge halbieren würden. Schauen Sie mal auf Ihren Rentenbescheid. Wer bekommt 5.000 EUR Rente?

Mit der Entscheidung für eine langfristige Zinsbindung tauschen Sie Sicherheit gegen Flexibilität – aber auch gegen die Möglichkeit, Geld zu sparen. Für die meisten Menschen ist langfristige Planbarkeit etwas sehr wichtiges. Sie bekommen von Ihrem Arbeitgeber schließlich auch Monat für Monat das gleiche Gehalt, da passt es doch gut, dass Sie auch der Bank monatlich das gleiche Geld bezahlen.

So oder so wird es einen Zeitpunkt geben, zu dem die Rate anhand des aktuellen Zinsniveaus neu berechnet wird – wenn auch erst in 10 Jahren. Mit dem Abschluss eines Darlehens mit langfristiger Zinsbindung versprechen Banken Planungssicherheit für viele Jahre. Bei einem Kredit mit 10-jähriger Zinsbindung fixieren Sie den Zins für zehn Jahre, bei einem variabel verzinsten Darlehen wird der Zins bei jedermonatlichenRate neu ermittelt.

Langfristige Zins- und Planungssicherheit gibt es nicht geschenkt. Die Sicherheit erkaufen Sie sich mit Einbußen auf mehreren Ebenen.

Langfristig gebundene Zinsen beeinträchtigen die Tilgungsflexibilität. Eine vorzeitige Rückzahlung ist während der Zinsbindung meistens nicht möglich – oder nur zu einem geringen Teil. Oft sind es fünf Prozent jährlich, die Sie sondertilgen können. Bei variabel verzinslichen Darlehen können Sie jederzeit Sondertilgungen in beliebiger Höhe leisten.

Der Zins ist teurer. Die Bank wird von Ihnen einen Aufpreis verlangen, da sie Sie vor dem Zinsänderungsrisiko schützt. Variable Zinssätze liegen in der Regel unterhalb vom 10-Jahres-Zins. Sie haben damit einen gewissen Puffer nach oben. Nehmen wir an, die Differenz würde 0,5% betragen. Dieser Betrag fließt bei gleicher Rate zusätzlich in Ihre Tilgung ein.

Wenn die Zinsen fallen, profitieren Sie als Inhaber eines variabel verzinslichen Darlehens von sinkenden monatlichen Ausgaben.

Vielleicht ist Ihnen das alles aber zu viel Risiko und Sie möchten nicht, dass die Rate unkalkulierbar schwankt. Eine gewisse Sicherheit ist bei den großen Summen, die in Immobilien gebunden sind wichtig und sinnvoll. Eine erhebliche Summe rein variabel zu finanzieren wäre wirklich nicht klug.

Sie können Ihre Finanzierung in mehrere Teile zerlegen, so dass Sie nicht einen Kredit, sondern mehrere kleine Darlehen mit unterschiedlicher Laufzeit (bei der gleichen Bank) aufnehmen.

Wenn Sie zum Beispiel eine Eigentumswohnung für 300.000 EUR kaufen, könnten Sie z.B. für einen Teilbetrag von 150.000 EUR die Zinsen für 10 Jahre festlegen, für 75.000 EUR für 5 Jahre und die restlichen 75.000 EUR variabel verzinsen lassen. Bei der „überschaubaren“ Summe von 75.000 EUR würde ein Zinsanstieg von 1% nur Mehrkosten von 62,50 EUR im Monat bedeuten, was Sie vermutlich verkraften können. Zumal Sie bei fallenden Zinsen auch eine entsprechende Minderbelastung haben. Und Sie haben sich eine jederzeitige Sondertilgungsoption von 75.000 EUR offengehalten.

diesen Artikel hätte ich schon viel früher schreiben sollen. Nämlich vor ziemlich genau einem Jahr. Habe ich aber nicht. Ich habe einfach mal Urlaub gemacht und bin ein Jahr lang etwas kürzer getreten. Trotzdem hat es meine Doktorarbeit bis heute (05.07.2021) schon auf 16.000 Downloads geschafft. Sie können mein Werk („Bewertung von Eigentumswohnungen“) hier kostenlos herunterladen:

(oder einfach Google-Suche nach „Stephan Walochnik Bewertung von Eigentumswohnungen“)

Dieses Format heißt „Open Access-Dissertation“ und bedeutet, dass jeder das Werk im Netz frei herunterladen kann. Ach ja – Sie müssen und sollten dieses Buch nicht kaufen, um mich zu unterstützen. Das bringt mir nichts, denn an Dissertationsveröffentlichungen verdient der Autor nichts. In meinem Fall („Open Access-Dissertation“) verdiene ich an den Verkäufen vom physischen Buch wirklich – ernsthaft – keinen Pfennig. Sie können es natürlich trotzdem kaufen, unterstützen damit aber nur den Verlag – und nicht mich. Eine kostenlose Veröffentlichung kostet sowieso nur geringfügig mehr als eine normale Dissertationsveröffentlichung, erhöht aber meine Reichweite und trägt meinem Transparenzgedanken rechnung. Womit dann auch alle potentiellen Plagiatsvorwürfe sofort vom Tisch wären, weil einfach jeder Mensch auf der Welt das Buch herunterladen und prüfen könnte.

Worum geht es in dem Buch?

Bei der Investition in eine Eigentumswohnung muss man seine Preisobergrenze kennen, um nicht zu viel zu bezahlen – was man ja ganz bewusst trotzdem machen kann, denn eine Wohnung kann ja auch einen ideellen Wert besitzen (in wissenschaftlicher Sprache heißt die Preisobergrenze dann „Grenzpreis“, „Entscheidungswert“ oder meinetwegen auch „Schmerzgrenze“). Es beginnt mit den Rahmenbedingungen: Zuerst müssen Sie das Bewertungsobjekt (die Eigentumswohnung) und dessen rechtliche Bestimmungen kennen. Wie lauten eigentlich die gesetzlichen Regelungen für Wohnungseigentum und wo finde ich sie? Was darf ich alleine entscheiden und wo haben die Nachbarn ein Mitspracherecht? Das alles finden Sie in Kapitel 2 meiner Doktorarbeit. Anschließend geht es darum, seinen Gewinn (oder Verlust) zu berechnen. Aber wie? Ich zeige Ihnen im Detail, aus welchen Quellen Ihnen als Vermieter Geld zu- oder abfließt und wie Sie das prognostizieren können. Für eine wissenschaftliche Arbeit ist mir das wirklich ziemlich realitätsnah gelungen. Diese zukünftigen Überschüsse werden dann mit einem mathematischen Modell auf den heutigen Zeitpunkt verdichtet (bzw. abgezinst, also Bewertung im engeren Sinne). Das ist aber ganz einfach. Am Schluss erweitere ich das alles noch um Steuern. Richtig gehört, wer Geld verdient, muss auch (Einkommen-) Steuern bezahlen. Keine neue Erkenntnis. Man kann die Steuern ja nicht einfach weglassen und sich reich rechnen. Also geht es am Schluss noch darum, wann Sie welche Steuern zahlen müssen, wenn Sie Ihre Wohnung vermieten. Wenn Sie trotzdem noch finden, dass das alles ziemlich wissenschaftlich und verklausuliert geschrieben ist, dann habe ich gute Nachrichten für Sie:

Mein zweites Buch ist auch schon in Vorbereitung.

Ganz ohne Uni und Doktortitel, für „normale Menschen“ wie Sie und mich geschrieben, geht es um genau dieses Thema: Investition in Eigentumswohnungen. Wie geht das, worauf müssen Sie achten, wie können Sie Ihr Risiko minimieren, können Sie bestimmte Objekte schon bei der Vorselektion aussortieren – und wie können Sie Ihren Gewinn prognostizieren?

Ende oder Zwischenstation einer Reise?

Nach Veröffentlichung und Disputationsvortrag wurde mir schließlich von der FernUniversität in Hagen am 14.05.2020 der Doktortitel verliehen. Der Weg dahin war ziemlich anstrengend und nach „drei Jahren ohne Freunde und Tageslicht“ habe ich erstmal ein „Sabbatjahr“ eingelegt – und von Mai 2020 bis Mai 2021 meine Aktivitäten ziemlich zurückgefahren, um mich ein Bisschen zu erholen. Und so schließt sich der Kreis: Heute schreibe ich diesen Artikel erst, den ich eigentlich – mal eben schnell – im Mai 2020 schon hätte schreiben können.

Wie geht es weiter?

Ich arbeite jedenfalls gerade an meinem nächsten Buch (siehe oben), werde einen Podcast rausbringen und ab 2022 Seminare veranstalten, in denen Sie lernen können, erfolgreich in Eigentumswohnungen zu investieren, und auf denen ich Ihnen „die Geheimnisse des Wohnungseigentumsrechts“ näherbringe, wenn Sie das möchten. Ich verspreche Ihnen: Es bleibt spannend und ich werde Sie auf dem Laufenden halten.

Wenn Sie möchten, können Sie bis dahin meine Dissertation unter diesem Link kostenlos als pdf-Datei herunterladen:

Ihre WEG hat beschlossen, die Fassade anstreichen zu lassen. Sie haben aber keine einfache, glatt verputzte, homogene Fassade. Nein, Ihr Gebäude ist eleganter, hat viele Vorsprünge, Erker, Loggien, Markisen, Ecken, Winkel, Gitter, Zierelemente, Regenrinnen, Fallrohre und vieles mehr. Daher wird das Projekt sehr umfangreich. Wenn zwei oder mehr Gewerke beteiligt sind (z.B. Maler, Gerüstbau und Dachdecker), sollten Sie ein Bauprojekt nicht ohne Architekten bzw. fachkundige Planung durchführen. Gleiches gilt, wenn die voraussichtlichen Kosten eine gewisse Größenordnung überschreiten. Einfach einen Anstreicher zu beauftragen, könnte ins Auge gehen. Aber wofür brauchen Sie einen Architekten und was macht er?

Foto: Stephan Walochnik

Erstens: Die Planungsphase

Er macht die Angebote vergleichbar, indem er ein Leistungsverzeichnis erstellt und bei den Firmen Preise für die Einzelpositionen abfragt. Sie können sich das als „Blanko-Angebot“ vorstellen, das er an die Handwerker schickt, damit sie es mit ihren Preisen ausfüllen. Das Ergebnis sind mehrere vergleichbare Angebote und ein übersichtlicher Preisspiegel in Tabellenform.

Der Verwalter könnte zwar auch selbst Angebote bei Handwerkern einholen. Aber man würde schnell erkennen, dass sie nicht vergleichbar sind. Schon komisch, dass sich Preise und Leistungen so stark unterscheiden – beim Anstrich derselben Fassade. Da muss es Leistungsunterschiede geben. Aber wo muss man sie suchen? Welche Details darf man auf keinen Fall übersehen? Nicht nur die Preise, sondern auch die enthaltenen Positionen weichen meist deutlich voneinander ab. Der eine Maler setzt vielleicht 14 Stunden für Abklebearbeiten an, der andere aber 18. Auch das Aufmaß der anzustreichenden Fläche wird bei verschiedenen Betrieben unterschiedlich sein. Die eingeholten Angebote sind Ausführungsvorschläge – und damit nicht vergleichbar.

Zweitens: Ausführungsphase und Abnahme

Der Architekt übernimmt auch die Bauleitung und überwacht die Baustelle. Das ist sehr wichtig. Denn leider kommt es regelmäßig vor, dass Handwerker es ansonsten ausnutzen, dass ihr Gegenüber einen anderen Beruf erlernt hat. So versucht man, Ihnen Nachtragsangebote aufzubinden, die angeblich nicht absehbar waren. Der Bauleiter hat Erfahrung am Bau und lässt sich keinen Bären aufbinden. Ohne ihn sehen Sie schnell alt aus.

Aber auch die Abnahme ist wichtig. Hier prüft der Auftraggeber, ob die geschuldete Leistung vertragsgerecht erbracht wurde. Die Abnahme ist die Bestätigung des Auftraggebers, dass die Anforderungen erfüllt wurden, keine wesentlichen Mängel vorliegen und alles in Ordnung ist. Wenn ein kaufmännischer Verwalter ohne technische Ausbildung meint, er müsste die Abnahme alleine machen, kann er leicht etwas übersehen. Nach der Abnahme muss die WEG aber dem Handwerker beweisen, dass der Mangel schon da war. Schwer zu erklären, warum der Mangel bei Abnahme nicht gerügt worden ist. Alles spricht dafür, sich fachkundige Unterstützung zu holen.

Foto: Stephan Walochnik

Ein paar Anekdoten aus meinem Berufsleben.

„Oh, diese Arbeiten haben wir nicht mit eingerechnet. Wollen Sie die Balkone denn wirklich auch von innen angestrichen haben? Das war leider nicht absehbar, sorry, das hätten Sie sagen müssen. Hier ist das erste Nachtragsangebot – 20.000 EUR.“

Oft wird der Spieß einfach umgedreht. Man holt sich doch einen Handwerks-Meisterbetrieb ins Haus, um sich beraten zu lassen! Und nicht, damit man ihm Selbstverständlichkeiten aus der Nase ziehen muss. Mit der Erstellung eines klaren Leistungsverzeichnisses liegt es in der Verantwortung des Architekten, zu prüfen, welche Positionen dabei sein müssen und welche ausgelassen werden können – im Zweifel kann man die WEG ja fragen. Als kaufmännischer Verwalter kann man schnell etwas übersehen.

„Sie können sich in Ruhe überlegen, ob Sie das Nachtragsangebot beauftragen möchten. Wir sind aber ab nächster Woche in Betriebsferien. Währenddessen steht das Gerüst hier rum und kostet 400 EUR pro Woche.“

Zu gerne bauen Handwerker Zeitdruck auf, damit die Kunden sich nicht mit den rechtlichen Gegebenheiten auseinandersetzen können, und kurzerhand den Auftrag erteilen müssen, um den finanziellen Schaden einzudämmen.

„Leider waren weitere unabsehbare Arbeiten notwendig. Sie waren telefonisch nicht erreichbar, deswegen haben wir einfach gemacht. Unseren Preisrahmen von 20.000 EUR mussten wir leider minimal überschreiten. Hier die Rechnung über 24.000 EUR. Sorry, leider 20% teurer, ging nicht anders. Den Skonto gewähren wir übrigens nur, wenn Sie binnen sieben Tagen zahlen.“

Oftmals erteilen Handwerker sich die Aufträge einfach selbst, weil der Verwalter angeblich telefonisch nicht erreichbar war – was ja kaum nachweisbar ist. Oder es wird behauptet, dass eine bestimmte Person bzw. „der Beirat“ die Aufträge mündlich erteilt hätte, aber der Name leider entfallen sei.

Es kann auch vorkommen, dass das Ordnungsamt mal zur Kontrolle vorbeikommt, um zu sehen, ob auch alle Vorschriften eingehalten wurden (z.B. Dixi-Toilette, Baustellenschild, …). Der Handwerker ist nämlich nur für sein eigenes Gewerk verantwortlich. Wenn es übergreifende Vorschriften gibt, obliegen diese dem Bauherrn, also der WEG. Wenn mehr als ein Gewerk involviert ist und nicht aus einer Hand geliefert wird (z.B. Maler und Gerüstbau), sollte die WEG das Risiko nicht eingehen, ohne fachkundige Planung zu agieren, da man nicht alle gesetzlichen Vorschriften kennen kann, wenn man nicht vom Fach ist.

Plötzlich tauchen unvorhersehbare Arbeiten auf, für die ein Handwerker eines anderen Gewerks benötigt wird. Beim Anstrich fällt vielleicht auf, dass die Fassadenbeleuchtung entfernt und später neu verkabelt werden muss. Ein Architekt hätte das absehen können, wir aber nicht. Jetzt brauchen wir einen Elektriker, und zwar schnell. Der kann aber frühestens nächste Woche kommen, weil er ebenfalls Auftragsflut hat. Bis dahin steht die Baustelle still. Nichts zu machen.

Das schlimmste ist, dass die Rücklage nicht ausreicht, weil der Handwerker sich „verkalkuliert“ hat. Vielleicht wollte er ja der Billigste sein, um den Zuschlag zu bekommen? Der Verwalter muss kurzfristig eine Eigentümerversammlung einberufen, Ihnen das alles erklären und Sie kurzfristig um eine Sonderumlage bitten. Das macht keinen Spaß und war vermeidbar.

Zwar können unvorhergesehene Mehrkosten auch auftauchen, wenn das Vorhaben von einem Architekten begleitet wird. Aber mit jahrelanger Berufs- und Bauerfahrung hat er die besseren Chancen, zu erkennen, ob man ihm einen Bären aufbinden will oder ob ein Nachtrag seine Berechtigung hat.

Sein Hauptjob beginnt schon bei der Grundlagenermittlung und Erstellung des Leistungsverzeichnisses. In Gesprächen mit Verwalter, Beirat und später auch der Eigentümerversammlung klopft er die üblichen Punkte ab und fragt, ob sie gewünscht sind und berücksichtigt werden sollen. Dazu gehören so simple Fragen wie, ob die Innenseiten der Balkone auch gestrichen werden sollen, wie es mit den Fensterrahmen aussieht und was mit der Fassadenbeleuchtung geschehen soll. Ansonsten wird es schnell passieren, dass ein Handwerksbetrieb die selbstverständlichsten Punkte außen vor lässt, damit er der Billigste ist und den Zuschlag bekommt – nur um später mit großen Nachkalkulationen um die Ecke zu kommen.

„Bauliche Veränderung“ – so nennt man grundlegende Umgestaltungen des Erscheinungsbildes, der Funktionalität oder des Wesens der Anlage. Nicht gemeint sind damit Instandhaltung und Instandsetzung, Reparaturen und Modernisierungsmaßnahmen.

Bauliche Veränderungen sind erkennbare, große Änderungen an der Anlage, wie z.B. der nachträgliche Einbau einer Klimaanlage oder einer Markise. Hingegen ist ein Anstrich der Fassade keine bauliche Veränderung, sondern Instandhaltung, also eine Erhaltungsmaßnahme – denn am Erscheinungsbild des Gebäudes wird nicht viel verändert, sondern erhalten.

Bei den neuen gesetzlichen Änderungen zu baulichen Veränderungen unterscheidet man zwischen „normalen“ und „privilegierten“ baulichen Veränderungen. Was hat sich 2020 geändert?

„Normale“ bauliche Veränderungen

Wenn Sie z.B. an Ihrem Balkon eine Markise anbringen möchten, müssen Sie unverändert die Eigentümergemeinschaft fragen, denn das äußere Erscheinungsbild wird in seinem Wesen verändert, daher nennt man es bauliche Veränderung.

Die erforderliche Stimmenmehrheit hat sich geändert. Nun brauchen Sie nur noch die einfache Mehrheit. Früher war es ein Problem, wenn auch nur ein Eigentümer Ihnen nicht gut gesonnen war. Denn bei einer einzigen „nein“-Stimme scheiterte die Genehmigung für die Markise. Leider waren viele WEGs dadurch kaum manövrierfähig, denn viele sinnvolle Maßnahmen konnten am Unwillen eines Einzelnen scheitern. Zum Beispiel das Anbringen eines Vordachs über der Haustür, um nicht im Regen stehen zu müssen. Nun genügt für eine Entscheidung ein einfacher Mehrheitsbeschluss. Bei 51% Zustimmung können Sie Ihre Markise direkt beauftragen.

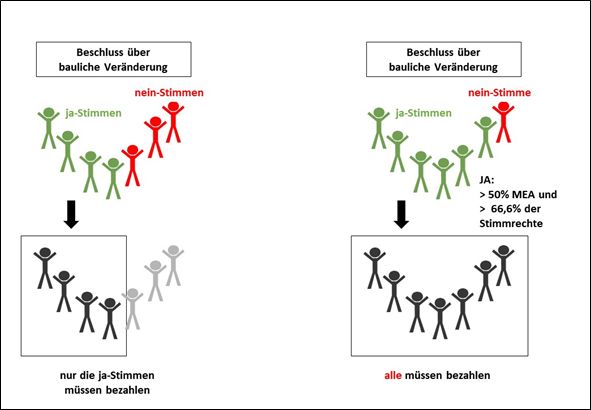

Etwas kniffelig wird es bei der Kostenverteilung. Wenn früher ein Beschluss zustande kam, wurden die Kosten der Maßnahme grundsätzlich nach Miteigentumsanteilen auf die Eigentümer aufgeteilt. Seit 2020 scheint der Gesetzgeber von einer knappen Mehrheit auszugehen, denn grundsätzlich müssen sich nur die Eigentümer, die mit „ja“ gestimmt haben, an den Kosten von baulichen Veränderungen beteiligen, aber es gibt eine Ausnahme: Wenn mehr als zwei Drittel der abgegebenen Stimmen und mehr als die Hälfte der Miteigentumsanteile mit „ja“ stimmen, dann werden eben doch alle Wohnungseigentümer an den Kosten beteiligt – diese werden wie früher nach ihren Miteigentumsanteilen auf alle verteilt, wie die folgende Grafik zeigt.

Der Gesetzgeber schiebt grundlegenden Umgestaltungen zudem einen Riegel vor. Die Mehrheit der Eigentümer kann nicht fordern, dass ein Aussichtsturm aufs Dach oder ein Personenaufzug in den Hof gebaut wird. Grundlegende Umgestaltungen können nicht mit Mehrheit beschlossen werden, hierzu braucht man immer noch das Einverständnis aller – in Form eines Vertrages, der sog. Vereinbarung.

Privilegierte bauliche Veränderungen

Bestimmte Maßnahmen, die der Gesetzgeber fördern möchte, genießen ein Vorrecht, also ein Privileg. Man nennt sie daher privilegierte bauliche Veränderungen. Darunter versteht man:

Ladestationen für elektrische Fahrzeuge

Einbruchschutz

Telekommunikationsanschluss mit hoher Kapazität (Glasfaser)

Maßnahmen zur Barrierefreiheit

Stecker-Solaranlagen

Auch wenn die Eigentümergemeinschaft so eine Maßnahme nicht mit Mehrheit beschließt und umsetzt, kann jeder Eigentümer von nun an verlangen, dass die WEG ihm gestattet, auf eigene Kosten eine „privilegierte bauliche Veränderung“ durchzuführen. Die Kosten trägt dann nur der Eigentümer, dem es gestattet wurde. Aber zu einem späteren Zeitpunkt können weitere Eigentümer verlangen, dass sie die geschaffene Infrastruktur mitbenutzen dürfen, wenn sie sich nachträglich an den Kosten beteiligen. Bei einer Gestattung werden aus finanzieller Sicht Untergemeinschaften gebildet.

Am Beispiel Elektromobilität:

Eigentümer 1 erhält von der WEG die Erlaubnis, auf eigene Kosten eine Ladestation für sein E-Auto einbauen zu lassen. Natürlich muss ein Lastmanagementsystem eingebaut werden, um die Anschlusskapazität des Gebäudes nicht zu überlasten. Eigentümer 1 zahlt die Kosten von 20.000 EUR für das Lastmanagementsystem zunächst allein.

Ein Jahr später bekommt Eigentümer 2 einen neuen Dienstwagen und benötigt ebenfalls eine Ladestation, weil Elektroautos so eine geringe Reichweite haben. Er darf nun von Eigentümer 1 verlangen, die Infrastruktur mitzubenutzen, muss sich aber nachträglich an den Kosten beteiligen. Eigentümer 2 zahlt 10.000 EUR (also die Hälfte) indirekt an Eigentümer 1. Die Abwicklung läuft immer über Beschlüsse der WEG, in denen sie verbindlich und für alle nachvollziehbar festgehalten wird.

Zwei Jahre später möchte auch Eigentümer 3 eine Ladestation. Er darf von Eigentümer 1 und Eigentümer 2 verlangen, die Infrastruktur ebenfalls mitzubenutzen. Auch er muss sich dann am System beteiligen, und zwar mit einem Drittel, also 6.666 EUR. Eigentümer 3 zahlt davon jeweils die Hälfte, also 3.333 EUR an Eigentümer 1 sowie 3.333 EUR an Eigentümer 2.

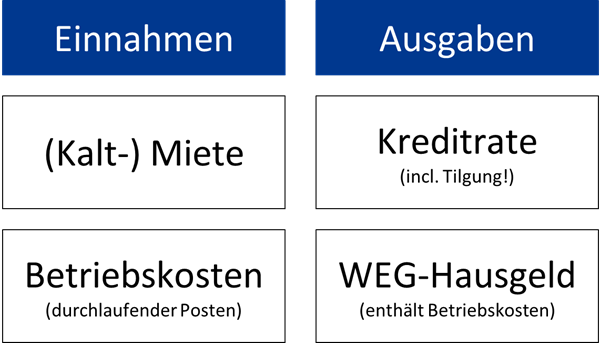

Wenn Sie die vier Grundrechenarten beherrschen, ist es nicht schwer, die vier Erfolgsgrößen zu berechnen und eine lohnenswerte Wohnung zu erkennen. Trotzdem sollten Sie etwas Zeit investieren, um sich die Zahlen genauer anzuschauen. Je mehr Routine und Erfahrung Sie sammeln, desto schneller finden Sie weitere Nadeln im Heuhaufen. Viele Wohnungen lohnen sich übrigens erst, wenn Sie den Kaufpreis noch verhandeln bzw. die Miete erhöhen.

Es gibt zwei Typen von Ausgaben und zwei Typen von Einnahmen. Jetzt sind Sie gefragt! Setzen Sie sich an den Schreibtisch oder ans Telefon, um das Datenmaterial möglichst genau zusammenzutragen. Bei aller Genauigkeit dürfen Sie aber niemals vergessen, dass nicht alle Zahlen immer auf die Zukunft hochgerechnet werden können.

Bei Kredit und den Mieteinnahmen haben Sie eine gewisse Planungssicherheit. Bei einem Kredit können Sie z.B. eine zehnjährige Zinsbindung vereinbaren, dann wird sich die Rate ein Jahrzehnt lang nicht ändern. Wenn Sie eine Eigentumswohnung in einer vernünftigen Lage mit vernünftiger Ausstattung kaufen, können Sie davon ausgehen, dass Sie die vergangene Miete auch in Zukunft erwarten können.

Die nicht umlagefähigen Kosten können schwanken. Doch auch diese werden relativ konstant sein, wenn sie nur aus Verwaltungs- und Bankgebühren bestehen und die Rücklage für Reparaturen ausreicht.

Übernehmen Sie nicht einfach blind Vergangenheitsdaten, ohne genauer hinzusehen. Andererseits dürfen Sie sich aber auch nicht zugrunde analysieren, sonst werden Sie in diesem Leben vermutlich nie zum Notar kommen.

Viele Dinge müssen Sie mangels Alternative auf Basis von Vergangenheitswerten schätzen. Wenn die Wohnung schon viele Jahre langfristig vermietet ist, können Sie die Einnahmen als stabil betrachten. Gab es in den letzten 20 Jahren keine Rechtsstreitigkeiten innerhalb der WEG, müssen Sie solche Kosten nicht unbedingt einplanen. Wenn in den letzten Eigentümerversammlungen aber immer wieder von Fassadensanierung, Dach oder Anstrich gesprochen wurde, sollten Sie sich überlegen, ob die Rücklage ausreicht.

Man sollte sich einerseits nicht tot-analysieren, aber andererseits unbedingt überlegen, was auf Sie zukommen könnte. Mit der Über-Analyse tun Sie sich auch keinen Gefallen. Entweder brauchen Sie zu lange, oder ärgern den Verkäufer so lange mit unwichtigen Fragen, bis er Ihnen nicht mehr antwortet.

Wenn Sie dasgeometrische Wachstum der Niederschlagswassergebühren der letzten 10 Jahre ausrechnen, um es auf die nächsten 20 Jahre zu extrapolieren, ist das zu viel des Guten. Und bitte fangen Sie auch nicht mit Kaffeesatzleserei an, indem Sie die Lohnkosten des Gärtners für die nächsten Monate schätzen wollen, oder vom Verwalter eine verbindliche Zusage über sein zukünftiges Honorar verlangen. Damit werden Sie am Ende bei Miteigentümern und Verwaltung nicht auf Gegenliebe stoßen, weil es für alle zu anstrengend ist.

Gesucht ist also ein gesundes Mittelmaß aus Datenanalyse einerseits und andererseits die Kirche im Dorf zu lassen, während Sie die Daten zusammentragen. Wenn Sie sich auf die fünfte Nachkommastelle genau in die Zahlen vertiefen, vergessen Sie nämlich, dass es bei jeder Investition bestimmte Unsicherheiten gibt, die man einfach nie ausschalten kann.

Zins und Tilgungsanteil für den Bankkredit sind die wichtigste Variablen in der Rechnung. Denn solange Sie weder einen Hedgefonds noch eine Millionenerbschaft besitzen, sind sie auf die Unterstützung eines Bankkredites angewiesen. Geordnete Finanzen vorausgesetzt, werden Banken Ihnen helfen, die Wohnung zu finanzieren. Ihre monatliche Kreditrate besteht aus Zins und Tilgung und wird auch Annuität genannt. Bei einem wirklich guten Geschäft tragen die Mieteinnahmen beides und bringen zudem (mindestens) einen kleinen Überschuss.

Wenn Sie sich ein passives Einkommen aufbauen möchten, lassen Sie sich keinen Bären aufbinden! Die Wohnungmuss auch die Tilgung tragen.Auch wenn das nur eine Umbuchung von Ihrem Giro- auf Ihr Kreditkonto ist, und damit keine Ausgabe. Sie verringert ihre Verbindlichkeiten, und trotzdem ist das Geld nicht mehr auf Ihrem Girokonto.

Vermietung ist kein Selbstzweck. Ihre Wohnung soll unterm Strich etwas beisteuern, und Ihnen nicht auf der Tasche liegen. Wenn Sie bei jedem Objekt draufzahlen, wird jede nächste Finanzierung immer schwieriger, da Ihre Einnahmen- und Ausgabenrechnung (sog. Haushaltsrechnung) beider Bank langfristig beeinträchtigt wird.

Seien Sie bloß skeptisch, wenn der Makler Ihnen erzählt, dass Sie nur durchhalten müssen, bis die Wohnung in 30 Jahren abbezahlt ist. Möchten Sie bis dahin auf Ihr Zusatzeinkommen warten und so lange die Zeche zahlen. Wenn Sie sich ein passives Einkommen aufbauen möchten, dürfen Sie langfristig nicht jeden Monat drauflegen – auch wenn ich es aufgrund von Entwicklungsmöglichkeiten der Miete für eine Zeit lang durchaus akzeptieren würde, dass man anfänglich ein Minus in Kauf nimmt. Die Einnahmen aus der Wohnung müssen aber auf absehbare Zeit alle Ausgaben decken. Auch die Tilgung, denn die verlässt ja jeden Monat Ihr Konto.

Wie hoch ist denn die monatliche Annuität?

Sprechen Sie frühzeitig mit Ihrer Bank, um die aktuellen Konditionen zu erfragen. Der Zinssatz hängt stark von Ihrer Bonität und Einkommenssituation ab, außerdem vom Objekt.

Es lohnt sich, schon frühzeitig zur Bank zu gehen. Am besten direkt, wenn Sie auf Wohnungssuche gehen. Wenn die Bank Sie und Ihre finanzielle Situation schon kennt, geht die Kreditentscheidung außerdem schneller, wenn Sie ein Objekt gefunden haben. Wenn Sie schon eine Wohnung gefunden haben, muss es nämlich schnell gehen. Vielleicht stehen noch andere Interessenten an? Der Verkäufer verkauft oft an denjenigen, der zuerst eine Finanzierungszusage hat. Deswegen ist es sinnvoll, frühzeitig zur Bank zu gehen, um Ihre persönlichen Konditionen herauszufinden.

Vereinbaren Sie einen Termin mit der Baufinanzierungsabteilung und bereiten Sie Ihre Bonitätsunterlagen sorgfältig vor. Die Bank wird Ihnen schnell sagen, mit welchen Konditionen Sie ungefähr rechnen können – damit meine ich Zins, Tilgung und Mindestanteil Eigenkapital. Möglicherweise sagt die Bank Ihnen, dass sich das derzeit täglich ändert, aber dann fragen Sie eben nach den heutigen Konditionen – und rechnen vielleicht mit einem Sicherheitspuffer.

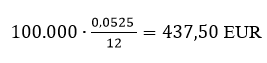

Im Januar 2025 hat die Bank mir eine Annuität von 5,25 Prozent genannt. Das bedeutet 3,75 Prozent Zinsen zzgl. 1,5 Prozent Tilgung. Die Konditionen haben sich aber in den letzten Monaten immer wieder zum Teil stark verändert. Zudem sind sie von Bank zu Bank unterschiedlich – und zudem von Ihrem Eigenkapital und Ihren persönlichen finanziellen Verhältnissen abhängig. Jedoch müssen Sie wissen, mit welchen Zahlen Sie rechnen können, wenn Sie sich auf die Suche begeben.

Die monatliche Kreditbelastung errechnen Sie aus dem Kaufpreis multipliziert mit der Annuität in Prozent – also Zins und Tilgung.

In diesem Beispiel beträgt die Annuität 5,25 Prozent der Kreditsumme, die Sie verteilt auf 12 Monate an die Bank überweisen. Sie teilen die Annuität durch 12, um die monatliche Belastung auszurechnen.

Bei einer Kreditsumme von 100.000 EUR und einer Annuität von 5,25 Prozent wären es

im Monat.

Die monatliche Kreditrate ist in diesem Beispiel:

Kreditsumme x 5,25 Prozent geteilt durch 12.

Gehen Sie zur Bank, bevor Sie ein Objekt gefunden haben. Zwar hängen die genauen Konditionen auch vom Objekt ab, aber eine ungefähre Zahl wird die Bank Ihnen auch so schon sagen können.

Foto: Stephan Walochnik

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.