Spätestens jetzt müssen Sie die Daten verifizieren! In den Maklerverträgen bzw. im Exposé steht ja meistens: „Die Angaben wurden nach bestem Wissen zusammengestellt. Angaben ohne Gewähr.“ Wenn die Mieteinnahmen nicht stimmen, so wie bei diesem Objekt hier, dann haftet der Makler nicht dafür. Schlimmer noch: Sie schulden ihm seine Provision trotzdem!

Was kann passieren? Nach Unterschrift des Notarvertrags bekommen Sie viel weniger Miete, als im Exposé stand! Das ist dann Ihr Problem.

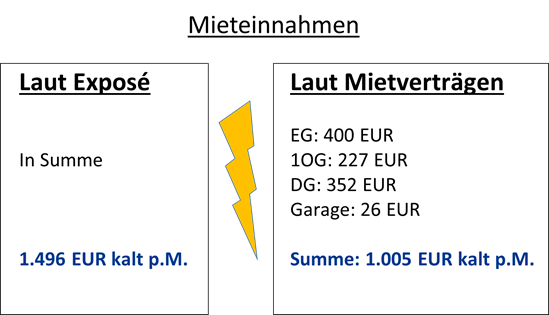

Die vertraglich vereinbarten Kaltmieten finden Sie in den Mietverträgen, die der Makler Ihnen zur Verfügung stellen muss, aber selten jemand liest. Das kann ins Auge gehen. Dabei sind die Mieten doch so leicht zu kontrollieren!

Ein Blick in die Mietverträge zeigt, dass etwas nicht stimmt!

Hätten Sie sich auf das Exposé verlassen, hätten Sie sich über die niedrigen Mieteinnahmen auf Ihrem Konto gewundert. Der Makler haftet nicht für das „Missverständnis“ und hätte seine Provision in voller Höhe bekommen! Deswegen müssen Sie die Mieteinnahmen (sowie alle anderen Daten) unbedingt überprüfen (lassen).

Hier fehlte ein Drittel an Mieteinnahmen. Im Gespräch mit dem Makler bedauerte er das „Missverständnis“, aber plötzlich reden wir über ganz andere Zahlen. Schließlich wollte er das Haus ja auch loswerden, damit er seine Provision verdient.

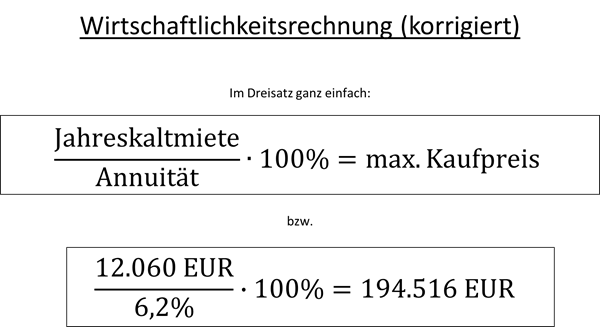

Rechnen wir neu – auf Basis der neuen Zahlen: Wir setzen nur noch 1.005 EUR Kaltmiete an, die rechtsgültig in den Mietverträgen vereinbart ist.

Der maximale Kaufpreis liegt bei rund 175.000 EUR. Im Exposé wurden 419.000 EUR vorgeschlagen! Bei dem Preis hätte sich die Immobilie niemals gerechnet. Heutzutage bekommt man deutlich weniger als vor zwei Jahren, das ist vielen noch nicht klar. Die Käufer müssen rechnen und bleiben aus.

Fazit: Es hat sich am Immobilienmarkt sehr viel getan. Der Zins – der Preis des Geldes hat sich von einem auf vier Prozent vervierfacht. Sie müssen die vierfache Gebühr an die Bank bezahlen, wenn Sie sich Geld leihen.

Im Gegensatz zu selbstgenutzten Immobilien, wo es um emotionale Aspekte geht, müssen Investoren bei Kapitalanlagen wirklich rechnen, und in vielen Fällen lohnt sich eine Immobilie nicht mehr – das weiß aber auch der Makler und der Verkäufer. Es ist Zeit, wieder zu verhandeln!

Ich zeige Ihnen in diesem Artikel, wie Sie rechnen müssen, bis zu welchem Preis sich das Haus selber. Ich zeige Ihnen, wie Sie aus Mieteinnahmen und Zins den maximal tragbaren Kaufpreis errechnen, bis zu dem sich das Geschäft noch lohnt.

Beispiel eins: Ein schönes Dreifamilienhaus in Schwalmtal. Weil der Makler nicht haftet, dürfen Sie ihm auch nicht blind vertrauen. In diesem realen Beispiel hat er sich nämlich aus Versehen „verrechnet“.

Ob Eigentumswohnung oder Mehrfamilienhaus – als Investment sind Immobilien nur zu gebrauchen, wenn Sie als künftiger Eigentümer nicht draufzahlen.

Deswegen muss die Kaltmiete die Kreditrate tragen. Punkt. Lassen Sie den Makler ruhig von zukünftiger Wertsteigerung fantasieren oder Ihnen irgendwas von Steuervorteilen erzählen – unterm Strich muss die Kaltmiete die Kreditrate und alle Reparaturen zahlen. So einfach ist das. Wenn Sie aus ideellen Gründen mehr zahlen, z.B. weil Sie die Gegend oder das Haus so schön finden, tun Sie das gerne. In diesem Artikel geht es aber nur um die finanzielle Vorteilhaftigkeit.

Das Beispiel: Dieses Haus in Schwalmtal habe ich mir im April 2023 angeschaut. Der Makler schickt Ihnen meistens eine Übersicht, die so oder so ähnlich wie die folgende Tabelle aussieht:

Es gibt bei Anlageobjekten sehr viel zu analysieren. Da es in diesem Artikel um die grundlegenden Basics geht, betrachten wir mit den einfachsten Daten, die finanziell wichtig sind, nämlich:

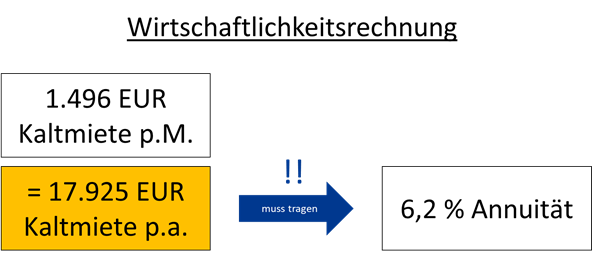

Das wichtigste sind die monatlichen Kaltmieteinnahmen. Laut Exposé sind es 1.496 EUR pro Monat.

Heiz- und Betriebskosten sind weniger wichtig, weil Sie diese an die Mieter weitergeben können. Darunter versteht man z.B. Strom, Versicherungsprämien, Müllabfuhr, Hausmeister etc.

Kaltmiete plus (Heiz- und) Betriebskosten bezeichnet man in der Regel als „Warmmiete“. Da Sie aber Heiz- und Betriebskosten an die Versorger abgeben müssen, ist nur die Kaltmiete für Sie interessant.

Übrigens: Neuerdings sind auch die Heizung und die Klasse vom Energieausweis wichtig, da neue Energieeffizienzgesetze auf uns zukommen. Wohngebäude in der EU wird man bis 2033 auf Energieeffizienzklasse D hochsanieren müssen. Haus und Grund rechnet (ziemlich pauschal) mit 1.500 EUR pro qm Wohnfläche, was natürlich von Haus zu Haus unterschiedlich ausfällt. Öl- und Gasheizungen, die älter als 30 Jahre sind, müssen (auf Ihre Kosten!) ausgetauscht werden. Ab 2024 ist der Einbau einer reinen Öl- oder Gasheizung nicht mehr zulässig. Ein Anschluss an das Fernwärmenetz oder der Einbau einer Wärmepumpe kostet erheblich mehr!

Gehen Sie zuerst zur Bank:

Sie müssen zuerst Ihre Annuität kennen! Darunter versteht man die monatliche Rate an die Bank. Vereinbaren Sie zu Beginn Ihrer Immobiliensuche einen Termin mit der Bank. Lassen Sie eine Kreditwürdigkeitsprüfung durchführen und fragen Sie, welche Kaufpreise die Bank finanzieren würde. Es macht keinen Sinn, ein Mehrfamilienhaus von 1,3 Mio. EUR anzusehen, wenn die Bank nicht mitmacht, weil Ihre Ersparnisse oder Ihr Einkommen zu niedrig sind. Daher müssen Sie diesen Rahmen als erstes klären.

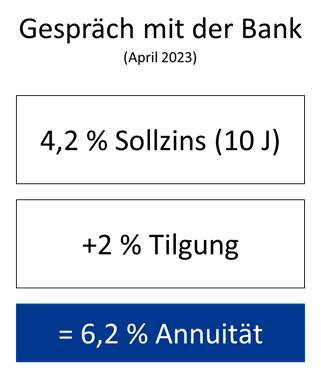

Ziel des Gesprächs sind die aktuellen Konditionen, v.a. Zins und Tilgung. Im Beispiel vom April 2023 habe ich von unserer örtlichen Sparkasse folgende Konditionen genannt bekommen:

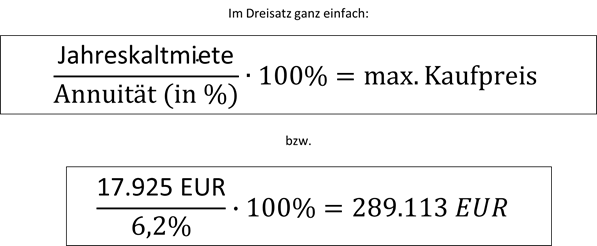

Das ist die wichtigste Zahl! Egal, wie es mit der Vermietung läuft, die Rate von (jährlich) 6,2 % des Kaufpreises müssen Sie jeden Monat an die Bank überweisen. Der Kreditvertrag ist bindend. Ihre Kaltmieteinnahmen müssen in der Lage sein, diese Annuität zu tragen. Das können Sie im Dreisatz ausrechnen:

Wenn Sie einmal alle Daten haben, ist die Rechnung wirklich sehr einfach und kann ganz einfach mit dem Taschenrechner erledigt werden: Die Jahreskaltmiete von 17.925 EUR muss der Rate an die Bank entsprechen. Wenn die Kreditsumme 289.113 EUR beträgt, dann zahlen Sie jährlich 6,2% davon an die Bank, und das sind 17.925 EUR!

Auch die Tilgung müssen Sie einrechnen!

Richtig. Alles, was Ihr Portemonnaie verlässt, auch die Tilgung, müssen Sie einrechnen! Das Anlageobjekt ist ein Zinshaus. Es muss sich selber tragen und alle Geldabflüsse kompensieren. Alles andere ergibt aus finanzieller Sicht überhaupt keinen Sinn.

Der Preisvorschlag aus dem Exposé (419.000 EUR) ist viel zu hoch. Solche Zahlen sind zwar noch in den Köpfen von Verkäufern und Maklern, aber sie kommen aus einer anderen Zeit, als das Geld mit 1% Zinsen noch billig zu haben war. Jetzt liegen sie bei 4%. Kein Wunder, dass vielerorts die Käufer ausbleiben.

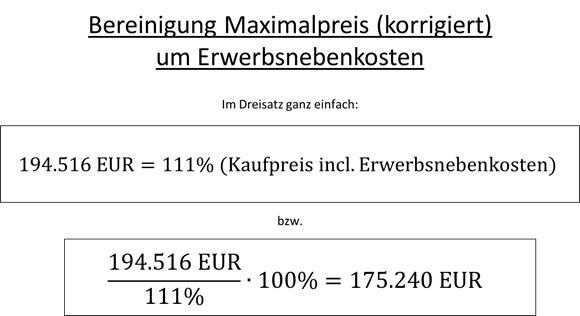

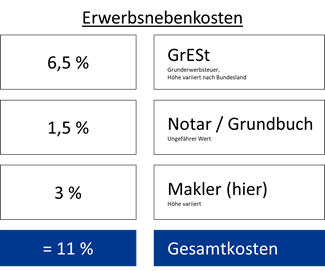

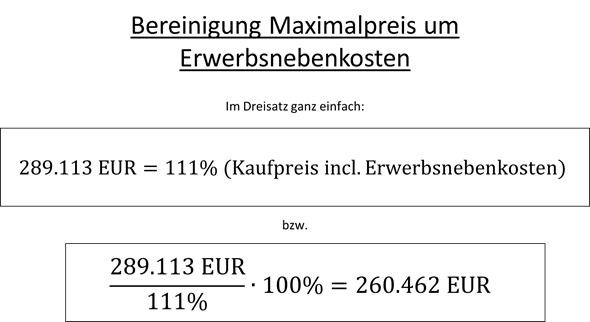

Der maximale Preis, bei dem es sich noch lohnt, liegt bei 289.113 EUR. Das ist übrigens der Gesamtpreis incl. Erwerbsnebenkosten! Wenn Sie die Immobilie kaufen, zahlen Sie nämlich noch folgende „Überführungskosten“:

Den maximal tragbaren Preis müssen Sie entsprechend bereinigen. Im Dreisatz geht das ganz einfach:

Am Ende der Rechnung ist klar: Die 419.000 EUR aus dem Exposé sind im Jahr 2023 illusorisch. Sie können dem Verkäufer etwa 260.500 EUR bieten. Bei diesem Preis würde sich die Immobilie bei den aktuellen Mieteinnahmen gerade eben selber tragen. Reparaturen und Modernisierungen sind nicht einmal eingerechnet! Mit diesem Preis gehen Sie in die Verhandlung und Sie werden sich wundern, was 2023 wieder alles möglich ist.

April 2023. Ich fahre durch die Republik und versuche, 100.000 EUR unterzubringen. Gekoppelt mit einem Annuitätendarlehen möchte ich mit diesem Geld mein erstes eigenes Mehrfamilienhaus kaufen. Die Zeiten haben sich gewandelt: Als Käufer haben Sie momentan eine sehr gute Verhandlungsposition. Sie können im Moment auch mit weitaus weniger Geld sehr gute Geschäfte machen, solange Sie einen festen Job haben und damit kreditwürdig sind.

Aber was für eine Immobilie muss ich kaufen und wie kann ich berechnen, ob sich das lohnt? Auf welche Fallstricke muss ich achten?

Und wie berechne ich, ob sich eine Immobilie lohnt?

Mit realen Praxisbeispielen möchte ich Ihnen zeigen, worauf Sie achten müssen und wie man rechnet. Dazu erscheinen in den nächsten Tagen hier mehrere Videos und Artikel.

Wenn Sie in der Umgebung von Düsseldorf wohnen, berate ich Sie gerne auch beim Kauf einer konkreten Immobilie. Melden Sie sich gerne per Mail.

Die Ausgangslage:

Auf einmal können Sie beim Immobilienkauf wieder verhandeln. Wer bei Immoscout seine Wohnung inseriert, staunt nicht schlecht, dass sich keiner mehr meldet, während vor zwei Jahren das Telefon ununterbrochen geklingelt hätte. Als Käufer mussten Sie vor kurzer Zeit noch eine Finanzierungsbestätigung und am besten noch einen notariellen Kaufvertrag mitbringen, um überhaupt zur Besichtigung eingeladen zu werden. Davon keine Spur mehr…

Das hat mehrere Ursachen:

Mit der Zinswende ist die Zeit des billigen Geldes vorbei. Der Zins ist der Preis des Geldes, das die Bank Ihnen für die Investition leiht. Und der hat sich von 1% auf 4% nun vervierfacht. Immobilienpreise müssten sich daher mathematisch gesehen vierteln, oder nicht? Geld hat wieder einen Preis – und als Käufer müssen Sie intensiv rechnen, ob sich eine Investition lohnt. Wie geht das?

Der Krieg in der Ukraine hat die Rohstoffpreise – und damit auch Ihre Heizkosten – auf eine Berg- und Talfahrt geschickt. Im Winter sind die Gaspreise in Düsseldorf von 5 auf 15 Cent pro kWh gestiegen. Derzeit liegen sie wieder bei etwa 10 Cent. Wo werden sie nächstes Jahr stehen? Keiner weiß es. Ein großes Einfamilienhaus oder eine Eigentumswohnung mit 140 qm kaufen? Derzeit wohl eher nicht. Käufer halten sich zurück.

Was seit den 70ern klar ist, wird nun übers Knie gebrochen. Kinderbuchautor und „Star-Betriebswirt“ Robert Habeck schreibt nun auch Gesetzestexte und ruiniert unsere Immobilienwerte. Ab 2024 dürfen nur noch Heizungen mit mindestens 65% erneuerbaren Energien eingebaut werden. Klar dürfen Sie jetzt noch schnell eine neue Gasheizung einbauen, die müssen Sie aber nach dem neuen GEG nach 15 Jahren wieder rausrupfen. In der EU müssen bis 2033 alle Wohngebäude auf Energieeffizienzklasse D hochsaniert werden. Ziffer D auf Ihrem Energieausweis entspricht der Wärmeschutzverordnung von 1982. Bei vielen älteren Gebäuden stehen somit kostenintensive Investitionen in Heizung und Dämmung an. Die Kosten sind oftmals unkalkulierbar.

Aus diesen Gründen verbreitet sich auf dem Immobilienmarkt eine Schockstarre. Die meisten Käufer sind verunsichert und halten sich zurück. Aber es gibt immer noch Leute, die ihre Immobilien verkaufen möchten oder müssen. Und es werden täglich mehr. Bei ihnen macht sich die Panik breit, weil die Käufer ausbleiben.

Niemand fragt mehr an. Zudem fangen viele Besitzer plötzlich an zu rechnen. Was passiert, wenn meine Zinsbindung ausläuft? Wo liegt die Rate bei 4% Zinsen? Kann ich mit den Mieteinnahmen meine Anschlussfinanzierung decken? Wie viel EUR könnte ich noch für meine Wohnung bekommen? Ist die Energieeffizienzklasse schlechter als D? Fällt der Wert weiter, wenn ich abwarte?

Und so kommen derzeit immer mehr Eigentumswohnungen und Mehrfamilienhäuser auf den Markt.

Zurück zu meinen 100.000 EUR. Deshalb flitze ich gerade durch die Republik (besser gesagt: durch den linken Niederrhein) und schaue mir Schnäppchen an. Davon gibt es gerade sehr viele.

Aber kann man einfach irgendeine Wohnung kaufen? Nein! Sie müssen gut rechnen. Und auf viele Sachen achten.

Dies zeige ich Ihnen anhand mehrerer Praxisbeispiele, die allesamt real sind. Ich habe alle genannten Immobilien selbst besichtigt. Es sind reale Beispiele. Unter Rücksicht auf die persönlichen Belange der Verkäufer wurden natürlich sämtliche Adressen und sonstige Daten zensiert oder geändert.

Einmal habe ich einen gefälschten Energieausweis aufgedeckt.

Einmal wurden die Mieteinnahmen um ein Drittel zu hoch angesetzt.

Natürlich alles nur „Missverständnisse“, das ist sicher.

Wie Sie rechnen müssen, und worauf Sie achten müssen, das zeige ich Ihnen in den nachfolgenden realen Praxisbeispielen, die ich in den nächsten Tagen hier veröffentliche. Dazu kommen ein paar YouTube-Videos.

diesen Artikel hätte ich schon viel früher schreiben sollen. Nämlich vor ziemlich genau einem Jahr. Habe ich aber nicht. Ich habe einfach mal Urlaub gemacht und bin ein Jahr lang etwas kürzer getreten. Trotzdem hat es meine Doktorarbeit bis heute (05.07.2021) schon auf 16.000 Downloads geschafft. Sie können mein Werk („Bewertung von Eigentumswohnungen“) hier kostenlos herunterladen:

(oder einfach Google-Suche nach „Stephan Walochnik Bewertung von Eigentumswohnungen“)

Dieses Format heißt „Open Access-Dissertation“ und bedeutet, dass jeder das Werk im Netz frei herunterladen kann. Ach ja – Sie müssen und sollten dieses Buch nicht kaufen, um mich zu unterstützen. Das bringt mir nichts, denn an Dissertationsveröffentlichungen verdient der Autor nichts. In meinem Fall („Open Access-Dissertation“) verdiene ich an den Verkäufen vom physischen Buch wirklich – ernsthaft – keinen Pfennig. Sie können es natürlich trotzdem kaufen, unterstützen damit aber nur den Verlag – und nicht mich. Eine kostenlose Veröffentlichung kostet sowieso nur geringfügig mehr als eine normale Dissertationsveröffentlichung, erhöht aber meine Reichweite und trägt meinem Transparenzgedanken rechnung. Womit dann auch alle potentiellen Plagiatsvorwürfe sofort vom Tisch wären, weil einfach jeder Mensch auf der Welt das Buch herunterladen und prüfen könnte.

Worum geht es in dem Buch?

Bei der Investition in eine Eigentumswohnung muss man seine Preisobergrenze kennen, um nicht zu viel zu bezahlen – was man ja ganz bewusst trotzdem machen kann, denn eine Wohnung kann ja auch einen ideellen Wert besitzen (in wissenschaftlicher Sprache heißt die Preisobergrenze dann „Grenzpreis“, „Entscheidungswert“ oder meinetwegen auch „Schmerzgrenze“). Es beginnt mit den Rahmenbedingungen: Zuerst müssen Sie das Bewertungsobjekt (die Eigentumswohnung) und dessen rechtliche Bestimmungen kennen. Wie lauten eigentlich die gesetzlichen Regelungen für Wohnungseigentum und wo finde ich sie? Was darf ich alleine entscheiden und wo haben die Nachbarn ein Mitspracherecht? Das alles finden Sie in Kapitel 2 meiner Doktorarbeit. Anschließend geht es darum, seinen Gewinn (oder Verlust) zu berechnen. Aber wie? Ich zeige Ihnen im Detail, aus welchen Quellen Ihnen als Vermieter Geld zu- oder abfließt und wie Sie das prognostizieren können. Für eine wissenschaftliche Arbeit ist mir das wirklich ziemlich realitätsnah gelungen. Diese zukünftigen Überschüsse werden dann mit einem mathematischen Modell auf den heutigen Zeitpunkt verdichtet (bzw. abgezinst, also Bewertung im engeren Sinne). Das ist aber ganz einfach. Am Schluss erweitere ich das alles noch um Steuern. Richtig gehört, wer Geld verdient, muss auch (Einkommen-) Steuern bezahlen. Keine neue Erkenntnis. Man kann die Steuern ja nicht einfach weglassen und sich reich rechnen. Also geht es am Schluss noch darum, wann Sie welche Steuern zahlen müssen, wenn Sie Ihre Wohnung vermieten. Wenn Sie trotzdem noch finden, dass das alles ziemlich wissenschaftlich und verklausuliert geschrieben ist, dann habe ich gute Nachrichten für Sie:

Mein zweites Buch ist auch schon in Vorbereitung.

Ganz ohne Uni und Doktortitel, für „normale Menschen“ wie Sie und mich geschrieben, geht es um genau dieses Thema: Investition in Eigentumswohnungen. Wie geht das, worauf müssen Sie achten, wie können Sie Ihr Risiko minimieren, können Sie bestimmte Objekte schon bei der Vorselektion aussortieren – und wie können Sie Ihren Gewinn prognostizieren?

Ende oder Zwischenstation einer Reise?

Nach Veröffentlichung und Disputationsvortrag wurde mir schließlich von der FernUniversität in Hagen am 14.05.2020 der Doktortitel verliehen. Der Weg dahin war ziemlich anstrengend und nach „drei Jahren ohne Freunde und Tageslicht“ habe ich erstmal ein „Sabbatjahr“ eingelegt – und von Mai 2020 bis Mai 2021 meine Aktivitäten ziemlich zurückgefahren, um mich ein Bisschen zu erholen. Und so schließt sich der Kreis: Heute schreibe ich diesen Artikel erst, den ich eigentlich – mal eben schnell – im Mai 2020 schon hätte schreiben können.

Wie geht es weiter?

Ich arbeite jedenfalls gerade an meinem nächsten Buch (siehe oben), werde einen Podcast rausbringen und ab 2022 Seminare veranstalten, in denen Sie lernen können, erfolgreich in Eigentumswohnungen zu investieren, und auf denen ich Ihnen „die Geheimnisse des Wohnungseigentumsrechts“ näherbringe, wenn Sie das möchten. Ich verspreche Ihnen: Es bleibt spannend und ich werde Sie auf dem Laufenden halten.

Wenn Sie möchten, können Sie bis dahin meine Dissertation unter diesem Link kostenlos als pdf-Datei herunterladen:

Gibt es überhaupt noch lohnenswerte Eigentumswohnungen? Oder ist das die Suche nach der Nadel im Heuhaufen? Ich denke nicht. Zwar liegt das Geld nicht auf der Straße, aber wenn Sie die vier Grundrechenarten beherrschen, ist es nicht schwer. Trotzdem sollten Sie etwas Zeit investieren, um sich die Zahlen genauer anzuschauen. Schließlich geht es um viel Geld – und um Ihre finanzielle Unabhängigkeit. Ich habe als absoluter Immobilienamateur angefangen und inzwischen sechs Nadeln im Heuhaufen gefunden. Je mehr Routine und Erfahrung Sie sammeln, desto schneller finden Sie weitere Nadeln.

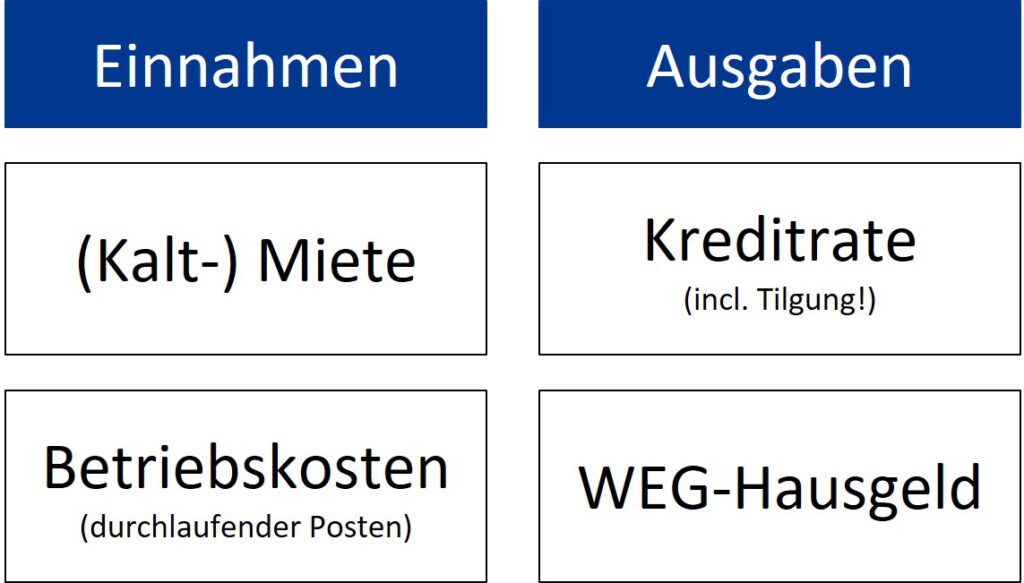

Es gibt also zwei Typen von Ausgaben und zwei Typen von Einnahmen. Jetzt sind Sie gefragt! Setzen Sie sich an den Schreibtisch oder ans Telefon, um das Datenmaterial möglichst genau zusammenzutragen. Bei aller Genauigkeit dürfen Sie aber niemals vergessen, dass vergangenheitsbezogene Zahlen nicht immer auf die Zukunft hochgerechnet werden können.

Stand die Wohnung wegen einer größeren Renovierung längere Zeit leer? Diesen Leerstand würde ich nicht hochrechnen, dafür aber vielleicht die Miete.

Oder hat die Stadt einmalige Erschließungskosten für eine Straßenbaumaßnahme auf die WEG umgelegt? Wenn die Maßnahme abgeschlossen ist, brauchen Sie mit solchen Kosten nicht mehr zu rechnen.

Beim Kredit und den Mieteinnahmen haben Sie vermutlich etwas mehr Planungssicherheit als bei den nicht umlagefähigen Betriebskosten. Doch auch diese werden relativ konstant sein, wenn sie nur aus Verwaltungs- und Bankgebühren bestehen und die Rücklage locker für alle möglichen Reparaturen ausreicht.

Übernehmen Sie jedenfalls nicht einfach blind irgendwelche Vergangenheitsdaten.

Zumindest nicht, ohne genauer hinzusehen. Andererseits dürfen Sie sich aber auch nicht tot-analysieren, sonst gehen Sie vermutlich nie zum Notar.

Bei einem Kredit können Sie z.B. eine zehnjährige Zinsbindung vereinbaren, dann wird sich die Rate ein Jahrzehnt lang nicht ändern. Wenn Sie eine Eigentumswohnung in einer vernünftigen Lage mit vernünftiger Ausstattung kaufen, können Sie davon ausgehen, dass Sie die vergangene Miete auch in Zukunft erwarten können.

Möglicherweise wird die Instandhaltung der Immobilie in Zukunft hohe Kosten mit sich bringen. Vielleicht ist es nötig, Balkone oder Fassaden aufwendig zu sanieren und die Eigentümergemeinschaft muss zur Planung auch auf einen Architekten bzw. Fachplaner zurückgreifen. Wenn die Rücklage für bestimmte Maßnahmen nicht ausreicht, ist dann und wann eventuell eine Sonderzahlung erforderlich.

Viele Dinge müssen Sie mangels Alternative auf Basis von Vergangenheitswerten schätzen und hochrechnen. Wenn die Wohnung z.B. vor dem Kauf schon viele Jahre langfristig vermietet gewesen ist, und das bei konstanter Miete, können Sie diese Einnahmen grundsätzlich als stabil betrachten. Gab es in den letzten 20 Jahren keine Rechtsstreitigkeiten innerhalb der Eigentümergemeinschaft, müssen Sie solche Kosten auch nicht unbedingt für die Zukunft einplanen. Wenn allerdings in den letzten Eigentümerversammlungen immer wieder von Fassadensanierung oder Anstrich gesprochen wurde, dann sollten Sie sich überlegen, was das kosten könnte und nachschauen, ob genügend Geld in der Rücklage vorhanden ist.

Man sollte sich einerseits nicht tot-analysieren, aber andererseits unbedingt solche Überlegungen anstellen, die Ihnen der gesunde Menschenverstand gebietet. Je höher der Bildungsstand, desto eher neigt der Investor dazu, in die Analyse-Paralyse zu verfallen. Damit tun Sie sich auch keinen Gefallen. Entweder verbrauchen Sie zu viel Zeit oder ärgern den Verkäufer so lange mit unwichtigen Fragen, die er auch nicht beantworten kann, bis er kein Interesse mehr am Vertragsabschluss hat.

Wenn Sie also bspw. das geometrische Wachstum der Niederschlagswassergebühren der letzten 10 Jahre ausrechnen, um es auf die nächsten 20 Jahre zu extrapolieren, ist das irgendwie zu viel des Guten. Und bitte fangen Sie auch nicht mit Kaffeesatzleserei an, indem Sie die Lohnkosten des Gärtners für die nächsten 15 Jahre schätzen wollen, oder vom Verwalter eine verbindliche Zusage über sein zukünftiges Honorar verlangen. Damit werden Sie am Ende bei Miteigentümern und Verwaltung nicht auf Gegenliebe stoßen, weil es für die zu anstrengend ist.

Gesucht ist also ein gesundes Mittelmaß aus akribischer Datenanalyse einerseits und andererseits die Kirche im Dorf zu lassen, während Sie die Daten zusammentragen.

Die monatliche Kreditrate besteht aus Zins und Tilgung und wird auch Annuität genannt. Bei einem wirklich guten Deal trägt die Wohnung auch die Tilgung und zudem einen (mindestens) einen kleinen Überschuss jeden Monat.

Sie möchten sich ein passives Einkommen aufbauen? Dann lassen Sie sich keinen Bären aufbinden!Die Wohnung muss auch die Tilgung tragen. Zwar verringert die Tilgung Ihre Verbindlichkeiten, trotzdem ist das Geld nicht mehr auf Ihrem Girokonto. Soll Ihre Immobilie unterm Strich etwas beisteuern oder Ihnen zusätzlich auf der Tasche liegen?

Also seien Sie bloß skeptisch, wenn der Banker oder Makler Ihnen erzählt, dass Sie nur durchhalten müssen, bis die Wohnung in 30 Jahren abbezahlt ist, weil das passive Einkommen dann erst kommt. Wenn Sie mit Immobilien ein passives Einkommen aufbauen möchten, dürfen Sie NICHT jeden Monat 50 EUR drauflegen. Die Einnahmen aus der Wohnung müssen alle Ausgaben decken, einschließlich Tilgung, denn die verlässt ja jeden Monat Ihr Konto. Ein passives Einkommen setzt voraus, dass die Zahlen passen. Manchmal muss man erst verhandeln, damit das Geschäft sich lohnt, andere lohnen sich gar nicht.

Wie hoch ist denn die monatliche Annuität?

Der Zinssatz hängt stark von Ihrer Bonität und Einkommenssituation ab. Die kann ja manchmal sehr vielschichtig sein. Deswegen lohnt es sich, schon frühzeitig zur Bank zu gehen, am besten schon, bevor Sie auf Wohnungssuche gehen.

Wenn Sie erst eine Wohnung gefunden haben, dann muss es schnell gehen. Vielleicht stehen noch andere Interessenten vor der Tür? Der Verkäufer verkauft an den, der als erstes eine Finanzierungszusage hat. Deswegen ist es sinnvoll, schon frühzeitig zur Bank zu gehen, um Ihre persönlichen Konditionen herauszufinden.

Ein Beispiel: Bei mir persönlich sind es oft 4 Prozent. Die Bank verlangt von mir rund 1 Prozent Kreditzinsen. Weil ich in den meisten Fällen den gesamten Kaufpreis per Kredit finanziere, möchte sie eine „relativ hohe“ Tilgung von 3 Prozent. In Summe werde ich also jährlich 4 Prozent vom Kaufpreis an die Bank überweisen. Das teile ich durch 12 Monate, um meine monatliche Belastung auszurechnen.

Die monatliche Kreditrate ist in meinem Fall Kaufpreis x 4 Prozent geteilt durch 12.

Zwar hängen die genauen Konditionen auch vom Objekt selber ab, aber eine ungefähre Zahl wird die Bank Ihnen meistens auch so schon sagen können.

Das wichtigste zuerst: Die Mieteinnahmen. Mieteinnahmen sind Ihre einzige Einnahme aus der Wohnung. Abgesehen von Betriebskosten, die Sie ja nicht behalten, sondern zur Deckung laufender Kosten verwenden.

Also ist die Kaltmiete ausgesprochen wichtig, denn Sie brauchen sie, um Zins und Tilgung der Kreditrate zu bezahlen. Als allererstes müssen Sie also wissen, wie hoch diese wichtige Einnahme ist!

Fall 1: Die Wohnung ist vermietet und der Mieter möchte auch bleiben.

Dann ist es einfach. Sie können einfach in den bestehenden Mietvertrag schauen, an den Sie sowieso gebunden sind („Kauf bricht nicht Miete“, sagt § 566 BGB).

Das gibt Ihnen Planungssicherheit und sie wissen, wie hoch Ihre monatlichen Einnahmen sind. Dann müssen Sie noch sicherstellen, dass der Mieter auch regelmäßig und pünktlich zahlt. Nichts ist schlimmer, als sich (ohne es zu wissen) in ein problematisches Mietverhältnis einzukaufen. Lassen Sie sich vom Verkäufer Kontoauszüge oder ähnliche Nachweise zeigen. Er kann ja auch sein Online-Banking ausdrucken und den Rest schwärzen.

Entspricht die Höhe der Überweisung dem Mietvertrag? Wenn nein, wo liegt die Abweichung?

In Deutschland richtet man üblicherweise einen einzigen Dauerauftrag für (Kalt-) Miete UND Nebenkosten ein. Wenn es Abweichungen gibt, müssen Sie klären, wie sich der Dauerauftrag aufteilt (denn nur die Kaltmiete dürfen Sie behalten). Wurde zwischenzeitlich die Miete erhöht, lassen Sie sich die entsprechenden Dokumente zeigen. Oder war es „nur“ eine Anpassung der Betriebskosten-Vorauszahlung?

Rechnen Sie immer nur mit der IST-Miete.

Und wie ist es mit Mietminderungen? Rechnen Sie immer nur mit der tatsächlich gezahlten IST-Miete. Wenn der Mieter einen Teil seiner Miete wegen (tatsächlichen oder behaupteten) Mängeln einbehält, sollten Sie das unbedingt klären, bevor Sie zum Notar gehen.

Das Prinzip gilt in beide Richtungen: Potentielle Mieterhöhungen sollten Sie keinesfalls einkalkulieren, denn Sie wissen nicht, ob der Mieter hier mitspielt oder kündigt.

Schnell wird aus der langfristig vermieteten Kapitalanlage ein Leerstand.

Sie tun sich keinen Gefallen damit, als neuer Vermieter mit einer Mieterhöhung ins Haus zu fallen. Möglicherweise haben Sie dann zwar monatlich 30 oder 50 EUR mehr auf dem Konto, aber der Mieter wird meistens verärgert reagieren und manchmal möchte er sich bei jeder Gelegenheit „revanchieren“. Vielleicht sucht er von jetzt an jedes kleine Problem, mit dem er Sie behelligen kann. Vielleicht können Sie sich bei der nächsten Betriebskostenabrechnung auf eine lange Debatte einstellen. Vielleicht zweifelt er die Ausgaben an, fordert Belegeinsicht oder wird Ihnen am Telefon zwei Stunden lang Fragen stellen. Vielleicht bekommen Sie auch Briefe vom Mieterschutzverein. Wenn Sie ehrlich und transparent sind, brauchen Sie nichts zu befürchten. Trotzdem können Sie auf die ganzen Scherereien verzichten. Ich persönlich bin kein Freund von Mieterhöhungen – und halte das meinen Mietern auch regelmäßig vor Augen („Tue Gutes und rede darüber“).

Und: Wenn die Miete bisher nicht ganz so hoch ist, können Sie das auch als Argument für die Kaufpreisverhandlung nutzen.

Foto: Stephan Walochnik

Fall 2: Die Wohnung wird unvermietet verkauft.

Zum Beispiel, wenn der Mieter ausziehen möchte oder die Wohnung vom Verkäufer selbst benutzt wurde. Dann haben Sie keine Vergangenheitsdaten, mit denen Sie die zukünftigen Mieteinnahmen verlässlich schätzen können und müssen sich auf Datensuche begeben. Überlegen Sie, welche Mieteinnahmen Sie erzielen können.

Gute Anhaltspunkte bieten Mietspiegel und Online-Portale.

„Wie hoch die durchschnittliche Kaltmiete pro Quadratmeter in der Gegend?“ Diese Frage beantwortet Ihnen der Mietspiegel, meistens in Form einer Tabelle. Manche beziehen sich auf eine Stadt (z.B. Düsseldorf), andere auf einen Landkreis (z.B. Rhein-Kreis Neuss). Die Mietspiegel sind meistens sortiert nach große/mittlere/kleine Wohnung und/oder nach Baujahr in neue/mittlere/alte Wohnung. Die Details unterscheiden sich von Stadt zu Stadt.

Meistens sind auch Mietspannen „von / bis“ angegeben. Um sich nicht in falsche Sicherheit zu wiegen, sollten Sie sich für Ihre Rechnung vielleicht zuerst an den Mittelwerten orientieren. Natürlich nur dann, wenn es sich nicht um eine ausgesprochen luxuriöse und hochwertige Wohnung handelt, dann können Sie sich natürlich trotzdem an den obersten Werten orientieren.

Aber Sie sollten sich nicht allein auf den Mietspiegel verlassen.

Vorsicht! Die Daten des Mietspiegels basieren auf statistischen Vergangenheitswerten. Die Erhebung ist bestimmt eine enorme Arbeit und Meisterleistung, und trotzdem ist er bereits bei seiner Veröffentlichung veraltet. In vielen Gemeinden werden Mietspiegel auch nur alle paar Jahre erhoben. Vielleicht sind die Durchschnittsmieten seit seiner Veröffentlichung auch wieder gestiegen?

Es lohnt sich also, nach weiteren Datenquellen zu suchen, bspw. in Online-Portalen. Aktuelle Angebote von Mietwohnungen bei Immoscout, Immowelt und Immonet sind für Sie ein weiterer Anhaltspunkt.

Erinnerung: Sie suchen nach der KALTmiete ohne Nebenkosten!

Hier sollten Sie einfach mal mit der Umkreissuche schauen, welche ähnlichen Wohnungen momentan zu vermieten sind und wie dort die Kaltmiete pro Quadratmeter ist. Diese Zahl können Sie dann auf Ihre Wohnung umrechnen.

Das gilt natürlich nur, sofern Lage, Ausstattung, Qualität, Aussicht usw. halbwegs vergleichbar sind. Wenn die „Vergleichsobjekte“ nicht vergleichbar sind, denken Sie über prozentuale Zu- oder Abschläge nach, obwohl man die kaum verallgemeinern kann. Am besten eignet sich eine Nutzwertanalyse, dazu gibt es bald einen separaten Artikel. Im Zweifelsfall rechnen Sie lieber etwas mehr herunter, damit Sie nicht am Ende in die Röhre gucken.

Leerstand?

Am Schluss müssen Sie noch überlegen, ob und mit wie viel Monaten Leerstand Sie im Jahr kalkulieren. Die Wohnung ist bereits langfristig vermietet und es sieht auch nicht danach aus, dass der Mieter bald auszieht? Dann können Sie natürlich mit vollen 12 Monaten rechnen. In allen anderen Fällen sollten Sie auch potenzielle Leerstände einkalkulieren. Ich persönlich rechne oft mit einem halben Monat Leerstand pro Jahr, also mit 11,5 Monatsmieten. Passt diese Zahl auch zu Ihrer Situation? In einer strukturschwachen Region mit viel Wegzug sind vielleicht zwei Monatsmieten angebrachter, während Sie in Metropolregionen wie München oder Köln aufgrund der enormen Nachfrage mit überhaupt keinem Leerstand rechnen müssen. Neuvermietungen sind dort überhaupt kein Problem. Hier ist natürlich Fingerspitzengefühl für die Situation gefragt.

Ich habe gute Nachrichten für Sie: Es gibt jede Menge Eigentumswohnungen, mit denen Sie sich Ihr passives Einkommen aufbauen können. Aber nicht jede Eigentumswohnung ist geeignet. Manche Objekte rechnen sich einfach nicht. Das wichtigste Prinzip, um mit Ihrer Eigentumswohnung Geld zu verdienen, lautet:

Der Überschuss Ihrer Eigentumswohnung darf nicht negativ sein.

Für den Überschuss gibt es vier Einflussfaktoren, auf die es ankommt:

In diesem 4-teiligen Artikel möchte Ihnen die „Vier Riesen“ Ihres Erfolgs genauer vorstellen, aus denen sich Ihr Geldfluss zusammensetzt:

Fordern Sie vom Verkäufer die letzten WEG-Jahresabrechnungen an (und bitte mehr als eine!)

Sie sollten sich nach auffälligen Kostenpositionen umschauen. Jede Geldbewegung muss in die Jahresabrechnung aufgenommen werden! Wenn Probleme juristisch ausgetragen wurden, kostet das Geld – und dann werden Sie fündig.

Vor allem unter den „nicht (auf den Mieter) umlagefähigen Kosten“ wird es spannend. Gibt es „Rechtsberatungskosten“? Sind diese niedrig, deuten sie evtl. nur auf eine routinemäßige Beratung des Verwalters bei einem Fachanwalt hin. Während „Rechtsberatungskosten“ in nennenswerter Höhe einen Rechtsstreit nahelegen, sind „Gerichtskosten“ der eindeutige Beweis, dass es ihn gab.

In diesem Fall wissen Sie, dass sich der Groll der Eigentümer untereinander bereits entladen hat und vor Gericht „geklärt“ werden sollte. Aber wenn der Streit erst einmal vom Zaun gebrochen ist, dann wird es in dieser WEG ganz bestimmt nie wieder Frieden geben, und sie sollten die Finger davon lassen.

In der Jahresabrechnung finden Sie auch Hinweise auf die finanzielle (In-) Stabilität der WEG, z.B. bei größeren Zahlungsrückständen oder leeren Instandhaltungsrücklagen.

Zudem können Sie erkennen, ob der Verwalter sein Handwerk beherrscht und eine verständliche Jahresabrechnung (oder ein durcheinandergewürfeltes Zahlendickicht) produziert. Eventuell können Sie auch vergangene Wirtschaftspläne mit den korrespondierenden Jahresabrechnungen vergleichen, um die Prognosequalität oder unerwartete Einflüsse zu überprüfen.

Da rief mich ein Eigentümer an, der seine Wohnung verkaufen möchte. Welchen Preis er denn so verlangen könnte? Wir haben uns ein paar Vergleichsobjekte und die vergangenen Mieterträge angeschaut – und kamen Pi mal Daumen auf rund 150.000 EUR.

Und jetzt kommt’s: 1989 hat er ca. 300.000 Mark für die Wohnung bezahlt. Huch! Das sind doch ungefähr 150.000 EUR. Und damit das gleiche, was er heute für die Wohnung bekommt. Da war ich stutzig. Aber darum geht es hier nicht, denn darüber könnte man einen eigenen Artikel schreiben.

Kurzer Exkurs:

Aus seiner Sicht gibt es bei Eigentumswohnungen nicht so viel Wertsteigerungen. Aber das glaube ich nicht, denn ich habe das oft erlebt. Vielleicht ist es in den Außenbezirken von Mönchengladbach wirklich etwas anderes? Eigentlich ist die Lage dieser Wohnung ganz gut.

Ich sehe drei Möglichkeiten:

Erstens: Zu teuer gekauft.Zweitens: unrealistische bzw. zu niedrige Vorstellungen vom Verkaufspreis.Drittens: Wirklich die Lage.

Aber genug damit, hierüber könnte man einen eigenen Artikel füllen.

Es hat mich jedenfalls nachdenklich gemacht. Klingt ja erstmal schlecht: Gekauft und verkauft zum gleichen Preis. Kein gutes Geschäft. Aber halt, stopp! Jetzt fiel es mir ein:

Jede Immobilie hat ja doch zwei Arten von Wertsteigerungen!

Die erste Art der Wertsteigerung:

Nennen wir sie mal die „externe Wertsteigerung“.

Ich kaufe eine Wohnung für 150.000 EUR.

Jahre später verkaufe ich sie für 200.000 EUR.

Dann habe ich (vor Steuern) 50.000 EUR verdient. Die „normale“ Art der Wertsteigerung also. Sie leuchtet vielen Leuten noch ein, und das möchten ja auch alle: Dass man mehr Geld bekommt, wenn man die Wohnung wieder verkauft. Aber da kommt ja noch eine zweite Komponente hinzu!

Die zweite Art der Wertsteigerung:

Nennen wir sie mal die „interne Wertsteigerung“. Die funktioniert so: Er besaß 30 Jahre lang eine Eigentumswohnung. Und mal angenommen,

die Wohnung hat in den letzten 30 Jahren durchschnittlich 600 EUR Kaltmiete pro Monat gebracht.

Das sind dann gut 7.000 EUR im Jahr (Sie sehen, ich runde ab). Dieses Geld ist „nach Hause gekommen“, zu dem, der die Wohnung vermietet hat.

Entweder der Vermieter hat die Wohnung per Kredit finanziert oder er hat sie von Ersparnissen bezahlt.

Fall 1:

Kreditfinanzierung. Finde ich persönlich viel besser.

Eigentümer hat die Wohnung zwar damals für 300.000 D-Mark gekauft, aber eigentlich hat er gar nix bezahlt.

Er hat einfach gar nichts (oder vielleicht nur die Erwerbsnebenkosten) selbst bezahlt. Die Bank hat ihm Geld geliehen und der Mieter hat es zurückbezahlt. In Kaufmannsrechnung: Einstandskurs null. In den meisten Fällen reicht die Miete aus, um die Bankrate zu tragen.

(An dieser Stelle gibt es meistens einen Aufschrei, dass das nicht geht. Aber dem widme ich keinen Exkurs. Lassen Sie sich bitte gesagt sein: Bei meinen eigenen vier Eigentumswohnungen trägt jede Miete die Bankrate – und meine Mieter sind trotzdem alle zufrieden und hoffentlich glücklich in ihrem langjährigen Zuhause. Zu jeder Regel gibt es Ausnahmen, aber die entstehen, wenn man bei Anschaffung der Wohnung nicht intensiv rechnen möchte.)

Er hat also damals nicht 300.000 D-Mark, sondern null Mark investiert, und die Bank hat das bezahlt. Und der Mieter hat den Bankkredit zurückbezahlt. Das heißt, er hat also null EUR investiert und verkauft die abbezahlte Wohnung jetzt für 150.000 EUR. Ergebnis:

Ergibt 150.000 EUR, die aus null EUR entstanden sind.

Foto: Stephan Walochnik

Fall 2:

Bezahlt aus Ersparnissen. Eher selten, geht aber auch:Nehmen wir an, der Wohnungseigentümer hätte die Wohnung bar bezahlt. Dann hat er 300.000 D-Mark (= 150.000 EUR) abgegeben, im Gegenzug erhielt er die Wohnung. Jetzt gibt er die Wohnung wieder ab und bekommt 150.000 EUR zurück. Das Geld ist also wieder zu Hause. Und noch mehr:

In der Zwischenzeit hat er 210.000 EUR Miete bekommen. Die sind jetzt auch bei ihm zu Hause. Also hat er 150.000 EUR gegeben, und bekommt jetzt 150.000 EUR zurück PLUS die 210.000 EUR, die er in den Jahren als Miete bekommen hat:

Ergibt insgesamt 360.000 EUR, die aus 150.000 EUR entstanden sind.

Zugegeben, das war Pi mal Daumen, man könnte genauer rechnen, aber jetzt nicht hier. Aber in beiden Fällen war Verkaufspreis = Einkaufspreis. Und dennoch ist da ein schöner Gewinn entstanden. Das nenne ich die „interne Wertsteigerung“. Trotzdemein schönes Geschenk im sechsstelligen Bereich, das ist der innere Wert Ihrer Wohnung. Und wenn dann noch eine externe Wertsteigerung (also ein höherer Verkaufspreis) dazukommt, na dann gratuliere ich Ihnen ganz herzlich!

Exkurs 2:

Und jetzt kommen Sie mir bloß nicht mit Steuern! „Das müssen Sie aber alles versteuern.“ Wenn ich das schon höre :-) Schließlich gehen Sie ja auch arbeiten, obwohl Ihr Gehalt voll steuerpflichtig ist. Ich suche mir doch keinen Job in Holland, bloß weil man da weniger Steuern zahlt!

Auch darüber können wir einen eigenen Beitrag füllen. Nur so viel: Den Kaufpreis können Sie über die Abschreibung steuerlich absetzen. Und alle Reparaturen auch. Und die Mieteinnahmen müssen Sie versteuern, wobei sie von der Abschreibung meistens ordentlich gemindert wird. Auch den „Gewinn aus privaten Veräußerungsgeschäften“ müssen Sie versteuern, ja. Aber: Sie versteuern doch nur das, was Sie verdient haben!! Also die Überschüsse!

Wenn ich Ihnen jetzt 500 EUR schenken würde, aber Sie müssten davon 50 Prozent Steuern abgeben, würden Sie das Geld nicht annehmen?

Na also. In Deutschland kann man die Leute ganz schnell verrückt machen:

„Das ist aber voll steuerpflichtig“ => Alle Leute laufen weg.

„Das können Sie steuerlich geltend machen“ => Jeder will’s haben.