Es passiert oft ein paar Minuten, nachdem ich die Einladung zur Eigentümerversammlung versendet habe. Ich kann es auch absolut verstehen. Vielleicht haben Sie das ganze Jahr kaum Berührungspunkte mit der Hausverwaltung gehabt. Nun kommt die Einladung, und Ihnen fällt etwas ein, das Sie gerne mit Ihren Nachbarn auf der Eigentümerversammlung besprechen möchten. Nun wenden Sie sich an die Hausverwaltung und beantragen, auch noch über ein bestimmtes Thema zu sprechen. Ich verstehe das absolut. Aber es gibt ein paar Probleme daran, jetzt noch einen Tagesordnungspunkt aufzunehmen.

Ein Problem sind die Fristen. Im Wohnungseigentumsgesetz gibt es sehr viel Verbraucherschutz. So muss beispielsweise alles, worüber abgestimmt werden soll, in der Einladung stehen. Sie können sich also nicht etwa auf der Versammlung noch Themen nachträglich aufnehmen. Aber auch vor der EV sollen Sie noch ausreichend Zeit haben, sich mit einem Thema auseinanderzusetzen, damit Sie nicht überrumpelt werden. Beeinträchtigt die nachträgliche Aufnahme eines Themas die Einladungsfrist? Wenn ja, würde ich nachträglich kein Thema mehr aufnehmen, weil so ein Beschluss aufgrund von Ladungsmängeln anfechtbar ist.

Aber auch wenn die Frist eingehalten würde, verursacht die nachträgliche Aufnahme eines Themas immer Kosten und Aufwand bei der Hausverwaltung. Wenn wir von einem kleinen Haus mit drei oder sieben Einheiten sprechen, ist die Einladung schnell aktualisiert und versendet. Anders sieht es bei größeren Anlagen aus. Wenn man die Einladung nachträglich ändert, ist es ein Kosten- und Zeitfaktor. Die Einladungen an die meisten WEGs werden immer noch neben dem digitalen Weg auch auf Papier versendet. Dann muss das Update natürlich auch auf Papier kommen. So entstehen der Hausverwaltung aber durchaus nennenswerte Druck- und Portokosten. Aber auch, wenn wir vom Aufwand für die Hausverwaltung einmal absehen:

Der wichtigste Punkt sind Ihre Miteigentümer: Auch die anderen bekommen ein Problem. Nun gibt es zwei Versionen der Einladung. Auf der älteren Version stehen weniger Tagesordnungspunkt als auf der neuen, und wahrscheinlich gilt das auch für den Vordruck der Vollmacht. Vielleicht hat schon jemand schon die Vollmacht ausgefüllt und einem Miteigentümer mitgegeben. Nun gibt es ein Versions-Chaos, und der Bevollmächtigte weiß ggfs. nicht, ob oder wie er für den hinzugekommenen Punkt abstimmen soll.

Meine Bitte: Wenn Sie Themenwünsche haben, melden Sie sich bitte im Laufe des Jahres bei der Hausverwaltung, und die nimmt die Themen dann für die nächste Eigentümerversammlung auf.

Damit ein Beschluss nicht angreifbar ist, muss er juristisch wasserdicht sein. Dafür gibt es 4 Voraussetzungen:

1) Das Thema, über das die Eigentümerversammlung eine Entscheidung trifft, muss in der Einladung stehen. Es können nur Entscheidungen getroffen werden über diejenigen Themen, die auch in der Einladung standen.

2) Die Einladungsfrist von 3 Wochen muss eingehalten werden, es sei denn, es ginge um ein objektiv dringendes Thema, das nicht warten kann.

3) Der Beschluss muss inhaltlich bestimmbar sein, d.h. alle W-Fragen (wer, was, wie teuer…) müssen beantwortet sein.

4) Der Beschluss muss verkündet werden, d.h. der Verwalter hat die Stimmrechte ausgezählt und festgestellt, dass der Beschluss zustande gekommen ist.

Eine Wohnungseigentümergemeinschaft (WEG) trifft Entscheidungen auf einer Eigentümerversammlung (EV). Diese Entscheidung nennt man Beschluss.

Es ist wichtig, dass Beschlüsse nicht angreifbar sind, denn manchmal müssen Themen zur Sprache gebracht werden, bei denen Eigentümer unterschiedliche Meinungen haben – und dennoch wird ein Beschluss entsprechend dem WEG-Gesetz mit einfacher Mehrheit gefasst. Das bedeutet: Die Mehrheit entscheidet, aber alle sind daran gebunden – und müssen bezahlen. Auch die, die nicht einverstanden waren.

Beispielsweise soll eine Wartungsfirma gewechselt werden oder ein Architekt oder Bauleiter soll beauftragt werden, eine größere Baumaßnahme zu begleiten. Mehrere Kandidaten haben sich vorgestellt, aber die Eigentümer waren sich nicht ganz einig. Vielleicht sogar, ob die Maßnahme überhaupt umgesetzt werden soll.

Das birgt Konfliktpotenzial, weil bestimmte Eigentümer manchmal nicht wahrhaben möchten, dass sie demokratisch überstimmt wurden – und nicht akzeptieren, dass die Mehrheit eine Entscheidung gefasst hat, die sie so nicht wollten.

In manchen Fällen ist es möglich, einen Beschluss allein aus formellen Gründen gerichtlich anzugreifen. Natürlich können auch „saubere“ Beschlüsse vor Gericht ausgetragen werden, aber in diesem Beitrag geht es darum, auf einfache Fehler aufzupassen, die einen Beschluss gerichtlich zu Fall bringen können. Wenn der Verwalter die folgenden vier Punkte beachtet, ist es jedenfalls sehr schwer, den Beschluss anzugreifen.

Nummer 1: In der Einladung zur EV müssen alle Themen enthalten sein, über die eine Entscheidung getroffen werden soll. Sie sollen nicht überrumpelt werden. Man sieht Sie als Privatperson und Verbraucher. Daher sollen Sie geschützt werden. Sie sollen die Gelegenheit haben, sich über alle Themen rechtzeitig zu informieren. Sie sollen in der Lage sein, Fragen zu stellen und sich mit den Themen auseinanderzusetzen. Wenn Sie einmal auf der EV sind, kann nicht plötzlich ein neues Thema „vom Himmel fallen“. Alles muss in der Einladung stehen. Übrigens darf ein Thema auch nicht beliebig erweitert werden. Wenn Sie über den Anstrich des Treppenhauses beschließen, können Sie nicht die Entscheidung „dazumogeln“, ob auch die Garagentore mit gestrichen werden.

Damit sind wir bei Punkt 2: Die Einladung zur EV muss Ihnen drei Wochen vor der EV zugegangen sein. Sie sehen schon – Eigentümergemeinschaften sind nicht gerade für ihre schnellen Entscheidungen bekannt. Der Gesetzgeber möchte, dass Sie nicht überrumpelt werden, Übrigens gibt es Ausnahmen. Bspw. kann Ihre Teilungserklärung eine andere Einladungsfrist enthalten, die dann gilt – z.B. ein Monat. Aber auch die andere Richtung: Wenn etwas sehr dringend ist, kann man diese Frist auch teils drastisch abkürzen. Es muss natürlich verhältnismäßig sein. Wenn aber im tiefen Winter die Heizung irreparabel kaputt geht, halte ich es für verhältnismäßig, die Einladungsfrist auf wenige Tage abzukürzen, weil dies im Sinne der Eigentümer und Anwohner ist. Denn so verhindert man Mietminderungen (bei vermieteten Wohnungen) und frierende Anwohner. Man sollte als Verwalter in jedem Fall erklären können, inwiefern man mit seiner Entscheidung Verhältnismäßig geblieben ist.

Nummer 3: Ein Beschluss muss „inhaltlich bestimmt“ sein. Es bedeutet, dass ein fremder Dritter, der den Beschluss liest, weiß wie der Auftrag an den Verwalter lautet. Das kann z.B. bei einem Verwalterwechsel wichtig sein, wenn die Umsetzung sich lange hinzieht, aber auch zur Dokumentation für alle Eigentümer.

Ich nenne das „die W-Fragen“, also: Wer, Wie, Was, Wo, Wann und so weiter. Wer bekommt den Auftrag? Was soll beauftragt werden? Wie teuer ist es? Wie wird es finanziert, aus der Rücklage oder mit einer Sonderzahlung? Wann soll es gemacht werden? Sie haben richtig gehört: Die WEG muss entscheiden, wer den Auftrag bekommt.

Vielleicht kennen Sie das typische Beispiel: Der Beirat hat nach der EV nachträglich ein Angebot eingeholt und belagert den Verwalter so lange, bis er es beauftragt. Eine Anzahlung von 10.000 € wird überwiesen – und die Firma geht pleite. Die 10.000 € sind weg, aber sie gehören der Eigentümergemeinschaft. Eine böse Haftungsfrage, weil man der WEG nicht erklären kann, warum man selbst die Firma ausgesucht hat. In den meisten Fällen müssen Verwalter oder Beirat selber das Portemonnaie aufmachen, weil sie nicht erklären können, dass sie eine Entscheidung getroffen haben, die ganz klar Sache der Eigentümerversammlung ist.

Nummer 4: Der Beschluss muss „verkündet“ werden. Noch einmal: (Fast) alle WEG-Beschlüsse werden mit einfacher Mehrheit gefasst. Das bedeutet es gibt mehr ja- als nein-Stimmen. Im Zweifel sogar: 2x ja, 1x nein, 50 Enthaltungen. Der Mehrheitsbeschluss ist zustande gekommen. Der Verwalter muss die Stimmen auszählen und bspw. verkünden „Der Beschluss ist mehrheitlich zustande gekommen mit 2x ja, 1x nein und 50 Enthaltungen“. Mit der Beschlussverkündung ist der Beschluss rechtlich gesehen sofort in der Welt. Nicht erst, wenn der Beirat das Protokoll unterschreibt oder der Verwalter es versendet. In der Sekunde der Beschlussverkündung ist der Beschluss gültig und muss umgesetzt werden.

Fassen wir noch einmal zusammen:

In der Einladung zur EV muss jedes Thema genannt werden, über das eine Entscheidung getroffen werden soll. Die Einladungsfrist muss – abgesehen von dringenden Fällen – eingehalten werden. Der Beschluss muss „inhaltlich bestimmt“ sein, d.h. die „W-Fragen“ beantworten. Der Beschluss muss verkündet werden.

Die Eigentümerversammlung ist der Ort, an dem Entscheidungen Ihrer WEG getroffen werden. Wichtige Entscheidungen, die eine gewisse Tragweite haben, dürfen nämlich nicht von Verwalter oder Beirat getroffen werden.

In diesem Beitrag erkläre ich Ihnen, dass eine Eigentümerversammlung nicht nur einmal im Jahr stattfindet, sondern immer dann, wenn eine Entscheidung getroffen werden muss.

Wie viele Eigentümerversammlungen gibt es eigentlich im Jahr? Die Eigentümerversammlung (EV) ist der Ort, an dem Entscheidungen einer Wohnungseigentümergemeinschaft (WEG) getroffen werden.

Natürlich muss nicht jedes Thema auf einer EV besprochen werden. Bestimmte Dinge, für die es überhaupt keinen Ermessensspielraum gibt – oder die recht eindeutig sind und sich vom Kostenrahmen innerhalb der Verwaltervollmacht bewegen, kann der Verwalter meistens direkt tätig werden, z.B. eine Reparatur des RWA-Abzugs im Treppenhaus oder ähnliches.

Wichtige Entscheidungen, die eine gewisse Tragweite haben, dürfen nicht von Verwalter oder Beirat getroffen werden.

Im Normalfall gibt es tatsächlich einmal im Jahr eine Eigentümerversammlung. Aber nicht, weil das gesetzliche so vorgeschrieben wäre, sondern weil einmal im Jahr die Jahresabrechnung und der Wirtschaftsplan vorgestellt und beschlossen werden muss. Wenn es keine weiteren Themen gibt, findet keine weitere EV statt. Seien Sie froh: Wenn es keine weiteren wichtigen Themen gibt, dann gibt es auch keine zusätzlichen Projekte, die aus der Rücklage finanziert werden müssten.

Der Wunsch oder die Erfordernis einer (zusätzlichen) Eigentümerversammlung kommt meistens auf, wenn entweder seitens der Eigentümer ein bestimmtes Thema geäußert wird, oder wenn die Bausubstanz eine bestimmte Instandhaltung oder Sanierung erforderlich macht. Dann muss der Verwalter eine Entscheidung herbeiführen – z.B. die Beauftragung eines Bauleiters oder Architekten. Dafür benötigt er eine Eigentümerversammlung. Theoretisch veranstaltet der Verwalter sogar bei allem, was nicht warten kann, beliebig viele Eigentümerversammlungen, wenn es notwendig ist, eine Entscheidung vorzubereiten und zu treffen.

Ob eine Sache warten kann oder nicht – da hat der Verwalter immer einen gewissen Ermessensspielraum. Sie müssen natürlich bedenken, dass für jede zusätzliche Eigentümerversammlung alle Eigentümer anreisen (oder eine Vollmacht ausstellen) müssen, es muss vorbereitet werden, der Raum muss gebucht werden etc.

Wallboxen und Balkonkraftwerke sind im Jahr 2025 Beispiele für Wünsche, die oft seitens der Eigentümer hervorgebracht werden. Beides sind übrigens Dinge, die der Gesetzgeber für Sie entschieden hat. Man spricht vom „ob“ und vom „wie“. Das „ob“ ist vorgegeben – aber das „wie“ obliegt der Entscheidung der Eigentümergemeinschaft. Sie brauchen eine Entscheidung, und die nennt man Beschluss, und dieser geschieht mit Mehrheit auf der Eigentümerversammlung. Beides sind aber auch Themen, die ich üblicherweise auf die Wunschliste für die nächste, planmäßige EV aufnehmen würde. Man muss nämlich immer bedenken, wie die anderen Eigentümer reagieren, wenn sie wegen so etwas zu einer außerplanmäßigen EV zusammengerufen werden.

Nun ein paar Beispiele, wann ich im Jahr 2025 eine zusätzliche Eigentümerversammlung einberufen habe:

Die Stadtwerke Düsseldorf versorgen auf dem Grundstück einer WEG (gegen Gebühr) Außenlaternen mit Strom. Beziehungsweise haben versorgt, denn auf einmal fiel den Stadtwerken praktisch über Nacht auf, dass die Laternen überaltert, nicht mehr DIN-konform o.ä. sind. Sie sollen oder dürfen nicht mehr betrieben werden. Typisch deutsch? Jedenfalls wurden die Laternen sofort abgeschaltet – und die Anwohner mussten nachts im Dunkeln zu ihren Häusern laufen. Wir mussten natürlich schnellstens mit einem Elektriker ein neues Beleuchtungskonzept erarbeiten, Angebote einholen und eine Eigentümerversammlung einberufen, damit die Beleuchtung bis zur dunklen Jahreszeit wieder in Gang kommt.

Oder dieses Thema: Im Frühling ist eine Heizung eines großen Mehrfamilienhauses unwiederbringlich kaputtgegangen. Die Außentemperaturen waren zwar warm, aber die Eigentümer hatten kein Warmwasser. Wir haben den Zustand provisorisch mit einem Heizstab überbrückt, aber auch hier musste schnellstmöglich eine Eigentümerversammlung her. Gesagt getan.

Fazit:

Normalerweise findet die Eigentümerversammlung einmal im Jahr statt, insbesondere, wenn es keine großen Themen gibt. Wenn aber große oder außerplanmäßige Themen aufkommen, vor allem wenn sie nicht warten können, muss der Verwalter eine Eigentümerversammlung einberufen – theoretisch beliebig viele – so viele, wie nötig sind, um die Grundlagen zu besprechen und eine Entscheidung zu treffen.

Der Umzugswagen steht rückwärts in der Einfahrt und Ihre Verwandten und Freunde fangen gerade an, die Möbel auszuladen. Da kommt eine grauhaarige, schmächtige Gestalt um die Ecke geschlichen und überreicht Ihnen seine noble Visitenkarte mit Familienwappen: Johann Adalbert von Bergmannshausen, Vorsitzender des Verwaltungsbeirats der Eigentümergemeinschaft Marienstraße 20a-d. So steht es ausdrücklich auf der noblen Karte. Haben Sie sowas schon einmal gesehen?

Er richtet sich auf und verweist auf die Hausordnung: Laut Beschluss vom 02. September 1978 ist die Benutzung des Treppenhauses nur in Zimmerlautstärke gestattet, Umzüge sind dem Beirat schriftlich mit Frist von 14 Tagen zur Genehmigung einzureichen und am Sonntag ist generell Ruhe zu bewahren. Und jetzt fragt dieser Möchtegern-Staatsanwalt Sie nach dem Wochentag. Ja, es ist Sonntag, weil Sie nur heute Ihre Mitstreiter zum Umzug zusammentrommeln konnten. Von Ihrem persönlichen Lebenswandel lässt er sich nicht weiter beeindrucken und führt aus, dass er aufgrund der rechtsgültig beschlossenen Hausordnung keine andere Möglichkeit habe, als Ihnen (im Namen der Eigentümergemeinschaft) den heutigen Umzug zu untersagen. Bei Zuwiderhandlung werde er unverzüglich das Ordnungsamt rufen.

Ganz eindeutig – dieser Mensch leidet unter einer klar erkennbaren Verhaltensstörung. Ob der Beschluss aus dem Jahre 1978 gerichtsfest ist? Zweifelhaft. Sei es nun Sonntag oder nicht: Darf der Beiratspräsident Ihnen die Mitbenutzung des Gemeinschaftseigentums untersagen? Unwahrscheinlich, schließlich gehört es ja auch Ihnen anteilig. Aber leider glaubt Ihr neuer Freund, er habe das Recht – nein, die Pflicht – sich hier aufzuspielen, um Ihnen den Umzugstag gehörig zu versalzen.

Lassen Sie ihn ruhig das Ordnungsamt, die Polizei oder die Zoobehörde rufen. Vielleicht hören Sie auch einfach weg oder singen ihm ein Lied. Das eigentliche Problem ist, dass manche Beiräte ihre Kompetenzen ein wenig überschätzen und sich als Präsident der WEG sehen – und natürlich entsprechend behandelt werden möchten. Laut Gesetz hat der Beirat die Aufgabe, den Verwalter bei der Durchführung seiner Aufgaben zu unterstützen. Aber leider findet man immer wieder bestimmte Menschentypen im Beirat, die genau das nicht tun, sondern lieber Verwalter und Miteigentümer herumkommandieren oder ihnen Anweisungen geben möchten.

Die Eigentümergemeinschaft hat sicherlich ihre eigenen Probleme mit diesem Typen. Aber was bedeutet das für Sie? Wenn die Wohnung einmal gekauft ist, ist es zu spät. Wenn Sie nicht gerade Psychiater oder Zirkusdirektor sind, wäre es besser, Sie hätten das Problem vorher erkannt und jemand anderen die Bude kaufen lassen. Es wäre schon gut, die Situation vorher zu kennen, oder? Deswegen sollten Sie bei Ihrer Wohnungsrecherche unbedingt Gespräche mit Beirat und zukünftigen Miteigentümern einplanen.

Verhaltensauffällige Miteigentümer – der Horror jedes Wohnungskäufers. Er installiert hinter seinem Türspion eine Kamera, weil Bill Gates ihn impfen und in eine Höhle verschleppen will. „Birds are not real!“ Was faselt der da? Er soll doch bitte die Kamera entfernen, damit Sie nicht auf dem Weg zur Wohnungstüre aufgezeichnet werden. Will er aber nicht. Schließlich zapft die Regierung ja sein Internet an. Die sollen zuerst aufhören, dann kommt die Kamera weg. Kopfschütteln? Sie können ihn verklagen, aber das dauert – und ändert nichts daran, dass Sie neben diesem sonderbaren Menschen wohnen.

Oder gleich mehrere? Zugegeben, richtig Verrückte Menschen findet man selten, aber vielleicht gibt es in Ihrer WEG ein paar Eigentümer, die das WEG-Recht anzweifeln, wenn es dem eigenen Geldbeutel zuwiderläuft? Haben Sie etwa einen Wasserschaden an der Decke, weil die Balkonabdichtung über Ihrer Wohnung schadhaft ist? Die rechtliche Lage ist eindeutig: Die Eigentümergemeinschaft ist zuständig und muss sanieren. Eigentlich. Aber die Antwort der umsichtigen Herrschaften lautet: „Das kann doch gar nicht sein, bisher war immer alles gut. Sie lüften nur verkehrt! Warten Sie ab, das trocknet von alleine wieder.“

Oder parkt etwa jemand auf Ihrem Stellplatz? In der Tat. Sie bitten ihn, woanders zu parken. „Nein!“, so lautet die undifferenzierte Antwort. Sie hören sich die dümmsten Argumente an: Stimmt gar nicht, ist gar nicht Ihrer, das war schon immer so, Gewohnheitsrecht und so weiter. Zwar stehen Sie im Grundbuch dieses Stellplatzes und die Rechtsprechung hat längst entschieden, dass es in Eigentümergemeinschaften kein Gewohnheitsrecht gibt. Trotzdem schaffen Sie dieses Problem nicht ohne den Miteigentümer aus der Welt. Solche Themen können weder eine Hausordnung noch ein Rechtsanwalt lösen, denn auch nach der Räumungsklage des Stellplatzes wohnen sie mit diesem Knilch unter einem Dach.

Wenn Sie das nächste Mal von Ihren Bekannten vor Eigentumswohnungen gewarnt werden, weil Heizung oder Dach erneuert werden müssen, dann wissen Sie, dass Sie gerade im falschen Film sind. Vor dem Kauf Ihrer Wohnung ist es wichtig, dass Sie sich ein Bild von der Verwaltung und von den potentiellen zukünftigen Nachbarn machen. Klingeln Sie einfach an ein paar Türen und stellen Sie sich freundlich vor. So bekommen Sie einen ersten Eindruck, wer da mit Ihnen im Grundbuch steht. Und mit den richtigen Nachbarn bekommen Sie auch jede Heizungs- oder Dachsanierung gemeinsam hin.

Schauen Sie sich vor dem Kauf auch die Protokolle der Eigentümerversammlungen an. Wenn die Versammlungen sich seit Jahren im Kreis drehen und immer die gleichen Themen von einer EV zur nächsten vertagt werden, weil man die Kosten bestimmter Maßnahmen nicht wahrhaben möchte oder sich nicht einigen kann, dann wird es auch nicht besser, wenn Sie ein akutes Problem haben, bei dem Sie Unterstützung benötigen. Am Aufbau der Protokolle erkennen Sie außerdem, wie der Verwalter seinen Job macht – ob er nur Stichworte aufs Blatt schmiert, oder das Protokoll gründlich aufbereitet und mit wichtigen Anmerkungen anreichert.

Ihre wichtigste Aufgabe vor dem Kauf ist es, die „faulen Eier“ bzw. Eigentumswohnungen möglichst frühzeitig auszusortieren. Hundertprozentige Sicherheit gibt es natürlich nie – siehe das Beispiel von Familie Schmitz und Müller, aber lieber machen Sie eine gründliche Analyse vor der notariellen Unterschrift, als ein dummes Gesicht danach. Ich kann Sie beruhigen: Die meisten Eigentümergemeinschaften sind gut und die meisten Menschen verstehen das Prinzip von Geben und Nehmen.

Jede Kontaktaufnahme zur Hausverwaltung scheitert schon an den Kommunikationsbarrieren. „Geht nicht ans Telefon und ruft nicht zurück“, bestätigen auch die Nachbarn. Ich verspreche Ihnen – das wird nicht besser, wenn Sie die Wohnung erst einmal gekauft haben. Es gibt keine Mailadresse und die Verwaltung hat feste Telefonzeiten, dort lebt man wohl wie die Postbeamten in den 70er Jahren: Der Anrufbeantworter zeichnet zwar nicht auf, empfiehlt aber ein Fax zu schicken. Aber Ihr Fax steht verstaubt im Keller, weil es heutzutage niemand mehr nutzt…

Kundenservice? Ein Fremdwort! Das hören Sie von vielen frustrierten Wohnungseigentümern, wenn sie über ihren Verwalter sprechen. Abrechnung, Eigentümerversammlung, Kontaktaufnahme – nichts läuft wirklich rund.

Ihre neuen Miteigentümer bestätigen: Ist die Jahresabrechnung im September endlich fertig, verstehen Sie nur Bahnhof. Ein Urwald aus Ziffern, Listen und Begriffen, durch den niemand so richtig durchblickt, lässt Sie erkennen, dass ein Kurs in höherer Mathematik wahrscheinlich spannender ist als die Lektüre dieses Zahlenwerks. Müssen Sie Buchalter oder Wirtschaftsprüfer sein, um das Zahlenwerk zu durchblicken? Muss eine Jahresabrechnung unbedingt ein Urwald voller unverständlicher Begriffe und Zahlen sein? Nach zwei oder drei Versuchen, das Zahlendickicht (Schriftart Courier New, Größe 12) doch zu bändigen, geben Sie entnervt auf und suchen einfach nur nach Ihrem „Saldo“, aber Sie erkennen nicht, ob es sich um ein Guthaben oder eine Nachzahlung handelt. Hierzu müssen Sie noch eine Runde drehen und die Ausgaben mit Ihren Vorschüssen vergleichen. Eigentlich hätten Sie ja ein paar Fragen zur Abrechnung, aber der Verwalter geht nicht ans Telefon, ruft nicht zurück… Sie sehen schon.

Das Herumdrucksen des Vorbesitzers ist durchschaubar – bei den Eigentümerversammlungen war er eigentlich nie – oder nur mit Zähneknirschen. In der Einladung finden Sie höchstens ein paar Stichworte und den Versammlungsort. Aussagekräftig ist dort nichts. Wenn Sie überhaupt hingehen, sehen Sie leichenblasse oder frustrierte Miteigentümer. Kommunikation? Durchgefallen. Der Verwalter hält seinen eintönigen Monolog, aber niemand kann ihm so richtig folgen. Die Themen wurden kaum vorbereitet, und es gibt zu den Baumaßnahmen weder Fotos, noch Angebote oder jedwede Form der grafischen Aufbereitung. Es ist zum Verzweifeln. Wenn jetzt über eine größere Instandsetzung beschlossen wird, kann es teuer werden, also trinken Sie bloß viel Kaffee, damit Sie wach bleiben!

Leider werden viele Regeln des WEG-Rechts von überlasteten Verwaltern dazu missbraucht, dem Kunden zu erklären, warum man ihm nicht helfen kann. „Datenschutzgründe“ sind die häufigste Ausrede. Viele Verwalter sollten kundenorientierter arbeiten. Leider benutzen viele die Regeln von WoEigG, DSGVO & Co. als Vorwand, um sich die Kunden vom Leib zu halten. Das WEG-Recht darf nicht zum Vorwand degradiert werden, untätig zu bleiben.

Für Sie bedeutet das: Bei der Suche nach einer Eigentumswohnung sollten Sie die potentiellen Nachbarn fragen, wie das Verhältnis zur Hausverwaltung und deren Erreichbarkeit ist. Ein Hausverwalter, der schon lange Jahre dabei ist und in gutem Austausch mit der WEG steht, ist für Sie ein wesentlicher Vorteil.

„Oh Gott, tu das nicht!“ So oder so ähnlich lauten die weisen Ratschläge von Freunden und Bekannten, die zwar selbst kein Immobilieneigentum besitzen, Sie aber strikt davor beschützen möchten, Ihre erste Eigentumswohnung zu kaufen. „Hast Du nicht gehört, dass Familie Schmitz mit ihrer Wohnung richtig auf die Nase gefallen ist?“ Familie Schmitz hatte nämlich einen Wasserschaden und der Hausverwalter hat nicht so schnell reagiert, wie er sollte. Soweit ich weiß, steht die Wohnung trotzdem noch und die paar Wochen technische Trocknung durch den Dienstleister der Gebäudeversicherung sind auch schon vorbei. „Aber es hätte weitaus schlimmer kommen können.“, werden sie noch gewarnt.

Sind Sie eigentlich verheiratet? Vielleicht haben Sie auch von Familie Müller gehört, denn die sind jetzt geschieden. Eheschließungen und Immobilienkäufe scheinen in unserer Gesellschaft anders wahrgenommen zu werden, obwohl die Scheidungsrate im Jahr 2021 bei 39% lag und die durchschnittliche Ehe nur etwa 14 Jahre hält, während die meisten Leute bis ins hohe Alter mit ihrer Eigentumswohnung „verheiratet“ bleiben, ohne daraus ein großes Thema zu machen.

„Drum prüfe, wer sich ewig bindet…“ gilt natürlich auch – oder vor allem – für Eigentumswohnungen. Sie werden schließlich viele tausend Euro investieren, vermutlich sogar kreditfinanziert. Aus Ihrem Bekanntenkreis hören Sie immer wieder dieselben Unkenrufe (meistens von Leuten, die selbst kein Wohnungseigentum besitzen). Dabei wird dort meistens in die falsche Richtung geschaut. So warnt man Sie vielleicht vor Dingen wie diesen:

Was ist, wenn mal das Dach kaputt geht?

Und wenn mal die Heizung erneuert werden muss?

Wenn der Mieter auszieht, musst Du die ganze Wohnung sanieren!

Wenn mal einer nicht zahlt, dann bekommst Du ihn niemals mehr aus der Wohnung raus!

Solche Kollateralkatastrophen sind aber sehr selten. Und gewiss treten sie nicht ohne Vorwarnung von heute auf morgen ein. Viel schlimmer als ein kaputtes Dach oder eine veraltete Heizung ist es, wenn Sie an eine problematische Eigentümergemeinschaft geraten oder der Verwalter eine Pfeife ist. Mit den falschen Leuten an Bord ist es schier unmöglich, eine Sanierung anständig durchzuziehen. Vor allem laufen die Handwerker Ihnen davon, wenn sie ständig von unterschiedlichen Eigentümern mit Fragen torpediert werden. Deswegen sollten Sie lieber auf genau diese Aspekte achten, wenn Sie nach einer Wohnung suchen:

Verwalter, die weder die Kommunikation noch ihren Job beherrschen. Man erkennt sie am klassischen Dreiklang: Sie gehen nicht ans Telefon, rufen nicht zurück und antworten auch nicht auf Emails. Zu den Gründen später mehr.

„Komplizierte“ Miteigentümer. Eine harmlose Beschreibung für Mitmenschen, mit denen Sie lieber nicht im gleichen Grundbuch stehen möchten.

„Präsidiale“ Verwaltungsbeiräte, die der WEG ihre eigenen Richtungsvorgaben aufzwängen, ihre Befugnisse nicht kennen und übers Ziel hinausschießen.

Schauen wir uns diese Themen im Detail an, denn auf diese Faktoren müssen Sie beim Wohnungskauf wirklich achten:

Ob vermietet oder selbstbewohnt – als Inhaber einer Eigentumswohnung sind Sie in bestimmten Situationen auf die Mithilfe der anderen Eigentümer bzw. des Verwalters angewiesen. Wenn Schäden am Gemeinschaftseigentum Ihr Sondereigentum beeinträchtigen, ist die WEG zuständig, den Schaden zu beheben. Sie wird durch den Verwalter vertreten, und dieser ist in vielen Angelegenheiten auf einen Beschluss der WEG angewiesen. Dazu gehören auch Sanierungsthemen. Entsprechend unangenehm kann es für Sie sein, wenn die Miteigentümer Ihnen bei Schäden die Unterstützung verweigern oder der Verwalter trödelt.

Anders als bei einem Mehrfamilienhaus, das Ihnen selbst allein gehört, können Sie als Wohnungseigentümer nicht immer alles alleine entscheiden und umsetzen. Entscheidungsprozesse dauern aufgrund der Mitspracherechte in der Rechtsform WEG einfach länger. Deshalb sollten Sie sich Ihre Nachbarn gut aussuchen. Ebenso den Verwalter, denn niemand außer ihm darf die WEG nach außen hin vertreten, also z.B. Handwerkern Aufträge erteilen.

Aber obwohl nur der Verwalter im Namen der WEG Aufträge erteilen darf – der vorgelagerte Prozess, die sogenannte Willensbildung einer WEG, also das Treffen einer Entscheidung, passiert auf der Eigentümerversammlung. Dort wird entschieden, was der Verwalter beauftragen darf. Die Eigentümerversammlung – zu dieser später mehr – beschließt über das „ob“ und das „wie“, z.B. von baulichen Maßnahmen. Der Verwalter kann nur bei Dingen von untergeordneter Bedeutung selbst eine Entscheidung treffen.

Weder der Beirat noch einzelne Wohnungseigentümer dürfen sich darüber hinwegsetzen. Allerdings darf der Verwalter meist auch ohne Versammlung Reparaturen bis zu einem bestimmten Gegenwert beauftragen, der in der Verwaltervollmacht, im Verwaltervertrag oder in einem Beschluss festgelegt wurde. Ebenso in dringenden Notfällen, bei denen es keinen Ermessensspielraum gibt. In allen anderen Fällen führt kein Weg an einer Versammlung vorbei.

Ein Beispiel: Die Zentralheizung ist ausgefallen. Sie gehört zum Gemeinschaftseigentum, daher ist die WEG zuständig. Der Verwalter muss die Reparatur beauftragen. Liegt der Kostenrahmen oberhalb seiner Verwaltervollmacht, muss schnellstens eine Eigentümerversammlung einberufen werden. Natürlich sind sich bei diesem Extrembeispiel schnell alle einig, weil niemand frieren will. Wenn es um eine Reparatur oder ein Ersatzteil geht, wird sich ein umsichtiger Verwalter sicherlich im Einzelfall über seine Verwaltervollmacht hinwegsetzen, wenn das im Sinne seiner Kunden ist, damit diese nicht während der Einladungsfrist zur EV frieren müssen.

Aber es gibt auch andere Situationen, in denen sich Schäden am Gemeinschaftseigentum auf Ihr Sondereigentum auswirken, bei denen nicht sofort allen Beteiligten klar ist, dass schnelles Handeln geboten ist, zum Beispiel:

Die Außenbeleuchtung flackert vor Ihrem Schlafzimmerfenster und Sie können nicht schlafen.

Die Abdichtung des Balkons ist kaputt und ruiniert Ihren Parkettboden.

Die Fenster sind undicht – es zieht.

Das Dach ist undicht, aber niemand weiß wo. Eintrittsstelle ungleich Austrittstelle. Aber alle zwei Jahre haben Sie in Ihrer DG-Wohnung Wasserflecken an der Decke.

Nehmen wir das letzte Beispiel. Auch wenn „nur“ die DG-Wohnung den Schaden unmittelbar spürt, sollte die WEG schnell handeln. Es kann aber viel Zeit ins Land ziehen, denn bei einem größeren Schaden muss der Verwalter Ursachensuche betreiben, Angebote einholen und eine Eigentümerversammlung vorbereiten. Oftmals ist die Ursache auch einfach nicht so schnell gefunden, wie alle Beteiligten sich das wünschen.

In einer WEG mit vernünftigen Eigentümern, anständigem Miteinander und fähigem Verwalter ist die Eigentümerversammlung schnell einberufen, es wird umfassend über die Situation aufgeklärt, und die Lage ist schnell verstanden. Alle wissen, dass man schnell etwas tun muss. Notwendige Beschlüsse werden gefasst und kurzfristig umgesetzt. Ihre Decke ist wieder trocken, gestrichen und Ihr Mieter ist wieder glücklich. Der Vorfall ist bald Schnee von gestern. Die Eigentümer einerguten WEG ziehen am gleichen Strang, um zu einem Beschluss zu kommen, damit es weitergeht, und der Verwalter kann Mängel schnell und konsequent beseitigen.

Hier trennt sich die Spreu vom Weizen.Leider gibt es auch Eigentümergemeinschaften, die sich auf der Versammlung in Grund und Boden diskutieren, sich immer wieder vertagen, bevor Entscheidungen getroffen, geschweige denn umgesetzt werden. Vielleicht wird die Notwendigkeit nicht erkannt, die Reparatur als Unfug abgetan, es ist kein Geld da oder der Tagesordnungspunkt wird von einer Versammlung zur nächsten vertagt, um immer neue Angebote einzuholen oder sich nicht festzulegen. Sei es aus Unwissen, Gleichgültigkeit oder Geldnot – Sie bekommen einfach nicht die notwendige Mehrheit, obwohl es doch so dringend weitergehen müsste. Auch viele Verwalter sind mit Arbeit so überladen oder mit manchen Situationen derart überfordert, dass sie gar nicht erst zur Eigentümerversammlung einladen oder Beschlüsse nur im Schneckentempo umsetzen. Sprich: Sie kommen mit Ihrem Problem nicht vom Fleck. Die Substanz bröckelt vor sich hin und der Wert Ihrer Eigentumswohnung schmilzt wie Eis im Sommer. Zwar haben Sie einen Anspruch auf Instandhaltung, aber den können Sie ja mal einklagen. Anwalts- und Gerichtskosten müssen Sie vorstrecken – und sich auf längere Wartezeiten einstellen. Wenn Sie in einer WEG auf dem Klageweg weiterkommen möchten, kann das Monate oder Jahre dauern.

Solche Extremfälle in Eigentümergemeinschaften sind glücklicherweise sehr selten. Die meisten Menschen erkennen, wenn ein Nachbar Hilfe benötigt. Als Wohnungseigentümer sind Sie aber in jedem Fall auf die Kooperationsbereitschaft anderer Menschen angewiesen, was Sie in eine gewisse Abhängigkeit bringt. Suchen Sie sich Ihre Nachbarn also gut aus.

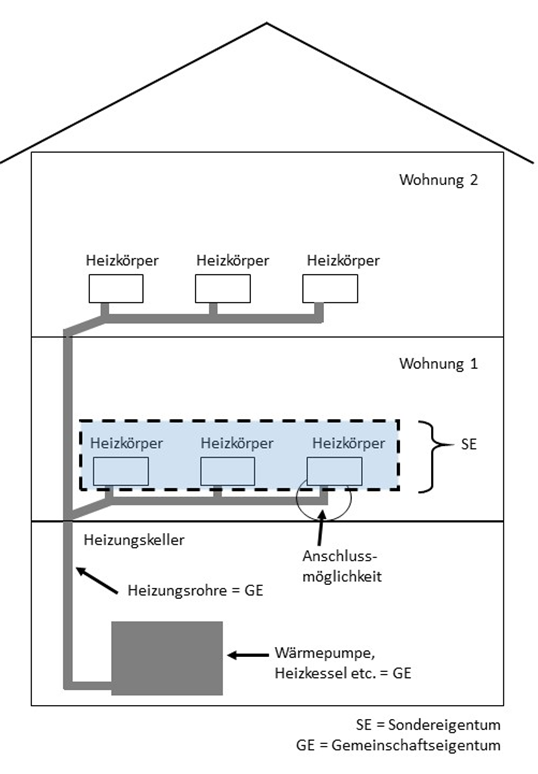

Obwohl die Heizungsanlage eines Gebäudes ein geschlossenes System ist, gibt es auch hier Sonder- und Gemeinschaftseigentum – genau wie bei den Wasserleitungen.

Die Zentralheizung im Keller versorgt alle Eigentumswohnungen mit Heizungswärme – und über die Erwärmung des Warmwassertanks auch mit Warmwasser, sofern es keine Durchlauferhitzer gibt. Beides dient dem gemeinschaftlichen Gebrauch und ist damit natürlich Gemeinschaftseigentum.

Das Leitungsnetz gehört, genau wie bei Frischwasserleitungen, auch nach dem Abzweig von der Hauptleitung noch zum Gemeinschaftseigentum, nämlich bis zur ersten Absperrmöglichkeit. Das ist meistens die Stelle, an der die Heizkörper angebracht werden. Es könnte ja sein, dass Heizungsleitungen von einer Wohnung zur nächsten laufen. Das ist manchmal nicht ganz so offensichtlich wie bei Wasserleitungen, weil es bei Heizungen ja Vorlauf- und Rücklaufleitungen gibt. Und daher hat die Rechtsprechung das so entschieden.

Heizkörper sind immer Ihr Sondereigentum. Wenn Sie Ihre Wohnung renovieren und einen neuen Heizkörper einbauen lassen möchten, können Sie das jederzeit auf eigene Kosten tun. Aber auch hier sollten Sie vorher mit der Verwaltung oder Ihren Miteigentümern sprechen, denn möglicherweise muss danach das ganze Heizungssystem entlüftet werden. Zumindest, wenn unmittelbar nach dem Heizkörpertausch viele andere Heizkörper im Haus nicht mehr richtig warm werden, ist Ihr neuer Heizkörper höchstwahrscheinlich dafür verantwortlich. Dann müssen Sie sich auch um die Entlüftung des restlichen Systems kümmern.

Etwas anderes gilt natürlich, wenn Sie eine Gasetagenheizung haben. So nennt man die Heizungen, die nur eine einzige Wohnung versorgen. Meistens hängen sie in Bad oder Küche an der Wand hängen und versorgen die Wohnung über ein autonomes Rohrleitungsnetz. Dieses System gehört dann natürlich Ihnen alleine, da es ja keiner gemeinschaftlichen Nutzung dient.

Vor allem bei neueren Gebäuden werden die Kosten von Frischwasser und Abwasser oft mit Hilfe von Wasserzählern abgerechnet. Meistens gehören die Zähler ja der Heizkostenfirma, sind gemietet und damit weder Sonder- noch Gemeinschaftseigentum.

Wenn nicht, gehören auch Wasserzähler zum Gemeinschaftseigentum. Die Zähler dienen für die Abrechnung der verbrauchsabhängigen Kostenverteilung und damit einem gemeinschaftlichen Gebrauch. Der Verwalter verwendet die Zählerstände im Namen der WEG, um die Abrechnung zu erstellen. Daher gehören Wasserzähler zum Gemeinschaftseigentum.

Nach dem Mess- und Eichgesetz müssen die Zähler übrigens alle fünf bis sechs Jahre ausgetauscht werden, das gilt auch für Heizkostenverteiler und Wärmemengenzähler bei Heizkörpern und Fußbodenheizungen.

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.