Spätestens jetzt müssen Sie die Daten verifizieren! In den Maklerverträgen bzw. im Exposé steht ja meistens: „Die Angaben wurden nach bestem Wissen zusammengestellt. Angaben ohne Gewähr.“ Wenn die Mieteinnahmen nicht stimmen, so wie bei diesem Objekt hier, dann haftet der Makler nicht dafür. Schlimmer noch: Sie schulden ihm seine Provision trotzdem!

Was kann passieren? Nach Unterschrift des Notarvertrags bekommen Sie viel weniger Miete, als im Exposé stand! Das ist dann Ihr Problem.

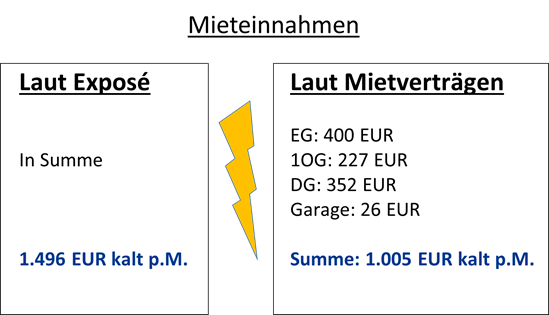

Die vertraglich vereinbarten Kaltmieten finden Sie in den Mietverträgen, die der Makler Ihnen zur Verfügung stellen muss, aber selten jemand liest. Das kann ins Auge gehen. Dabei sind die Mieten doch so leicht zu kontrollieren!

Ein Blick in die Mietverträge zeigt, dass etwas nicht stimmt!

Hätten Sie sich auf das Exposé verlassen, hätten Sie sich über die niedrigen Mieteinnahmen auf Ihrem Konto gewundert. Der Makler haftet nicht für das „Missverständnis“ und hätte seine Provision in voller Höhe bekommen! Deswegen müssen Sie die Mieteinnahmen (sowie alle anderen Daten) unbedingt überprüfen (lassen).

Hier fehlte ein Drittel an Mieteinnahmen. Im Gespräch mit dem Makler bedauerte er das „Missverständnis“, aber plötzlich reden wir über ganz andere Zahlen. Schließlich wollte er das Haus ja auch loswerden, damit er seine Provision verdient.

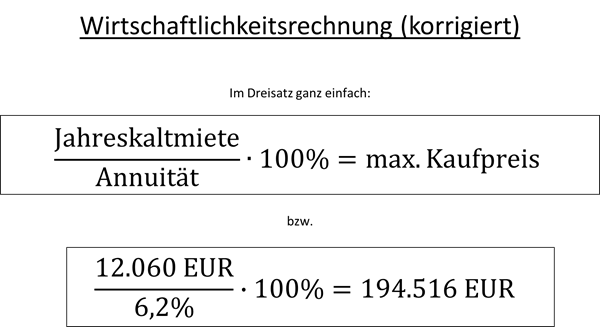

Rechnen wir neu – auf Basis der neuen Zahlen: Wir setzen nur noch 1.005 EUR Kaltmiete an, die rechtsgültig in den Mietverträgen vereinbart ist.

Der maximale Kaufpreis liegt bei rund 175.000 EUR. Im Exposé wurden 419.000 EUR vorgeschlagen! Bei dem Preis hätte sich die Immobilie niemals gerechnet. Heutzutage bekommt man deutlich weniger als vor zwei Jahren, das ist vielen noch nicht klar. Die Käufer müssen rechnen und bleiben aus.

Fazit: Es hat sich am Immobilienmarkt sehr viel getan. Der Zins – der Preis des Geldes hat sich von einem auf vier Prozent vervierfacht. Sie müssen die vierfache Gebühr an die Bank bezahlen, wenn Sie sich Geld leihen.

Im Gegensatz zu selbstgenutzten Immobilien, wo es um emotionale Aspekte geht, müssen Investoren bei Kapitalanlagen wirklich rechnen, und in vielen Fällen lohnt sich eine Immobilie nicht mehr – das weiß aber auch der Makler und der Verkäufer. Es ist Zeit, wieder zu verhandeln!

Ich zeige Ihnen in diesem Artikel, wie Sie rechnen müssen, bis zu welchem Preis sich das Haus selber. Ich zeige Ihnen, wie Sie aus Mieteinnahmen und Zins den maximal tragbaren Kaufpreis errechnen, bis zu dem sich das Geschäft noch lohnt.

Beispiel eins: Ein schönes Dreifamilienhaus in Schwalmtal. Weil der Makler nicht haftet, dürfen Sie ihm auch nicht blind vertrauen. In diesem realen Beispiel hat er sich nämlich aus Versehen „verrechnet“.

Ob Eigentumswohnung oder Mehrfamilienhaus – als Investment sind Immobilien nur zu gebrauchen, wenn Sie als künftiger Eigentümer nicht draufzahlen.

Deswegen muss die Kaltmiete die Kreditrate tragen. Punkt. Lassen Sie den Makler ruhig von zukünftiger Wertsteigerung fantasieren oder Ihnen irgendwas von Steuervorteilen erzählen – unterm Strich muss die Kaltmiete die Kreditrate und alle Reparaturen zahlen. So einfach ist das. Wenn Sie aus ideellen Gründen mehr zahlen, z.B. weil Sie die Gegend oder das Haus so schön finden, tun Sie das gerne. In diesem Artikel geht es aber nur um die finanzielle Vorteilhaftigkeit.

Das Beispiel: Dieses Haus in Schwalmtal habe ich mir im April 2023 angeschaut. Der Makler schickt Ihnen meistens eine Übersicht, die so oder so ähnlich wie die folgende Tabelle aussieht:

Es gibt bei Anlageobjekten sehr viel zu analysieren. Da es in diesem Artikel um die grundlegenden Basics geht, betrachten wir mit den einfachsten Daten, die finanziell wichtig sind, nämlich:

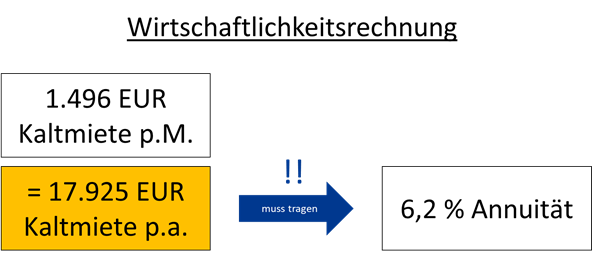

Das wichtigste sind die monatlichen Kaltmieteinnahmen. Laut Exposé sind es 1.496 EUR pro Monat.

Heiz- und Betriebskosten sind weniger wichtig, weil Sie diese an die Mieter weitergeben können. Darunter versteht man z.B. Strom, Versicherungsprämien, Müllabfuhr, Hausmeister etc.

Kaltmiete plus (Heiz- und) Betriebskosten bezeichnet man in der Regel als „Warmmiete“. Da Sie aber Heiz- und Betriebskosten an die Versorger abgeben müssen, ist nur die Kaltmiete für Sie interessant.

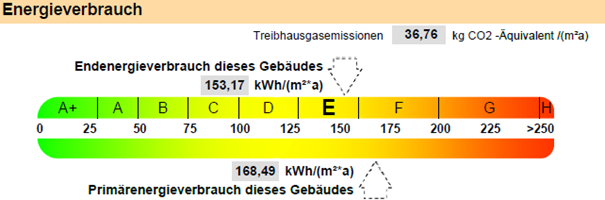

Übrigens: Neuerdings sind auch die Heizung und die Klasse vom Energieausweis wichtig, da neue Energieeffizienzgesetze auf uns zukommen. Wohngebäude in der EU wird man bis 2033 auf Energieeffizienzklasse D hochsanieren müssen. Haus und Grund rechnet (ziemlich pauschal) mit 1.500 EUR pro qm Wohnfläche, was natürlich von Haus zu Haus unterschiedlich ausfällt. Öl- und Gasheizungen, die älter als 30 Jahre sind, müssen (auf Ihre Kosten!) ausgetauscht werden. Ab 2024 ist der Einbau einer reinen Öl- oder Gasheizung nicht mehr zulässig. Ein Anschluss an das Fernwärmenetz oder der Einbau einer Wärmepumpe kostet erheblich mehr!

Gehen Sie zuerst zur Bank:

Sie müssen zuerst Ihre Annuität kennen! Darunter versteht man die monatliche Rate an die Bank. Vereinbaren Sie zu Beginn Ihrer Immobiliensuche einen Termin mit der Bank. Lassen Sie eine Kreditwürdigkeitsprüfung durchführen und fragen Sie, welche Kaufpreise die Bank finanzieren würde. Es macht keinen Sinn, ein Mehrfamilienhaus von 1,3 Mio. EUR anzusehen, wenn die Bank nicht mitmacht, weil Ihre Ersparnisse oder Ihr Einkommen zu niedrig sind. Daher müssen Sie diesen Rahmen als erstes klären.

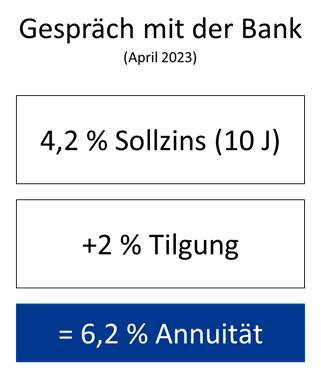

Ziel des Gesprächs sind die aktuellen Konditionen, v.a. Zins und Tilgung. Im Beispiel vom April 2023 habe ich von unserer örtlichen Sparkasse folgende Konditionen genannt bekommen:

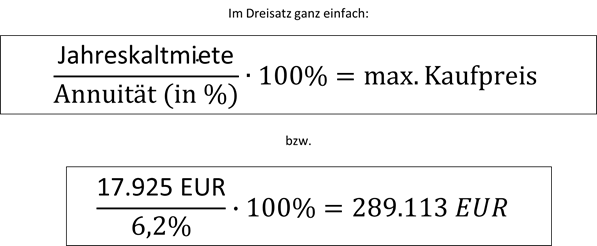

Das ist die wichtigste Zahl! Egal, wie es mit der Vermietung läuft, die Rate von (jährlich) 6,2 % des Kaufpreises müssen Sie jeden Monat an die Bank überweisen. Der Kreditvertrag ist bindend. Ihre Kaltmieteinnahmen müssen in der Lage sein, diese Annuität zu tragen. Das können Sie im Dreisatz ausrechnen:

Wenn Sie einmal alle Daten haben, ist die Rechnung wirklich sehr einfach und kann ganz einfach mit dem Taschenrechner erledigt werden: Die Jahreskaltmiete von 17.925 EUR muss der Rate an die Bank entsprechen. Wenn die Kreditsumme 289.113 EUR beträgt, dann zahlen Sie jährlich 6,2% davon an die Bank, und das sind 17.925 EUR!

Auch die Tilgung müssen Sie einrechnen!

Richtig. Alles, was Ihr Portemonnaie verlässt, auch die Tilgung, müssen Sie einrechnen! Das Anlageobjekt ist ein Zinshaus. Es muss sich selber tragen und alle Geldabflüsse kompensieren. Alles andere ergibt aus finanzieller Sicht überhaupt keinen Sinn.

Der Preisvorschlag aus dem Exposé (419.000 EUR) ist viel zu hoch. Solche Zahlen sind zwar noch in den Köpfen von Verkäufern und Maklern, aber sie kommen aus einer anderen Zeit, als das Geld mit 1% Zinsen noch billig zu haben war. Jetzt liegen sie bei 4%. Kein Wunder, dass vielerorts die Käufer ausbleiben.

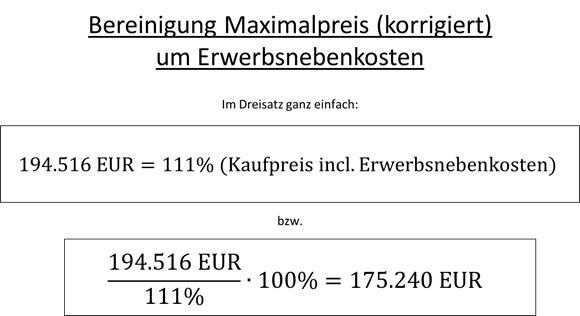

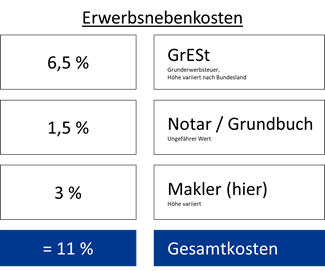

Der maximale Preis, bei dem es sich noch lohnt, liegt bei 289.113 EUR. Das ist übrigens der Gesamtpreis incl. Erwerbsnebenkosten! Wenn Sie die Immobilie kaufen, zahlen Sie nämlich noch folgende „Überführungskosten“:

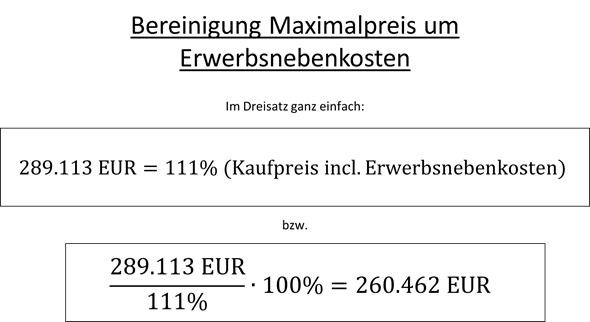

Den maximal tragbaren Preis müssen Sie entsprechend bereinigen. Im Dreisatz geht das ganz einfach:

Am Ende der Rechnung ist klar: Die 419.000 EUR aus dem Exposé sind im Jahr 2023 illusorisch. Sie können dem Verkäufer etwa 260.500 EUR bieten. Bei diesem Preis würde sich die Immobilie bei den aktuellen Mieteinnahmen gerade eben selber tragen. Reparaturen und Modernisierungen sind nicht einmal eingerechnet! Mit diesem Preis gehen Sie in die Verhandlung und Sie werden sich wundern, was 2023 wieder alles möglich ist.

April 2023. Ich fahre durch die Republik und versuche, 100.000 EUR unterzubringen. Gekoppelt mit einem Annuitätendarlehen möchte ich mit diesem Geld mein erstes eigenes Mehrfamilienhaus kaufen. Die Zeiten haben sich gewandelt: Als Käufer haben Sie momentan eine sehr gute Verhandlungsposition. Sie können im Moment auch mit weitaus weniger Geld sehr gute Geschäfte machen, solange Sie einen festen Job haben und damit kreditwürdig sind.

Aber was für eine Immobilie muss ich kaufen und wie kann ich berechnen, ob sich das lohnt? Auf welche Fallstricke muss ich achten?

Und wie berechne ich, ob sich eine Immobilie lohnt?

Mit realen Praxisbeispielen möchte ich Ihnen zeigen, worauf Sie achten müssen und wie man rechnet. Dazu erscheinen in den nächsten Tagen hier mehrere Videos und Artikel.

Wenn Sie in der Umgebung von Düsseldorf wohnen, berate ich Sie gerne auch beim Kauf einer konkreten Immobilie. Melden Sie sich gerne per Mail.

Die Ausgangslage:

Auf einmal können Sie beim Immobilienkauf wieder verhandeln. Wer bei Immoscout seine Wohnung inseriert, staunt nicht schlecht, dass sich keiner mehr meldet, während vor zwei Jahren das Telefon ununterbrochen geklingelt hätte. Als Käufer mussten Sie vor kurzer Zeit noch eine Finanzierungsbestätigung und am besten noch einen notariellen Kaufvertrag mitbringen, um überhaupt zur Besichtigung eingeladen zu werden. Davon keine Spur mehr…

Das hat mehrere Ursachen:

Mit der Zinswende ist die Zeit des billigen Geldes vorbei. Der Zins ist der Preis des Geldes, das die Bank Ihnen für die Investition leiht. Und der hat sich von 1% auf 4% nun vervierfacht. Immobilienpreise müssten sich daher mathematisch gesehen vierteln, oder nicht? Geld hat wieder einen Preis – und als Käufer müssen Sie intensiv rechnen, ob sich eine Investition lohnt. Wie geht das?

Der Krieg in der Ukraine hat die Rohstoffpreise – und damit auch Ihre Heizkosten – auf eine Berg- und Talfahrt geschickt. Im Winter sind die Gaspreise in Düsseldorf von 5 auf 15 Cent pro kWh gestiegen. Derzeit liegen sie wieder bei etwa 10 Cent. Wo werden sie nächstes Jahr stehen? Keiner weiß es. Ein großes Einfamilienhaus oder eine Eigentumswohnung mit 140 qm kaufen? Derzeit wohl eher nicht. Käufer halten sich zurück.

Was seit den 70ern klar ist, wird nun übers Knie gebrochen. Kinderbuchautor und „Star-Betriebswirt“ Robert Habeck schreibt nun auch Gesetzestexte und ruiniert unsere Immobilienwerte. Ab 2024 dürfen nur noch Heizungen mit mindestens 65% erneuerbaren Energien eingebaut werden. Klar dürfen Sie jetzt noch schnell eine neue Gasheizung einbauen, die müssen Sie aber nach dem neuen GEG nach 15 Jahren wieder rausrupfen. In der EU müssen bis 2033 alle Wohngebäude auf Energieeffizienzklasse D hochsaniert werden. Ziffer D auf Ihrem Energieausweis entspricht der Wärmeschutzverordnung von 1982. Bei vielen älteren Gebäuden stehen somit kostenintensive Investitionen in Heizung und Dämmung an. Die Kosten sind oftmals unkalkulierbar.

Aus diesen Gründen verbreitet sich auf dem Immobilienmarkt eine Schockstarre. Die meisten Käufer sind verunsichert und halten sich zurück. Aber es gibt immer noch Leute, die ihre Immobilien verkaufen möchten oder müssen. Und es werden täglich mehr. Bei ihnen macht sich die Panik breit, weil die Käufer ausbleiben.

Niemand fragt mehr an. Zudem fangen viele Besitzer plötzlich an zu rechnen. Was passiert, wenn meine Zinsbindung ausläuft? Wo liegt die Rate bei 4% Zinsen? Kann ich mit den Mieteinnahmen meine Anschlussfinanzierung decken? Wie viel EUR könnte ich noch für meine Wohnung bekommen? Ist die Energieeffizienzklasse schlechter als D? Fällt der Wert weiter, wenn ich abwarte?

Und so kommen derzeit immer mehr Eigentumswohnungen und Mehrfamilienhäuser auf den Markt.

Zurück zu meinen 100.000 EUR. Deshalb flitze ich gerade durch die Republik (besser gesagt: durch den linken Niederrhein) und schaue mir Schnäppchen an. Davon gibt es gerade sehr viele.

Aber kann man einfach irgendeine Wohnung kaufen? Nein! Sie müssen gut rechnen. Und auf viele Sachen achten.

Dies zeige ich Ihnen anhand mehrerer Praxisbeispiele, die allesamt real sind. Ich habe alle genannten Immobilien selbst besichtigt. Es sind reale Beispiele. Unter Rücksicht auf die persönlichen Belange der Verkäufer wurden natürlich sämtliche Adressen und sonstige Daten zensiert oder geändert.

Einmal habe ich einen gefälschten Energieausweis aufgedeckt.

Einmal wurden die Mieteinnahmen um ein Drittel zu hoch angesetzt.

Natürlich alles nur „Missverständnisse“, das ist sicher.

Wie Sie rechnen müssen, und worauf Sie achten müssen, das zeige ich Ihnen in den nachfolgenden realen Praxisbeispielen, die ich in den nächsten Tagen hier veröffentliche. Dazu kommen ein paar YouTube-Videos.

„Wer keinen Umsatz macht, ist noch lange nicht pleite“. Mit diesen oder ähnlichen Worten imponierte Star-Betriebswirt und Wirtschaftsminister Robert Habeck vor kurzem dem Publikum einer Talkshow. Als Bezieher konjunkturunabhängiger Bezüge nimmt er es nun mit der SHK-Branche auf und verordnet ihr eine Hauruck-Aktion, die sich gewaschen hat, um sie auf die neue Deutschlandgeschwindigkeit einzuschwören. Wird sein Entwurf beschlossen, dürfen ab Januar 2024 keine reinen Öl- oder Gasheizungen mehr neu eingebaut werden.

In Mehrfamilienhäusern mit Gasetagenheizungen wird das zum Problem. Wenn in jeder Eigentumswohnung eine eigene Heizung verbaut ist, müssen sich viele unterschiedliche Besitzer abstimmen. Dieser Heizungstyp läuft mit 100% fossilen Energien – und somit gar nicht regenerativ. Wie sollen die einzelnen Wohnungen den 65%-Anteil schaffen? Ohne Dach (solar) oder Garten (Geothermie) ist es den Wohnungseigentümern nur schwer möglich, die Gasetagenheizung zu 65% mit erneuerbaren Energien zu ergänzen. Da diese Heizungsform zudem weit verbreitet ist, soll in solchen Gebäuden eine Härtefallregelung greifen:

Die Pflicht, zu 65% „erneuerbar“ zu heizen, entsteht in diesen Häusern frühestens, wenn die allererste Gasetagenheizung kaputt geht.

Dass nicht alle übrigen Eigentümer sofort etwas ändern, hat der Gesetzgeber verstanden, daher soll es drei Jahre Zeit geben, um zu überlegen, ob man auf eine zentrale Heizung mit 65% erneuerbaren Energien umsteigen möchte.

Offenbar kennt der Gesetzgeber sich inzwischen aus, denn: Wenn die WEG bis dahin keine Entscheidung trifft, bekommt sie weitere drei Jahre Zeit, um das gleiche nochmal zu überlegen.

Nachdem die erste Gasetagenheizung kaputtgeht, hat man also sechs Jahre Zeit, um zu überlegen, wie man 65% erneuerbare Energien zentral oder dezentral erreichen möchte.

Was der Entwurf (zumindest bisher) offenlässt: Bis dahin kann man weiterhin mit normalem Erdgas weiterheizen, das gilt auch für denjenigen, dessen Heizung jetzt kaputt ist. Vielleicht denkt sich Minister Habeck: „Dass eine Heizung kaputt ist, heißt ja nicht, dass sie nicht mehr funktioniert“.

Witzig ist der Vorschlag im Konzeptpapier des Ministeriums, sich für die Übergangszeit ein gebrauchtes Gerät einbauen zu lassen. Vielleicht ist bei den Mietern im Bundestag bisher noch nicht angekommen, dass so ein Gerät sich nicht von selbst einbaut.

Jedenfalls kommt auf WEGs mit Gasetagenheizungen ein größeres Problem zu, was spätestens sechs Jahre nach Ausfall der ersten Heizung gelöst werden muss – höchstwahrscheinlich durch Umstieg auf eine Zentralheizung mit erneuerbaren Energien.

Die Bundesregierung möchte im Laufe des April 2023 im Gebäudeenergiegesetz GEG verankern, dass Gebäude ab 2045 keine CO2-Emissionen mehr verursachen. Sie sollen bis dahin also zu 100% mit erneuerbaren Energien beheizt werden.

Als Zwischenschritt ist geplant, dass ab Januar 2024 beim Neueinbau von Heizungen die Heizenergie mindestens zu 65% aus erneuerbaren Energien gewonnen werden muss. Es geht um den Einbau neuer Heizungen in bestehende Wohngebäude. Alte Heizungen müssen nicht sofort rausgerissen werden. Sie dürfen sie weiter betreiben und auch reparieren lassen. Ihre Lebensdauer bleibt – wie bisher – begrenzt: Fossile (Öl- und Gas-) Heizungen muss man nach 30 Jahren tauschen lassen.

Wir reden immer noch vom Neueinbau einer Heizung – und nicht davon, was mit bestehenden Heizungen zu passieren hat. Diese haben 30 Jahre Lebensdauer.

Wie bekommen Sie den Anteil von 65% erneuerbaren Energien hin? – „Technologieoffenheit“ bedeutet, dass man selbst entscheiden kann, wie man die 65% erneuerbare Energien erreichen möchte – ob mit Fernwärme, Wärmepumpe oder grünen Gasen. Das Bundesministerium für Wirtschaft und Klima sieht u.a. folgende Optionen vor:

Für Neubau oder Bestandsgebäude:

Fernwärme:

Anschluss an ein „Wärmenetz“: Sie kennen den Begriff vermutlich als „Fernwärme“. Wenn die Stadtwerke Düsseldorf durch Müllverbrennung sowieso anfallende Abwärme erzeugen und die Gebäude der Umgebung dann über Rohrleitungen mit Warmwasser und Heizungsenergie versorgen, spricht man von einem Wärmenetz.

Somit delegieren Sie als Wohnungseigentümergemeinschaft die Wärmeerzeugung an professionelle Firmen und sparen sich die eigene Heizung. Ohne Heizung haben Sie auch weniger Wartungskosten, aber: Sie sind an den Vertragspartner gebunden. Wenn er die Preise erhöht, können Sie nicht mal eben so wechseln. In den Medien wird manchmal die intransparente Preisgestaltung kritisiert. Trotzdem haben Sie das „Erneuerbare Energien“-Thema damit dauerhaft vom Hals, weil man annimmt, dass der Versorger diese einsetzt. Ihr Gebäude hat die Quote von 100% erreicht. (Die Anbieter müssen bis 2030 eine Quote von 50% erneuerbarer Energien erreichen und bis 2045 sogar 100%.)

Wärmepumpe:

Sie ist eine reine Stromheizung und bezieht ihre Energie aus der Umgebung (v.a. Außenluft oder Erdwärme). Weil man annimmt, dass Sie bald nur noch reinen Ökostrom beziehen, werden auch hier 100% erneuerbare Energien unterstellt und Sie haben Ihr Ziel erreicht. Das Problem ist, dass Gebäude mit Heizkörpern in den kalten Wintertagen meist mit einer Wärmepumpe nicht auskommen und eine zusätzliche Heizquelle benötigen (z.B. eine Gasheizung als sog. Spitzenlastkessel).

Giftiger grüner Stromfresser. Man darf bei dem ganzen Rummel um Wärmepumpen nicht vergessen, dass sie sehr viel Strom brauchen, um die Umgebungsenergie zu Wärme zu machen. Ein Wirkungsgrad von 2,5 sagt bspw., dass man 10.000 kWh Strom benötigt, um 25.000 kWh Wärme (also das 2,5-fache) zu erzeugen. Ein kWh Strom kostet aber auch deutlich mehr als ein kWh Gas. Aber Strom soll ja in Zukunft „ganz unfossil“ zu 100% aus erneuerbaren Energien hergestellt werden.

Leider wird nur am Rande darüber berichtet, dass viele Wärmepumpen PFAS als Trägermedium enthalten (per- und polyfluorierte Alkylsubstanzen). Diese Substanzen sind giftig und krebserregend, verflüchtigen sich nicht und bauen sich in der Natur auch nicht von selbst ab. Solange kein Leck in der Wärmepumpe ist – kein Problem. Ein Deja-Vu aus den 1960-Jahren, in denen Asbest als „modernes Wundermittel“ gefeiert wurde? Das natürlich vorkommende Material war hitzebeständig, zugfest, korrosionsfrei und einfach zu verarbeiten, wurde Asbest seinerzeit beworben.

Weil eine Wärmepumpe im Einzelfall auch mal 50.000 EUR kosten kann, rechnet die Politik damit, dass sich Contracting- und Mietmodelle durchsetzen. Das würde bedeuten, dass Ihnen Ihre Heizung nicht gehört und Sie an einen Anbieter gebunden sind, dem Sie monatlich eine feste Rate bezahlen.

Stromdirektheizung:

Darunter versteht man „bessere Heizöfen“. Sie werden daher auch nur für besonders gut gedämmte Häuser empfohlen.

2. Für Bestandsgebäude

Biomasse, z.B. Einbau einer Pelletheizung:

Eine Art moderner Holzofen. Für die ganzen Pellets brauchen Sie aber Lagerfläche, ähnlich früher dem Öltank. Nach derzeitigem Stand wird auch bei Pelletheizungen vom Staat eine 100%ig erneuerbare Energiequelle ohne weiteren Nachweis angenommen, sagt die FAQ-Seite des Habeck-Ministeriums. Man rechnet zudem mit steigenden Preisen beim Brennstoff.

Grüne Gasheizung:

Ja, auch das geht. Sie bauen sich einfach eine neue Gasheizung ein. Man kann neue oder bestehende Gasheizungen nämlich (> 65%) mit „grünem Gas“ betreiben. Im Einzelnen nennt das BMWK

Nachhaltiges Biomethan,

biogenes Flüssiggas,

grünen Wasserstoff.

Gasförmige Brennstoffe, die in verschiedenen Herstellungsverfahren aus erneuerbaren bzw. regenerativen Energiequellen gewonnen werden. Sie versorgen Gasheizungen mit regenerativer Energie. So gibt es z.B. Wasserstoff, der aus Wasser und (Windkraft-) Strom hergestellt wird. Weil im Straßen-, Schiffs- und Luftverkehr solche Brennstoffe ebenfalls benötigt werden und dort kaum zu substituieren sind, rechnet man langfristig mit sehr hohen Preisen aufgrund hoher Nachfrage und verknapptem Angebot. So denkt zumindest die Politik, die diese Variante möglichst unattraktiv machen möchte: Vermieter sollen den Aufpreis ggü. dem Gas-Grundversorgungspreis alleine tragen und oberhalb dieser Grenze nicht auf die Mieter umlegen können. Der Gas-Grundversorgungspreis liegt derzeit bei ca. 12 Cent / kWh. man rechnet aber damit, dass die Herstellungskosten von grünem Wasserstoff langfristig von ca. 16 Cent auf 9 Cent / kWh fallen werden. Die Wette könnte man eingehen, oder?

Jedenfalls können Gasheizungen und sogar neue Gasheizungen auch nach 2045 weiter betrieben werden, wenn sie mit grünen Gasen heizen.

Hybridheizung:

Wenn ein älteres Gebäude z.B. noch Heizkörper und keine Fußbodenheizung hat, reicht eine Wärmepumpe oft nicht aus, um das Gebäude in den kalten Wintertagen zu heizen. Man könnte die mit erneuerbaren Energien (Strom) betriebene Wärmepumpe mit einer „kleinen“ Gasheizung koppeln, die nur zu den Extremzeiten arbeiten muss. Daher spricht man von einem „Spitzenlastkessel“. Andere Varianten einer Hybridheizung sind z.B. Gasheizung plus Solarkollektoren, Gasheizung plus Pelletheizung, Wärmepumpen plus Photovoltaik usw.

Generell können Hybridheizungen nur eine Übergangslösung sein, denn bis 2045 werden alle Heizungen zu 100% mit erneuerbaren Energien betrieben werden müssen.

Härtefälle:

In seinem Konzeptpapier spricht das Ministerium noch von verschiedenen Härtefällen, bei denen man i.d.R. erst später auf erneuerbare Energien umsteigen darf. Dazu gehören Denkmalgeschützte Immobilien, Fernwärmenetze, die noch nicht fertiggestellt, aber schon weit geplant sind, Gasetagenheizungen (siehe separater Artikel) und die Heizungshavarie:

Wenn Ihre Gaszentralheizung von heute auf morgen vollständig kaputt geht, spricht man von einer Heizungshavarie.

Bei allem Ärger bekommen Sie immerhin eine Fristverlängerung von 3 Jahren, um die 65%-Quote zu erfüllen. Bis dahin schlägt die Politik „zum Beispiel“ den Einbau von gebrauchten Gas- oder Ölheizungen als Übergangslösung vor. Vermutlich gibt es in Berlin keine Immobilieneigentümer, oder hat noch nie die Rechnung einer neuen Heizung gesehen, denn: Die Lohnkosten machen oft einen sehr großen Teil einer solchen Rechnung aus. Keiner kauft mal eben eine gebrauchte Heizung bei Ebay und baut sie selbst ein. Innerhalb von drei Jahren hat man jedenfalls Zeit, die Heizung mit 65% erneuerbaren Energien zu ergänzen, zur Hybridheizung umzubauen oder danach als Spitzenlastkessel (z.B. in Kombination mit einer Wärmepumpe) zu verwenden. Ebenfalls höchst interessant sind die politischen Gedanken, dass sich „ein Mietmarkt für Heizungen“ entwickeln wird. Dann gehört der Kessel nicht einmal Ihnen.

Die EU möchte bis 2050 klimaneutral sein. Sie möchte nicht mehr CO2 ausstoßen, als wieder gebunden wird. Die CO2-Emissionen sollen zudem bis 2030 auf 55% vom Niveau von 1990 verringert werden. Daher hat die EU-Kommission u.a. eine Änderung der „EU-Richtlinie über die Gesamt-Energieeffizienz von Gebäuden“ vorgeschlagen. Richtig gehört: Vorgeschlagen. Der Entscheidungsprozess läuft derzeit noch (Stand 25.03.2023) und ist somit noch nicht verbindlich beschlossen.

Bestandsgebäude seien verantwortlich für 36% der CO2-Emissionen, heißt es. Dazu gehört sicherlich auch Ihre Eigentumswohnung, oder? Das will man ändern und bis 2050 alle Gebäude in der EU zu vollständig emissionsfreien Immobilien umbauen. Die Umsetzung soll in mehreren Stufen geschehen und sich an den Energieeffizienzklassen der Energieausweise orientieren. Noch verwenden Deutschland und EU übrigens andere Skalen. Die EU zählt von A bis G, Deutschland von A+ bis H. Das wird man aber schnell harmonisieren können. Die Aussage ist letztlich ähnlich: Je niedriger, desto emissionsärmer. „A+“ steht für emissionsfrei, während „H“ quasi die Dampflokomotive unter den Immobilien ist und eine Menge Energie verschwendet.

Energieausweise betrachten den gesamten Energiebedarf (bzw. -verbrauch) eines Gebäudes. Sie kennen das von Kühlschränken: Der Energiebedarf von Gebäuden wird Kilowattstunden pro qm und Jahr gemessen (sog. kWh/m² x a) und in bestimmte Klassen eingeteilt. Er hängt von unterschiedlichen Faktoren ab, z.B. Wärmeerzeugung („Heizung“), Wärmebedarf („Dämmung“), Energieträger (Öl, Gas, Strom, Sonne) – und beim Verbrauchsausweis auch vom Nutzerverhalten. Im derzeitigen deutschen Standard repräsentiert Klasse E bspw. ein Gebäude mit rund 160 kWh / m²a, was etwa dem Standard der 2. Wärmeschutzverordnung von 1982 entspricht. Klasse A+ repräsentiert einen Verbrauch von unter 30 kWh/m²a, was einem Passivhaus oder KfW 40+-Haus entspricht. Es gibt mehrere Möglichkeiten, den Wert zu verbessern. Beispielsweise eine neue Heizung (effizientere Wärmeerzeugung) oder Dämmung von Dach oder Wänden (Verringerung Wärmebedarf).

Die EU möchte also, dass die Gebäude nach und nach energetisch saniert werden – beginnend mit den größten Spritschleudern der Klassen F abwärts. Bis 2030 müssen dann alle Wohngebäude mindestens die Klasse E erreichen, bis 2033 mindestens die Klasse D. Bis 2050 will man dann in jedem Gebäude die Klasse A erreichen, also nur noch komplett emissionsfreie Gebäude sehen. Deutschland will das sogar bis 2045 schaffen. Wer sein Haus nicht saniert, dem sollen Sanktionen drohen. Welche das sind, wird erst noch durch die Mitgliedsstaaten festgelegt. Noch ist nichts bekannt. Sie sollen jedenfalls abschreckend, aber auch verhältnismäßig sein.

Andere Regeln gelten für Neubauten und Nichtwohngebäude: Ab 2028 sollen nur noch reine Nullemissionsgebäude (mit Solaranlage) neu gebaut werden dürfen, für Behördengebäude gilt dies schon 2026. Nichtwohngebäude sollen die Klassen E bzw. D schon bis 2027 bzw. 2030 erreichen müssen. Auch wenn die neuen Regeln derzeit noch nicht rechtsverbindlich sind, Fakt ist: Energetische Sanierungen, die bisher nur belächelt wurden, werden bald verpflichtend sein. Ähnlich den Emissionswerten von Autos werden sich die Vorschriften zur Wärmedämmung an Gebäuden alle paar Jahre verschärfen. Wir Wohnungseigentümer werden in den nächsten Jahren jedenfalls damit beschäftigt sein, auf vielen Eigentümerversammlung zu diskutieren, wie man Gebäude in die Klasse D bringen kann.

Seit Wochen berichten Medien von neuen Vorschriften zum Verbot von Heizungen und energetischen Sanierungspflichten von Gebäuden. Was gilt nun? Ein kurzer Überblick über den aktuellen Stand der Planung:

In Kurzform:

Sowohl EU als auch Bundesregierung möchten bis 2050 einen CO2-neutralen Gebäudebestand erreichen, der von fossilen, importierten Brennstoffen unabhängig ist. Die Ansätze unterscheiden sich. Die Entscheidungen über die neuen Gesetze befinden sich in der Endphase, auch wenn heute (25.03.2023) noch nichts beschlossen ist. Die EU arbeitet an Vorschriften für die Einhaltung bestimmter Energieeffizienzklassen (die auch in Deutschland gelten werden), während sich die Bundesregierung Vorschriften zur Heizung widmet.

Auf EU-Ebene geht es um die „EU-Richtlinie zur Gesamt-Energieeffizienz von Gebäuden“ als Teil eines Maßnahmenpakets zur Reduzierung von CO2-Emissionen. Alte, weniger energieeffiziente Gebäude sollen in bestimmten Zeitabschnitte energetisch saniert werden. Man orientiert sich an den Buchstaben auf dem Energieausweis. Die EU will bis 2050 jedes Gebäude in die Energieeffizienzklasse A (emissionsfrei) bringen. Zwischenschritte sehen vor, dass bis 2030 jede Wohnimmobilie mindestens die Klasse E erreicht (2. Wärmeschutzverordnung von 1982), bis 2033 sogar Klasse D.

EU-Richtlinien müssen in Deutschland in nationales Recht umgesetzt werden. Die Bundesregierung ergänzt die Gesamtbetrachtung der EU bzgl. Energieeffizienzklassen um die Form der Heizung: Ab 2024 sollen alle neu (!) eingebaute Gebäudeheizungen mindestens zu 65% mit erneuerbaren Energien betrieben werden, bis 2045 sollen Gebäude ausschließlich mit erneuerbaren Energien beheizt werden. Bestehende Heizungen dürfen weiter betrieben und auch repariert werden. „Technologieoffenheit“ bedeutet, dass man den Heizungstyp (z.B. Fernwärme oder Wärmepumpe etc.) frei wählen darf.

Wie kommt es eigentlich, dass die Immobilienpreise fallen, wenn die Zinsen steigen?

Bis 2021 haben Sie jahrelang in der Zeitung gelesen, dass die EZB billiges Geld druckt und ein Blick in die gängigen VWL-Lehrbücher verrät, dass Zinsen und Aktienmarkt negativ korreliert sind, d.h. sich gegenläufig entwickeln. Aber was hat die Zentralbank damit zu tun, dass Sie so lange keine bezahlbare Eigentumswohnung in Ihrer Nachbarschaft finden konnten? Betrachten wir das ganze aus der Perspektive eines privaten Immobilienkäufers, der in seiner Wohnung selbst wohnen möchte:

Im Rahmen des Kredittermins bei Ihrer Bank wurden Sie unter der Überschrift „Wie viel Haus kann ich mir leisten?“ gebeten, Ihre Haushaltsrechnung zu erstellen, d.h. Ihre Einnahmen und Ausgaben aufzuschreiben, damit Sie wissen, welches Budget Ihnen zur Verfügung steht. Auf dieser Basis wurde Ihr persönlicher Kreditrahmen berechnet. Dieser hängt wesentlich von ihren monatlichen Überschüssen und vom aktuellen Zins ab. Die Bank prüft Ihr Einkommen und nimmt verschiedene Abzüge vor. Ein vereinfachtes Beispiel:

Nettoeinkommen

2.900 EUR

Lebenshaltungskosten

-900 EUR

Auto

-400 EUR

Versicherungen, Urlaube, Unvorhergesehenes, etc.

-500 EUR

Nebenkosten aktuelle Wohnung

-450 EUR

(die aktuelle Miete wird nicht mitgezählt, weil sie nach dem Immobilienkauf wegfällt)

-0 EUR

= potentielle Kreditrate

= 650 EUR (x 12 = 7.800 EUR im Jahr)

Sie können monatlich 650 EUR (bzw. jährlich 7.800 EUR) für Ihre Kreditrate aufwenden. Diese besteht aus Zins und Tilgung. Was Sie für eine Immobilie auf den Tisch legen können, hängt also davon ab, welches Kapital diese 650 EUR bewegen können.

Ihre Bank verlangt 1,5% Tilgung. Der Rest der Rate hängt vom Zins ab. Je niedriger der Zins, desto höher der Kaufpreis, den diese Kreditrate bewegen kann. Das kann man berechnen. Ein Beispiel:

Bei 2% Zinsen u. 1,5% Tilgung:

7.800 / 3,5% = 222.857

(3,5% bedeutet: 2,0% Zins plus 1,5% Tilgung)

Bei 2,5% Zinsen u. 1,5% Tilgung:

7.800 / 4,0% = 195.000

(4,0% bedeutet: 2,5% Zins plus 1,5% Tilgung)

Bei 3% Zinsen u. 1,5% Tilgung:

7.800 / 4,5% = 173.333

(4,5% bedeutet: 3,0% Zins plus 1,5% Tilgung)

Bei 3,5% Zinsen u. 1,5% Tilgung:

7.800 / 5,0% = 156.000

(5,0% bedeutet: 3,5% Zins plus 1,5% Tilgung)

Bei 4% Zinsen u. 1,5% Tilgung:

7.800 / 5,5% = 141.818

(5,5% bedeutet: 4,0% Zins plus 1,5% Tilgung)

(Auf dem Taschenrechner geben Sie einfach ein: 7.800 geteilt durch 0,035. Zins in Dezimalschreibweise, 3,5% schreibt man 0,035 usw.)

Sie können Ihre monatliche Kreditrate über den Zinssatz in einen Gesamtbetrag umrechnen. Schauen Sie sich die Tabelle einen Moment lang an. Je nach Zinssatz können Sie bei gleicher Tilgung mit 650 EUR im Monat eine völlig unterschiedliche Kreditsumme tragen. Als der Zins bei 2% lag, konnten Sie sich eine Wohnung im Wert von etwa 223.000 EUR leisten können. Bei 4% Zinsen, sind es nur noch ca. 142.000 EUR, die Sie mit dem gleichen monatlichen Betrag stemmen können.

Wenn Sie bedenken, dass tausende Menschen zur Bank gehen, um sich zu Immobilienkrediten beraten zu lassen, wird klar, warum sich der Zins unmittelbar auf die Immobilienpreise auswirkt. Bei sehr vielen Menschen stimmen bestimmte Parameter überein: In erster Linie der Zinssatz (vom Markt vorgegeben) und die monatliche Rate (vom Einkommen und den Lebenshaltungskosten vorgegeben). Diese Bedingungen sind bei vielen Leuten ähnlich, die sich z.B. hinsichtlich Einkommen, Ausgaben, Lebenssituation ähneln. Selbstverständlich bekommen die Leute – je nach Bonität – einen (geringfügig) anderen Zins, trotzdem wird die Tendenz ähnlich sein. Es gibt also ganze Käufergruppen, die mit einem ähnlichen Budget an den Markt gehen und eine bestimmte Kreditobergrenze besitzen.

Deswegen hat das Zinsniveau so eine starke Auswirkung auf die Immobilienpreise.

Personen mit den oben geschilderten Einkommensverhältnissen hätten vor wenigen Jahren noch einen Kreditrahmen von 223.000 EUR bekommen, könnten Sie sich heute aber nur noch 142.000 EUR leisten. Der Verkäufer wird ebenfalls erkennen, dass viele Interessenten aus seiner Käufergruppe nicht bereit sind, mehr als einen bestimmten Betrag für die Wohnung zu bieten. Er schafft es nicht mehr, diese Art von Wohnung für 200.000 EUR zu verkaufen.

Sie sehen, dass es nicht nur graue Theorie aus VWL-Lehrbüchern ist, sondern dass es ganz reale Gründe gibt, aus denen Immobilienpreise von den Zinsen abhängen. Tendenziell sind Kaufpreise für Immobilien umso niedriger, je höher der Zins ist und andersherum.

Ein weiteres Beispiel:

Rechnen wir nun aus Sicht eines Verkäufers:

Im Jahr 2020 wollte er bei niedrigen Zinsen seine Eigentumswohnung für 300.000 EUR verkaufen. Seinerzeit wollte die Bank 1% Zinsen + 2% Tilgung, also 3% jährlich. Das ergibt folgende Rechnung:

Davon 3% jährlich = 10.080 EUR im Jahr / 12 = 840 EUR (kalt) im Monat.

Wenn diese Wohnung bspw. 1.000 EUR Kaltmiete abwirft, hätten Sie (ohne Betrachtung nicht umlagefähiger Nebenkosten) monatlich 160 EUR Überschuss erwirtschaftet. Das lohnt sich.

Zurück im Jahr 2025: Nehmen wir an, dass er die Wohnung damals aus irgendwelchen Gründen nicht verkauft hat. Nun hofft der Verkäufer, dass die damaligen Preise immer noch zu erzielen wären. Er bietet die Wohnung wieder für 300.000 EUR an, weil er von seinen damaligen Vorstellungen nicht abrücken will. Die Mieteinnahmen liegen immer noch bei 1.000 EUR kalt im Monat. Nun müssen Sie aber mit 4% Zins + 2% Tilgung = 6% Annuität rechnen.

Davon 6% jährlich = 20.160 EUR im Jahr / 12 = 1.680 EUR (kalt) im Monat.

Der Käufer müsste eine erheblich höhere monatliche Rate aufbringen. Bei 1.000 EUR Kaltmiete wäre das ein erhebliches Minusgeschäft. Siezahlen monatlich 680 EUR drauf. Dazu kommen noch nicht umlagefähige Nebenkosten und Reparaturen. Es würde sich überhaupt nicht lohnen, die Wohnung zu diesen Konditionen zu kaufen. Deswegen lassen Sie lieber die Finger davon– genau wie jeder andere Interessent, der rechnen kann. Bloß weil der Zins sich verändert hat, findet der Eigentümer keine Käufer mehr.

Anders gerechnet:

Gehen wir nun von der monatlichen Rate aus dem Jahr 2020 aus, 840 EUR. Wir können diese in einen heute realisierbaren Kaufpreis umrechnen.

Bei den aktuellen Zinsen (2025) können Sie (verglichen mit dem Jahr 2020) mit der gleichen Rate nicht mehr 300.000 EUR, sondern nur noch 150.000 EUR stemmen.

Davon 6% jährlich = 10.080 EUR im Jahr / 12 = 840 EUR (kalt) im Monat.

Die gleiche Rate, die vor wenigen Jahren noch gereicht hätte, um einen Kaufpreis von 300.000 EUR zu stemmen, reicht heute nur noch für die Hälfte, also 150.000 EUR (denn 6% sind das Doppelte von 3%).

Bei solchen Berechnungen müssen Sie den Verkäufer mit ins Boot holen, damit er den Rechenweg versteht. Das ist die beste Methode, um ihm den Rechenweg für Ihr Angebot zu erklären. Denn vermutlich hat er die Hoffnung noch nicht aufgegeben, die Wohnung zum Preis von damals zu verkaufen – reine Mathematik ist transparent, auch wenn sie sich selten mit Emotionen und Wünschen deckt. Der Verkäufer merkt ja auch, dass niemand seine Eigentumswohnung kaufen möchte, weil sich Zins und Rahmenbedingungen verändert haben. Wenn Sie ihm so transparent wie möglich diese Rechnung verdeutlichen, kann er Ihre Gedanken nachvollziehen. Hilfreich ist auch der Zinschart von Interhyp, den man auf Google findet.

Leider muss ich Sie enttäuschen, wenn Sie glauben, dass der Herr Professor ja eine ganz andere Ausgangssituation hat als Sie selbst. Ganz im Gegenteil. Ich bin nicht von Beginn an mit Immobilien groß durchgestartet – und auch nicht gerade in finanziell privilegierten Verhältnissen aufgewachsen. Viele Jahre war es um meine Finanzen wirklich nicht allzu gut bestellt, wie bei vielen Menschen. Aber immerhin hatte ich neben der Selbständigkeit immer eine Festanstellung, wenn auch Teilzeit. Und so waren meine finanziellen Verhältnisse durchschnittlich genug, dass es für einen Kredit gereicht hat. Und zum Glück gibt es Banken, deren Geschäft es bekanntlich ist, einem Geld zu leihen, um sich davon Eigentumswohnungen zu kaufen.

Weil ich zu meinen eigenen Immobilieninvestitionen die meisten und besten Daten habe, möchte ich Ihnen das Prinzip des Vermögensaufbaus anhand meiner eigenen Objekte näherbringen.

Im Jahr 2007 war ich 23 Jahre alt und bin zur Bank gegangen, um meine erste eigene Wohnung in Grevenbroich zu kaufen. (Sie kostete 78.000 EUR und ich habe sie 2020 für 185.000 EUR verkauft.) Im Jahr 2010 folgte die zweite, dann kam eine längere Pause, 2015 die dritte, 2020 die vierte und 2021 die fünfte, 2024 folgten die sechste, siebte, achte und das erste Mehrfamilienhaus. Wohnung Nummer eins und fünf habe ich inzwischen wieder verkauft, eine davon mit großem Gewinn, die andere mit großem Verlust, aber das ist eine andere Geschichte mit vielen Besonderheiten, die in dieser Form selten vorkommen. Dafür habe ich Wohnung Nummer zwei (, die hier noch in der Tabelle enthalten ist,) inzwischen ebenfalls mit einem großen, steuerfreien Gewinn verkauft.

Nachfolgend finden Sie die Liste der Wohnungen, die ich aktuell, im Jahr 2025, besitze. Den Mietern und Miteigentümern zuliebe sind die Daten zensiert. Nach meiner Erfahrung ist es interessanterweise einfacher, einen Kredit zu bekommen, je mehr Immobilien und Schulden Sie bereits besitzen.

Adresse

Kaufpreis (Jahr)

Restschuld heute (2025)

Wann abbezahlt?

Geschätzter akt. Wert

B** Straße Düsseldorf

54.000 EUR (2010)

-34.432 EUR

2038

144.900 EUR

M** Weg Kaarst

85.000 EUR (2015)

-58.619 EUR

2035

195.390 EUR

H**straße Mönchengladbach

106.500 EUR (2020)

-104.672 EUR

2047

167.925 EUR

He**-Straße Viersen

110.000 EUR (2024)

-108.500 EUR

2054

110.000 EUR

B**weg Viersen (MFH)

545.000 EUR (2024)

-540.000 EUR

2054

545.000 EUR

V**-Straße 11 Kempen

171.000 EUR (2024)

-168.741 EUR

2054

171.000 EUR

V**-Straße 3 Kempen

160.000 EUR (2024)

-167.500 EUR

2054

160.000 EUR

Weinberg, Neumagen-Dhron

4.000 EUR (2023)

0 EUR

2023

4.000 EUR

Summe:

1.235.500 EUR

-1.182.464EUR

1.498.215EUR

Vermögen heute:

315.751 EUR

Die geschätzten aktuellen Werte stammen aus einer Hochrechnung von Quadratmeterpreisen, die ich im Jahr 2024 auf Immowelt nachgeschlagen habe.

Und jetzt denken wir mal 30 Jahre weiter. Der längste Kredit läuft noch bis 2054. Dann bin ich 70 Jahre alt. Vielleicht habe ich eine zu lange Pause gemacht oder bin ein Spätzünder? Kann sein. Aber 70 Jahre Lebensalter wird bis dahin dem gesetzlichen Renteneintrittsalter entsprechen. Zu diesem Zeitpunkt ist der letzte Kredit abbezahlt. Restschuld: Null. Da ist sie: Meine erste Million! Naja, um genau zu sein, wären es sogar anderthalb Millionen Euro. Zur Erinnerung: Wir sprechen von Objekten, deren Kaufpreise nicht aus meiner Tasche, sondern per Bankkredit bezahlt worden sind. Es sind Immobilien, die sich vollständig selbst tragen, und für die ich – im Gegensatz zu Lebensversicherungen oder Aktiensparplänen – keinerlei monatliche Rate entrichten muss.

Spätestens, wenn ich 70 Jahre alt bin, haben meine Mieter die Wohnungen für mich abbezahlt. Selbst dann, wenn ich bis dahin keinen monatlichen Überschuss erwirtschaften würde, und selbst wenn Mieten und Immobilienpreise von jetzt an 30 Jahre lang nie wieder steigen würden – was ja Unsinn ist.

Wo wir beim nächsten Thema sind: Wir haben bisher keinerlei Wertsteigerung der Immobilienpreise berechnet! Gehen wir nun also einen Schritt weiter: Was würde passieren, wenn bei einer nur sehr geringen Wertsteigerung einfach nur die Kredite von den Mietern abbezahlt würden?

Gehen wir davon aus, dass die Immobilien im Laufe der Jahre bis zu meinem Renteneintritt eine moderate Wertsteigerung von 2,5% pro Jahr erfahren werden, ausgehend von Kaufpreis und Kaufjahr, kontinuierlich fortgesetzt bis ins Jahr 2054, wenn der letzte Kredit abbezahlt ist. Berechnen wir im nächsten Schritt diese jährliche Steigerung der Immobilienwerte. Ausgehend von einer jährlichen Wertsteigerung von 2,5% sieht meine Vermögensliste im Jahr 2054 wie in der folgenden Tabelle dargestellt aus:

Adresse

Wert im Jahr 2054 (2,5 % Steigerung p.a.)

Restschuld (2054)

B** Straße Düsseldorf

160.045 EUR

0,00 EUR

M** Weg Kaarst

222.663 EUR

0,00 EUR

H**straße Mönchengladbach

246.581 EUR

0,00 EUR

He**-Straße Viersen

230.732 EUR

0,00 EUR

B**weg Viersen (MFH)

1.143.174 EUR

0,00 EUR

V**-Straße 11 Kempen

358.684 EUR

0,00 EUR

V**-Straße 11 Kempen

335.610 EUR

0,00 EUR

Weinberg

8.600 EUR

0,00 EUR

Summe Vermögen 2054:

2.706.092EUR

0,00 EUR

Wir schreiben das Jahr 2054. Meine Mieter haben über die Jahre eine Million Euro Schulden für mich zurückbezahlt, haben auch die Zinsen getragen und ich habe durch eine moderate Wertsteigerung von nur 2,5% pro Jahr weitere 1,5 Millionen Euro dazugewonnen. So sind aus meiner ersten Million nun fast drei Millionen geworden.Das ist dieSumme der Werte meiner Immobilien im Jahr 2054 unter den oben genannten Voraussetzungen. Und was habe ich dafür bezahlt? Nichts.

An dieser Stelle eine wichtige Anmerkung: Wenn Sie eine Immobilie kaufen, fallen neben dem Kaufpreis auch Erwerbsnebenkosten an. Diese Kosten müssen auch bezahlt werden und werden von manchen Banken nicht mitfinanziert. Erwerbsnebenkosten sind Transaktionskosten, die bei einem Verkauf meist vom Käufer getragen werden. In Nordrhein-Westfalen bestehen diese aus etwa 1,5% Notar- und Grundbuchkosten, 6,5% Grunderwerbsteuer und ggfs. 3,57% Maklergebühren. In Summe etwa 12%.

Bei manchen meiner Immobilien war eine Finanzierung incl. dieser Erwerbsnebenkosten nicht (vollständig) möglich. So habe ich im Durchschnitt vielleicht 5% Erwerbsnebenkosten aus eigener Tasche bezahlt. Bevor Sie wieder mit großen Zahlen rechnen, denken Sie bitte daran: Es geht auch eine Nummer kleiner: Sie haben gesehen, dass Sie gar nicht so viele Immobilien benötigen, um im Rentenalter Ihre erste Million zu erreichen. Drei Eigentumswohnungen könnten reichen. Somit ist auch deutlich weniger Eigenkapital nötig als in meinem Beispiel. Zudem sind viele Banken bereit, zumindest 105% des Kaufpreises zu finanzieren.

Sie sehen schnell, dass es wirklich jeder schaffen kann, sich mit wenigen Eigentumswohnungen ein finanzielles Polster anzusparen, wenn man nur rechtzeitig anfängt zu investieren und die Eigentumswohnungen für sich laufen lässt.

Viele wichtige Faktoren sind in dieser Rechnung gar nicht berücksichtigt. Wertsteigerungen bei Immobilien können weit höher ausfallen, als sie hier angesetzt sind – und normalerweise schafft man es auch, im Laufe der Jahre die Miete ein wenig zu erhöhen, damit man auch weit vor dem Renteneintrittsalter einen monatlichen Überschuss erwirtschaftet. Diesen kann man wiederum verzinslich anlegen – bspw. in Aktien oder als Eigenkapital für den Kauf weiterer Immobilien.

Mieterhöhungen wurden in dieser Tabelle komplett außer Acht gelassen, ebenso Instandhaltungen und steuerliche Vorteile, die z.B. aus Abschreibungen resultieren. Aber selbst, wenn man das alles nicht macht, sind allein die Immobilienwerte Ihre sichere Fahrkarte zu einem finanziell sehr beruhigten Ruhestand.

Fun-Fact: Als ich die Tabelle ursprünglich erstellt habe, wollte ich zuerst nur 1,5% Wertsteigerung pro Jahr annehmen. Diese Werte hatten die Immobilien aber bereits bis heute (2025) und nicht bis 2054 erreicht, daher musste ich aus 1,5% nun 2,5% machen, um keine Abwertung zu erreichen.

Fun-Fact Nummer zwei: Im Jahr 2025 habe ich die Wohnung auf der B**straße in Düsseldorf für 150.000 EUR verkauft, obwohl sie erst im Jahr 2054 einen Wert von 160.000 EUR erreichen sollte. Die Tabelle aktualisiere ich später.

Fun-Fact Nummer drei: Wie die 2025er Werte in der Tabelle oben zeigen, ist ein Teil der 2054er-Wertsteigerungen bereits 2025 eingetreten. Aber das blenden wir mal aus. Wir rechnen mit kaufmännischer Vorsicht.

Zum Schluss möchte ich Ihnen noch zeigen, welche Mieteinnahmen die abbezahlten Immobilien einbringen – einmal nach heutigem Stand ohne Mieterhöhungen und einmal bei Annahme von sehr moderaten 1,5% Mieterhöhungen p.a.

Anmerkung: Gesetzlich sind Mieterhöhungen auf 20% bzw. 15% in 3 Jahren begrenzt. Zudem darf der örtliche Mietspiegel bei Mieterhöhung (im Rahmen eines bestehenden Mietvertrags) nicht überschritten werden.

Adresse

monatl. Kaltmiete aktuell

monatl. Kaltmiete (2054) bei 1,5 % Steigerung p.a.

B** Straße Düsseldorf

546 EUR

1.051 EUR

M** Weg Kaarst

489 EUR

873 EUR

H**straße Mönchengladbach

603 EUR

1.000 EUR

He**-Straße Viersen

516 EUR

806 EUR

B**weg Viersen (MFH)

2.807 EUR

4.387 EUR

V**-Straße 11 Kempen

1.349 EUR

2.108 EUR

V**-Straße 3 Kempen

829 EUR

1.296 EUR

Weinberg

8 EUR

13 EUR

Summe:

7.147 EUR

11.538EUR

Seien es nun 7.000 oder 11.000 EUR – von diesen Einnahmen werden ab 2054 keine Kreditraten mehr abgezogen, weil die Immobilien abbezahlt sind. Es verbleibt ein hohes passives Einkommen, das die gesetzliche Rente in den Schatten stellt.

Bitte bedenken Sie, dass Sie auf die Einnahmen aus Vermietung und Verpachtung noch Einkommensteuer bezahlen müssen. Sie können jedoch Werbungskosten wie die Fahrten zum Objekt, Verwaltungskosten, Reparaturen oder die Abschreibung steuerlich geltend machen, um die Steuerlast zu senken.

Auch wenn keine Bankrate mehr fließt, müssen Sie die Immobilien natürlich noch instand halten, wenn Reparaturbedarf besteht, was Sie wiederum von der Steuer abziehen können. Trotzdem finde ich, immer noch sehr gut davon leben kann, selbst wenn man davon ausgeht, dass sich die Überschüsse durch solche Dinge halbieren würden. Schauen Sie mal auf Ihren Rentenbescheid. Wer bekommt 5.000 EUR Rente?

„Verlustverrechnung“ – ein komplizierter Begriff aus dem Steuerrecht. Er bedeutet: Wenn Sie mit der Vermietung Verluste machen, können Sie diese mit anderen Einkünften verrechnen, um z.B. weniger Steuern auf Ihr Angestelltengehalt oder auf Ihre Selbständigkeit zu bezahlen. Weil steuerlich – von Ausnahmen abgesehen – alle Einkünfte in einen Topf geworfen werden, zahlen Sie insgesamt weniger Steuern, wenn Sie mit der Vermietung ein Minus machen.

Wichtig ist aber, dass sich eine Investition immer auch ohne die Steuerwirkung lohnen muss. Die steuerliche Erleichterung muss immer als Bonus gesehen werden, und niemals als Grund, um eine Investition zu tätigen. Sonst verkalkuliert man sich und gerät in Teufels Küche – spätestens wenn die anderen Einnahmen mal geringer ausfallen sollten.

Um Steuern zu sparen, müssen die Mieteinkünfte – rechnerisch nach Steuerrecht – einen Verlust erzeugen, d.h. die Einkünfte müssen negativ sein. Die Einkunftsart „Vermietung und Verpachtung“ (§21 EStG) ist eine Überschusseinkunftsart. Das bedeutet, dass – von Abschreibungen und der Kilometerpauschale abgesehen – nur echte Ausgaben steuerlich geltend gemacht werden können.

Es gibt ein paar Möglichkeiten, die Steuerlast legal zu senken. Mit Abschreibungen kann man steuerlich viel bewegen. Abschreibung bedeutet Werteverzehr, d.h. die Annahme, dass ein Gebäude nach 50 Jahren abgenutzt ist, und dies auch in der Steuererklärung so aufgenommen wird. In Prozent bedeutet das, dass Sie 50 Jahre lang 2% des Kaufpreises (nur Gebäudeanteil!) in der Steuererklärung angeben können (50 x 2% = 100%). Wenn Ihnen ein zertifizierter Gutachter bescheinigt, dass die Restnutzungsdauer nur 25 Jahre statt 50 beträgt, und Sie dies dem Finanzamt gegenüber glaubhabt machen, können Sie 25 Jahre lang 4% abschreiben (25 Jahre x 4% = 100%). Das macht steuerlich einen großen Unterschied aus.

Wichtig ist, dass die Abschreibung irgendwann vorbei ist. Wie sieht Ihre steuerliche Situation dann aus, wenn z.B. in 25 Jahren die Abschreibung verbraucht ist? Vielleicht sind Sie bis dahin in Rente und haben sowieso niedrigere Einkünfte und einen geringeren Steuersatz. Dann ist ja alles gut. Denken Sie nur daran, dass eine Änderung in der Abschreibung dazu führt, dass sich die Steuerpflicht über die Jahre anders verteilt.

Sie können Ihre Steuerpflicht auch damit senken, dass Sie in Reparaturen oder Modernisierungsmaßnahmen investieren. Dennoch haben Sie dann auch weniger Geld im Geldbeutel, weil Sie es (für sinnvolle Zwecke) ausgegeben haben. Wenn Sie dem Spitzensteuersatz unterliegen, zahlen Sie 45% Einkommensteuer (plus Soli) auf Ihre Einkünfte. Selbst dann müssen Sie also 100 EUR ausgeben, um 45 EUR über die Steuererklärung erstattet zu bekommen.

Es ist sinnvoll, sich steuerlich beraten zu lassen, und möglichst alle legalen Wege auszuschöpfen, die Steuerlast zu senken. Vor allem Privatanleger lassen sich häufig so richtig „anheizen“, wenn man nur das Wort „Steuerersparnis“ in den Mund nimmt. Vorsicht gilt bei fragwürdigen Finanzprodukten oder denkmalgeschützten Schrottimmobilien.

Die wichtigste Regel ist, dass die Investition sich auch unabhängig von der Steuer lohnen muss.

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.