Eine kurze Erklärung zum Ablauf der Grundsteuer-Erklärung mit WISO – und noch einmal die Info: „Welche Daten benötige ich für die Grundsteuer-Erklärung und wo finde ich sie?“

Ende 2022. Der Herbst ist noch warm, aber ganz Deutschland zittert vor der Erklärung zur Feststellung der Grundsteuer. Nicht, dass Besitzer von Eigentumswohnungen nicht schon genügend andere Probleme hätten – neben Strom- und Gaspreisexplosion, Handwerkermangel, Rohstoffknappheit und fallenden Immobilienpreisen dürfen Sie sich jetzt auch noch mit dem digitalen Papierkram auf Elster rumschlagen.

Aber ich kann Sie beruhigen. Ich habe die Grundsteuer-Erklärung für meine Eigentumswohnung mit WISO Grundsteuer gemacht. Es war wirklich ganz einfach. Erstens haben Sie die meisten Daten schon per Briefpost vom Finanzamt bekommen, zweitens hat WISO eine Plausibilitätsprüfung.

Bei Eigentumswohnungen ist es also ganz einfach. Und eigentlich selbsterklärend. Deswegen ist eine Erläuterung wirklich nicht nötig. Aber weil ich so oft danach gefragt werde, möchte ich meinen Bildschirm mit Ihnen in diesem Artikel „teilen“, falls Sie sehen möchten, wie das aussieht:

Es geht um eine Eigentumswohnung in Düsseldorf, die einer Person (mir selbst) gehört. Genau hierfür ist dieses Beispiel gedacht.

Für alle anderen Sonderfälle sind Sie hier falsch (z.B. gewerblich vermieteter Supermarkt auf Erbpacht-Grundstück o.ä.).

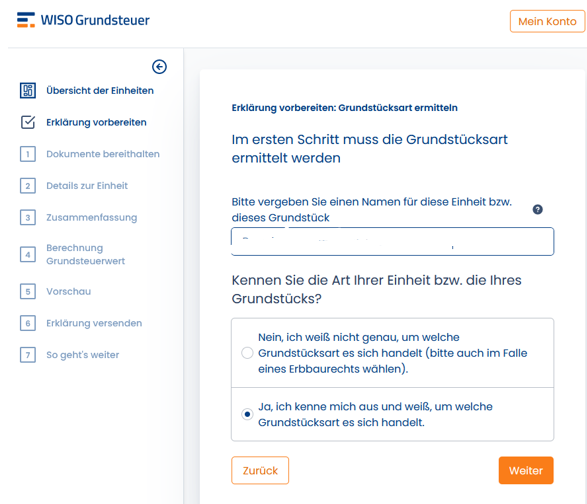

Nach dem Kauf / Freischaltung / Installation des Web-basierten Programms kommen Sie zuerst in die Maske „Erklärung vorbereiten“. Weil WISO im Hintergrund ja für Sie Elster befüttert, filtert WISO, welche Maske es raussuchen muss – damit Sie das nicht selbst machen müssen. Es wird also vorbereitet, welche Schnittstelle von Elster das Programm ansprechen muss.

Da wir ja wissen, dass es sich um eine Eigentumswohnung handelt, können Sie ruhig auswählen, „Ja, ich kenne mich aus und weiß, um welche Grundstücksart es sich handelt.“

Weiter oben müssen Sie die Adresse eingeben, im Format „Musterstraße 123, 40591 Düsseldorf“– die habe ich hier aber zensiert.

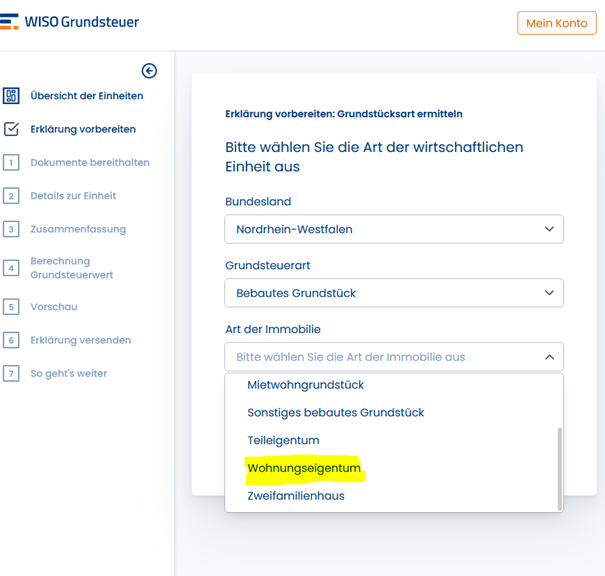

Düsseldorf liegt im Bundesland Nordrhein-Westfalen, eine Eigentumswohnung liegt zwangsläufig auf einem „bebauten Grundstück“ und es handelt sich um „Wohnungseigentum“. (Ein Mietwohngrundstück würde hingegen bedeuten, dass Ihnen das gesamte Grundstück nebst Mehrfamilienhaus allein gehört – während Teileigentum auch WEG ist, aber keine WOHNung, sondern z.B. ein Supermarkt, Bürofläche oder Stellplatz mit separatem Grundbuch.

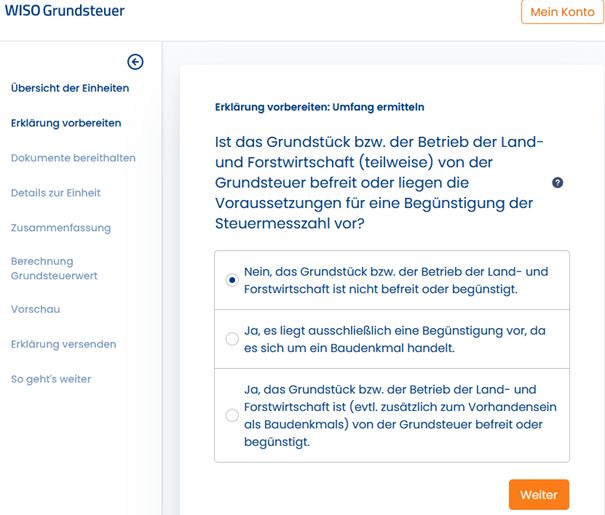

Für Land- und Forstwirtschaftliche Grundstücke und für denkmalgeschützte Objekte gelten Sonderregeln. Wenn Ihre Eigentumswohnung denkmalgeschützt ist oder auf einem Bauernhof mit Viehzucht liegt, wissen Sie das in der Regel. Meistens ist die Antwort „nein“.

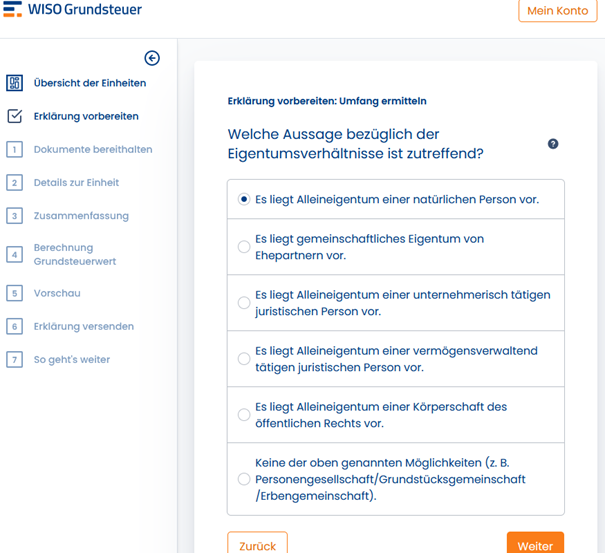

In der folgenden Maske tragen Sie ein, wer Eigentümer ist. Wahrscheinlich sind Sie keine Körperschaft des öffentlichen Rechts. Es kommt also infrage: Punkt 1 (Sie allein sind Eigentümer), Punkt 2 (Sie mit Ihrem Ehepartner) oder der letzte Punkt (Erbengemeinschaft, Geschwister, etc.).

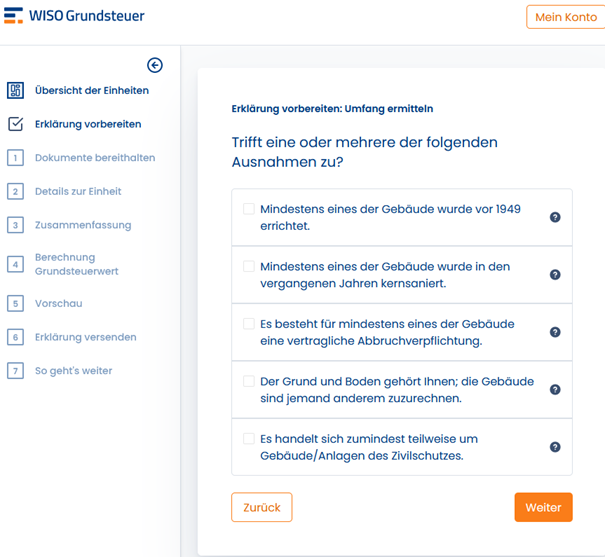

Die folgenden Aussagen treffen meistens nicht zu (Baujahr vor 1949 vielleicht, aber sowas weiß man). Und mit Kernsanierung ist keine Erneuerung des Badezimmers gemeint – sondern eine richtig massive Sanierung des Gebäudes von Grund auf. Meistens also alles „nein“, weil das in WEGs fast immer an den Mehrheitsverhältnissen scheitert.

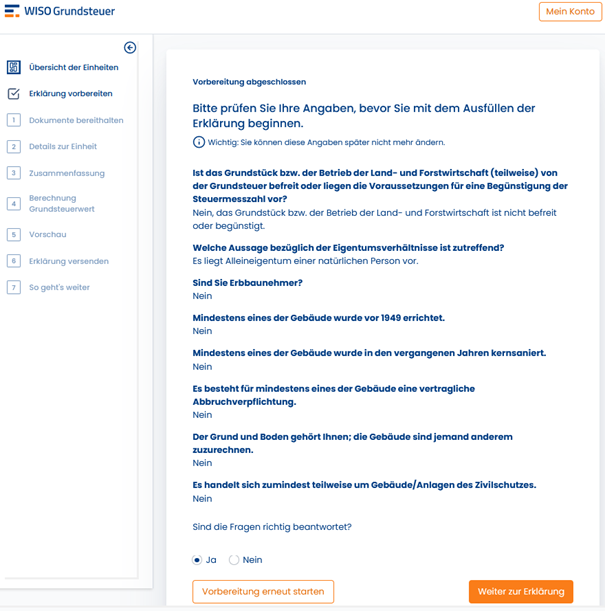

Und noch einmal bestätigen…

Jetzt geht’s los:

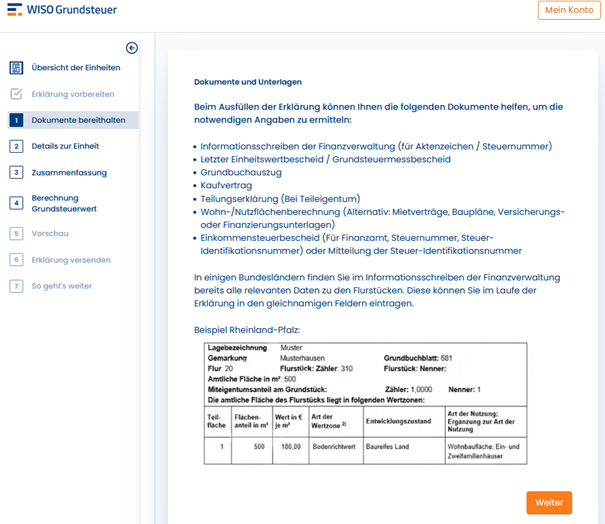

Hier ist der Vor-Filter von WISO zu Ende und es geht los mit Ihrer Eigentumswohnung. Sie sollten jetzt den Brief zur Hand nehmen, den Sie vom Finanzamt bekommen haben. WISO zeigt auch nochmal die Daten, die Sie benötigen – an einem Beispiel aus Rheinland-Pfalz.

Das hier ist eine Wiederholung:

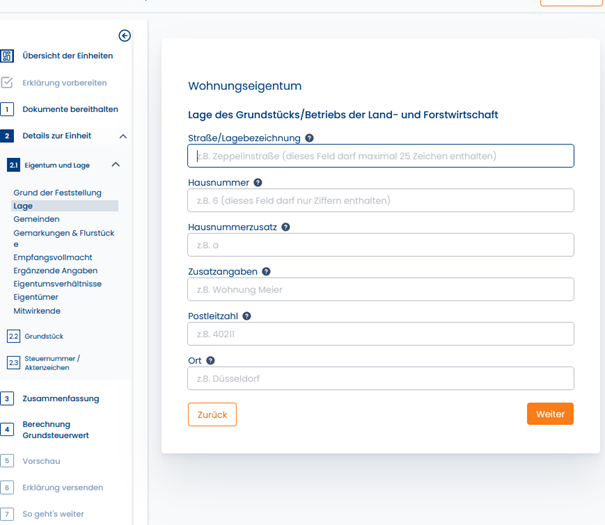

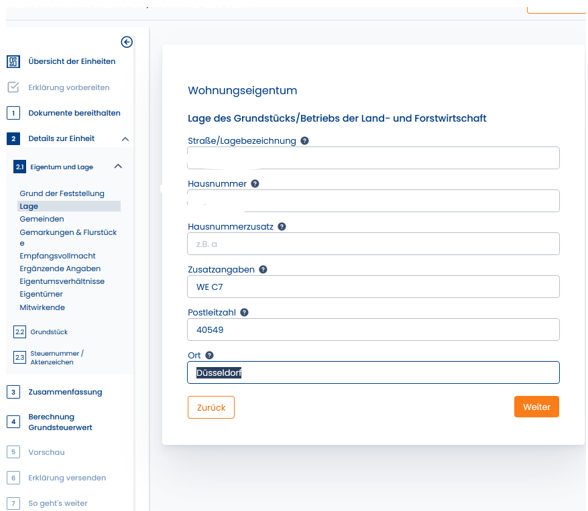

Zuerst tragen Sie nochmal alle Adressdaten der Wohnung ein. Für die Hausnummer und sogar für den Hausnummern-Zusatz gibt es separate Felder (z.B. „Musterstraße _ 39 _ a“).

Bei „Zusatzangaben“ habe ich noch die Wohnungsbezeichnung laut Teilungserklärung eingetragen, bei mir ist das die C7. Das habe ich aber alles aus dem Brief vom Finanzamt übertragen.

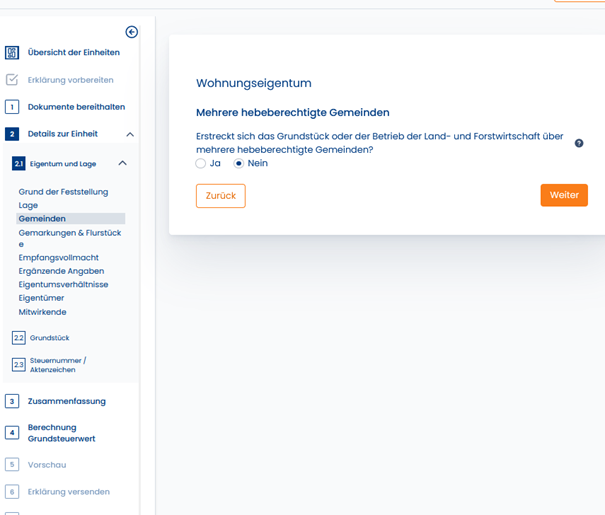

Die meisten Wohnungen liegen ja nicht auf der Grenze von mehreren Gemeinden, oder?

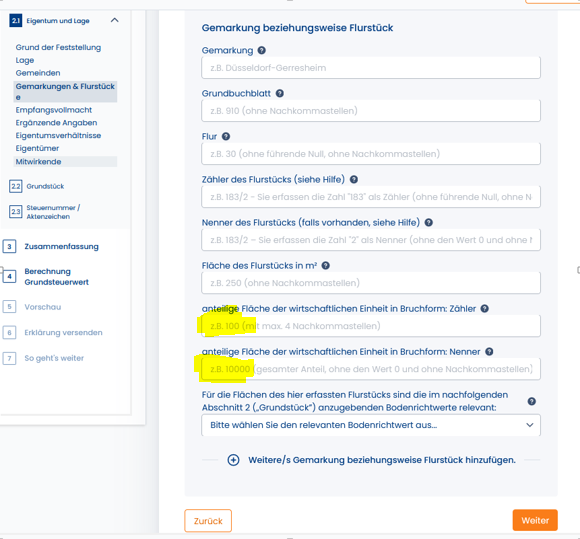

In dieses Formular müssen Sie alle Angaben aus dem Brief vom Finanzamt eintragen. Eigentlich müssen Sie nur alles abschreiben. Beispiel siehe übernächste Abbildung (zensiert)

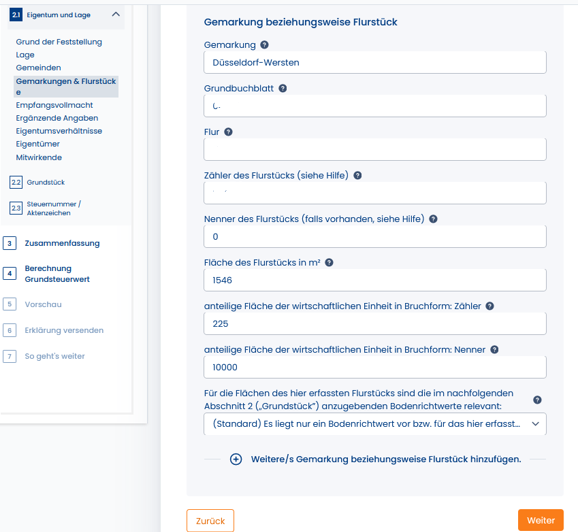

In die beiden gelb markierten Felder ganz unten müssen Sie den Miteigentumsanteil (MEA) Ihrer Wohnung eintragen. Meine Kunden finden diesen in jeder Jahresabrechnung. Meine Wohnung aus dem Beispiel weiter unten hat 225 / 10.000 MEA, wie ich aus der Jahresabrechnung entnehmen konnte. Die restlichen Daten standen im Brief, den ich vom Finanzamt bekommen habe.

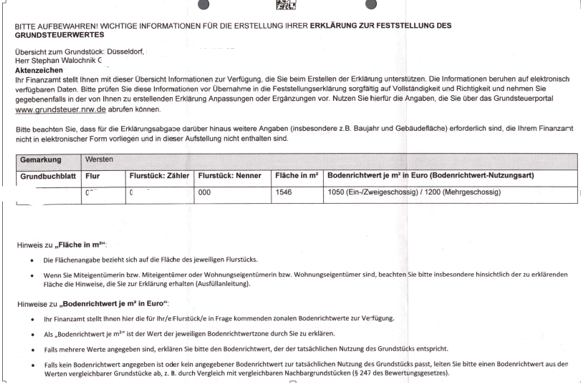

Das hier ist der Brief vom Finanzamt mit allen wesentlichen Daten. Ich habe sie natürlich zensiert, damit nicht jeder Leser eine Grundsteuererklärung für mein Grundbuchblatt abgibt 🙂

Aber trotz meiner „Internetzensur“ verstehen Sie bestimmt, dass ich die Daten einfach übertragen habe. Gehen wir sie nochmal durch. Ich habe alles einfach aus dem Brief vom Finanzamt abgeschrieben, bis auf den Miteigentumsanteil, der aus der Jahresabrechnung von der Hausverwaltung stammt:

- Die Gemarkung ist Düsseldorf-Wersten. Oft, aber nicht immer, ist das einfach der (historische) Stadtteil. Interessant: Düsseldorf-Oberkassel gehört z.B. zur Gemarkung Düsseldorf-Heerdt.

- Grundbuchblatt und Flur stand ebenfalls im o.g. Brief – und übrigens auch in Ihrem Notarvertrag.

- Gleiches gilt für Zähler und Nenner vom Flurstück. Interessant: Der Nenner ist null, scheinbar können Juristen durch null dividieren! Das schafft nicht mal Excel 🙂

- „Fläche des Flurstücks“ – hier geht es um die gesamte Größe des Grundstücks der Eigentümergemeinschaft. Nicht Ihr Anteil, nicht die Größe Ihrer Wohnung, sondern das gesamte Grundstück, das der WEG gehört und auf dem das Mehrfamilienhaus steht.

- WICHTIG: Den Begriff „anteilige Fläche“ finde ich etwas irreführend. Bei Zähler und Nenner geht es hier um den Miteigentumsanteil Ihrer Wohneinheit, nicht deren Wohnfläche.

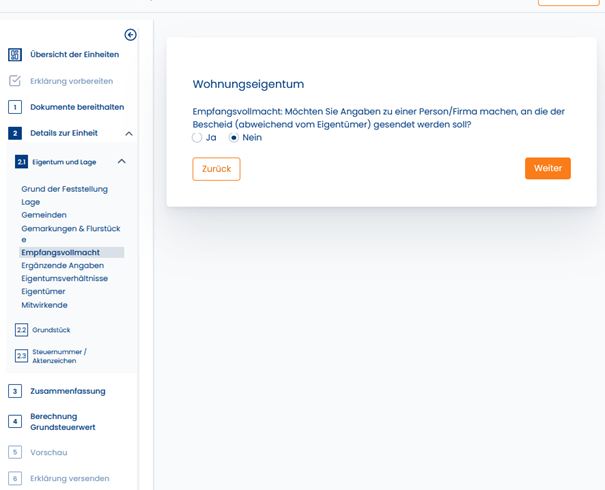

In der folgenden Maske könnte man einen Empfangsbevollmächtigten nennen. Das ist aber eigentlich überflüssig.

Weitere Angaben muss und möchte ich für meine Eigentumswohnung nicht machen.

Das hatten wir schon…

In dieser Maske teilen Sie mit, wer Sie sind und wo Sie wohnen. Weiter unten (hier nicht abgebildet) kommt noch Ihr zuständiges Finanzamt, Ihre Steuer-ID-Nummer (steht oben links auf jeder Steuererklärung) und Ihre Telefonnummer.

Das hatten wir schon…

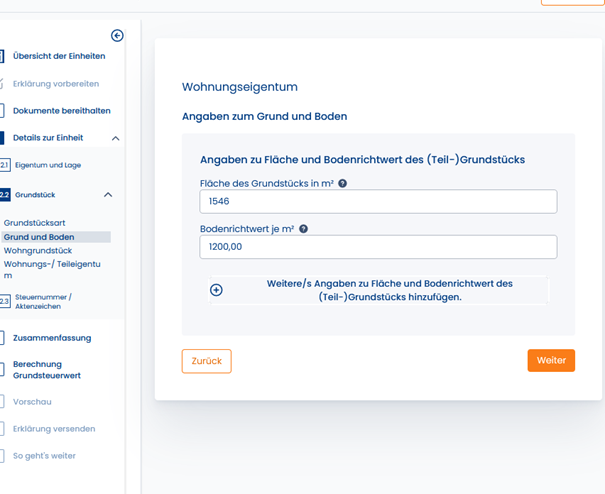

Auch die folgenden Angaben kopieren Sie aus dem Brief vom Finanzamt. Das ist (nochmal) die Fläche des gesamten Grundstücks, auf dem das Mehrfamilienhaus steht. Der Bodenrichtwert ist der (theoretische) Wert je qm Grund und Boden, der vom Gutachterausschuss ermittelt wurde. Sie können diesen Wert ebenfalls auf der Website von BORIS NRW nachschauen (oder auf dem Pendant für Ihr Bundesland).

Hier tragen Sie die Daten Ihrer Eigentumswohnung ein: Das Baujahr des Gebäudes (steht im Energieausweis), sowie die Wohnfläche Ihrer Eigentumswohnung.

Die folgende Maske ist nur wichtig, wenn Sie gerade erst die Wohnung gekauft haben, aber noch nicht im Grundbuch stehen sollten. Selbst dann verstehe ich sie nicht, denn für die Grundsteuer-Erklärung ist doch derjenige zuständig, der im Januar im Grundbuch gestanden hat…

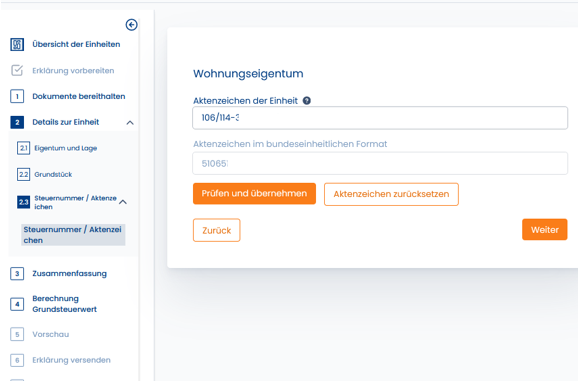

Das Aktenzeichen für die Grundsteuer Ihrer Wohnung steht erstens im Brief, den Sie vom Finanzamt bekommen haben (…reine Übung fürs Abschreiben…). Ansonsten finden Sie diese auch in jedem Jahr in Ihrem Grundsteuerbescheid. Ich habe die Daten mal so halb zensiert. Das untere Feld ist wohl ein bundeseinheitliches Format und wird von WISO ausgefüllt.

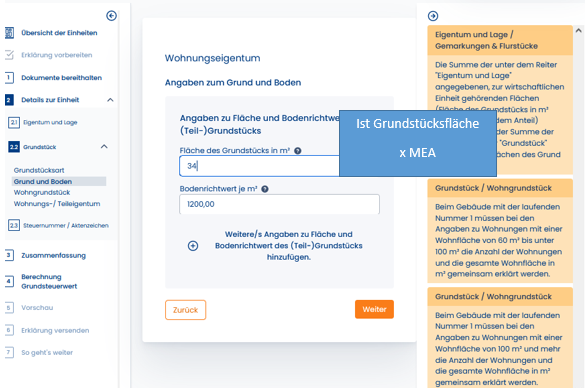

Aufgepasst! In der nächsten Maske geht es nochmal um die Grundstücksfläche. Das ist die einzige Denksportaufgabe im ganzen Spiel. Hierfür brauchen Sie einen Taschenrechner. Mehr nicht. WICHTIG! In der folgenden Maske geht es nicht um die Wohnfläche Ihrer Wohnung!

Sie rechnen die Fläche des gesamten Grundstücks entsprechend Ihrem Miteigentumsanteil um.

In diesem Beispiel:

1.546 qm Fläche Grundstück gesamt

x 225 / 10.000 MEA

= 34 qm anteilige Grundstücksfläche.

Nochmal: Den Bodenrichtwert finden Sie im Brief vom Finanzamt – und auch auf der Website von BORIS NRW (oder dem Pendant aus Ihrem Bundesland).

Nun folgt nochmal eine Zusammenfassung, die Sie durchlesen und ausdrucken können. Danach verschicken Sie Ihre Grundsteuererklärung. Fertig! Es war nicht so schwer, oder?

Verpassen Sie keinen Artikel mehr. Melden Sie sich zum Newsletter an, und ich informiere Sie, wenn ein neuer Artikel online ist.