Meiner Erfahrung nach verwendet man häufig folgende Umlageschlüssel. Was sinnvoll ist, kommt natürlich immer auf den Einzelfall an – und die Liste ist selbstverständlich nicht allgemeingültig:

Frischwasser

Personen, Zählerstände, MEA

Abwasser

Personen, Zählerstände, MEA

Niederschlagswasser

MEA

Müllabfuhr

Personen, MEA, Wohnungen

Straßenreinigung

Personen, MEA, Wohnungen

Allgemeinstrom

Personen, Wohnungen, MEA

Hausmeister

MEA, Wohnungen

Hausreinigung

MEA, Wohnungen

Gartenpflege

MEA, Wohnungen

Winterdienst

MEA, Wohnungen

Versicherungsprämien

MEA

Kabel-TV

Wohnungen, MEA

Wartungskosten

MEA, Wohnungen

Heizkosten und Warmwasser

Aufteilung: 70-50% der Kosten nach Verbrauch 30-50% der Kosten nach Beheizter Fläche

Da fällt mir gerade ein: Wie ist es mit Aufzügen? Auch hier gilt selbstverständlich der MEA als gesetzlicher Standard-Umlageschlüssel. Jeder muss seinen Anteil tragen, keine Ausnahmen. In bestimmten Sonderfällen können aber spezielle Umlageschlüssel sinnvoll sein.

Wenn der Aufzug z.B. nicht bis in den Keller fährt und die Bewohner im EG ihn einfach nicht benutzen (warum auch?). Die Eigentümer im DG benutzen ihn logischerweise andauernd – wer möchte schon wöchentlich die schweren Sprudelkästen bis ins DG schleppen?

Mit entsprechender Mehrheit kann die WEG einen Umlageschlüssel beschließen, um der etagenabhängigen Nutzung gerecht zu werden. In Abhängigkeit vom Einzelfall ist vom Verwalter hier sehr viel Fingerspitzengefühl gefordert. Denn Gleichbehandlung bedeutet auch, niemanden zu Unrecht von Kosten auszuschließen.

Der Wirtschaftsplan verpflichtet Sie, im Laufe des Kalenderjahres 1.200 EUR Hausgeld zu bezahlen (Soll-Vorauszahlung). Leider haben Sie vergessen, den Dauerauftrag zu ändern und haben somit in 12 Monaten insgesamt nur 1.000 EUR überwiesen (Ist-Vorauszahlung). Der Verwalter hätte Sie rechtzeitig ermahnen müssen, das volle Hausgeld zu bezahlen. Jetzt besteht ein Rückstand von 200 EUR. Weil die bestehende Forderung (zu Ihrem Schutz) nicht erneut beschlossen werden kann, ist Ihr Rückstand kein Bestandteil der Jahresabrechnung. Weil der Wirtschaftsplan meistens ein Jahr vor der Abrechnung beschlossen wurde, endet seine Verjährungsfrist auch früher.

Anfang des nächsten Jahres erstellt der Verwalter die Jahresabrechnung. Auf Ihre Wohnung entfallen tatsächliche Kosten von 900 EUR (Ist-Kosten). Die Jahresabrechnung vergleicht diese mit den geschuldeten 1.200 EUR (Soll-Vorauszahlung). Die Differenz nennt man Abrechnungsspitze. Sie beträgt 300 EUR zu Ihren Gunsten. Dieses Rechenergebnis ist der Beschlussgegenstand (und nicht die Jahresabrechnung selbst, wie oben bereits erwähnt).

Mit der Beschlussfassung auf der Eigentümerversammlung wird die Abrechnungsspitze von 300 EUR fällig.

Sie haben der WEG anfangs noch 200 EUR Vorauszahlungen geschuldet. Nun stehen zwei gleichartige Forderungen im Raum, nämlich Ihr Rückstand in Höhe von 200 EUR auf den Wirtschaftsplan und Ihre Abrechnungsspitze in Höhe von 300 EUR. Gleichartige Forderungen können gegeneinander aufgerechnet werden, wenn sie durch die Eigentümergemeinschaft beschlossen und damit anerkannt worden sind. Sie haben 200 EUR zu wenig an Vorschüssen gezahlt, und nun steht Ihnen eine positive Abrechnungsspitze von 300 EUR zu. Durch Aufrechnung zwischen zwei gleichartigen Forderungen, die nun beide fällig sind, bleibt Ihnen in Summe ein Guthaben von 100 EUR, der sog. Saldo. Die beiden Rechenwege führen zum gleichen Ergebnis:

Ende 2022. Der Herbst ist noch warm, aber ganz Deutschland zittert vor der Erklärung zur Feststellung der Grundsteuer. Nicht, dass Besitzer von Eigentumswohnungen nicht schon genügend andere Probleme hätten – neben Strom- und Gaspreisexplosion, Handwerkermangel, Rohstoffknappheit und fallenden Immobilienpreisen dürfen Sie sich jetzt auch noch mit dem digitalen Papierkram auf Elster rumschlagen.

Aber ich kann Sie beruhigen. Ich habe die Grundsteuer-Erklärung für meine Eigentumswohnung mit WISO Grundsteuer gemacht. Es war wirklich ganz einfach. Erstens haben Sie die meisten Daten schon per Briefpost vom Finanzamt bekommen, zweitens hat WISO eine Plausibilitätsprüfung.

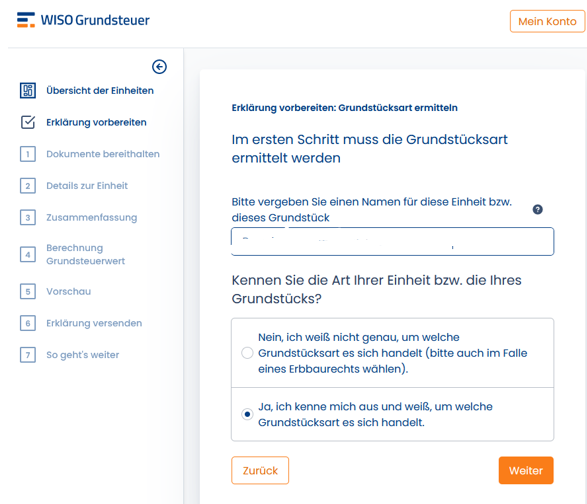

Bei Eigentumswohnungen ist es also ganz einfach. Und eigentlich selbsterklärend. Deswegen ist eine Erläuterung wirklich nicht nötig. Aber weil ich so oft danach gefragt werde, möchte ich meinen Bildschirm mit Ihnen in diesem Artikel „teilen“, falls Sie sehen möchten, wie das aussieht:

Es geht um eine Eigentumswohnung in Düsseldorf, die einer Person (mir selbst) gehört. Genau hierfür ist dieses Beispiel gedacht.

Für alle anderen Sonderfälle sind Sie hier falsch (z.B. gewerblich vermieteter Supermarkt auf Erbpacht-Grundstück o.ä.).

Nach dem Kauf / Freischaltung / Installation des Web-basierten Programms kommen Sie zuerst in die Maske „Erklärung vorbereiten“. Weil WISO im Hintergrund ja für Sie Elster befüttert, filtert WISO, welche Maske es raussuchen muss – damit Sie das nicht selbst machen müssen. Es wird also vorbereitet, welche Schnittstelle von Elster das Programm ansprechen muss.

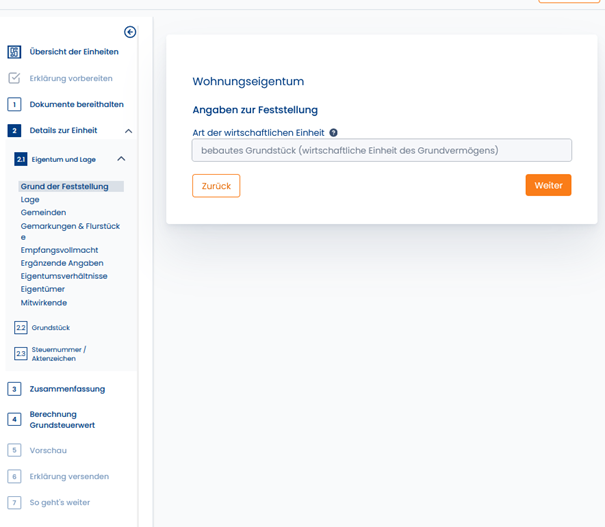

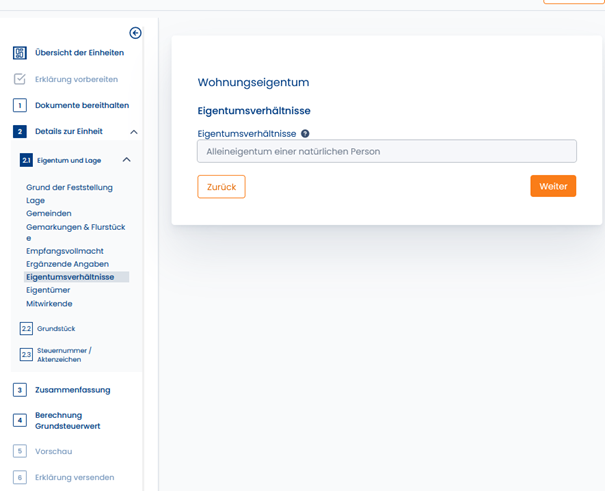

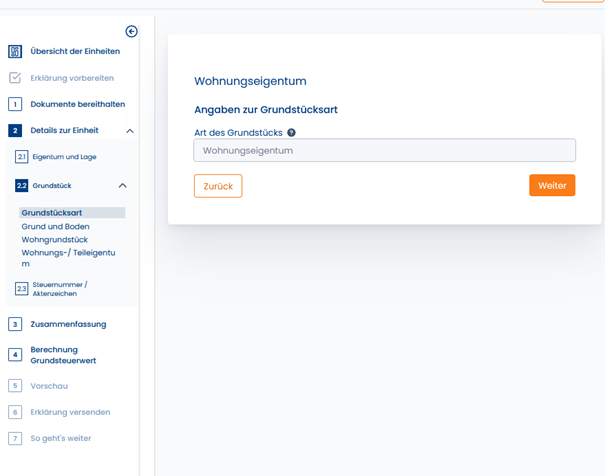

Da wir ja wissen, dass es sich um eine Eigentumswohnung handelt, können Sie ruhig auswählen, „Ja, ich kenne mich aus und weiß, um welche Grundstücksart es sich handelt.“

Weiter oben müssen Sie die Adresse eingeben, im Format „Musterstraße 123, 40591 Düsseldorf“– die habe ich hier aber zensiert.

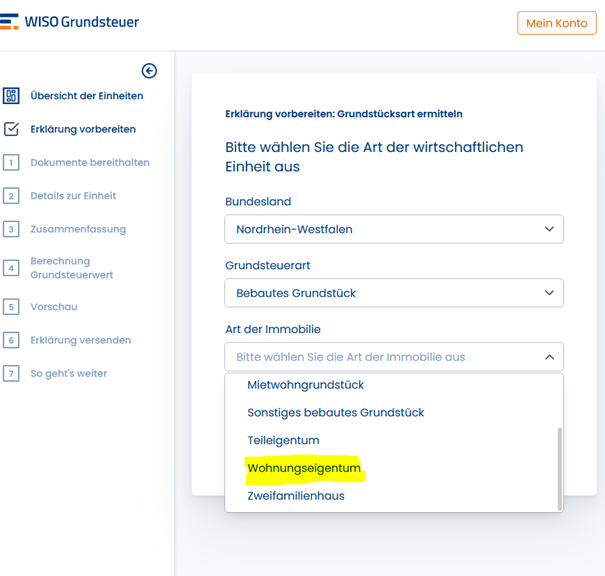

Düsseldorf liegt im Bundesland Nordrhein-Westfalen, eine Eigentumswohnung liegt zwangsläufig auf einem „bebauten Grundstück“ und es handelt sich um „Wohnungseigentum“. (Ein Mietwohngrundstück würde hingegen bedeuten, dass Ihnen das gesamte Grundstück nebst Mehrfamilienhaus allein gehört – während Teileigentum auch WEG ist, aber keine WOHNung, sondern z.B. ein Supermarkt, Bürofläche oder Stellplatz mit separatem Grundbuch.

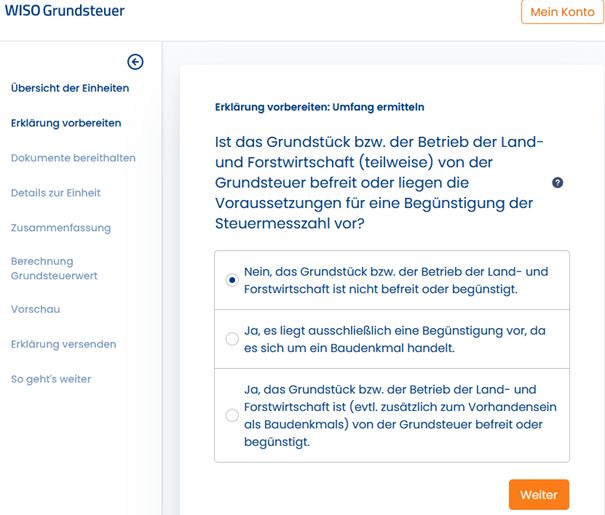

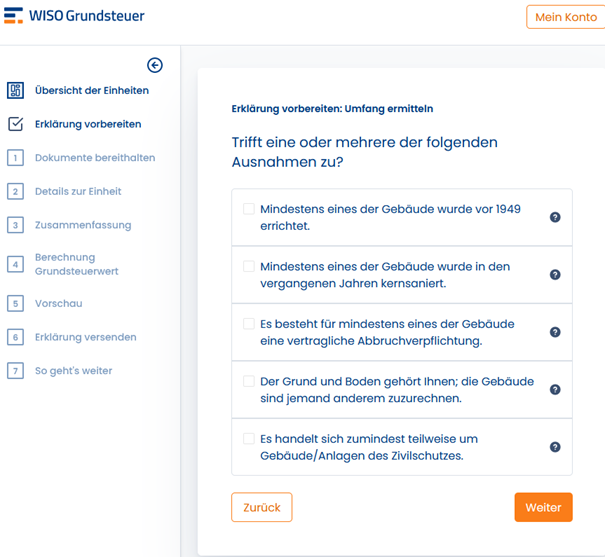

Für Land- und Forstwirtschaftliche Grundstücke und für denkmalgeschützte Objekte gelten Sonderregeln. Wenn Ihre Eigentumswohnung denkmalgeschützt ist oder auf einem Bauernhof mit Viehzucht liegt, wissen Sie das in der Regel. Meistens ist die Antwort „nein“.

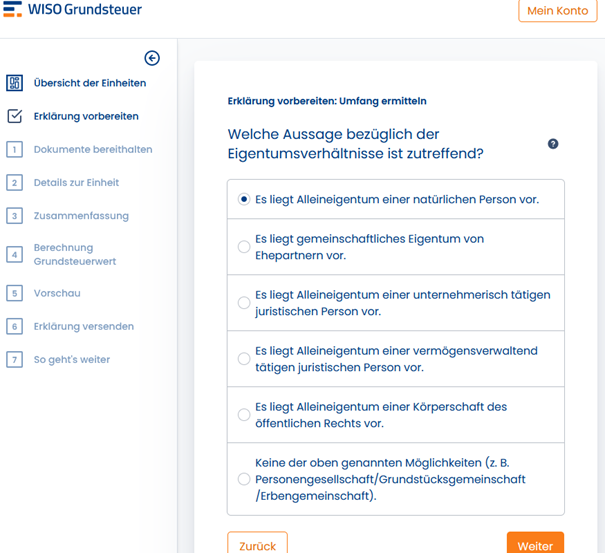

In der folgenden Maske tragen Sie ein, wer Eigentümer ist. Wahrscheinlich sind Sie keine Körperschaft des öffentlichen Rechts. Es kommt also infrage: Punkt 1 (Sie allein sind Eigentümer), Punkt 2 (Sie mit Ihrem Ehepartner) oder der letzte Punkt (Erbengemeinschaft, Geschwister, etc.).

Die folgenden Aussagen treffen meistens nicht zu (Baujahr vor 1949 vielleicht, aber sowas weiß man). Und mit Kernsanierung ist keine Erneuerung des Badezimmers gemeint – sondern eine richtig massive Sanierung des Gebäudes von Grund auf. Meistens also alles „nein“, weil das in WEGs fast immer an den Mehrheitsverhältnissen scheitert.

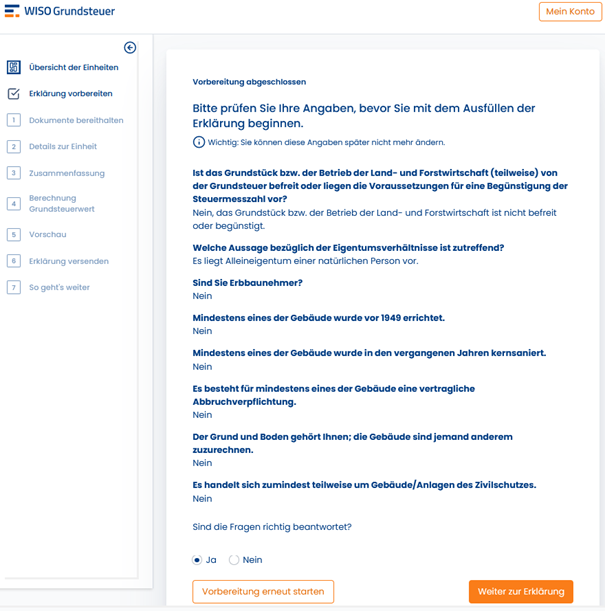

Und noch einmal bestätigen…

Jetzt geht’s los:

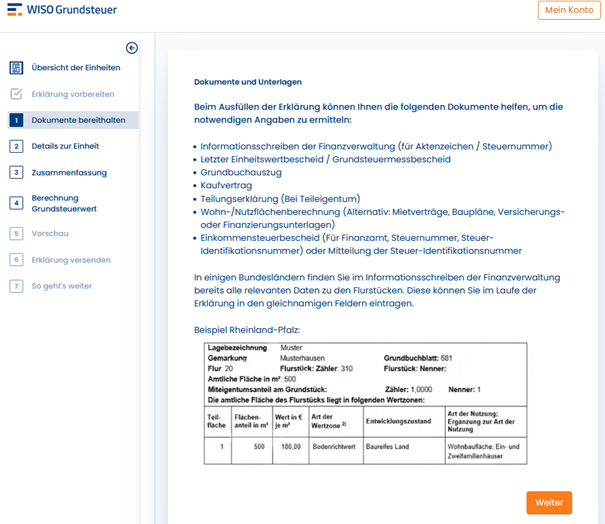

Hier ist der Vor-Filter von WISO zu Ende und es geht los mit Ihrer Eigentumswohnung. Sie sollten jetzt den Brief zur Hand nehmen, den Sie vom Finanzamt bekommen haben. WISO zeigt auch nochmal die Daten, die Sie benötigen – an einem Beispiel aus Rheinland-Pfalz.

Das hier ist eine Wiederholung:

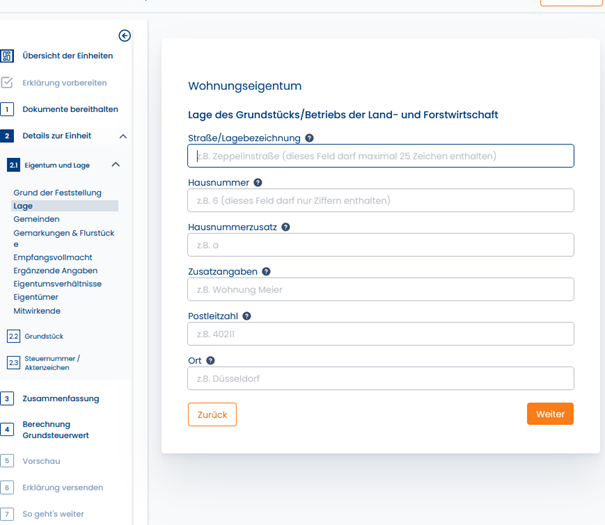

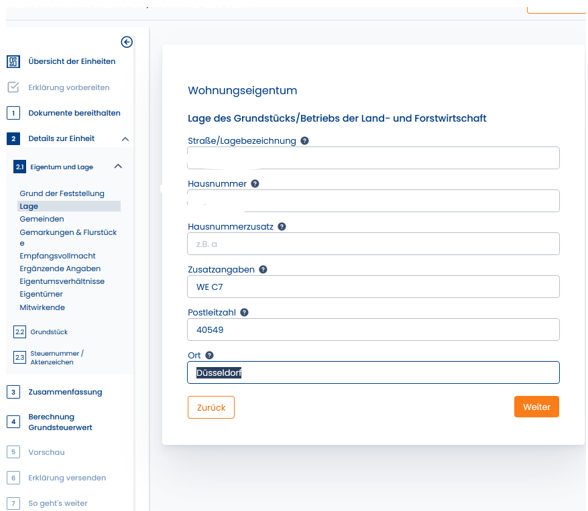

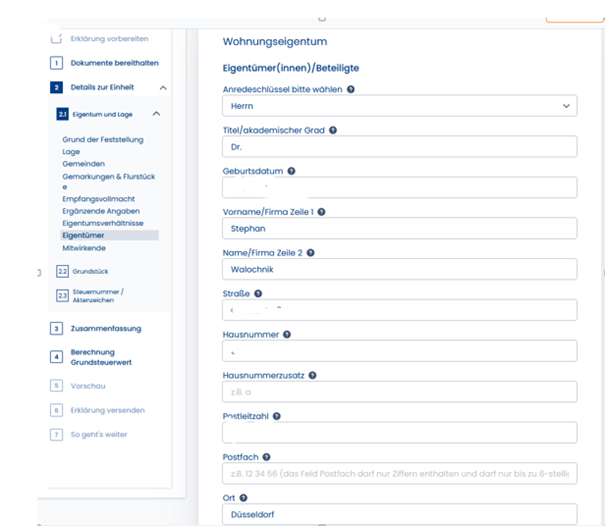

Zuerst tragen Sie nochmal alle Adressdaten der Wohnung ein. Für die Hausnummer und sogar für den Hausnummern-Zusatz gibt es separate Felder (z.B. „Musterstraße _ 39 _ a“).

Bei „Zusatzangaben“ habe ich noch die Wohnungsbezeichnung laut Teilungserklärung eingetragen, bei mir ist das die C7. Das habe ich aber alles aus dem Brief vom Finanzamt übertragen.

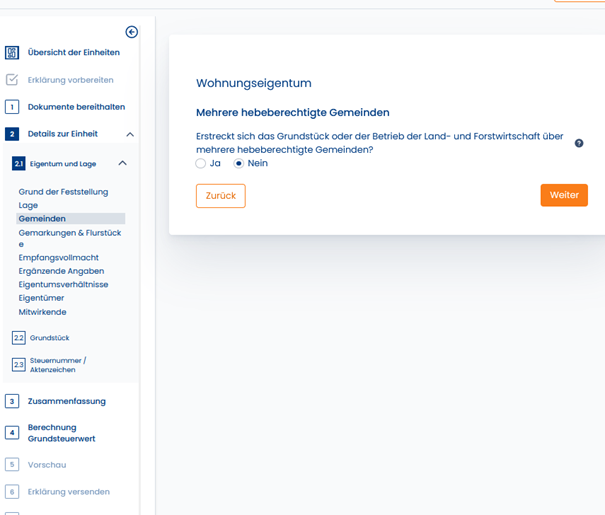

Die meisten Wohnungen liegen ja nicht auf der Grenze von mehreren Gemeinden, oder?

In dieses Formular müssen Sie alle Angaben aus dem Brief vom Finanzamt eintragen. Eigentlich müssen Sie nur alles abschreiben. Beispiel siehe übernächste Abbildung (zensiert)

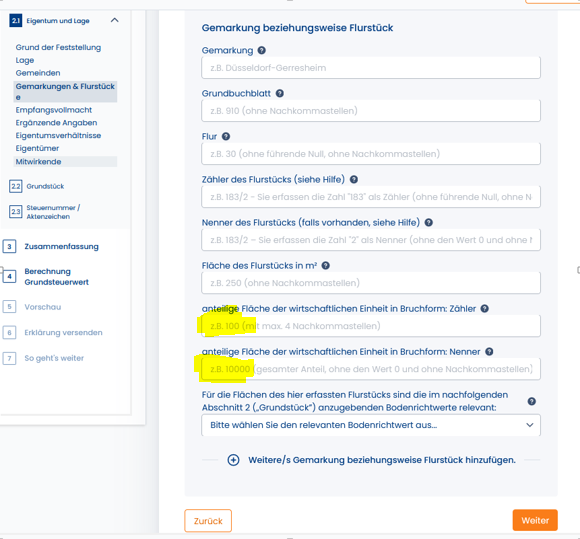

In die beiden gelb markierten Felder ganz unten müssen Sie den Miteigentumsanteil (MEA) Ihrer Wohnung eintragen. Meine Kunden finden diesen in jeder Jahresabrechnung. Meine Wohnung aus dem Beispiel weiter unten hat 225 / 10.000 MEA, wie ich aus der Jahresabrechnung entnehmen konnte. Die restlichen Daten standen im Brief, den ich vom Finanzamt bekommen habe.

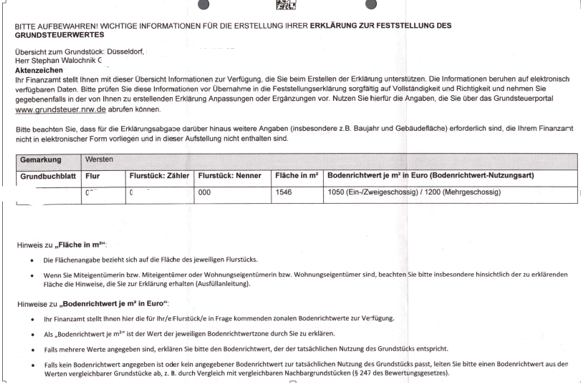

Das hier ist der Brief vom Finanzamt mit allen wesentlichen Daten. Ich habe sie natürlich zensiert, damit nicht jeder Leser eine Grundsteuererklärung für mein Grundbuchblatt abgibt 🙂

Aber trotz meiner „Internetzensur“ verstehen Sie bestimmt, dass ich die Daten einfach übertragen habe. Gehen wir sie nochmal durch. Ich habe alles einfach aus dem Brief vom Finanzamt abgeschrieben, bis auf den Miteigentumsanteil, der aus der Jahresabrechnung von der Hausverwaltung stammt:

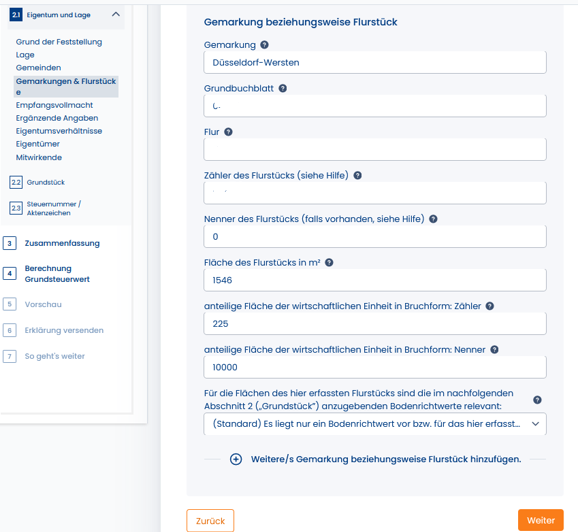

Die Gemarkung ist Düsseldorf-Wersten. Oft, aber nicht immer, ist das einfach der (historische) Stadtteil. Interessant: Düsseldorf-Oberkassel gehört z.B. zur Gemarkung Düsseldorf-Heerdt.

Grundbuchblatt und Flur stand ebenfalls im o.g. Brief – und übrigens auch in Ihrem Notarvertrag.

Gleiches gilt für Zähler und Nenner vom Flurstück. Interessant: Der Nenner ist null, scheinbar können Juristen durch null dividieren! Das schafft nicht mal Excel 🙂

„Fläche des Flurstücks“ – hier geht es um die gesamte Größe des Grundstücks der Eigentümergemeinschaft. Nicht Ihr Anteil, nicht die Größe Ihrer Wohnung, sondern das gesamte Grundstück, das der WEG gehört und auf dem das Mehrfamilienhaus steht.

WICHTIG: Den Begriff „anteilige Fläche“ finde ich etwas irreführend. Bei Zähler und Nenner geht es hier um den Miteigentumsanteil Ihrer Wohneinheit, nicht deren Wohnfläche.

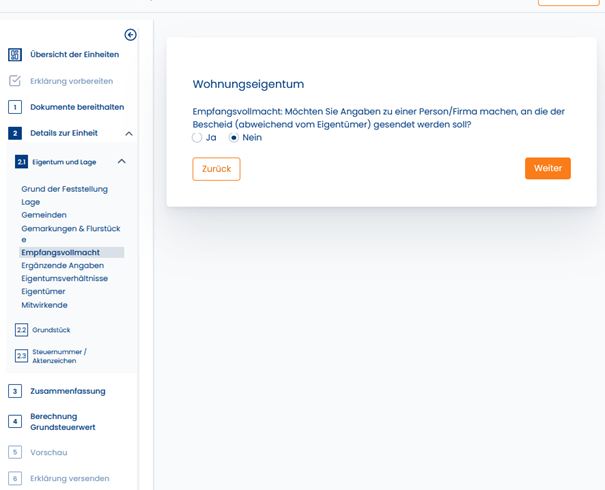

In der folgenden Maske könnte man einen Empfangsbevollmächtigten nennen. Das ist aber eigentlich überflüssig.

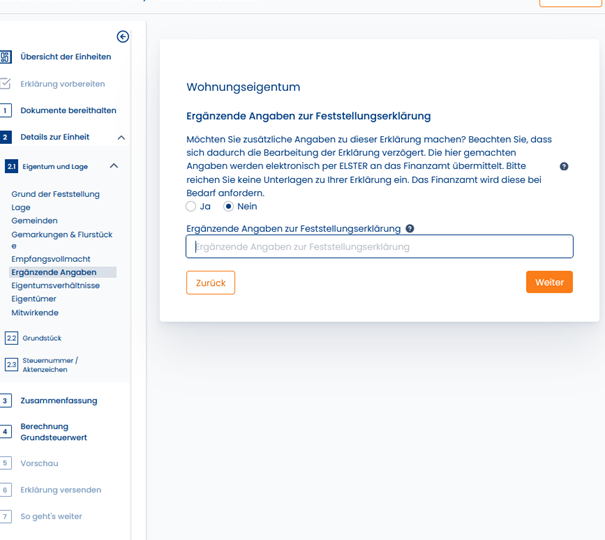

Weitere Angaben muss und möchte ich für meine Eigentumswohnung nicht machen.

Das hatten wir schon…

In dieser Maske teilen Sie mit, wer Sie sind und wo Sie wohnen. Weiter unten (hier nicht abgebildet) kommt noch Ihr zuständiges Finanzamt, Ihre Steuer-ID-Nummer (steht oben links auf jeder Steuererklärung) und Ihre Telefonnummer.

Das hatten wir schon…

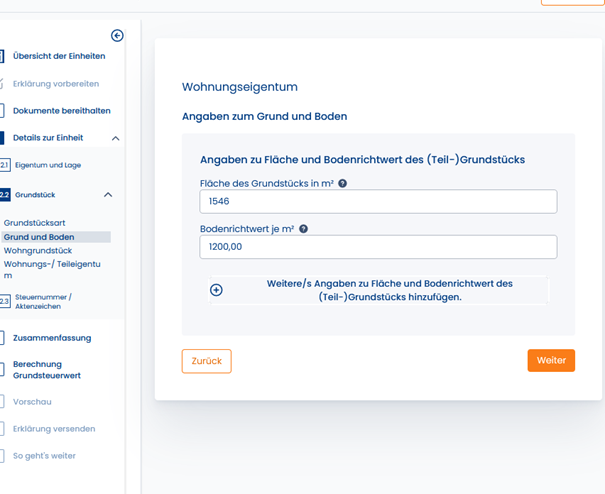

Auch die folgenden Angaben kopieren Sie aus dem Brief vom Finanzamt. Das ist (nochmal) die Fläche des gesamten Grundstücks, auf dem das Mehrfamilienhaus steht. Der Bodenrichtwert ist der (theoretische) Wert je qm Grund und Boden, der vom Gutachterausschuss ermittelt wurde. Sie können diesen Wert ebenfalls auf der Website von BORIS NRW nachschauen (oder auf dem Pendant für Ihr Bundesland).

Hier tragen Sie die Daten Ihrer Eigentumswohnung ein: Das Baujahr des Gebäudes (steht im Energieausweis), sowie die Wohnfläche Ihrer Eigentumswohnung.

Die folgende Maske ist nur wichtig, wenn Sie gerade erst die Wohnung gekauft haben, aber noch nicht im Grundbuch stehen sollten. Selbst dann verstehe ich sie nicht, denn für die Grundsteuer-Erklärung ist doch derjenige zuständig, der im Januar im Grundbuch gestanden hat…

Das Aktenzeichen für die Grundsteuer Ihrer Wohnung steht erstens im Brief, den Sie vom Finanzamt bekommen haben (…reine Übung fürs Abschreiben…). Ansonsten finden Sie diese auch in jedem Jahr in Ihrem Grundsteuerbescheid. Ich habe die Daten mal so halb zensiert. Das untere Feld ist wohl ein bundeseinheitliches Format und wird von WISO ausgefüllt.

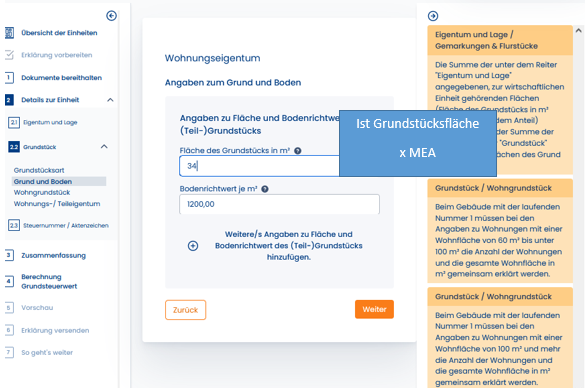

Aufgepasst! In der nächsten Maske geht es nochmal um die Grundstücksfläche. Das ist die einzige Denksportaufgabe im ganzen Spiel. Hierfür brauchen Sie einen Taschenrechner. Mehr nicht. WICHTIG!In der folgenden Maske geht es nicht um die Wohnfläche Ihrer Wohnung!

Sie rechnen die Fläche des gesamten Grundstücks entsprechend Ihrem Miteigentumsanteil um.

In diesem Beispiel:

1.546 qm Fläche Grundstück gesamt

x 225 / 10.000 MEA

= 34 qm anteilige Grundstücksfläche.

Nochmal: Den Bodenrichtwert finden Sie im Brief vom Finanzamt – und auch auf der Website von BORIS NRW (oder dem Pendant aus Ihrem Bundesland).

Nun folgt nochmal eine Zusammenfassung, die Sie durchlesen und ausdrucken können. Danach verschicken Sie Ihre Grundsteuererklärung. Fertig! Es war nicht so schwer, oder?

März 2022. Auf vielen Eigentümerversammlungen wurde ich schon auf die anstehende Grundsteuerreform angesprochen. Die wird zwar erst 2025 umgesetzt, aber das Finanzamt fängt Mitte 2022 an, die notwendigen Daten zu erheben. Aber welche?

Was ist das eigentlich? Die Grundsteuer ist eine Vermögenssteuer, die jeder Immobilienbesitzer bezahlen muss. Sie wird anhand des Einheitswerts Ihrer Immobilie berechnet, dessen Daten aus dem Jahr 1964 (Ostdeutschland) bzw. 1935 (Westdeutschland) stammen. Zumindest bisher. Das Bundesverfassungsgericht hat entschieden, dass Einheitswerte gegen den Gleichbehandlungsgrundsatz verstoßen, also muss die Grundsteuerberechnung reformiert werden.

Nichts Genaues weiß man nicht – Datenabfrage zur Grundsteuerreform 2022

Für 36 Millionen Grundstücke in Deutschland muss also die Grundsteuer neu berechnet werden. Damit hat der Gesetzgeber eigentlich Zeit bis 2025, die relevanten Daten sollen aber schon im Sommer 2022 erhoben werden, weil die Finanzverwaltung für die Neubewertung dieser vielen Grundstücke ein paar Jahre Zeit braucht. Die Steuerberater meckern schon und Wohnungseigentümer fragen den Hausverwalter. Als Düsseldorfer Immobilienbesitzer haben Sie mit dem Grundsteuerbescheid einen gelben Infobrief bekommen, in dem aber auch nicht viel mehr steht. Fest steht bisher nur, dass Sie zwischen Juli und Oktober 2022 mit der Steuerplattform Elster „Merkmale“ Ihrer Immobilie an die Finanzverwaltung melden müssen. Was bedeutet nun eigentlich „Merkmale“? Die Fachpresse vermutet, dass die Finanzverwaltung folgende Daten abfragen wird, die auch noch je nach Bundesland variieren:

Grundstücks- und Wohnungsfläche,

bei Eigentumswohnungen: Ihren Miteigentumsanteil,

Art des Gebäudes, z.B. Wohnung, Gewerbe, Büro, Lagerhalle – oder unbebautes Grundstück?,

Gemarkung, Flur, Flurstück,

Baujahr des Gebäudes und

Bodenrichtwert.

Sie können also schon Vorarbeit leisten. Aber woher bekommen Sie diese Daten?

Ihr Miteigentumsanteil steht in der Teilungserklärung. Und sollte die Ihnen nicht vorliegen, bekommen Sie sie von Ihrem WEG-Verwalter oder vom Grundbuchamt (beim Amtsgericht).

Beim Grundbuchamt bekommen Sie auch den (kostenpflichtigen) Grundbuchauszug, falls Sie Ihren seit dem Kauf verlegt haben sollten. Dort finden Sie Gemarkung, Flur und Flurstück.

Die Größe des Grundstücks steht in Ihrer Teilungserklärung. Die Größe Ihrer Wohnung finden Sie dort nicht zwangsläufig, denn die Quadratmeter betreffen ja nicht die Eigentümergemeinschaft, sondern Ihr Sondereigentum.

Die Größe der Wohnung (Wohnflächenberechnung) finden Sie vielleicht in den Kaufunterlagen Ihrer Wohnung, ansonsten hat jede Stadt ein Bauamt mit Bauaktenarchiv – in Düsseldorf befindet es sich auf der Brinkmannstraße 5. Gleiches gilt auch für das Baujahr.

Die Art des Gebäudes kennen Sie meistens, weil Sie zwischen Büro, Lagerhalle und Eigentumswohnung (=Wohnraum) differenzieren können. In der Regel ist Ihre Eigentumswohnung ein Wohngebäude. Aber es gibt auch Ausnahmen, z.B. WEGs mit Ladenzeile im EG. Im Zweifel fragen Sie das örtliche Bauamt, inwieweit eine gewerbliche Nutzung vorliegt.

Der Bodenrichtwert: Vorsicht! Das ist nicht der Kaufpreis pro Quadratmeter, sondern der ideelle Wert für einen Quadratmeter unbebauten Grund und Boden. In Düsseldorf (und NRW) finden Sie diesen auf der Webseite von BORIS NRW (=BOdenRIchtwertSkala). Auf der Webseite gibt es eine Landkarte, mit der Sie Ihre Adresse ganz einfach finden und den Bodenrichtwert ablesen können. Funktioniert genau wie Google Maps 🙂

Übrigens: Die Grundsteuer dürfen Sie laut Betriebskostenverordnung mit der jährlichen Abrechnung an Ihre Mieter weitergeben. Das hat sich nicht geändert.

Umlagefähige Betriebskosten (wie z.B. Frischwasser und Straßenreinigung) sind für den Vermieter in der Regel ein durchlaufender Posten, weil der Mieter sie bezahlen muss. Er gibt sie einfach weiter und beachtet sie nicht länger.

Bei Leerstand gibt es aber niemanden, an den er die Kosten weitergeben kann. Der Vermieter muss die Kosten zwangsläufig selbst tragen.

Wenn die Wohnung leer steht, fallen Mieteinnahmen und Betriebskosten-Vorauszahlungen aus. Trotzdem muss der Vermieter seine Kreditraten an die Bank und das Hausgeld an die WEG weiterhin bezahlen. Die Rechtsgrundlage für das Hausgeld ist der Wirtschaftsplan, der am Jahresanfang auf Basis der dann vorliegenden Informationen erstellt wurde und von der Eigentümerversammlung rechtsgültig beschlossen wurde. Bei Mieterwechsel oder Änderung der Personenzahl wird er nicht angepasst.

Manchmal stellen Eigentümer diese Anfragen an die WEG-Verwaltung, aber der Verwalter kann ohne zusätzliche Eigentümerversammlung und neuen Beschluss die Höhe des Wirtschaftsplans auch nicht ändern, denn er wurde rechtsverbindlich beschlossen. Wenn man weniger Hausgeld bezahlen möchte, bräuchte man einen veränderten Beschluss der WEG auf einer Eigentümerversammlung. Ziemlich viel Aufwand, in Anbetracht dessen, dass die Kosten ohnehin am Ende des Kalenderjahres in der Jahresabrechnung genau abgerechnet werden.

Eigentlich ist es auch klar, denn die laufenden Kosten der WEG ändern sich nicht, bloß weil jemand auszieht. Die Stadtverwaltung stellt zum Beispiel die Mülltonnengebühr in Rechnung, egal ob gerade ein paar Anwohner in Urlaub sind oder nicht. Langfristig kann man zwar kleinere Mülltonnen bestellen, aber bei einem einzelnen Mieterwechsel ist das ziemlich unwirtschaftlich. Auch die Stadtwerke ziehen unverändert die Frisch- und Abwassergebühren vom WEG-Konto ein. Auch bei Leerstand einer Wohnung wird der gleiche Betrag abgebucht. Dafür gibt es ja am Ende des Jahres eine Abrechnung – zwischen Versorger und WEG ebenso wie zwischen WEG und Eigentümer, hier erfolgt der Ausgleich für Mehr- oder Minderverbrauch. Und schließlich gibt es Gebühren, die ganz unabhängig von der Personenzahl entstehen, z.B. die Niederschlagswassergebühr oder die Versicherungsprämien.

Deswegen ist es vernünftig, dass der Eigentümer sein Hausgeld weiterhin in unveränderter Höhe an die WEG entrichten muss. Für den Moment (oder für den Monat) ist es für die WEG erstmal uninteressant, ob und wie oft Ihr Mieter zu Hause oder in Urlaub ist. Zumindest die Vorauszahlungen im Rahmen des Wirtschaftsplans sind immer fällig und gleich hoch.

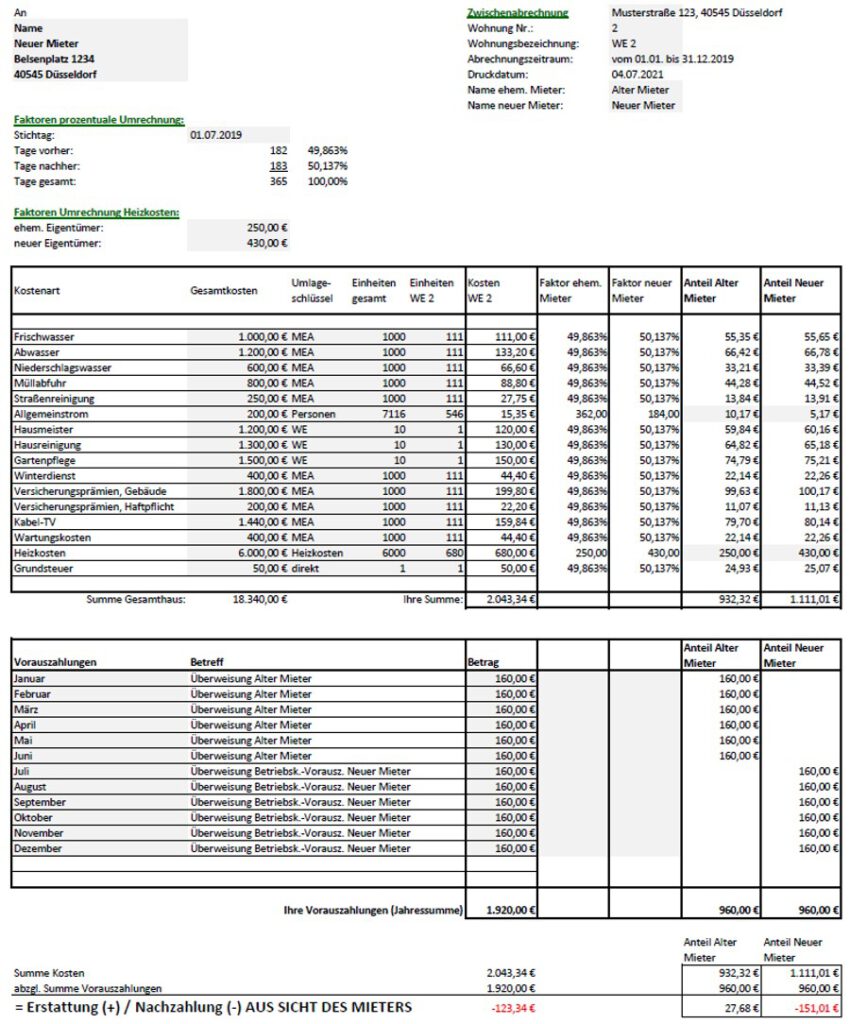

Nachdem Sie die Mieterabrechnung für ein laufendes Mietverhältnis beherrschen, gibt es nun eine Kündigung und einen unterjährigen Mieterwechsel. Wie rechnen Sie aus, welcher Mieter welchen Anteil der Nebenkosten bezahlen muss?

Keine unlösbare Katastrophe, sondern eine sehr einfache Umrechnung im Dreisatz, die Sie mit jedem handelsüblichen Excel-Arbeitsblatt oder Taschenrechner hinbekommen.

Beispiel:

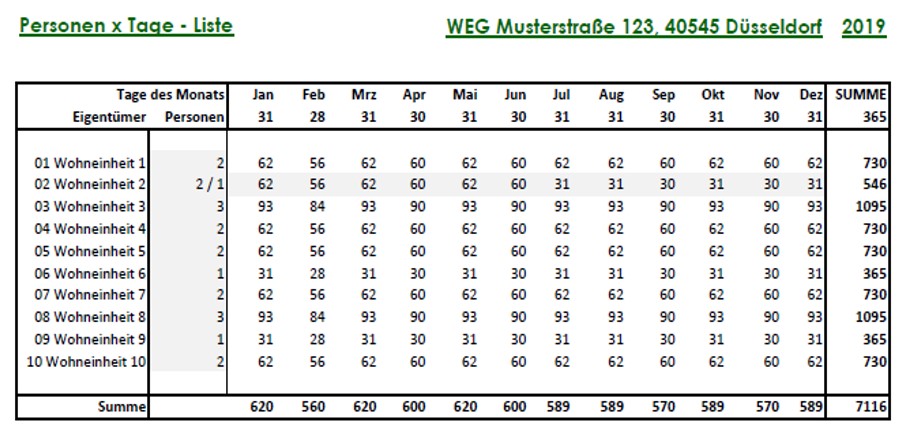

Ich unterstelle, dass Sie die Kosten zeitanteilig umrechnen (d.h. einfacher Dreisatz nach Tagen). Im unten abgebildeten Beispiel erkennen Sie, dass ich zusätzlich für die Kostenart „Allgemeinstrom“ den Umlageschlüssel „Personen“ eingebaut habe, um die Umrechnung auch für diesen Fälle zu erklären.

Im Beispiel erfolgte der Mieterwechsel nahtlos zum 01.07.2019, d.h. der frühere Mieter lebte 182 Tage (49,863% der Zeit) in der Wohnung, der neue Mieter 183 Tage (50,137% der Zeit). Zusammen 365 Tage und 100%.

Kosten, die nach Miteigentumsanteil (MEA) abgerechnet werden, rechnen Sie proportional um, also geteilt durch 365 Tage mal 182 (bzw. 183). Einfacher Dreisatz. Thema erledigt.

Die Heizkosten werden ohnehin durch einen externen Dienstleister nach Verbrauch berechnet. Wenn Sie der Hausverwaltung rechtzeitig Bescheid gegeben haben, ist die Heizkosten-Abrechnung bereits auf den alten und neuen Mieter aufgeteilt.

Für Kosten, die nach Personen verteilt werden (im Beispiel „Allgemeinstrom“), sollten Sie sich eine „Personen mal Tage“-Liste machen (Excel-Vorlage gerne auf Anfrage – oder schnell selbst machen):

Wie viele Personen x Tage (PxT) entfallen im Gesamtjahr auf Ihre Wohnung?

Im Beispiel besitzen Sie Wohnung Nr. 2:

2 Personen vom 01.01. bis 01.07. = 182 Tage x 2 Personen = 364 PxT

und 1 Person vom 02.07. bis 31.12. = 183 Tage x 1 Person = 183 PxT

in Summe 364 + 183 = 547 PxT.

Wie viele PxT entfallen auf den alten Mieter? (Im Beispiel: 364 PxT)

Wie viele PxT entfallen auf den neuen Mieter? (Im Beispiel: 183 PxT)

Der Rest ist einfache Mathematik, nämlich: Gesamtkosten geteilt durch 547 x 364 (bzw. 183).

In diesem Abschnitt geht es darum, wie Sie in verschiedenen Konstellationen die Abrechnung für Ihren Mieter erstellen.

Ein wichtiger Hinweis vorab! Die folgenden Rechenschritte sind allgemein gehalten und gehen davon aus, dass sowohl die Umlageschlüssel klar sind als auch die Kosten, die auf den Mieter umgelegt werden dürfen. Es kommt auf den Einzelfall an. Bitte übernehmen Sie daher meine Ausführungen nicht undifferenziert und schauen Sie v.a. auf die Regeln in Ihrem Mietvertrag, damit es keine vermeidbaren Meinungsverschiedenheiten gibt.

Nun erhalten Sie Ihre erste WEG-Jahresabrechnung und müssen Ihrem Mieter gegenüber abrechnen. Wie geht das? Sie sollten sich eine Excel-Datei erstellen, die Sie dann als Vorlage jedes Jahr wiederverwenden können. Das habe ich beim Kauf meiner ersten Eigentumswohnung im Jahr 2010 auch so gemacht. Ihr Verwalter hilft Ihnen sicherlich gerne bei der Erstellung Ihrer ersten eigenen Excel-Datei oder hat sogar eine Vorlage für Sie (Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine leere Excel-Vorlage).

Der Ausgangspunkt der Excel-Datei ist die WEG-Abrechnung. Dann geht die Rechnung so:

Ausgaben:

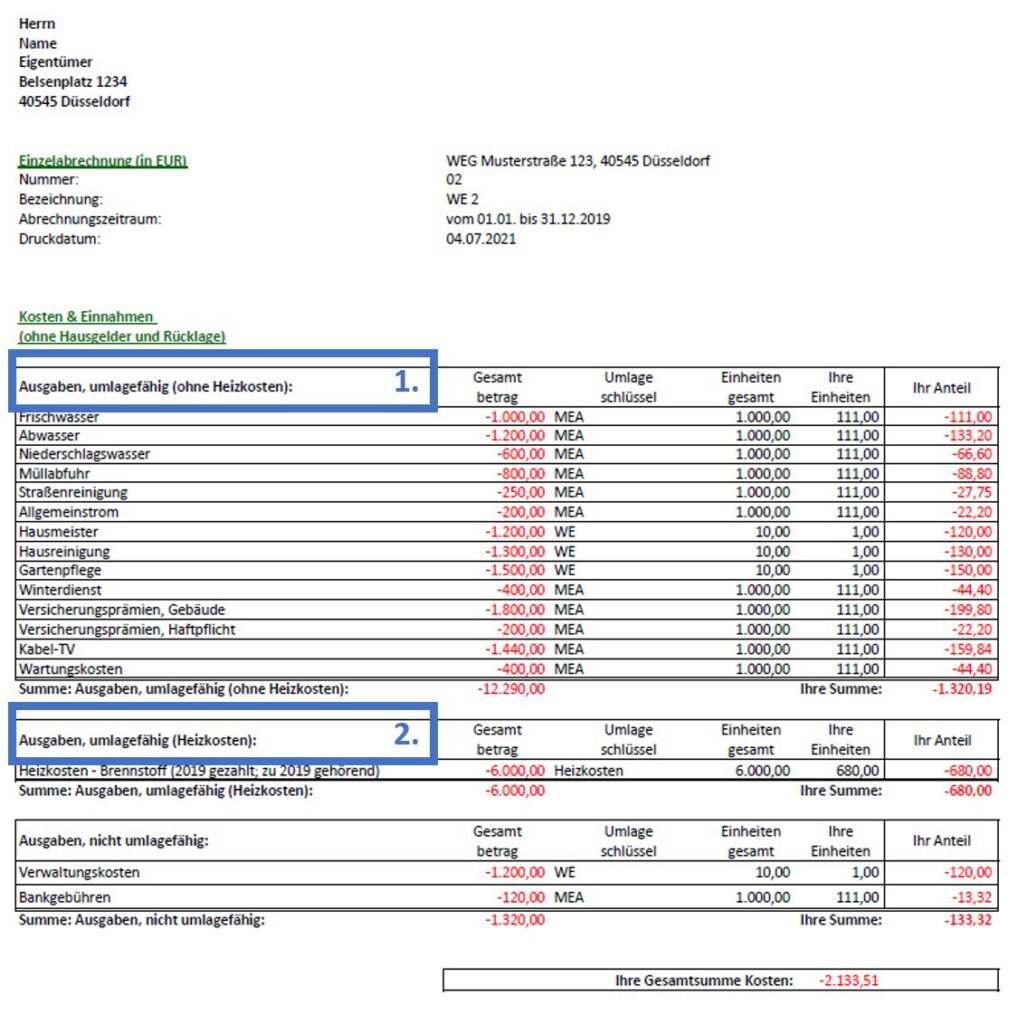

Erster Abschnitt der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“

Zweiter Abschnitt der WEG-Jahresabrechnung: „Heizkosten“

Grundsteuer, die von Ihrem persönlichen Konto abgebucht wurde (nicht vergessen!)

Die folgende Abbildung zeigt eine typische WEG-Jahresabrechnung. Darin markiert sind:

Abschnitt 1 der WEG-Jahresabrechnung: „Nicht umlagefähige Kosten“,

Abschnitt 2 der WEG-Jahresabrechnung: „Heizkosten“.

Die hier aufgeführten Kosten zahlt der Mieter, sofern im Mietvertrag keine Pauschalmiete vereinbart wurde.

Auch die Grundsteuer kann an den Mieter weitergegeben werden. Sie taucht in der WEG-Abrechnung nicht auf, weil sie von Ihrem eigenen Konto bezahlt wurde. Daher vergisst man sie schnell.

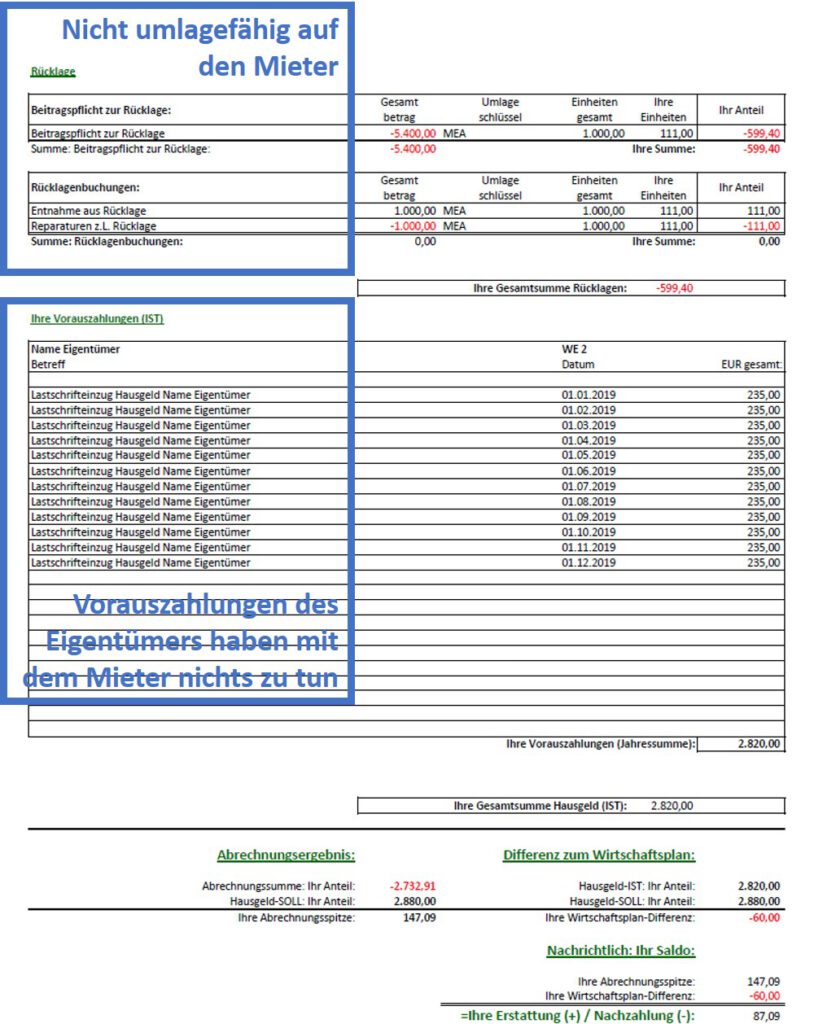

Im folgenden Ausschnitt einer Abrechnung sehen Sie die Positionen, die für Ihre Betriebskostenabrechnung nicht relevant sind:

die nicht auf den Mieter umlagefähigen Kosten und

die Vorauszahlungen des Eigentümers an die WEG.

Einnahmen:

Tatsächlich geleistete Vorauszahlungen des Mieters

Aber nicht die Nachzahlung vom letzten Jahr oder die Mietkaution.

Die Summe aus Ausgaben und Einnahmen ergibt Guthaben oder Nachzahlung des Mieters.

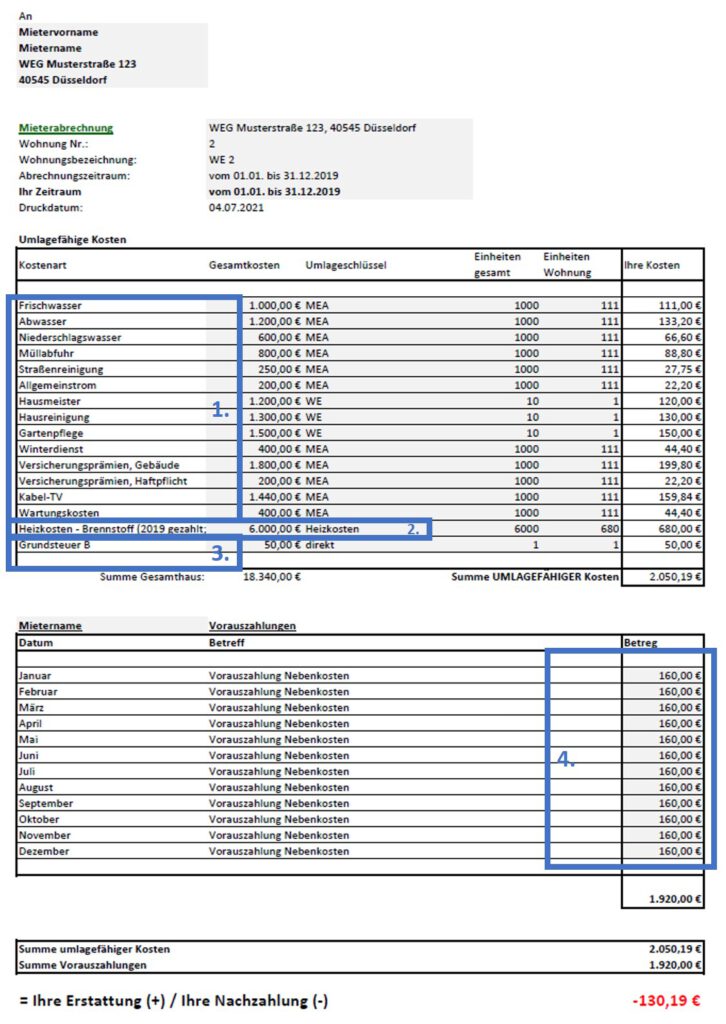

Beispiel:

In der folgenden Abbildung sehen Sie eine typische Mieter-Betriebskosten-Abrechnung, die mit einer einfachen Excel-Datei erstellt wurde. Hier tauchen die o.g. Daten aus der WEG-Jahresabrechnung auf.

Die Grundsteuer B kommt nicht in der WEG-Jahresabrechnung vor und musste ergänzt werden. Die Vorauszahlungen des Mieters entnehmen Sie Ihrem Girokonto, weil der Mieter dorthin überweist.

Ausgaben:

Der erste Abschnitt der WEG-Jahresabrechnung („Nicht umlagefähige Kosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (1.320,19 EUR).

Der zweite Abschnitt („Heizkosten“) wurde mit gleichem Umlageschlüssel in die Betriebskosten-Abrechnung übernommen (680,00 EUR).

Die Grundsteuer haben Sie von Hand nachgetragen (50,00 EUR).

In Summe 2.050,19 EUR.

Einnahmen:

Tatsächlich geleistete Vorauszahlungen des Mieters (12 Monate x 160 EUR = 1.920 EUR).

In Summe ergibt sich eine Nachzahlung des Mieters in Höhe von 1.920,00 minus 2.050,19 = –130,19 EUR.

So eine Excel-Datei sollte jeder Vermieter schnell selbst auf die Beine stellen können. Weil sich die Struktur im Laufe der Jahre kaum ändern wird, können Sie eine Excel-Vorlage, die Sie einmal erstellt haben, in jedem Jahr wiederverwenden. Ansonsten schicke ich Ihnen gerne unter Ausschluss jeglicher Haftung eine kostenlose, leere Excel-Vorlage.

Der Albtraum eines jeden Wohnungseigentümers: Eine Sonderzahlung, genannt „Sonderumlage“, die meistens vom Verwalter erhoben werden muss, wenn das Geld der WEG nicht ausreicht, um eine kurzfristige Baumaßnahme zu bezahlen, z.B. die Sanierung von Balkonen, den Austausch der Heizung oder die Wärmedämmung des Gebäudes. Erfahrungsgemäß ist eine Sonderumlage fast immer vermeidbar, wenn vernünftig gehaushaltet und bei absehbaren Schäden nicht weggesehen wurde.

Ebenso wenig, wie man versuchen sollte, die Rücklage auf den Pfennig genau zu prognostizieren, sollte man sich auch nicht kaputtsparen, weil man sonst kein Geld hat, wenn man es braucht.

Aber von vorn: Der Hausverwalter stellt (hoffentlich) am Anfang des Jahres einen Wirtschaftsplan auf. Also eine Prognose der voraussichtlichen Ausgaben, aus denen sich Ihre monatlichen Hausgeldvorschüsse berechnen.

Es kann sein, dass der Verwalter die Kostenprognose zu niedrig angesetzt hat, aus welchen Gründen auch immer. Die Vorauszahlungen von Ihnen und Ihren Miteigentümern reichen dann nicht aus, um den tatsächlichen Finanzbedarf zu decken. Auf dem WEG-Konto ist zu wenig Geld, um alle nötigen Ausgaben zu decken, angefangen bei den Frischwassergebühren über die Hausmeisterkosten bis hin zu beschlossenen Instandhaltungsmaßnahmen. Nun ist zu wenig Geld da und der Verwalter kann fällige Rechnungen nicht bezahlen oder beschlossene Handwerkerangebote nicht beauftragen? Ihm bleibt nichts anderes übrig, als die Eigentümer kurzfristig um eine Sonderzahlung zu bitten. Man nennt sie Sonderumlage und „bitten“ ist vielleicht das falsche Wort – sie muss formgerecht auf einer Eigentümerversammlung oder per Umlaufbeschluss beschlossen werden. Der Verwalter ist aber nicht Ihr Bittsteller. Er hat die Aufgabe, im Namen aller Wohnungseigentümer die Rechnungen zu bezahlen, um z.B. Mahngebühren oder Schlimmeres zu vermeiden.

Warum kann es überhaupt so weit kommen? Hintergrund von Sonderumlagen sind Liquiditätsschwierigkeiten, entweder durch Zahlungsausfall einzelner Eigentümer – oder durch akute und „unvorhersehbare“ Erhaltungsmaßnahmen – und praktisch nur, wenn gleichzeitig die Rücklage leer ist.

Der Zahlungsausfall einzelner Eigentümer ist meiner Erfahrung nach ein untergeordnetes Problem. Erstens, weil nur ein kleiner Anteil der Hausgelder nicht erbracht wird. Es kommt natürlich auf die Größe der WEG an. Zweitens hat die WEG einen Anspruch auf die Wohnung des säumigen Zahlers als „Kredit“-Sicherheit und könnte sie versteigern lassen, wenn der Zahlungsausfall länger andauert. Natürlich löst das das Problem nicht über Nacht.

Viel häufiger kommt es aber vor, dass eine bestimmte Reparaturmaßnahme nicht mehr länger aufgeschoben werden kann und hierfür das Geld fehlt. Das ist das eigentliche Problem: Manche Eigentümergemeinschaften sind zu sehr mit sich selbst beschäftigt. Eine langfristige Instandhaltungsplanung gibt es in vielen WEGs gar nicht. Manche Eigentümer lehnen diese Planung aus Sparsamkeit oder Geldnot ab, man müsste schließlich einen Architekten oder Bauplaner beauftragen, sich intensiv mit den Gewerken des Gebäudes auseinanderzusetzen, was oftmals auch zu viel des Guten ist. Anderen Eigentümern ist gar nicht klar, welche Folgekosten durch Instandhaltungen im Laufe der Lebensdauer eines Gebäudes auf sie zukommen und die Notwendigkeit wird unterbewertet. Oft fehlt es der Hausverwaltung auch einfach an zeitlicher Kapazität, sich mit dem Thema auseinanderzusetzen.

Aber eine detaillierte Instandhaltungsplanung muss auch gar nicht zwangsläufig gemacht werden. Viele Gewerke wie Aufzug, Dach oder Heizung haben eine wirklich lange Lebensdauer. Und wenn eine Instandhaltung ansteht, erkennt man das meist schon viele Jahre vorher – wenn man nicht wegschaut und das Thema ignoriert. Das ist der Punkt. Sobald die Heizung immer öfters Störungen verursacht oder der Aufzug ständig ausfällt, sollte man anfangen zu sparen, aber viel zu oft wird stattdessen weggesehen.

Es kann auch vorkommen, dass Eigentümergemeinschaften, die überwiegend aus Kapitalanlegern bestehen, jahrelang an der Zuführung zur Rücklage sparen – und damit an der falschen Stelle. Die kurzsichtige Idee, die „Rendite zu optimieren“, indem man „im Moment“ eine niedrigere Rücklage in Kauf nimmt, geht nicht auf. Spätestens, wenn eine Wohnung verkauft werden soll, kommt das böse Erwachen. Viele Käufer merken schnell, in welchem Zustand das Haus ist. Wenn dann keine Rücklage vorhanden ist, war es das mit dem hohen Verkaufspreis und das Vertrauen der Kaufinteressenten geht verloren.

Kurzsichtige Eigentümergemeinschaften flicken lieber offensichtliche Symptome oder führen nur akut notwendige Reparaturen aus. Sie übersehen dabei, dass die Bausubstanz immer schlechter wird, wenn man sie nicht regelmäßig instand hält. Dabei sind regelmäßige Instandhaltungen die Grundlage für langfristige Wertsteigerungen.

Diese Art vermeintlicher Liquiditätsschonung bringt langfristig nichts als Wertminderungen und Substanzschäden. Es kommt, wie es kommen muss: Anstelle von „Renditeoptimierung“ kommt es zur finanziellen Katastrophe. Ein heruntergekommenes und schlecht gepflegtes Gebäude verschlechtert Ihre Verhandlungsposition gegenüber Kaufinteressenten oder potentiellen Mietern.

Wie viel Geld „angemessen“ ist und jährlich ins Sparschwein gehen sollte, ist gesetzlich nicht geregelt. Der Instandhaltungsbedarf hängt einfach zu stark von gebäudeindividuellen Faktoren ab. Wie eingangs erwähnt, sind diese oft sehr schwer zu ermitteln und man sollte es mit der Wahrsagerei nicht zu sehr übertreiben. Eine Instandhaltungsplanung stattdessen ganz zu unterlassen, ist aber mehr als fahrlässig. Leider werden in WEGs größere Maßnahmen häufig – zwangsläufig – als Ad-hoc-Aktionen vorgenommen, wenn es schon fast zu spät ist. Erst wenn das Kind schon in den Brunnen gefallen ist, gibt es auf der Eigentümerversammlung die erforderliche Mehrheit. Das Zusammenspiel aus fehlender Planung, einer knappen Rücklage und „unerwartet“auftretendemInstandhaltungsbedarf kann zu finanziellen Engpässen führen. Dann wird oft eine Sonderumlage fällig, die in vielen Fällen hätte vermieden werden können.

Ein Artikel für Klugscheißer – und dazu erscheint er noch zu spät – mit der WEG-Reform hat der Gesetzgeber die Rücklage einfach umgetauft. Früher hieß sie Instandhaltungsrücklage, jetzt ist es die Erhaltungsrücklage. Sie müssen diesen Artikel also nicht lesen, denn er enthält keine relevanten Informationen.

Also: Auch vor der WEG-Reform wurde in der Literatur mit den unterschiedlichsten Begriffen um sich geworfen, nämlich Instandhaltungsrücklage und Instandhaltungsrückstellung. Die beiden Wörter klingen ja schon so ähnlich und wurden häufig abwechselnd und synonym verwandt. Abgrenzung? Fehlanzeige! Und jetzt sind es halt ERhaltungsrücklage bzw. ERhaltungsrückstellung 🙂

Seien wir ehrlich – der Begriffsunterschied Rücklage oder Rückstellung ist für Eigentümergemeinschaften völlig egal. Die Bezeichnungen stammen aus dem Rechnungswesen und sind für Bilanzen, doppelte Buchführung und sowas gemacht.

In der betriebswirtschaftlichen Bilanztheorie versteht man unter Rückstellungenzukünftige Verbindlichkeiten, deren Bestehen, Fälligkeit oder Höhe ungewiss sind. Eine Rücklage hingegen ist eine Position des Eigenkapitals. Wegen gesetzlicher Vorschriften müssen Kapitalgesellschaften z.B. einen Teil vom Jahresüberschuss der gesetzlichen Rücklage zuführen. So gesehen ist der Begriff Rücklage zumindest für die Ersparnisse einer WEG halbwegs passend. Ach ja – auch im bilanziellen Sinne ist die Bildung von Rücklagen erfolgsneutral.

Bilanzen hin oder her – die WEG-Abrechnung ist eine reine Kassenrechnung, sie basiert – von den Heizkosten mal abgesehen – auf Einnahmen und Ausgaben. Hier gibt’s keine Aktiva, Passiva oder Rechnungsabgrenzungsposten. Ein weiterer Grund, weshalb sich Wirtschaftsprüfer häufig an WEG-Abrechnungen die Zähne ausbeißen oder beleidigt abziehen. Hier gibt’s kein HGB und für so ein einfaches System sind die Begriffe einfach gar nicht vorgesehen. Davon abgesehen – WEGs sind weder Kapitalgesellschaften noch bilanzierungspflichtig und sie verfolgen auch keine Gewinnerzielungsabsicht.

Bevor ich also einfach Sparschwein sage – ich verwende lieber den Begriff (Erhaltungs-) Rücklage, denn es wirkt befremdlich, für Verbandsvermögen einen Begriff des Fremdkapitals zu verwenden.

Zu den hartnäckigsten Mythen der WEG-Jahresabrechnung gehört die Vorstellung, dass die Erhaltungsrücklage mit dem Sparkonto bei der Bankgleichzusetzen ist. Sogar viele WEG-Verwalter glauben daran.

Dabei hat die Rechtsprechung schon lange klargestellt, dass die Rücklage durch einen Buchungsvorgang im Computer der Hausverwaltung entsteht – und nicht durch Überweisung vom Giro- auf das Sparkonto (Quelle: BGH, Urteil vom 25.09.2020 – V ZR 80/19). Natürlich muss der Gegenwert der Rücklage durch Guthaben auf Sparbuch und Girokonto gedeckt sein, denn sonst geht die Rechnung nicht auf.

Aber stellen Sie sich mal Folgendes vor: Das Jahr ist abgeschlossen und das Geld der Rücklage liegt auf dem Sparkonto. Am ersten Januar dürfte sich dann eigentlich kein Geld mehr auf dem Girokonto der WEG befinden, abgesehen von Guthaben und Nachzahlungen der Eigentümer aus dem Vorjahr. Aber diese müssten erst noch ausgerechnet und dann erstattet bzw. eingefordert werden. Das Girokonto wäre also immer mehr oder weniger bei null, es sei denn, die Eigentümer hätten systematisch zu viel bezahlt, was im Normalfall nicht passiert. Wenn die Stadtwerke dann am zweiten Januar den Abschlag für Gas und Wasser abbuchen wollen, platzt die Lastschrift mangels Deckung, weil sich ja das gesamte Guthaben auf dem Sparkonto befinden würde. Schon allein deswegen befindet sich immer etwas Geld auf dem Girokonto, weil der Verwalter nicht ins Minus geraten darf.

Die (buchungstechnische) Rücklage darf natürlich nicht dazu genutzt werden, ständig irgendwas vorzufinanzieren, entsprechend sollten die monatlichen Hausgelder schon hoch genug und mit etwas Puffer angesetzt sein. Genau wie die Vorauszahlungen an die Stadtwerke verteilt sich auch die Zuführung zur Rücklage über das ganze Jahr. Es kann sogar sein, dass die WEG nur ein einziges (Giro-) Konto führt, ganz ohne Sparkonto. In Zeiten von Negativzinsen war das auch gar nicht so tragisch.

Die Zuführung zur Rücklage ist ein Buchungsposten und geschieht durch einen Mausklick am Jahresende, wenn der Verwalter Ihre Jahresabrechnung erstellt. Dieser Mausklick ist übrigens erst wirksam, wenn die Eigentümerversammlung ihn durch Beschluss bestätigt. Damit ist nicht die Umbuchung auf das Sparkonto gemeint, sondern die Buchung der Position „Rücklage“ in der Software für die Jahresabrechnung. Stellen Sie sich zur Verdeutlichung die folgende Situation vor: Die WEG wählt einen neuen Verwalter, und dieser kündigt die alte Kontoverbindung und geht zu einer anderen Bank, wo er ein neues Giro- und Sparkonto für die WEG eröffnet. Hat der Verwalter jetzt die Rücklage aufgelöst? Und neu geschaffen? Muss er eine (temporäre) Auflösung der Rücklage buchen? Das ist natürlich alles Unsinn.

Nicht das Vorhandensein eines Sparbuchs entscheidet über die Höhe der Rücklage, sondern nur der buchungstechnische Vorgang. Entsprechend liest es sich auch in einem Urteils des Bundesgerichtshofes vom 25.09.2020 – V ZR 80/19. In der Entscheidung steht: „Ebenso wenig darf der buchhalterische Gesamtbestand der Instandhaltungsrücklage mit dem Stand des für die Wohnungseigentümergemeinschaft geführten Tagesgeldkontos gleichgesetzt werden. […] Ebenso wenig entsprechen die Ausgaben von dem Tagesgeldkonto […] der (buchhalterischen) Entnahme aus der Instandhaltungsrücklage […], weil das Tagesgeldkonto auch hinsichtlich der Ausgaben nicht mit der buchhalterischen Entwicklung der Instandhaltungsrücklage gleichgesetzt werden kann.“

Diese Seite verwendet Cookies, um die Nutzerfreundlichkeit zu verbessern. Mit der weiteren Verwendung stimmen Sie dem zu.