Und die Betriebskosten? Man könnte es sich einfach machen und sagen, dass der umlagefähige Teil vom WEG-Hausgeld durch die Betriebskosten des Mieters gedeckt wird und somit ein durchlaufender Posten ist. Das ist auch aus juristischer Sicht richtig. Aber wer soll das bezahlen? Zu den (umlagefähigen) Betriebskosten gehört u.a. die Grundsteuer B und die Heizkosten. Die Heizkosten machen täglich Schlagzeilen und die Grundsteuer wird sich mit der Reform im Jahr 2025 ändern – die künftige Höhe ist bisher noch unabsehbar.

Nach gesetzlicher Lage muss der Mieter alle Betriebskosten, einschließlich Grundsteuer, Heizkosten etc. bezahlen. An dieser Aussage hat sich nichts geändert.

Die Nebenkosten werden erst dann zum Problem, wenn der Mieter mit seinem Einkommen an gewisse Obergrenzen stößt.

Wenn Sie als Vermieter nicht gerade im Luxussegment unterwegs sind, sondern eine ganz normale Eigentumswohnung vermieten, können Sie damit rechnen, dass Ihre Klientel monatlich ein bestimmtes Haushaltsnettoeinkommen zur Verfügung hat. Vor allem in Zeiten von Rekordinflation müssen Ihre Mieter rechnen, wie viel Geld nach tanken, essen und trinken übrig bleibt. Steigende Heizkosten und unkalkulierbare Grundsteuern tun ihr übriges.

Wenn Ihre Wohnung bereits vermietet ist, können Sie die Preissteigerungen bei den Heizkosten natürlich ganz einfach an den Mieter weitergegeben, was eine Zeit lang auch gut geht. Wenn Sie aber Ihre Eigentumswohnung nach dem Erwerb erst vermieten müssen, werden Sie erleben, dass auch der potentielle Mieter seine Überlegungen anstellen wird. Je nach Lebenssituation kann es sein, dass ein Mieter sich Wohnung und Nebenkosten aufgrund höherer Grundsteuer und Heizkosten einfach nicht mehr leisten kann und gezwungenermaßen eine kleinere Wohnung anmieten wird. Sie haben das Nachsehen, wenn Ihre Wohnung zwar schön ist, aber als 70er-Jahre-Wohnung altersentsprechend gedämmt ist und vielleicht noch nicht mal über einen Balkon verfügt, wird das sich besonders stark auswirken. Es kann jedenfalls sein, dass aufgrund der (erwarteten) Nebenkosten die Interessenten ausbleiben. Und bei Leerstand müssen schließlich alle Nebenkosten von Ihnen allein getragen werden.

Damit möchte ich nicht sagen, dass Neubauwohnungen per se bessere Investitionsobjekte sind. Oftmals sind sie das nicht, weil moderne Aufzugs- und Brandschutztechnik in Neubauten oft zu einer ungeahnten Kostenexplosion führt. (Siehe Artikel „Ältere Gebäude müssen keine schlechten Investitionsobjekte sein – im Gegenteil“.) Aber bitte bedenken Sie, dass auch die Mieter derzeit sehr verunsichert sind und sich so ihre Gedanken machen.

Während Sie die Grundsteuer noch gar nicht quantifizieren können, können Sie die Heizkosten schnell prognostizieren. Lassen Sie sich die Abrechnung zeigen und notieren Sie die Heizkosten des letzten Jahres. Fragen Sie, welcher kWh-Preis zugrunde lag – und welcher für die WEG aktuell gilt. Die Umrechnung ist einfacher Dreisatz.

Beispiel:

Ich kenne Eigentümergemeinschaften in Düsseldorf, bei denen die Stadtwerke den früheren Gaspreis (rund 6 Cent) auf 9 bis 14 Cent pro kWh angehoben haben. Hier wurden Bestandskunden also sehr loyal behandelt – da gibt es nämlich ganz andere Werte. Auf Verifox und Check24 findet man jedenfalls für Neuverträge nur noch Preise von 33 Cent pro kWh (Stand Oktober 2022). Im o.g. Beispiel könnten Sie die Heizkosten des Vorjahres einfach geteilt durch 6 multipliziert mit 9 bis 14 umrechnen. Schon haben Sie eine Prognose zu den Heizkosten. Weil die Preise für Bestandskunden sich sehr individuell verändert haben, führt kein Weg daran vorbei, die Hausverwaltung nach dem Tarif zu fragen.

Bei der Berechnung sollten Sie also auf jeden Fall bedenken, dass Miete plus Betriebskosten einen bestimmten Betrag nicht überschreiten, damit Sie überhaupt noch Mieter finden. Bei der Wohnungssuche haben die Leute immer die Möglichkeit, entweder auf Neubau oder auf eine kleinere Wohnung auszuweichen. Bei den gestiegenen Kosten würde es jedenfalls keinen Sinn ergeben, eine 60er-Jahre-Wohnung mit 100 qm ohne Balkon für 2.000 EUR warm anzubieten. Ihnen bleiben sonst die Mieter aus.

Zusammen mit der höheren Rate an die Bank bergen auch die Betriebskosten gewisse Risikofaktoren, die Sie ebenfalls einkalkulieren müssen, auch wenn Sie die Wohnung derzeit zu einem vermeintlichen „Schnäppchenpreis“ bekommen. Auch hier sollten Sie die Rechnung transparent machen, um den Verkäufer von der neuen Wertigkeit seiner Wohnung zu überzeugen.

Seit ich 2007 meine erste Eigentumswohnung gekauft habe, gab es am Immobilienmarkt nur eine Richtung: Nach oben. Die Zinsen sind Jahr für Jahr gefallen – und mit ihnen die Finanzierungskosten für Wohnraum. Heute (2022) sehen wir Zinsen, die schlagartig in die Höhe schnellen und Immobilieneigentümer und Makler, die keine Käufer mehr finden.

Doch gerade jetzt lohnt es sich, in Eigentumswohnungen zu investieren. Vor allem gibt es jetzt endlich wieder Möglichkeiten, günstig einzusteigen, wie schon lange nicht mehr.

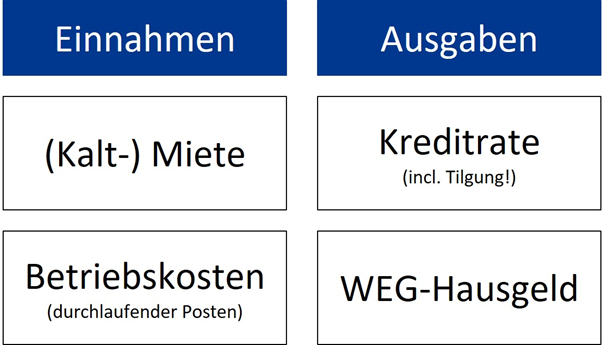

Die Einnahmen aus Kaltmiete und Betriebskosten müssen Hausgeld und Kreditrate (incl. Tilgung) decken. Das ist alles.

Diese vier Größen sind im Jahr 2022 sehr viel unsicherer als in der Vergangenheit. Deswegen können Sie jetzt auch bei den Preisen viel mehr verhandeln, weil nach und nach die Käufer ausbleiben.

Das wichtigste ist, dass Sie die Informationen zu diesen vier Variablen zusammentragen können.

Der Zins für den Bankkredit ist – neben Heizkosten und Strom – die wichtigste Variable in der Rechnung. Denn solange Sie weder einen Hedgefonds noch eine Millionenerbschaft besitzen, sind sie auf die Unterstützung eines Bankkredites angewiesen. Geordnete Finanzen vorausgesetzt, werden die Banken Ihnen immer helfen, die Wohnung zu finanzieren.

Die monatliche Kreditbelastung errechnen Sie aus dem Kaufpreis multipliziert mit der Annuität – also Zins und Tilgung. Zuallererst sollten Sie zur Bank gehen und nach den Rahmenbedingungen fragen, bevor Sie nach einer passenden Eigentumswohnung suchen.

Vereinbaren Sie einen Termin mit der Baufinanzierungsabteilung und bereiten Sie Ihre Bonitätsunterlagen sorgfältig vor. Die Bank wird Ihnen schnell sagen, mit welchen Konditionen Sie ungefähr rechnen können – damit meine ich Zins, Tilgung und Mindestanteil Eigenkapital. Möglicherweise sagt die Bank Ihnen, dass sich das derzeit täglich ändert, aber dann fragen Sie eben nach den heutigen Konditionen – und rechnen vielleicht mit einem Sicherheitspuffer.

Nach meiner Erfahrung möchte die Bank mindestens 2% Tilgung und etwa 4% Zinsen für ein Darlehen mit 10-jähriger Zinsbindung (Stand Oktober 2022). Sie müssen also mit 2+4 = 6% Annuität rechnen.

Ein Beispiel:

Im Jahr 2020:

Gehen wir von einer Eigentumswohnung für 300.000 EUR aus und machen eine kleine Zeitreisezurück ins Jahr 2020. Hier wollte die Bank vielleicht 1% Zinsen + 2% Tilgung, also 3% jährlich.

Davon 3% jährlich = 10.080 EUR im Jahr / 12 = 840 EUR (kalt) im Monat.

Wenn diese Wohnung bspw. 1.000 EUR Kaltmiete abwirft, hätten Sie (ohne Betrachtung nicht umlagefähiger Nebenkosten) monatlich 160 EUR Überschuss erwirtschaftet. Das lohnt sich.

Zurück im Jahr 2022:

Angenommen, die damaligen Preise wären immer noch zu erzielen und Sie kaufen dieselbe Wohnung, die für 1.000 EUR kalt vermietet ist, für 300.000 EUR. Jetzt aber mit 4% Zins + 2% Tilgung.

Davon 6% jährlich = 20.160 EUR im Jahr / 12 = 1.680 EUR (kalt) im Monat.

Bei 1.000 EUR Kaltmiete zahlen Sie monatlich 680 EUR drauf. Es würde sich überhaupt nicht lohnen. Deswegen lassen Sie lieber die Finger von der Wohnung – genau wie jeder andere Käufer, der rechnen kann. Und das nur, weil der Zins sich verändert hat. (Die steigenden Zinsen hatten ja keinen direkten Einfluss auf die Mieten, zumal es gesetzliche Beschränkungen für die Mieterhöhung gibt.)

Anders gerechnet:

Gehen wir mal von der monatlichen Rate im Jahr 2020 aus: 840 EUR. Wir können diese auch in einen aktuellen Kaufpreis umrechnen.

Bei den aktuellen Zinsen (2022) können Sie (verglichen mit dem Jahr 2020) mit der gleichen Rate nicht mehr 300.000 EUR, sondern nur noch 150.000 EUR stemmen.

Davon 6% jährlich = 10.080 EUR im Jahr / 12 = 840 EUR (kalt) im Monat.

Die gleiche Rate, die vor zwei Jahren noch gereicht hätte, um 300.000 EUR Kaufpreis zu stemmen, reicht heute nur noch für die Hälfte (logisch, denn 6% sind das Doppelte von 3%).

Bei solchen Berechnungen ist es wichtig, dass Sie den Verkäufer mit ins Boot holen, damit er den Rechenweg versteht, weil er vermutlich die Hoffnung noch nicht aufgegeben hat, die Wohnung zum Preis von vor zwei Jahren zu verkaufen – reine Mathematik deckt sich selten mit Emotionen und Wünschen. Aber der Verkäufer merkt auch, dass plötzlich niemand mehr seine Eigentumswohnung kaufen möchte, weil sich der Zins und die Rahmenbedingungen verändert haben. Deswegen muss diese Rechnung so transparent wie möglich sein, damit der Verkäufer Ihre Gedanken nachvollziehen kann. Hilfreich ist z.B. der Zinschart von Interhyp, den jeder auf Google findet.

Droht der Katastrophen-Crash am deutschen Immobilienmarkt?

Düsseldorf, im Oktober 2022. Gaspreis-Explosion, Grundsteuerreform und Zinswende. Immobilieninvestoren trauen ihren Augen kaum. Innerhalb weniger Monate haben sich die Rahmenbedingungen fundamental gewandelt. Immobilienpreise fangen an zu bröckeln und werden bald noch stärker fallen, während Finanzierungskosten und Nebenkosten in ungeahnte Höhen steigen. Die Sicherheit, die der Immobilienmarkt in den letzten Jahrzehnten geboten hat, gibt es nicht mehr. Wer in Immobilien investiert, verdient schon Geld – das war doch immer klar. Und jetzt? Auf einmal bleiben die Käufer aus und die Renditen brechen weg. Was unmöglich schien, ist Realität geworden. Doch für Käufer bieten sich genau jetzt ungeahnte Chancen.

Bevor ich Ihnen im nächsten Artikel erkläre, wie Käufer jetzt handeln können und worauf sie achten müssen, kurz zu den Hauptgründen für den plötzlichen Wandel:

Die Zinsen steigen ins Unermessliche – und mit ihnen die Finanzierungskosten.

Die Rohstoffpreise explodieren – und mit ihnen die Energiekosten für Wohnraum.

2025 steigt die Grundsteuer – und verteuert die Wohnkosten abermals.

Im Detail:

Die Zinsen steigen ins Unermessliche – und mit ihnen die Finanzierungskosten für Eigentumswohnungen. Der Zins ist der Preis des Geldes und hat sich seit 2021 vervierfacht (von 1% auf 4% – Stand Oktober 2022). Die monatlichen Raten, die Sie als Käufer an Ihre Bank abdrücken müssen, sind entsprechend gestiegen. Deswegen kann (und sollte) niemand mehr die Immobilienpreise von 2021 bezahlen. Ein Beispiel: Eine Eigentumswohnung, die für monatlich 1.000 EUR (kalt) vermietet ist, hätten Sie 2021 noch für 300.000 EUR kaufen können. Damit hätten Sie monatlich rund 100 EUR verdient (bei 1% Zins und 2% Tilgung). Bei den heutigen Zinsen zahlen Sie monatlich etwa 700 EUR drauf – ein riesiges Verlustgeschäft (bei 4% Zins und 2% Tilgung – Details zur Rechnung im nächsten Artikel).

Putin „befreit“ die Ukraine und dreht Europa den Gashahn zu. Unsere Versorgungssicherheit ist nicht mehr gegeben und lässt die Rohstoffpreise explodieren. Mit ihnen explodieren auch die Nebenkosten, besonders Gas, aber auch Öl und Strom. Das trifft uns besonders hart, weil in Deutschland etwa 70% der Wohnimmobilien eine Gasheizung haben. Solange der Strompreis an den Gaspreis gekoppelt ist, werden auch Wärmepumpen nicht helfen, die ja bekanntlich große Stromfresser sind.

Die Grund(besitz)steuer steigt. Zwar nicht heute, aber spätestens 2025. Weil das Bundesverfassungsgericht festgestellt hat, dass die Bemessungsgrundlagen der Grundsteuer in Ost und West unterschiedlich und damit unfair sind, tobt in Deutschland gerade das Chaos der Neuerfassung und Neubewertung aller Gebäude und stürzt jeden zweiten Rentner in die Verzweiflung. Zwar „soll“ die Reform aufkommensneutral sein (also unterm Strich sollen alle Menschen nachher nicht mehr bezahlen als vorher), aber die Höhe der neuen Grundsteuer hängt von den individuellen Hebesätzen der Gemeinden ab. Sie sind nicht untereinander abgestimmt. Was meinen Sie: Welchen Anreiz hat eine Gemeinde mit leerer Kasse, wenn sie den Hebesatz einseitig vorgibt und die Bürger sich nicht wirklich wehren können? Auch wenn Sie die Grundsteuer an den Mieter weitergeben können – dessen Wohnkosten werden sich verteuern. Bei gegebenem Einkommen bleibt weniger Geld und eine geringere Zahlungsbereitschaft für die Kaltmiete.

März 2022. Auf vielen Eigentümerversammlungen wurde ich schon auf die anstehende Grundsteuerreform angesprochen. Die wird zwar erst 2025 umgesetzt, aber das Finanzamt fängt Mitte 2022 an, die notwendigen Daten zu erheben. Aber welche?

Was ist das eigentlich? Die Grundsteuer ist eine Vermögenssteuer, die jeder Immobilienbesitzer bezahlen muss. Sie wird anhand des Einheitswerts Ihrer Immobilie berechnet, dessen Daten aus dem Jahr 1964 (Ostdeutschland) bzw. 1935 (Westdeutschland) stammen. Zumindest bisher. Das Bundesverfassungsgericht hat entschieden, dass Einheitswerte gegen den Gleichbehandlungsgrundsatz verstoßen, also muss die Grundsteuerberechnung reformiert werden.

Nichts Genaues weiß man nicht – Datenabfrage zur Grundsteuerreform 2022

Für 36 Millionen Grundstücke in Deutschland muss also die Grundsteuer neu berechnet werden. Damit hat der Gesetzgeber eigentlich Zeit bis 2025, die relevanten Daten sollen aber schon im Sommer 2022 erhoben werden, weil die Finanzverwaltung für die Neubewertung dieser vielen Grundstücke ein paar Jahre Zeit braucht. Die Steuerberater meckern schon und Wohnungseigentümer fragen den Hausverwalter. Als Düsseldorfer Immobilienbesitzer haben Sie mit dem Grundsteuerbescheid einen gelben Infobrief bekommen, in dem aber auch nicht viel mehr steht. Fest steht bisher nur, dass Sie zwischen Juli und Oktober 2022 mit der Steuerplattform Elster „Merkmale“ Ihrer Immobilie an die Finanzverwaltung melden müssen. Was bedeutet nun eigentlich „Merkmale“? Die Fachpresse vermutet, dass die Finanzverwaltung folgende Daten abfragen wird, die auch noch je nach Bundesland variieren:

Grundstücks- und Wohnungsfläche,

bei Eigentumswohnungen: Ihren Miteigentumsanteil,

Art des Gebäudes, z.B. Wohnung, Gewerbe, Büro, Lagerhalle – oder unbebautes Grundstück?,

Gemarkung, Flur, Flurstück,

Baujahr des Gebäudes und

Bodenrichtwert.

Sie können also schon Vorarbeit leisten. Aber woher bekommen Sie diese Daten?

Ihr Miteigentumsanteil steht in der Teilungserklärung. Und sollte die Ihnen nicht vorliegen, bekommen Sie sie von Ihrem WEG-Verwalter oder vom Grundbuchamt (beim Amtsgericht).

Beim Grundbuchamt bekommen Sie auch den (kostenpflichtigen) Grundbuchauszug, falls Sie Ihren seit dem Kauf verlegt haben sollten. Dort finden Sie Gemarkung, Flur und Flurstück.

Die Größe des Grundstücks steht in Ihrer Teilungserklärung. Die Größe Ihrer Wohnung finden Sie dort nicht zwangsläufig, denn die Quadratmeter betreffen ja nicht die Eigentümergemeinschaft, sondern Ihr Sondereigentum.

Die Größe der Wohnung (Wohnflächenberechnung) finden Sie vielleicht in den Kaufunterlagen Ihrer Wohnung, ansonsten hat jede Stadt ein Bauamt mit Bauaktenarchiv – in Düsseldorf befindet es sich auf der Brinkmannstraße 5. Gleiches gilt auch für das Baujahr.

Die Art des Gebäudes kennen Sie meistens, weil Sie zwischen Büro, Lagerhalle und Eigentumswohnung (=Wohnraum) differenzieren können. In der Regel ist Ihre Eigentumswohnung ein Wohngebäude. Aber es gibt auch Ausnahmen, z.B. WEGs mit Ladenzeile im EG. Im Zweifel fragen Sie das örtliche Bauamt, inwieweit eine gewerbliche Nutzung vorliegt.

Der Bodenrichtwert: Vorsicht! Das ist nicht der Kaufpreis pro Quadratmeter, sondern der ideelle Wert für einen Quadratmeter unbebauten Grund und Boden. In Düsseldorf (und NRW) finden Sie diesen auf der Webseite von BORIS NRW (=BOdenRIchtwertSkala). Auf der Webseite gibt es eine Landkarte, mit der Sie Ihre Adresse ganz einfach finden und den Bodenrichtwert ablesen können. Funktioniert genau wie Google Maps 🙂

Übrigens: Die Grundsteuer dürfen Sie laut Betriebskostenverordnung mit der jährlichen Abrechnung an Ihre Mieter weitergeben. Das hat sich nicht geändert.

Wie kommt es eigentlich, dass die Immobilienpreise fallen, wenn die Zinsen steigen?

Bis 2021 haben Sie jahrelang in der Zeitung gelesen, dass die EZB billiges Geld druckt und ein Blick in die gängigen VWL-Lehrbücher verrät, dass Zinsen und Aktienmarkt negativ korreliert sind, d.h. sich gegenläufig entwickeln. Aber was hat die Zentralbank damit zu tun, dass Sie so lange keine bezahlbare Eigentumswohnung in Ihrer Nachbarschaft finden konnten? Betrachten wir das ganze aus der Perspektive eines privaten Immobilienkäufers, der in seiner Wohnung selbst wohnen möchte:

Im Rahmen des Kredittermins bei Ihrer Bank wurden Sie unter der Überschrift „Wie viel Haus kann ich mir leisten?“ gebeten, Ihre Haushaltsrechnung zu erstellen, d.h. Ihre Einnahmen und Ausgaben aufzuschreiben, damit Sie wissen, welches Budget Ihnen zur Verfügung steht. Auf dieser Basis wurde Ihr persönlicher Kreditrahmen berechnet. Dieser hängt wesentlich von ihren monatlichen Überschüssen und vom aktuellen Zins ab. Die Bank prüft Ihr Einkommen und nimmt verschiedene Abzüge vor. Ein vereinfachtes Beispiel:

Nettoeinkommen

2.900 EUR

Lebenshaltungskosten

-900 EUR

Auto

-400 EUR

Versicherungen, Urlaube, Unvorhergesehenes, etc.

-500 EUR

Nebenkosten aktuelle Wohnung

-450 EUR

(die aktuelle Miete wird nicht mitgezählt, weil sie nach dem Immobilienkauf wegfällt)

-0 EUR

= potentielle Kreditrate

= 650 EUR (x 12 = 7.800 EUR im Jahr)

Sie können monatlich 650 EUR (bzw. jährlich 7.800 EUR) für Ihre Kreditrate aufwenden. Diese besteht aus Zins und Tilgung. Was Sie für eine Immobilie auf den Tisch legen können, hängt also davon ab, welches Kapital diese 650 EUR bewegen können.

Ihre Bank verlangt 1,5% Tilgung. Der Rest der Rate hängt vom Zins ab. Je niedriger der Zins, desto höher der Kaufpreis, den diese Kreditrate bewegen kann. Das kann man berechnen. Ein Beispiel:

Bei 2% Zinsen u. 1,5% Tilgung:

7.800 / 3,5% = 222.857

(3,5% bedeutet: 2,0% Zins plus 1,5% Tilgung)

Bei 2,5% Zinsen u. 1,5% Tilgung:

7.800 / 4,0% = 195.000

(4,0% bedeutet: 2,5% Zins plus 1,5% Tilgung)

Bei 3% Zinsen u. 1,5% Tilgung:

7.800 / 4,5% = 173.333

(4,5% bedeutet: 3,0% Zins plus 1,5% Tilgung)

Bei 3,5% Zinsen u. 1,5% Tilgung:

7.800 / 5,0% = 156.000

(5,0% bedeutet: 3,5% Zins plus 1,5% Tilgung)

Bei 4% Zinsen u. 1,5% Tilgung:

7.800 / 5,5% = 141.818

(5,5% bedeutet: 4,0% Zins plus 1,5% Tilgung)

(Auf dem Taschenrechner geben Sie einfach ein: 7.800 geteilt durch 0,035. Zins in Dezimalschreibweise, 3,5% schreibt man 0,035 usw.)

Sie können Ihre monatliche Kreditrate über den Zinssatz in einen Gesamtbetrag umrechnen. Schauen Sie sich die Tabelle einen Moment lang an. Je nach Zinssatz können Sie bei gleicher Tilgung mit 650 EUR im Monat eine völlig unterschiedliche Kreditsumme tragen. Als der Zins bei 2% lag, konnten Sie sich eine Wohnung im Wert von etwa 223.000 EUR leisten können. Bei 4% Zinsen, sind es nur noch ca. 142.000 EUR, die Sie mit dem gleichen monatlichen Betrag stemmen können.

Wenn Sie bedenken, dass tausende Menschen zur Bank gehen, um sich zu Immobilienkrediten beraten zu lassen, wird klar, warum sich der Zins unmittelbar auf die Immobilienpreise auswirkt. Bei sehr vielen Menschen stimmen bestimmte Parameter überein: In erster Linie der Zinssatz (vom Markt vorgegeben) und die monatliche Rate (vom Einkommen und den Lebenshaltungskosten vorgegeben). Diese Bedingungen sind bei vielen Leuten ähnlich, die sich z.B. hinsichtlich Einkommen, Ausgaben, Lebenssituation ähneln. Selbstverständlich bekommen die Leute – je nach Bonität – einen (geringfügig) anderen Zins, trotzdem wird die Tendenz ähnlich sein. Es gibt also ganze Käufergruppen, die mit einem ähnlichen Budget an den Markt gehen und eine bestimmte Kreditobergrenze besitzen.

Deswegen hat das Zinsniveau so eine starke Auswirkung auf die Immobilienpreise.

Personen mit den oben geschilderten Einkommensverhältnissen hätten vor wenigen Jahren noch einen Kreditrahmen von 223.000 EUR bekommen, könnten Sie sich heute aber nur noch 142.000 EUR leisten. Der Verkäufer wird ebenfalls erkennen, dass viele Interessenten aus seiner Käufergruppe nicht bereit sind, mehr als einen bestimmten Betrag für die Wohnung zu bieten. Er schafft es nicht mehr, diese Art von Wohnung für 200.000 EUR zu verkaufen.

Sie sehen, dass es nicht nur graue Theorie aus VWL-Lehrbüchern ist, sondern dass es ganz reale Gründe gibt, aus denen Immobilienpreise von den Zinsen abhängen. Tendenziell sind Kaufpreise für Immobilien umso niedriger, je höher der Zins ist und andersherum.

Ein weiteres Beispiel:

Rechnen wir nun aus Sicht eines Verkäufers:

Im Jahr 2020 wollte er bei niedrigen Zinsen seine Eigentumswohnung für 300.000 EUR verkaufen. Seinerzeit wollte die Bank 1% Zinsen + 2% Tilgung, also 3% jährlich. Das ergibt folgende Rechnung:

Davon 3% jährlich = 10.080 EUR im Jahr / 12 = 840 EUR (kalt) im Monat.

Wenn diese Wohnung bspw. 1.000 EUR Kaltmiete abwirft, hätten Sie (ohne Betrachtung nicht umlagefähiger Nebenkosten) monatlich 160 EUR Überschuss erwirtschaftet. Das lohnt sich.

Zurück im Jahr 2025: Nehmen wir an, dass er die Wohnung damals aus irgendwelchen Gründen nicht verkauft hat. Nun hofft der Verkäufer, dass die damaligen Preise immer noch zu erzielen wären. Er bietet die Wohnung wieder für 300.000 EUR an, weil er von seinen damaligen Vorstellungen nicht abrücken will. Die Mieteinnahmen liegen immer noch bei 1.000 EUR kalt im Monat. Nun müssen Sie aber mit 4% Zins + 2% Tilgung = 6% Annuität rechnen.

Davon 6% jährlich = 20.160 EUR im Jahr / 12 = 1.680 EUR (kalt) im Monat.

Der Käufer müsste eine erheblich höhere monatliche Rate aufbringen. Bei 1.000 EUR Kaltmiete wäre das ein erhebliches Minusgeschäft. Siezahlen monatlich 680 EUR drauf. Dazu kommen noch nicht umlagefähige Nebenkosten und Reparaturen. Es würde sich überhaupt nicht lohnen, die Wohnung zu diesen Konditionen zu kaufen. Deswegen lassen Sie lieber die Finger davon– genau wie jeder andere Interessent, der rechnen kann. Bloß weil der Zins sich verändert hat, findet der Eigentümer keine Käufer mehr.

Anders gerechnet:

Gehen wir nun von der monatlichen Rate aus dem Jahr 2020 aus, 840 EUR. Wir können diese in einen heute realisierbaren Kaufpreis umrechnen.

Bei den aktuellen Zinsen (2025) können Sie (verglichen mit dem Jahr 2020) mit der gleichen Rate nicht mehr 300.000 EUR, sondern nur noch 150.000 EUR stemmen.

Davon 6% jährlich = 10.080 EUR im Jahr / 12 = 840 EUR (kalt) im Monat.

Die gleiche Rate, die vor wenigen Jahren noch gereicht hätte, um einen Kaufpreis von 300.000 EUR zu stemmen, reicht heute nur noch für die Hälfte, also 150.000 EUR (denn 6% sind das Doppelte von 3%).

Bei solchen Berechnungen müssen Sie den Verkäufer mit ins Boot holen, damit er den Rechenweg versteht. Das ist die beste Methode, um ihm den Rechenweg für Ihr Angebot zu erklären. Denn vermutlich hat er die Hoffnung noch nicht aufgegeben, die Wohnung zum Preis von damals zu verkaufen – reine Mathematik ist transparent, auch wenn sie sich selten mit Emotionen und Wünschen deckt. Der Verkäufer merkt ja auch, dass niemand seine Eigentumswohnung kaufen möchte, weil sich Zins und Rahmenbedingungen verändert haben. Wenn Sie ihm so transparent wie möglich diese Rechnung verdeutlichen, kann er Ihre Gedanken nachvollziehen. Hilfreich ist auch der Zinschart von Interhyp, den man auf Google findet.

Leider muss ich Sie enttäuschen, wenn Sie glauben, dass der Herr Professor ja eine ganz andere Ausgangssituation hat als Sie selbst. Ganz im Gegenteil. Ich bin nicht von Beginn an mit Immobilien groß durchgestartet – und auch nicht gerade in finanziell privilegierten Verhältnissen aufgewachsen. Viele Jahre war es um meine Finanzen wirklich nicht allzu gut bestellt, wie bei vielen Menschen. Aber immerhin hatte ich neben der Selbständigkeit immer eine Festanstellung, wenn auch Teilzeit. Und so waren meine finanziellen Verhältnisse durchschnittlich genug, dass es für einen Kredit gereicht hat. Und zum Glück gibt es Banken, deren Geschäft es bekanntlich ist, einem Geld zu leihen, um sich davon Eigentumswohnungen zu kaufen.

Weil ich zu meinen eigenen Immobilieninvestitionen die meisten und besten Daten habe, möchte ich Ihnen das Prinzip des Vermögensaufbaus anhand meiner eigenen Objekte näherbringen.

Im Jahr 2007 war ich 23 Jahre alt und bin zur Bank gegangen, um meine erste eigene Wohnung in Grevenbroich zu kaufen. (Sie kostete 78.000 EUR und ich habe sie 2020 für 185.000 EUR verkauft.) Im Jahr 2010 folgte die zweite, dann kam eine längere Pause, 2015 die dritte, 2020 die vierte und 2021 die fünfte, 2024 folgten die sechste, siebte, achte und das erste Mehrfamilienhaus. Wohnung Nummer eins und fünf habe ich inzwischen wieder verkauft, eine davon mit großem Gewinn, die andere mit großem Verlust, aber das ist eine andere Geschichte mit vielen Besonderheiten, die in dieser Form selten vorkommen. Dafür habe ich Wohnung Nummer zwei (, die hier noch in der Tabelle enthalten ist,) inzwischen ebenfalls mit einem großen, steuerfreien Gewinn verkauft.

Nachfolgend finden Sie die Liste der Wohnungen, die ich aktuell, im Jahr 2025, besitze. Den Mietern und Miteigentümern zuliebe sind die Daten zensiert. Nach meiner Erfahrung ist es interessanterweise einfacher, einen Kredit zu bekommen, je mehr Immobilien und Schulden Sie bereits besitzen.

Adresse

Kaufpreis (Jahr)

Restschuld heute (2025)

Wann abbezahlt?

Geschätzter akt. Wert

B** Straße Düsseldorf

54.000 EUR (2010)

-34.432 EUR

2038

144.900 EUR

M** Weg Kaarst

85.000 EUR (2015)

-58.619 EUR

2035

195.390 EUR

H**straße Mönchengladbach

106.500 EUR (2020)

-104.672 EUR

2047

167.925 EUR

He**-Straße Viersen

110.000 EUR (2024)

-108.500 EUR

2054

110.000 EUR

B**weg Viersen (MFH)

545.000 EUR (2024)

-540.000 EUR

2054

545.000 EUR

V**-Straße 11 Kempen

171.000 EUR (2024)

-168.741 EUR

2054

171.000 EUR

V**-Straße 3 Kempen

160.000 EUR (2024)

-167.500 EUR

2054

160.000 EUR

Weinberg, Neumagen-Dhron

4.000 EUR (2023)

0 EUR

2023

4.000 EUR

Summe:

1.235.500 EUR

-1.182.464EUR

1.498.215EUR

Vermögen heute:

315.751 EUR

Die geschätzten aktuellen Werte stammen aus einer Hochrechnung von Quadratmeterpreisen, die ich im Jahr 2024 auf Immowelt nachgeschlagen habe.

Und jetzt denken wir mal 30 Jahre weiter. Der längste Kredit läuft noch bis 2054. Dann bin ich 70 Jahre alt. Vielleicht habe ich eine zu lange Pause gemacht oder bin ein Spätzünder? Kann sein. Aber 70 Jahre Lebensalter wird bis dahin dem gesetzlichen Renteneintrittsalter entsprechen. Zu diesem Zeitpunkt ist der letzte Kredit abbezahlt. Restschuld: Null. Da ist sie: Meine erste Million! Naja, um genau zu sein, wären es sogar anderthalb Millionen Euro. Zur Erinnerung: Wir sprechen von Objekten, deren Kaufpreise nicht aus meiner Tasche, sondern per Bankkredit bezahlt worden sind. Es sind Immobilien, die sich vollständig selbst tragen, und für die ich – im Gegensatz zu Lebensversicherungen oder Aktiensparplänen – keinerlei monatliche Rate entrichten muss.

Spätestens, wenn ich 70 Jahre alt bin, haben meine Mieter die Wohnungen für mich abbezahlt. Selbst dann, wenn ich bis dahin keinen monatlichen Überschuss erwirtschaften würde, und selbst wenn Mieten und Immobilienpreise von jetzt an 30 Jahre lang nie wieder steigen würden – was ja Unsinn ist.

Wo wir beim nächsten Thema sind: Wir haben bisher keinerlei Wertsteigerung der Immobilienpreise berechnet! Gehen wir nun also einen Schritt weiter: Was würde passieren, wenn bei einer nur sehr geringen Wertsteigerung einfach nur die Kredite von den Mietern abbezahlt würden?

Gehen wir davon aus, dass die Immobilien im Laufe der Jahre bis zu meinem Renteneintritt eine moderate Wertsteigerung von 2,5% pro Jahr erfahren werden, ausgehend von Kaufpreis und Kaufjahr, kontinuierlich fortgesetzt bis ins Jahr 2054, wenn der letzte Kredit abbezahlt ist. Berechnen wir im nächsten Schritt diese jährliche Steigerung der Immobilienwerte. Ausgehend von einer jährlichen Wertsteigerung von 2,5% sieht meine Vermögensliste im Jahr 2054 wie in der folgenden Tabelle dargestellt aus:

Adresse

Wert im Jahr 2054 (2,5 % Steigerung p.a.)

Restschuld (2054)

B** Straße Düsseldorf

160.045 EUR

0,00 EUR

M** Weg Kaarst

222.663 EUR

0,00 EUR

H**straße Mönchengladbach

246.581 EUR

0,00 EUR

He**-Straße Viersen

230.732 EUR

0,00 EUR

B**weg Viersen (MFH)

1.143.174 EUR

0,00 EUR

V**-Straße 11 Kempen

358.684 EUR

0,00 EUR

V**-Straße 11 Kempen

335.610 EUR

0,00 EUR

Weinberg

8.600 EUR

0,00 EUR

Summe Vermögen 2054:

2.706.092EUR

0,00 EUR

Wir schreiben das Jahr 2054. Meine Mieter haben über die Jahre eine Million Euro Schulden für mich zurückbezahlt, haben auch die Zinsen getragen und ich habe durch eine moderate Wertsteigerung von nur 2,5% pro Jahr weitere 1,5 Millionen Euro dazugewonnen. So sind aus meiner ersten Million nun fast drei Millionen geworden.Das ist dieSumme der Werte meiner Immobilien im Jahr 2054 unter den oben genannten Voraussetzungen. Und was habe ich dafür bezahlt? Nichts.

An dieser Stelle eine wichtige Anmerkung: Wenn Sie eine Immobilie kaufen, fallen neben dem Kaufpreis auch Erwerbsnebenkosten an. Diese Kosten müssen auch bezahlt werden und werden von manchen Banken nicht mitfinanziert. Erwerbsnebenkosten sind Transaktionskosten, die bei einem Verkauf meist vom Käufer getragen werden. In Nordrhein-Westfalen bestehen diese aus etwa 1,5% Notar- und Grundbuchkosten, 6,5% Grunderwerbsteuer und ggfs. 3,57% Maklergebühren. In Summe etwa 12%.

Bei manchen meiner Immobilien war eine Finanzierung incl. dieser Erwerbsnebenkosten nicht (vollständig) möglich. So habe ich im Durchschnitt vielleicht 5% Erwerbsnebenkosten aus eigener Tasche bezahlt. Bevor Sie wieder mit großen Zahlen rechnen, denken Sie bitte daran: Es geht auch eine Nummer kleiner: Sie haben gesehen, dass Sie gar nicht so viele Immobilien benötigen, um im Rentenalter Ihre erste Million zu erreichen. Drei Eigentumswohnungen könnten reichen. Somit ist auch deutlich weniger Eigenkapital nötig als in meinem Beispiel. Zudem sind viele Banken bereit, zumindest 105% des Kaufpreises zu finanzieren.

Sie sehen schnell, dass es wirklich jeder schaffen kann, sich mit wenigen Eigentumswohnungen ein finanzielles Polster anzusparen, wenn man nur rechtzeitig anfängt zu investieren und die Eigentumswohnungen für sich laufen lässt.

Viele wichtige Faktoren sind in dieser Rechnung gar nicht berücksichtigt. Wertsteigerungen bei Immobilien können weit höher ausfallen, als sie hier angesetzt sind – und normalerweise schafft man es auch, im Laufe der Jahre die Miete ein wenig zu erhöhen, damit man auch weit vor dem Renteneintrittsalter einen monatlichen Überschuss erwirtschaftet. Diesen kann man wiederum verzinslich anlegen – bspw. in Aktien oder als Eigenkapital für den Kauf weiterer Immobilien.

Mieterhöhungen wurden in dieser Tabelle komplett außer Acht gelassen, ebenso Instandhaltungen und steuerliche Vorteile, die z.B. aus Abschreibungen resultieren. Aber selbst, wenn man das alles nicht macht, sind allein die Immobilienwerte Ihre sichere Fahrkarte zu einem finanziell sehr beruhigten Ruhestand.

Fun-Fact: Als ich die Tabelle ursprünglich erstellt habe, wollte ich zuerst nur 1,5% Wertsteigerung pro Jahr annehmen. Diese Werte hatten die Immobilien aber bereits bis heute (2025) und nicht bis 2054 erreicht, daher musste ich aus 1,5% nun 2,5% machen, um keine Abwertung zu erreichen.

Fun-Fact Nummer zwei: Im Jahr 2025 habe ich die Wohnung auf der B**straße in Düsseldorf für 150.000 EUR verkauft, obwohl sie erst im Jahr 2054 einen Wert von 160.000 EUR erreichen sollte. Die Tabelle aktualisiere ich später.

Fun-Fact Nummer drei: Wie die 2025er Werte in der Tabelle oben zeigen, ist ein Teil der 2054er-Wertsteigerungen bereits 2025 eingetreten. Aber das blenden wir mal aus. Wir rechnen mit kaufmännischer Vorsicht.

Zum Schluss möchte ich Ihnen noch zeigen, welche Mieteinnahmen die abbezahlten Immobilien einbringen – einmal nach heutigem Stand ohne Mieterhöhungen und einmal bei Annahme von sehr moderaten 1,5% Mieterhöhungen p.a.

Anmerkung: Gesetzlich sind Mieterhöhungen auf 20% bzw. 15% in 3 Jahren begrenzt. Zudem darf der örtliche Mietspiegel bei Mieterhöhung (im Rahmen eines bestehenden Mietvertrags) nicht überschritten werden.

Adresse

monatl. Kaltmiete aktuell

monatl. Kaltmiete (2054) bei 1,5 % Steigerung p.a.

B** Straße Düsseldorf

546 EUR

1.051 EUR

M** Weg Kaarst

489 EUR

873 EUR

H**straße Mönchengladbach

603 EUR

1.000 EUR

He**-Straße Viersen

516 EUR

806 EUR

B**weg Viersen (MFH)

2.807 EUR

4.387 EUR

V**-Straße 11 Kempen

1.349 EUR

2.108 EUR

V**-Straße 3 Kempen

829 EUR

1.296 EUR

Weinberg

8 EUR

13 EUR

Summe:

7.147 EUR

11.538EUR

Seien es nun 7.000 oder 11.000 EUR – von diesen Einnahmen werden ab 2054 keine Kreditraten mehr abgezogen, weil die Immobilien abbezahlt sind. Es verbleibt ein hohes passives Einkommen, das die gesetzliche Rente in den Schatten stellt.

Bitte bedenken Sie, dass Sie auf die Einnahmen aus Vermietung und Verpachtung noch Einkommensteuer bezahlen müssen. Sie können jedoch Werbungskosten wie die Fahrten zum Objekt, Verwaltungskosten, Reparaturen oder die Abschreibung steuerlich geltend machen, um die Steuerlast zu senken.

Auch wenn keine Bankrate mehr fließt, müssen Sie die Immobilien natürlich noch instand halten, wenn Reparaturbedarf besteht, was Sie wiederum von der Steuer abziehen können. Trotzdem finde ich, immer noch sehr gut davon leben kann, selbst wenn man davon ausgeht, dass sich die Überschüsse durch solche Dinge halbieren würden. Schauen Sie mal auf Ihren Rentenbescheid. Wer bekommt 5.000 EUR Rente?

„Verlustverrechnung“ – ein komplizierter Begriff aus dem Steuerrecht. Er bedeutet: Wenn Sie mit der Vermietung Verluste machen, können Sie diese mit anderen Einkünften verrechnen, um z.B. weniger Steuern auf Ihr Angestelltengehalt oder auf Ihre Selbständigkeit zu bezahlen. Weil steuerlich – von Ausnahmen abgesehen – alle Einkünfte in einen Topf geworfen werden, zahlen Sie insgesamt weniger Steuern, wenn Sie mit der Vermietung ein Minus machen.

Wichtig ist aber, dass sich eine Investition immer auch ohne die Steuerwirkung lohnen muss. Die steuerliche Erleichterung muss immer als Bonus gesehen werden, und niemals als Grund, um eine Investition zu tätigen. Sonst verkalkuliert man sich und gerät in Teufels Küche – spätestens wenn die anderen Einnahmen mal geringer ausfallen sollten.

Um Steuern zu sparen, müssen die Mieteinkünfte – rechnerisch nach Steuerrecht – einen Verlust erzeugen, d.h. die Einkünfte müssen negativ sein. Die Einkunftsart „Vermietung und Verpachtung“ (§21 EStG) ist eine Überschusseinkunftsart. Das bedeutet, dass – von Abschreibungen und der Kilometerpauschale abgesehen – nur echte Ausgaben steuerlich geltend gemacht werden können.

Es gibt ein paar Möglichkeiten, die Steuerlast legal zu senken. Mit Abschreibungen kann man steuerlich viel bewegen. Abschreibung bedeutet Werteverzehr, d.h. die Annahme, dass ein Gebäude nach 50 Jahren abgenutzt ist, und dies auch in der Steuererklärung so aufgenommen wird. In Prozent bedeutet das, dass Sie 50 Jahre lang 2% des Kaufpreises (nur Gebäudeanteil!) in der Steuererklärung angeben können (50 x 2% = 100%). Wenn Ihnen ein zertifizierter Gutachter bescheinigt, dass die Restnutzungsdauer nur 25 Jahre statt 50 beträgt, und Sie dies dem Finanzamt gegenüber glaubhabt machen, können Sie 25 Jahre lang 4% abschreiben (25 Jahre x 4% = 100%). Das macht steuerlich einen großen Unterschied aus.

Wichtig ist, dass die Abschreibung irgendwann vorbei ist. Wie sieht Ihre steuerliche Situation dann aus, wenn z.B. in 25 Jahren die Abschreibung verbraucht ist? Vielleicht sind Sie bis dahin in Rente und haben sowieso niedrigere Einkünfte und einen geringeren Steuersatz. Dann ist ja alles gut. Denken Sie nur daran, dass eine Änderung in der Abschreibung dazu führt, dass sich die Steuerpflicht über die Jahre anders verteilt.

Sie können Ihre Steuerpflicht auch damit senken, dass Sie in Reparaturen oder Modernisierungsmaßnahmen investieren. Dennoch haben Sie dann auch weniger Geld im Geldbeutel, weil Sie es (für sinnvolle Zwecke) ausgegeben haben. Wenn Sie dem Spitzensteuersatz unterliegen, zahlen Sie 45% Einkommensteuer (plus Soli) auf Ihre Einkünfte. Selbst dann müssen Sie also 100 EUR ausgeben, um 45 EUR über die Steuererklärung erstattet zu bekommen.

Es ist sinnvoll, sich steuerlich beraten zu lassen, und möglichst alle legalen Wege auszuschöpfen, die Steuerlast zu senken. Vor allem Privatanleger lassen sich häufig so richtig „anheizen“, wenn man nur das Wort „Steuerersparnis“ in den Mund nimmt. Vorsicht gilt bei fragwürdigen Finanzprodukten oder denkmalgeschützten Schrottimmobilien.

Die wichtigste Regel ist, dass die Investition sich auch unabhängig von der Steuer lohnen muss.

Mit der Entscheidung für eine langfristige Zinsbindung tauschen Sie Sicherheit gegen Flexibilität – aber auch gegen die Möglichkeit, Geld zu sparen. Für die meisten Menschen ist langfristige Planbarkeit etwas sehr wichtiges. Sie bekommen von Ihrem Arbeitgeber schließlich auch Monat für Monat das gleiche Gehalt, da passt es doch gut, dass Sie auch der Bank monatlich das gleiche Geld bezahlen.

So oder so wird es einen Zeitpunkt geben, zu dem die Rate anhand des aktuellen Zinsniveaus neu berechnet wird – wenn auch erst in 10 Jahren. Mit dem Abschluss eines Darlehens mit langfristiger Zinsbindung versprechen Banken Planungssicherheit für viele Jahre. Bei einem Kredit mit 10-jähriger Zinsbindung fixieren Sie den Zins für zehn Jahre, bei einem variabel verzinsten Darlehen wird der Zins bei jedermonatlichenRate neu ermittelt.

Langfristige Zins- und Planungssicherheit gibt es nicht geschenkt. Die Sicherheit erkaufen Sie sich mit Einbußen auf mehreren Ebenen.

Langfristig gebundene Zinsen beeinträchtigen die Tilgungsflexibilität. Eine vorzeitige Rückzahlung ist während der Zinsbindung meistens nicht möglich – oder nur zu einem geringen Teil. Oft sind es fünf Prozent jährlich, die Sie sondertilgen können. Bei variabel verzinslichen Darlehen können Sie jederzeit Sondertilgungen in beliebiger Höhe leisten.

Der Zins ist teurer. Die Bank wird von Ihnen einen Aufpreis verlangen, da sie Sie vor dem Zinsänderungsrisiko schützt. Variable Zinssätze liegen in der Regel unterhalb vom 10-Jahres-Zins. Sie haben damit einen gewissen Puffer nach oben. Nehmen wir an, die Differenz würde 0,5% betragen. Dieser Betrag fließt bei gleicher Rate zusätzlich in Ihre Tilgung ein.

Wenn die Zinsen fallen, profitieren Sie als Inhaber eines variabel verzinslichen Darlehens von sinkenden monatlichen Ausgaben.

Vielleicht ist Ihnen das alles aber zu viel Risiko und Sie möchten nicht, dass die Rate unkalkulierbar schwankt. Eine gewisse Sicherheit ist bei den großen Summen, die in Immobilien gebunden sind wichtig und sinnvoll. Eine erhebliche Summe rein variabel zu finanzieren wäre wirklich nicht klug.

Sie können Ihre Finanzierung in mehrere Teile zerlegen, so dass Sie nicht einen Kredit, sondern mehrere kleine Darlehen mit unterschiedlicher Laufzeit (bei der gleichen Bank) aufnehmen.

Wenn Sie zum Beispiel eine Eigentumswohnung für 300.000 EUR kaufen, könnten Sie z.B. für einen Teilbetrag von 150.000 EUR die Zinsen für 10 Jahre festlegen, für 75.000 EUR für 5 Jahre und die restlichen 75.000 EUR variabel verzinsen lassen. Bei der „überschaubaren“ Summe von 75.000 EUR würde ein Zinsanstieg von 1% nur Mehrkosten von 62,50 EUR im Monat bedeuten, was Sie vermutlich verkraften können. Zumal Sie bei fallenden Zinsen auch eine entsprechende Minderbelastung haben. Und Sie haben sich eine jederzeitige Sondertilgungsoption von 75.000 EUR offengehalten.

Da sie Ihnen so viele Nachteile einbringen kann, ist es wichtig, eine schlechte Hausverwaltung möglichst frühzeitig zu enttarnen. So können Sie sich noch Gedanken machen, ob Sie die Wohnung wirklich kaufen möchten. Natürlich können Sie den Leuten nur vor den Kopf gucken, und jeder versucht, sich selbst im besten Licht zu präsentieren. Also benötigen sie etwas, aus dem Sie Rückschlüsse ziehen können. Worauf können Sie achten?

Mitmenschen

Nach der Besichtigung können Sie im Treppenhaus bei ein oder zwei Nachbarn klingeln, um sich den zukünftigen Nachbarn höflich vorzustellen. Fragen Sie, wie WEG und Hausverwaltung so sind. Gab es in der Vergangenheit Probleme oder Meinungsverschiedenheiten? Wurden größere Sanierungen vertrödelt oder gab es Probleme mit dem Geld? Die meisten Menschen fühlen sich geschmeichelt, wenn man sie um Hilfe bittet. In solchen Gesprächen können Sie die meisten Informationen gewinnen. Die Anwohner werden Ihnen verraten, ob alles in Ordnung ist, oder ob sich wirklich überhaupt nichts tut, wenn man die Verwaltung braucht.

Hausverwaltung

Rufen Sie unbedingt bei der Hausverwaltung an – So erleben Sie auch direkt deren Reaktionsgeschwindigkeit. Geht jemand ans Telefon oder ruft Sie schnell zurück? Fragen Sie nach Objekt, Eigentümergemeinschaft, Zahlungsrückständen oder Rechtsstreitigkeiten. Zwar darf die Verwaltung Ihnen aufgrund von Datenschutz nur überschaubare Informationen geben, aber eine professionelle Hausverwaltung wird Ihnen durchaus allgemeine Hinweise geben – ob es sich z.B. um eine ruhige, angenehme Eigentümergemeinschaft handelt, oder ob es immer wieder Probleme gab.

Wenn die Hausverwaltung schon in dieser Phase nur sehr schwer ans Telefon zu bekommen ist, Ihre Rückrufbitten nicht erfüllt, oder sich bei jedem Kleinkram hinter Datenschutz versteckt, ist das eine wichtige Erkenntnis. Die Zustände werden sich nach dem Kauf nicht bessern.

Papier

Lassen Sie sich die Beschlusssammlung und die Protokolle der letzten Eigentümerversammlungen und die letzten Jahresabrechnungen zeigen. Weshalb wird das eigentlich so selten gemacht? Die Beschlusssammlung ist doch ideal zur Informationsgewinnung!

Schon am Datum erkennen Sie vieles: Wenn die Abrechnung erst im August fertig ist und die Eigentümerversammlung im November stattfindet, ist das kein gutes Zeichen: Hier wird getrödelt – aus welchen Ursachen auch immer.

In den letzten Abrechnungen können Sie die Entwicklung der Rücklage einsehen. Sie erkennen, ob regelmäßig Instandhaltungen vorgenommen wurden – auch größere Maßnahmen wären zumindest ein Zeichen, dass es nicht an der Umsetzung hapert. Außerdem sehen Sie den Aufbau der Abrechnung: Ob sie mit der Schreibmaschine am Küchentisch geschrieben wurde oder ein professionelles Layout besitzt. Ist die Abrechnung verständlich oder ein Zahlendschungel? Das ist sehr wichtig, um nachvollziehen zu können, wie mit dem Geld umgegangen wurde. Denken Sie auch daran, dass Sie aus der WEG-Abrechnung später die Betriebskostenabrechnung für Ihren Mieter machen müssen. Von daher ist es wichtig, dass Sie das Zahlenwerk durchblicken.

Noch einmal dazu: Auch der Aufbau der Protokolle verrät vieles: Macht die Verwaltung „Dienst nach Vorschrift“, dann ist es mit wenigen Stichpunkten getan. Oder kann man aus den Protokollen echte Informationen gewinnen? Das ist wichtig für die Eigentümer, die nicht selbst da waren. Gibt es unter den Eigentümern Spaßvögel, die die Eigentümerversammlung immer wieder als Bühne missbrauchen, um ihre Monologe ins Protokoll aufnehmen zu lassen? Wenn es ständig mehrere Versammlungen pro Jahr gibt, deutet das auf eine unruhige Eigentümergemeinschaft hin – ein potenzielles KO-Kriterium, aber daran kann der beste Verwalter nichts ändern.

Kommen wir nun zur Hausverwaltung. Warum ist es so wichtig, eine professionelle Hausverwaltung zu haben, die schnell reagiert, wenn Sie sie brauchen?

Stellen Sie sich folgende Katastrophe vor: Nachdem Sie den Notarvertrag unterschrieben haben, erkennen Sie, dass es den WEG-Verwalter zwar gibt, eraber einfach nicht in die Gänge kommt und nicht für Sie da ist, wenn Sie ihn brauchen. Leider ist (nur) der Verwalter der gesetzliche Vertreter der WEG und nur er kann Reparaturaufträge erteilen, die Abrechnung erstellen, oder Ihnen wichtige Auskünfte geben. Er ist der Dreh- und Angelpunkt, ohne den in der WEG gar nichts geht.

Leider gibt es mit vielen WEG-Verwaltern Probleme. Das ist sogar offiziell! Der Dachverband Deutscher Immobilienverwalter e.V. (DDIV) hat 2017 eine interessante Studie veröffentlicht. Das Ergebnis: Auch viele Verwalter erleben bei der Übernahme einer neuen WEG ihr blaues Wunder. Wegen „fehlerhafter Vor-Verwaltung“ entstehen in Deutschland Schäden in Millionenhöhe – darunter auch Honorare für die Aufarbeitung durch die neue Hausverwaltung. Die Zustände in der Branche sind so schlimm, und das Ungleichgewicht zwischen Angebot und Nachfrage ist so groß, dass viele Verwalter solche WEGs ablehnen, wenn allzu chaotische Unterlagen oder Zustände erwartet werden.

Zu den größten Problemen zählen laut dieser Studie:

Unkorrekte Buchführung (76 Prozent),

Instandhaltungs- und Sanierungsstau (75 Prozent),

nicht umgesetzte EV-Beschlüsse (68 Prozent),

die Nichteinhaltung gesetzlicher Auflagen (57 Prozent),

fehlende oder nicht erstellte Abrechnungen (48 Prozent) bzw.

Mängel in der Beschlusssammlung (35 Prozent).

Quelle: Dachverband Deutscher Immobilienverwalter e.V., 5. DDIV-Branchenbarometer, Ergebnisse der Jahresumfrage 2017 des Dachverbandes Deutscher Immobilienverwalter in der Immobilienverwalterwirtschaft, Berlin 2017, S. 37.

Sie könnten sich fragen: Was geht mich das an? Ich will meine Wohnung vermieten und gut. Weit gefehlt, denn ein langsamer Verwalter, der nicht sauber arbeitet, beeinträchtigt Sie stark. Es kann unter anderem zu folgenden Problemen kommen:

Abrechnung

Einmal im Jahr (bis Ende Dezember) müssen Sie die Betriebskostenabrechnung für den Mieter erstellen, denn sonst verjähren Ihre Ansprüche auf seine Nachzahlung. Ohne WEG-Jahresabrechnung (bzw. deren Zahlenwerk) können Sie keine Betriebskostenabrechnung erstellen.

Reparaturen

Sei es der defekte Aufzug oder ein undichtes Fenster – beides Gemeinschaftseigentum. Wenn es repariert werden muss, ist der Verwalter der einzige, der befugt ist, Aufträge zu erteilen. Es muss nicht einmal etwas kaputt sein. Vielleicht sollte nur das heruntergekommene Treppenhaus mal neu gestrichen werden. Vor allem bei Neuvermietung ist es die Visitenkarte des Hauses. Für die Maßnahme brauchen Sie einen Beschluss der Mehrheit der Eigentümer. Um diesen herbeizuführen, benötigen Sie eine Eigentümerversammlung, die vom Verwalter organisiert werden muss. Das Thema sollte nicht vertrödelt werden. Wenn der Verwalter mit anderen Sachen zu beschäftigt ist, bleibt es liegen und Sie müssen mit den Nachteilen leben. Sei es eine Mietminderung oder schlechtere Konditionen bei der Neuvermietung.

Eigentümerversammlung

Die Dokumente zur Eigentümerversammlungen sollten einen gewissen Informationsgehalt haben. Denn sie dienen der Protokollierung dessen, was rechtsverbindlich beschlossen wurde. Insofern ist das EV-Protokoll wichtig für die Eigentümer, die nicht anwesend waren, aber auch für Kaufinteressenten, wenn Sie Ihre Wohnung einmal veräußern möchten. Ich kenne Kollegen, die schaffen es, Anschreiben, Einladung und Tagesordnung auf einer einzigen Seite unterzubringen. Das spart zwar Papier, aber es hebelt die Informations- und Mitbestimmungsrechte der Eigentümer aus. Der Gesetzgeber möchte, dass Sie sich auf die Eigentümerversammlung vorbereiten und sich Gedanken machen können. Dazu ist ein gewisser Umfang an Informationen erforderlich. Sie müssen aus der Einladung heraus klar erkennen können, was beschlossen werden soll. Bei intransparenter Kommunikation wird es Gegenwind geben und es kann sein, dass notwendige Beschlüsse gar nicht erst gefasst – oder später gerichtlich angefochten werden.

Die Wirkung

Das Resultat für Sie als Eigentümer sind späte Jahresabrechnungen und späte Eigentümerversammlungen. Schlimmstenfalls tut sich nichts, auch wenn es nötig wäre. Dann gammelt das Gemeinschaftseigentum vor sich hin und die Vermietbarkeit schwindet. Sie bekommen nicht so viele Mieteinnahmen, wie Sie gerne hätten oder wie der Markt im Allgemeinen hergeben würde.